| 2. |

BAGIAN KEDUA

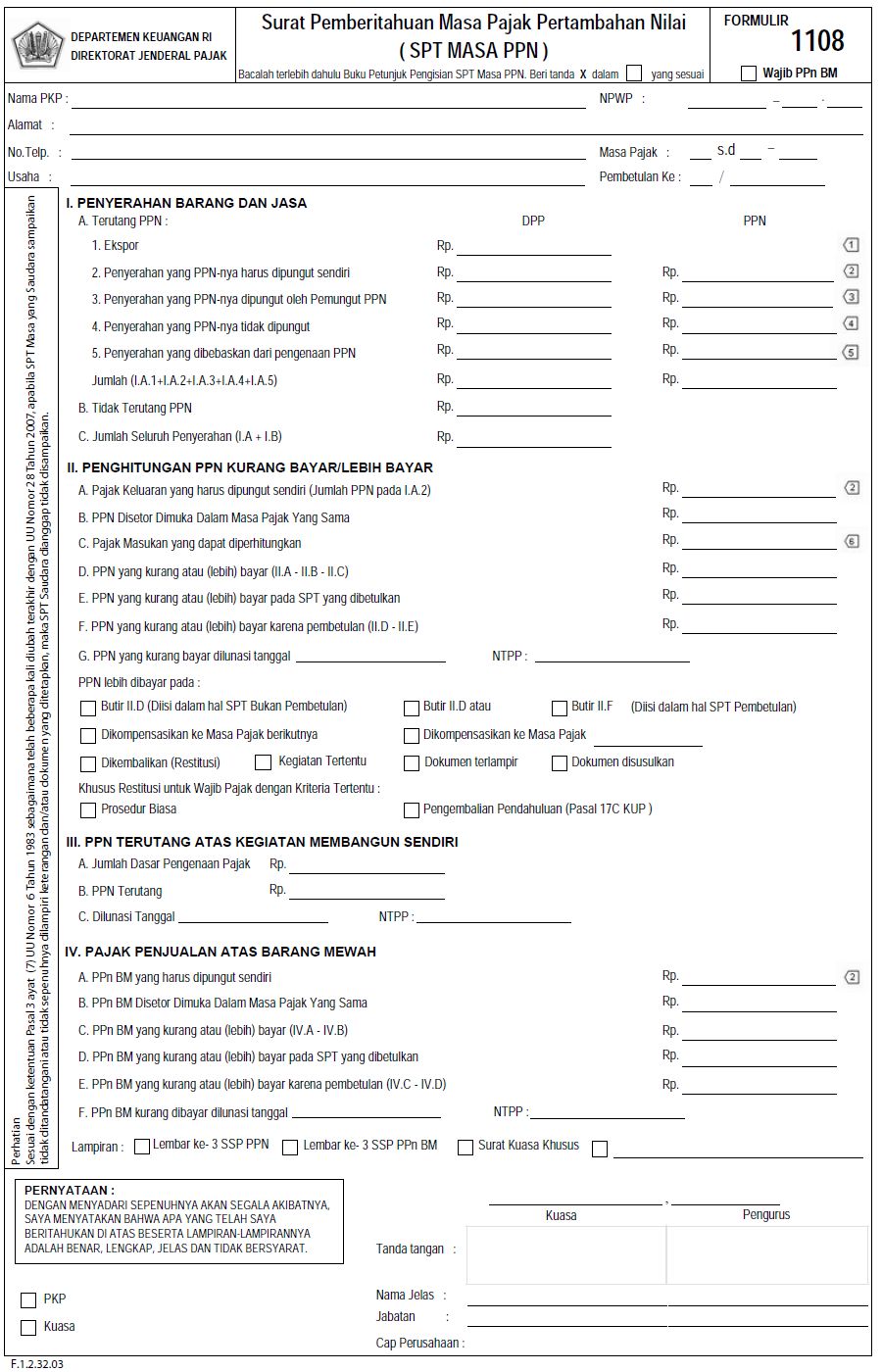

| I. |

PENYERAHAN BARANG DAN JASA

| A. |

Terutang PPN

| 1. |

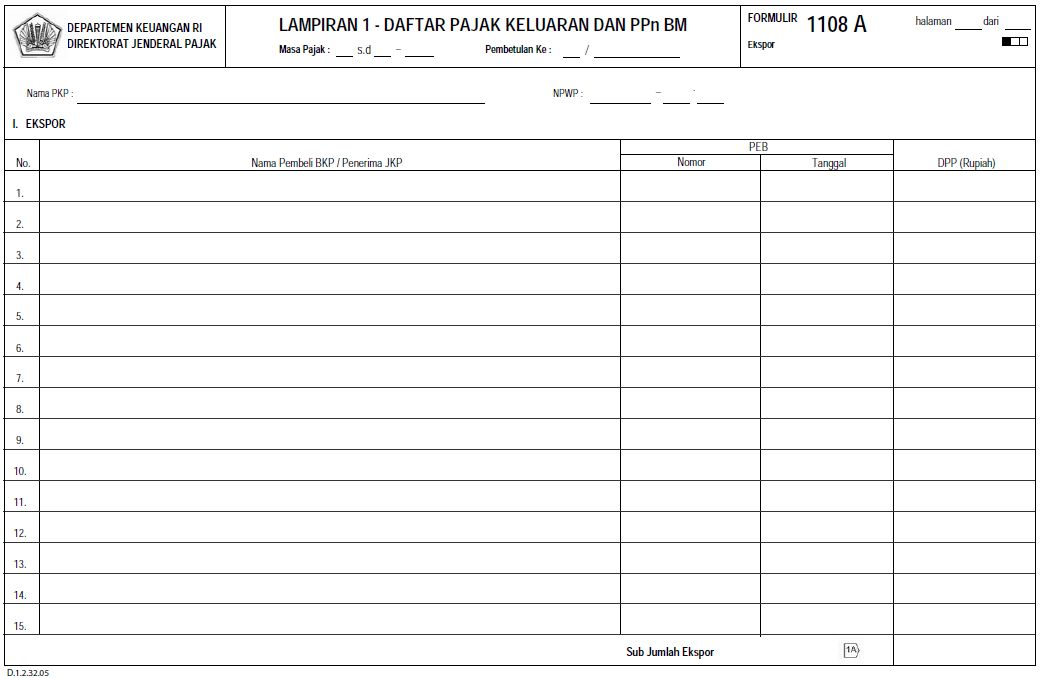

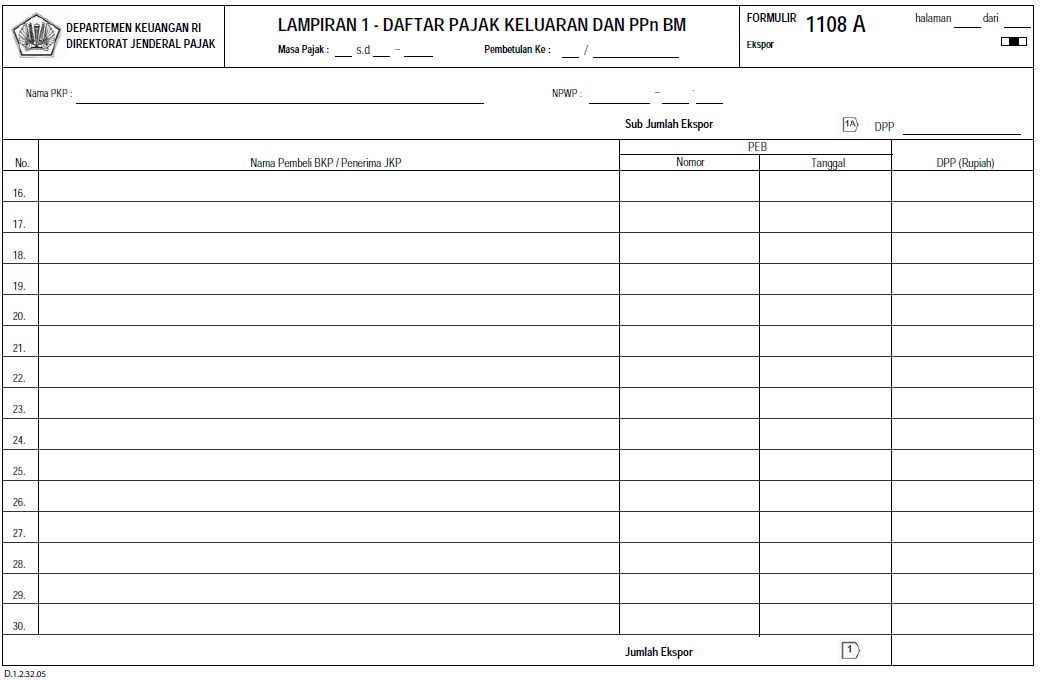

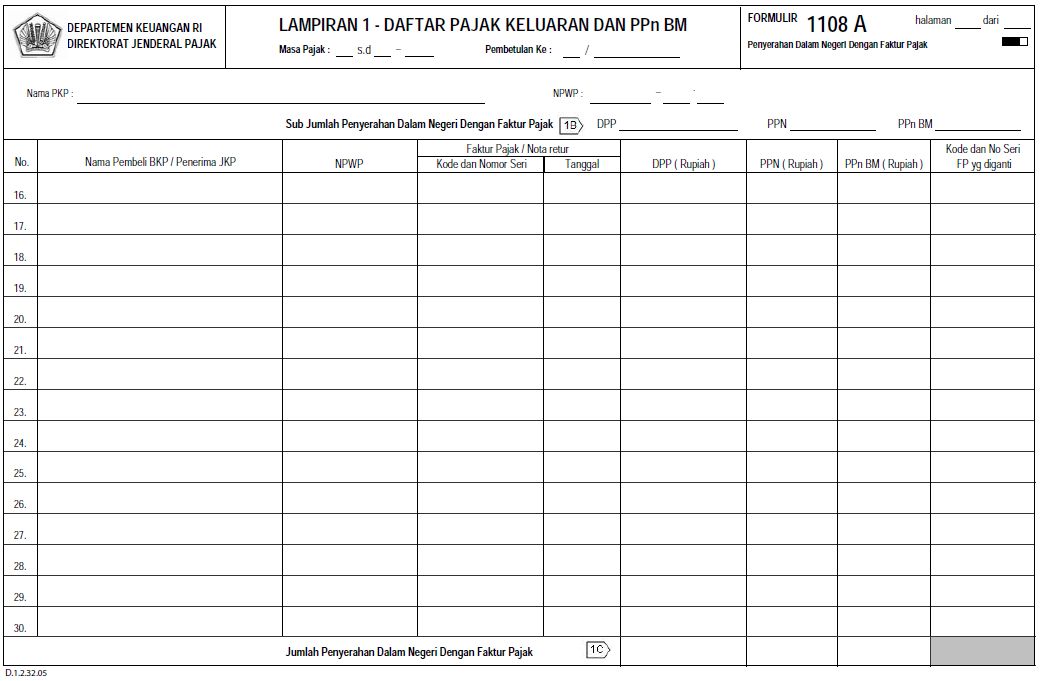

Ekspor |

|

|

Diisi

dari Lampiran 1 – Daftar Pajak Keluaran dan PPn BM,

butir I Jumlah Ekspor kolom DPP (Rupiah). |

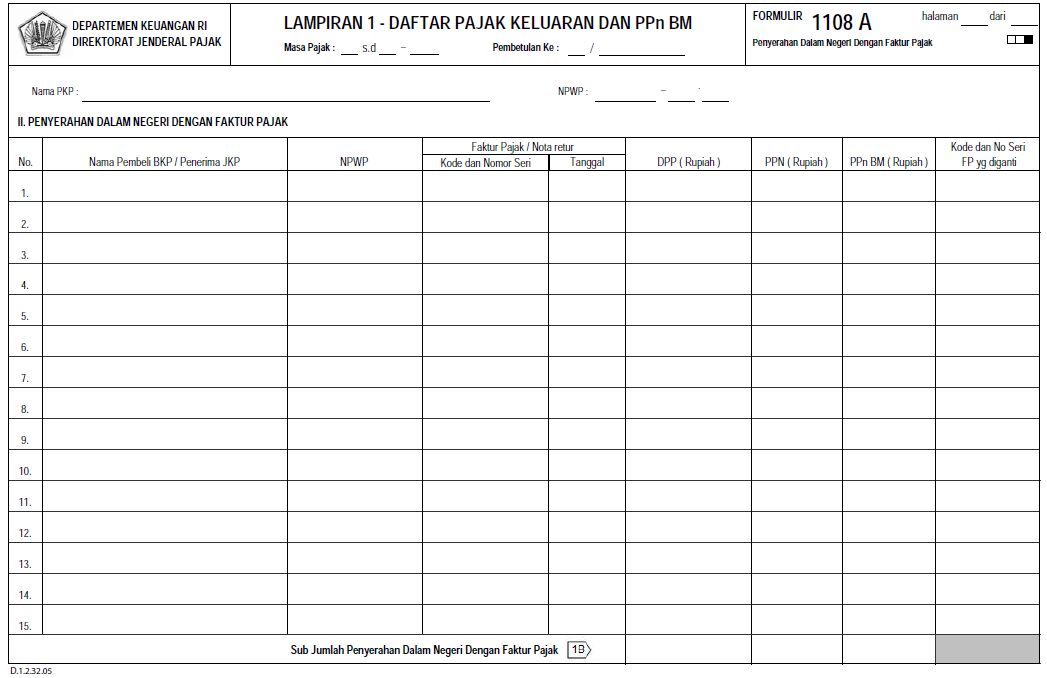

| 2. |

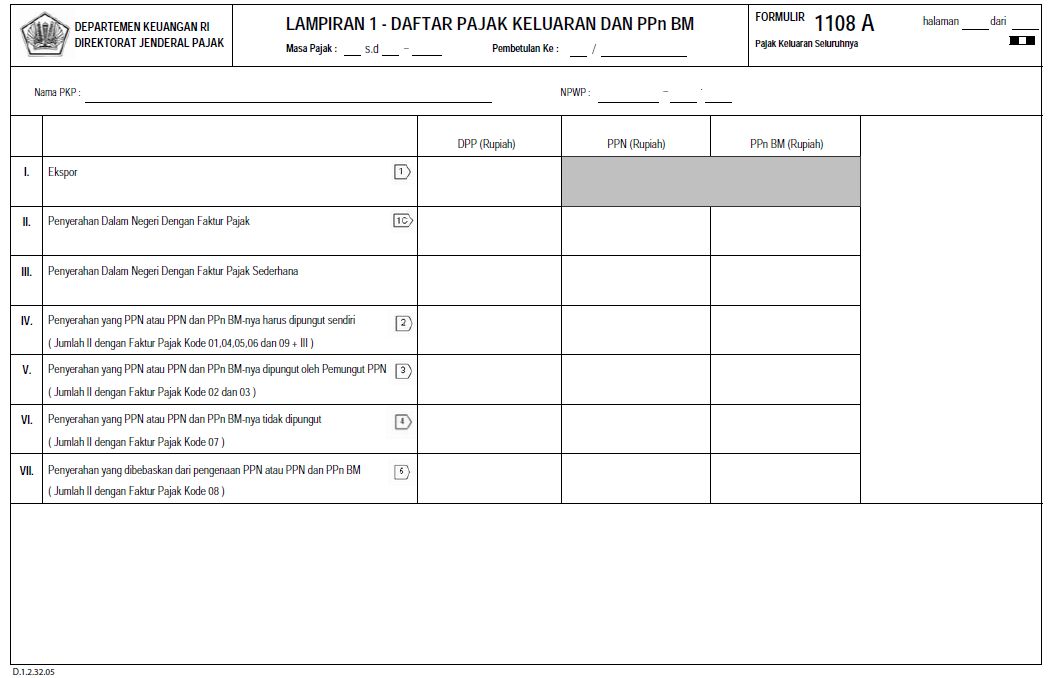

Penyerahan

yang PPN-nya harus dipungut sendiri |

|

|

Diisi dari

Lampiran 1 – Daftar Pajak Keluaran dan PPn BM

(Formulir 1108 A) butir IV kolom DPP (Rupiah) dan kolom PPN (Rupiah). |

| 3. |

Penyerahan

yang PPN-nya dipungut oleh Pemungut PPN |

|

|

Diisi dari

Lampiran 1 – Daftar Pajak Keluaran dan PPn BM

(Formulir 1108 A) butir V kolom DPP (Rupiah) dan kolom PPN (Rupiah). |

| 4. |

Penyerahan

yang PPN-nya tidak dipungut |

|

|

Diisi dari

Lampiran 1 – Daftar Pajak Keluaran dan PPn BM

(Formulir 1108 A) butir VI kolom DPP (Rupiah) dan kolom PPN (Rupiah). |

| 5. |

Penyerahan

yang dibebaskan dari Pengenaan PPN |

|

|

Diisi dari

Lampiran 1 – Daftar Pajak Keluaran dan PPn BM

(Formulir 1108 A) butir VII kolom DPP (Rupiah) dan kolom PPN (Rupiah). |

| - |

Jumlah (I.A.1 + I.A.2 + I.A.3 +

I.A.4 + I.A.5)

Diisi dengan penjumlahan dari butir I.A.1 + I.A.2 + I.A.3 + I.A.4 +

I.A.5. |

|

| B. |

Tidak Terutang PPN

Diisi jumlah penyerahan tidak terutang PPN yang merupakan penyerahan

bukan BKP dan/atau bukan JKP, tidak termasuk penyerahan yang PPN-nya

Tidak

Dipungut dan/atau penyerahan yang dibebaskan dari pengenaan PPN. |

| C. |

Jumlah Seluruh Penyerahan (I.A +

I.B)

Diisi dengan jumlah dari butir I.A + I.B. |

|

| II. |

PENGHITUNGAN PPN KURANG

BAYAR/LEBIH BAYAR

| A. |

Pajak Keluaran yang harus

dipungut sendiri (Jumlah PPN pada I.A.2)

Diisi dari Induk SPT Masa PPN (Formulir 1108) butir I.A.2. |

|

| B. |

PPN Disetor Dimuka Dalam Masa

Pajak Yang Sama

Diisi dengan Pajak Keluaran yang telah disetor di muka dalam Masa Pajak

yang sama, misalnya PPN atas sticker kaset rekaman suara (kaset isi),

PPN atas

pabrikan tembakau buatan dalam negeri. Bagian ini juga digunakan untuk

melaporkan:

- pembayaran PPN yang lebih besar dari yang seharusnya pada Masa Pajak

bersangkutan, yang pembayarannya telah dilakukan sebelum melaporkan SPT

Masa PPN;

- pembayaran PPN Pasal 16D dalam hal PKP terlanjur menyetor PPN Pasal

16D tersebut dengan Kode Jenis Setoran 104.

|

| C. |

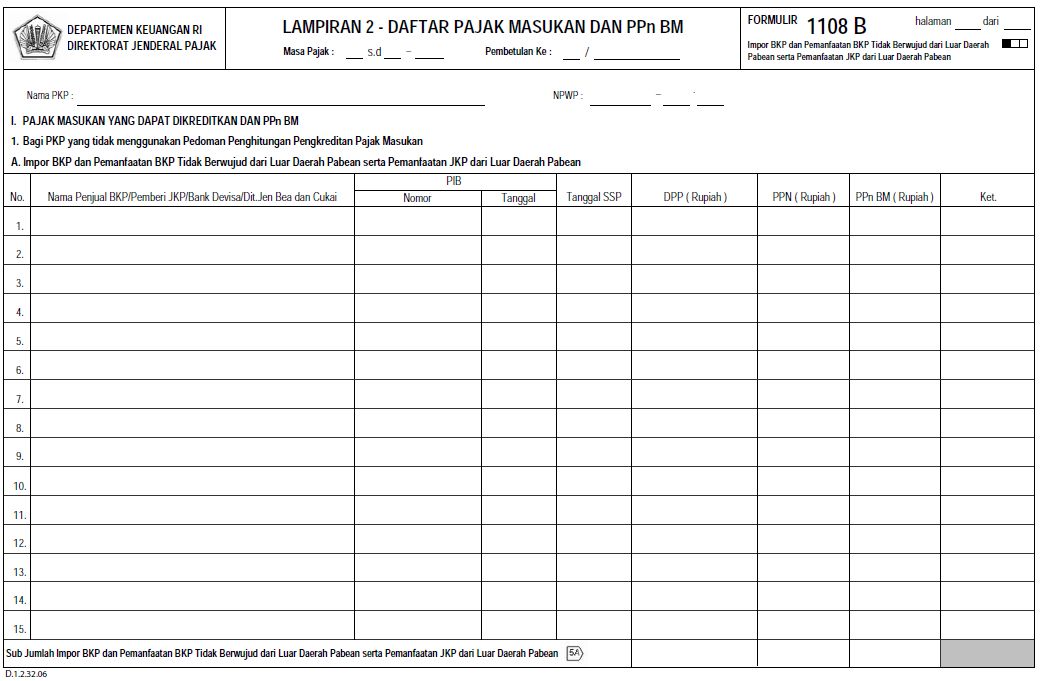

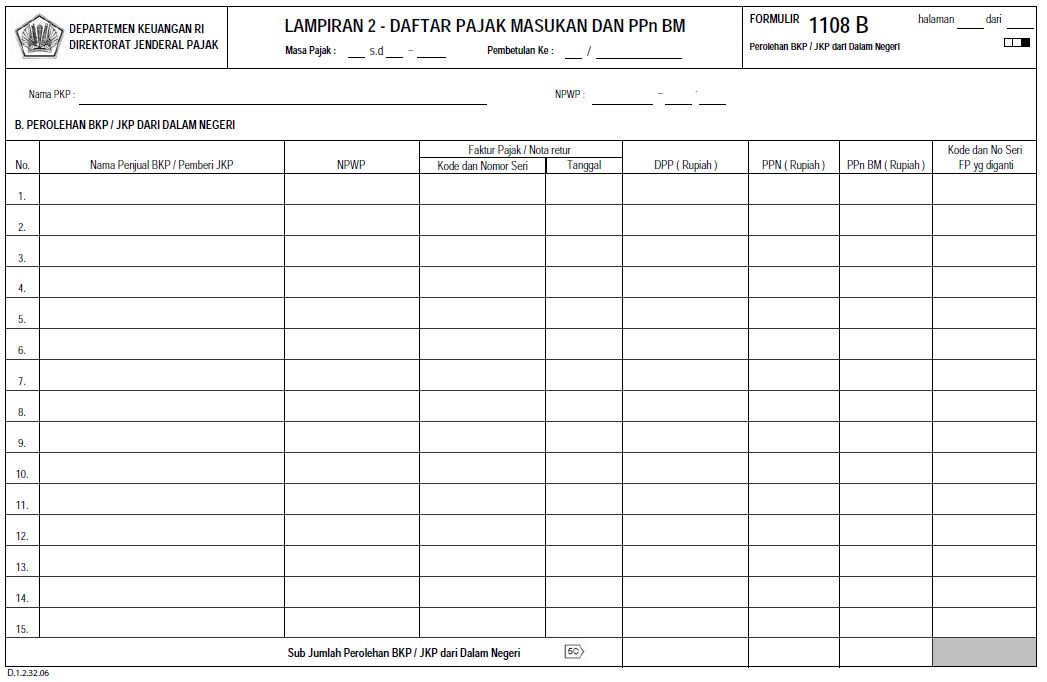

Pajak Masukan yang dapat

diperhitungkan

Diisi dari Lampiran 2 – Daftar Pajak Masukan dan PPn BM

(Formulir 1108 B) butir I.4. |

| D. |

PPN

yang kurang atau (lebih) bayar (II.A-II.B-II.C)

Jumlah PPN pada butir II.A dikurangi dengan PPN Disetor Dimuka Dalam

Masa Pajak Yang Sama pada butir II.B dikurangi dengan Pajak Masukan

Yang

Dapat Diperhitungkan pada butir II.C. Apabila jumlah pada butir II.A

lebih

besar daripada jumlah pada butir II.B ditambahkan dengan butir II.C,

maka terdapat PPN

yang kurang dibayar. Apabila jumlah pada butir II.A lebih kecil

daripada

jumlah pada butir II.B ditambahkan dengan butir II.C, maka terdapat PPN

yang lebih

dibayar.

Contoh-contoh penghitungan PPN:

PKP menyampaikan SPT Masa PPN Masa Pajak Januari 2008 tepat waktu.

| 1. |

Dalam hal

PPN yang dilaporkan adalah Kurang Bayar, maka berikut ini

adalah beberapa contohnya.

Pajak

Keluaran yang harus dipungut sendiri oleh PKP sebesar Rp

1.000.000,- dikurangi dengan PPN disetor dimuka dalam Masa Pajak yang

sama sebesar Rp 200.000,- dikurangi dengan Pajak Masukan yang dapat

diperhitungkan sebesar Rp 400.000,-. Sehingga pada SPT Masa PPN Masa

Pajak Januari 2008 terdapat kurang bayar PPN sebesar Rp 400.000,-.

Pajak Keluaran yang harus dipungut sendiri oleh PKP sebesar Rp

1.000.000,- dikurangi dengan PPN disetor dimuka dalam Masa Pajak yang

sama sebesar Rp 200.000,- dikurangi dengan Pajak Masukan yang dapat

diperhitungkan sebesar minus Rp 400.000,- (dalam hal terdapat

penghitungan kembali Pajak Masukan yang telah dikreditkan atau terdapat

retur pembelian yang nilai PPN-nya lebih besar dari Pajak Masukan

lainnya). Sehingga pada SPT Masa PPN Masa Pajak Januari 2008 terdapat

kurang bayar PPN sebesar Rp 1.200.000,-. Pajak Keluaran yang harus

dipungut sendiri oleh PKP sebesar minus Rp 1.000.000,- (dalam hal

terdapat retur penjualan yang jumlah PPN-nya lebih besar dari PPN atas

penyerahan BKP dan/atau JKP) dikurangi dengan PPN disetor dimuka dalam

Masa Pajak yang sama sebesar Rp 200.000,- dikurangi dengan Pajak

Masukan yang dapat diperhitungkan sebesar minus Rp 1.300.000,-.

Sehingga pada SPT Masa PPN Masa Pajak Januari 2008 terdapat kurang

bayar PPN sebesar Rp 100.000,-.

Untuk contoh pada nomor 1.1., 1.2., dan 1.3., PKP harus menyetor PPN

yang kurang dibayar pada butir II.D SPT Masa PPN Masa Pajak Januari

2008.

Pengisian pada formulir SPT Masa PPN berdasarkan contoh-contoh di atas

menjadi sebagai berikut:

| Contoh |

Penghitungan

PPN

Kurang Bayar/Lebih Bayar |

PPN

(Rupiah) |

| Contoh 1.1. |

Butir II.A

Butir II.B

Butir II.C

Butir II.D

|

Rp.

1.000.000

Rp.

200.000

Rp. 400.000 (-)

Rp. 400.000 |

| Contoh 1.2. |

Butir II.A

Butir II.B

Butir II.C

Butir II.D

|

Rp.

1.000.000

Rp. 200.000

Rp. (400.000) (-)

Rp. 1.200.000 |

| Contoh 1.3. |

Butir II.A

Butir II.B

Butir

II.C

Butir II.D

|

Rp.

(1.000.000)

Rp. 200.000

Rp. (1.300.000) (-)

Rp. 100.000 |

|

| 2. |

Dalam hal

PPN yang dilaporkan adalah Lebih

Bayar, maka berikut ini adalah beberapa contohnya.

Pajak

Keluaran yang harus dipungut sendiri oleh PKP sebesar Rp 500.000,-

dikurangi dengan PPN disetor dimuka dalam Masa Pajak yang sama sebesar

Rp 200.000,- dikurangi dengan Pajak Masukan yang dapat diperhitungkan

sebesar Rp 400.000,-. Sehingga pada SPT Masa PPN Masa Pajak Januari

2008 terdapat lebih bayar PPN sebesar Rp 100.000,-. Pajak Keluaran yang

harus dipungut sendiri oleh PKP sebesar minus Rp 500.000,- dikurangi

dengan PPN disetor dimuka dalam Masa Pajak yang sama sebesar Rp

200.000,- dikurangi dengan Pajak Masukan yang dapat diperhitungkan

sebesar Rp 400.000,-. Sehingga pada SPT Masa PPN Masa Pajak Januari

2008 terdapat lebih bayar PPN sebesar Rp 1.100.000,-. Pajak Keluaran

yang harus dipungut sendiri oleh PKP sebesar minus Rp 1.000.000,-

dikurangi dengan PPN disetor dimuka dalam Masa Pajak yang sama sebesar

Rp 200.000,- dikurangi dengan Pajak Masukan yang dapat diperhitungkan

sebesar minus Rp 400.000,-. Sehingga pada SPT Masa PPN Masa Pajak

Januari 2008 terdapat lebih bayar PPN sebesar Rp 800.000,-.

Untuk contoh pada nomor 2.1., 2.2., dan 2.3., PKP dapat

mengkompensasikan PPN yang lebih dibayar pada butir II.D pada Masa

Pajak berikutnya atau mengajukan restitusi, dengan mengisi tanda X pada

kotak yang telah

disediakan.

Pengisian pada formulir SPT Masa PPN berdasarkan contoh-contoh di atas

menjadi sebagai berikut:

| Contoh |

Penghitungan

PPN

Kurang Bayar/Lebih Bayar |

PPN

(Rupiah) |

| Contoh 2.1. |

Butir II.A

Butir II.B

Butir II.C

Butir II.D

|

Rp.

500.000

Rp.

200.000

Rp. 400.000 (-)

Rp. (100.000)

|

| Contoh 2.2. |

Butir II.A

Butir II.B

Butir II.C

Butir II.D

|

Rp.

(500.000)

Rp. 200.000

Rp. 400.000 (-)

Rp. (1.100.000) |

| Contoh 2.3. |

Butir II.A

Butir II.B

Butir

II.C

Butir II.D

|

Rp.

(1.000.000)

Rp. 200.000

Rp. (400.000) (-)

Rp. (800.000) |

|

| 3. |

Dalam hal

PPN yang dilaporkan adalah Nihil,

maka berikut ini adalah beberapa contohnya:

Pajak

Keluaran yang harus dipungut sendiri oleh PKP sebesar Rp 500.000,-

dikurangi dengan PPN disetor dimuka dalam Masa Pajak yang sama sebesar

Rp 200.000,- dikurangi dengan Pajak Masukan yang dapat diperhitungkan

sebesar Rp 300.000,-. Sehingga pada SPT Masa PPN Masa Pajak Januari

2008, PPN yang dibayar adalah Nihil. Apabila PKP tidak melakukan

kegiatan penyerahan dan perolehan sehingga Pajak Keluaran yang harus

dipungut sendiri oleh PKP, PPN disetor dimuka dalam Masa Pajak dan

Pajak Masukan yang dapat diperhitungkan semuanya bernilai 0. Sehingga

pada SPT Masa PPN Masa Pajak Januari 2008, PPN yang dibayar adalah

Nihil. Pajak Keluaran yang harus dipungut sendiri oleh PKP sebesar

minus Rp 500.000,- dikurangi dengan PPN disetor dimuka dalam Masa Pajak

yang sama sebesar Rp 200.000,- dikurangi dengan Pajak Masukan yang

dapat diperhitungkan sebesar minus Rp700.000,-. Sehingga pada SPT Masa

PPN Masa Pajak Januari 2008, PPN yang dibayar adalah Nihil.

Pengisian pada formulir SPT Masa PPN berdasarkan contoh-contoh di atas

menjadi sebagai berikut:

| Contoh |

Penghitungan

PPN

Kurang Bayar/Lebih Bayar |

PPN

(Rupiah) |

| Contoh 3.1. |

Butir II.A

Butir II.B

Butir II.C

Butir II.D

|

Rp.

500.000

Rp.

200.000

Rp. 300.000 (-)

Rp.

0

|

| Contoh 3.2. |

Butir II.A

Butir II.B

Butir II.C

Butir II.D

|

Rp.

0

Rp.

0

Rp.

0 (-)

Rp.

0 |

| Contoh 3.3. |

Butir II.A

Butir II.B

Butir

II.C

Butir II.D

|

Rp.

(500.000)

Rp. 200.000

Rp. (700.000) (-)

Rp.

0 |

Catatan

:

Dalam hal SPT Masa PPN adalah SPT Masa PPN Normal (bukan SPT Masa

Pembetulan), maka butir II.E dan butir II.F tidak perlu diisi. Butir

II.E dan butir II.F hanya diisi jika SPT Masa PPN yang dilaporkan

tersebut adalah SPT Masa PPN Pembetulan.

Dalam hal SPT Masa PPN Pembetulan, maka jumlah pada butir

II.D merupakan jumlah kurang atau (lebih) bayar PPN yang telah

dibetulkan.

|

|

| E. |

PPN yang kurang atau (lebih)

bayar pada SPT yang dibetulkan

Diisi dengan jumlah PPN yang kurang atau (lebih) dibayar pada SPT Masa

PPN yang dibetulkan. Dalam hal telah terjadi lebih dari 1 (satu) kali

pembetulan, maka butir II.E ini diisi dengan jumlah PPN kurang atau

(lebih) dibayar pada SPT Masa

PPN yang terakhir dibetulkan. |

| F. |

PPN yang kurang atau (lebih)

bayar karena pembetulan (II.D-II.E)

Diisi dengan nilai yang diperoleh dari jumlah PPN yang kurang atau

(lebih) dibayar pada butir II.D dikurangi dengan jumlah PPN yang kurang

atau (lebih)

dibayar pada SPT yang dibetulkan pada butir II.E.

Contoh pembetulan:

PKP telah menyampaikan SPT Masa PPN Masa Pajak Januari 2008 tepat

waktu, akan tetapi pada bulan April 2008 PKP melakukan pembetulan SPT

Masa PPN Masa Pajak Januari 2008 yang telah disampaikan tersebut,

karena ada beberapa Faktur Pajak Keluaran dan/atau Faktur Pajak Masukan

yang belum dilaporkan pada

SPT Masa PPN Masa Pajak Januari 2008 (termasuk adanya penerbitan Faktur

Pajak Pengganti oleh PKP).

| 1. |

Dalam hal

PPN yang semula atau sebelumnya dilaporkan Kurang Bayar

kemudian dibetulkan menjadi Kurang Bayar lebih besar, Kurang Bayar

lebih kecil,

Nihil, atau Lebih Bayar, seperti contoh berikut:

Semula

SPT Masa PPN Masa Pajak Januari 2008 menunjukkan Kurang Bayar Rp

1.100.000,-. Setelah dilakukan pembetulan menjadi Kurang Bayar lebih

kecil yaitu Rp 1.000.000,-. Sehingga pada SPT Masa PPN Pembetulan Masa

Pajak Januari terdapat lebih bayar PPN sebesar Rp 100.000,- yang telah

disetor oleh PKP. Semula SPT Masa PPN Masa Pajak Januari 2008

menunjukkan Kurang Bayar Rp 13.500.000,-. Setelah dilakukan pembetulan

menjadi Kurang Bayar lebih besar yaitu Rp 14.000.000,-. Sehingga pada

SPT Masa PPN Pembetulan Masa Pajak Januari terdapat kurang bayar PPN

sebesar Rp 500.000,-.

Semula SPT Masa PPN Masa Pajak Januari 2008 menunjukkan Kurang Bayar Rp

1.000.000,-. Setelah dilakukan pembetulan menjadi Nihil.

Sehingga pada SPT Masa PPN Pembetulan Masa Pajak Januari terdapat lebih

bayar PPN sebesar Rp 1.000.000,-. Semula SPT Masa PPN Masa Pajak

Januari 2008 menunjukkan Kurang Bayar Rp 1.000.000,-. Setelah dilakukan

pembetulan menjadi Lebih Bayar Rp 500.000,-. Sehingga pada SPT Masa PPN

Pembetulan Masa Pajak Januari terdapat lebih bayar PPN sebesar Rp

1.500.000,-.

Pengisian pada formulir SPT Masa PPN berdasarkan contoh-contoh di atas

menjadi sebagai berikut:

| Contoh |

Penghitungan

PPN

kurang atau (lebih) dibayar |

PPN

(Rupiah) |

| Contoh 1.1. |

Butir II.D

Butir II.E

Butir II.F

|

Rp.

1.000.000

Rp. 1.100.000 (-)

Rp. (100.000)

|

| Contoh 1.2. |

Butir II.D

Butir II.E

Butir II.F

|

Rp.

14.000.000

Rp. 13.500.000 (-)

Rp. 500.000

|

| Contoh 1.3. |

Butir II.D

Butir II.E

Butir

II.F

|

Rp.

0

Rp.

1.000.000 (-)

Rp. (1.000.000)

|

| Contoh 1.4. |

Butir II.D

Butir II.E

Butir

II.F |

Rp.

(500.000)

Rp. 1.000.000 (-)

Rp. (1.500.000) |

|

| 2. |

Dalam hal

PPN yang semula atau sebelumnya dilaporkan Lebih Bayar

kemudian dibetulkan menjadi Lebih Bayar lebih besar, Lebih Bayar lebih

kecil,

Nihil, atau Kurang Bayar, seperti contoh berikut:

| a. |

Semula SPT

Masa PPN Masa Pajak Januari 2008 menunjukkan Lebih Bayar Rp

17.000.000,- dan telah diajukan permohonan kompensasi ke Masa Pajak

berikutnya (Februari 2008). Setelah dilakukan pembetulan menjadi Lebih

Bayar lebih besar yaitu Rp 20.000.000,-. Sehingga pada SPT Masa PPN

Pembetulan Masa Pajak Januari terdapat lebih bayar PPN sebesar Rp

3.000.000,- yang belum dikompensasikan. Untuk mengkompensasikan PPN

tersebut dapat dilakukan dengan cara sebagai berikut:

| 2.1.1. |

PKP

melakukan pembetulan SPT Masa PPN Masa Pajak Februari dan Maret dengan

membetulkan jumlah kompensasi yang berasal dari Masa Pajak Januari

semula Rp17.000.000,- menjadi Rp 20.000.000,- SPT Masa PPN Masa Pajak

April sudah mencantumkan nilai kompensasi sesuai SPT Masa PPN

Pembetulan Masa Pajak Maret, sehingga

pada SPT Masa PPN Pembetulan Masa Pajak Januari jumlah Lebih Bayar yang

dikompensasikan ke Masa Pajak berikutnya adalah

jumlah sebagaimana tercantum pada butir II.D yaitu sebesar Rp

20.000.000,-. |

| 2.1.2. |

PKP tidak

melakukan pembetulan SPT Masa Pajak Februari dan seterusnya, maka pada

SPT Masa PPN Pembetulan Masa Pajak Januari, jumlah yang dimintakan

kompensasi ke Masa Pajak saat SPT Masa PPN Pembetulan Masa Pajak

Januari disampaikan yaitu April 2008 sebesar Rp 3.000.000,- merupakan

jumlah sebagaimana tercantum pada butir II.F.

| Contoh |

Penghitungan

PPN

kurang atau (lebih) dibayar |

PPN (Rupiah) |

| Contoh 2.1 |

Butir II.D

Butir II.E

Butir II.F

|

Rp.

(20.000.000)

Rp.

(17.000.000) (-)

Rp. (3.000.000) |

|

|

| 2.2 |

Semula SPT

Masa PPN Masa Pajak Januari 2008 menunjukkan Lebih Bayar Rp 200.000,-

(kesalahan diketahui bulan April) dan telah diajukan permohonan

kompensasikan ke Masa Pajak berikutnya (Februari 2008). SPT Masa

Februari Lebih Bayar Rp. 300.000,- dan telah dikompensasikan ke Masa

Maret 2008. SPT Masa Maret Lebih Bayar Rp. 250.000,- dan telah diajukan

kompensasi ke Masa April 2008. Setelah dilakukan pembetulan untuk SPT

Masa Pajak Januari ternyata Lebih Bayar menjadi lebih kecil yaitu Rp

100.000,-. Sehingga pada SPT Masa Pembetulan terdapat kurang bayar PPN

sebesar Rp 100.000,-.

Untuk contoh nomor 2.2 diatas PKP mempunyai dua pilihan sebagai berikut:

| a. |

PKP dapat

membetulkan Masa januari saja dan membayar/menyetor PPN yang kurang

dibayar pada butir II.F, namun tidak perlu membetulkan SPT Masa PPN

Masa Pebruari dan Masa-masa seterusnya sampai dengan posisi lebih bayar

menjadi kurang bayar, atau sampai dengan Masa Pajak saat pembetulan SPT

dilakukan. Atas pembetulan SPT tersebut PKP akan dikenakan sanksi

administrasi sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. |

| b. |

PKP

melakukan pembetulan SPT untuk Masa Pajak Januari dan seluruh SPT Masa

Pajak berikutnya s/d Masa Pajak dimana posisi SPT menjadi Kurang Bayar,

atau sampai dengan Masa Pajak saat SPT Masa PPN dibetulkan. Angka

kurang bayar pada butir II.F sebagai akibat pembetulan untuk Masa Pajak

Januari, Februari dan Maret diabaikan. Nilai Lebih Bayar yang diajukan

permohonan kompensasi ke Masa Pajak April adalah Rp. 150.000,- |

| Contoh |

Penghitungan

PPN

kurang atau (lebih) dibayar |

PPN (Rupiah) |

Contoh 2.2

Masa

Januari |

Alternatif a

Butir II.D

Butir II.E

Butir II.F |

Rp. (100.000)

Rp. (200.000) (-)

Rp. 100.000 |

Masa

Pebruari |

Alternatif b

Butir II.D

Butir II.E

Butir II.F |

Rp. (100.000)

Rp. (200.000) (-)

Rp. 100.000 |

Masa

Maret |

Butir II.D

Butir II.E

Butir II.F |

Rp.

(200.000)

Rp. (300.000) (-)

Rp. 100.000 |

Masa

April |

Lampiran 2:

Daftar Pajak Masukan dan

PPnBM; Angka

Romawi I butir 3huruf A;

Kompensasi

kelebihan PPN dari

Masa Sebelumnya |

(150.000) |

|

| 2.3 |

Semula SPT

Masa PPN Masa Pajak Januari 2008 menunjukkan Lebih Bayar Rp 1.000.000,-

dan telah diajukan permohonan kompensasi ke Masa Pajak berikutnya

(Februari 2008). Setelah dilakukan pembetulan menjadi Nihil.

Sehingga pada SPT Masa Pembetulan terdapat kurang bayar PPN sebesar Rp

1.000.000,-.

| Contoh |

Penghitungan

PPN

kurang atau (lebih) dibayar |

PPN (Rupiah) |

| Contoh 2.3 |

Butir

II.D

Butir II.E

Butir II.F

|

Rp.

0

Rp.

(1.000.000) (-)

Rp. 1.000.000

|

|

| 2.4 |

Semula SPT

Masa PPN Masa Pajak Januari 2008 menunjukkan Lebih Bayar Rp

1.000.000,-. Setelah dilakukan pembetulan menjadi Kurang Bayar Rp

250.000,-. Sehingga pada SPT Masa Pembetulan terdapat kurang bayar PPN

sebesar Rp 1.250.000,-.

| Contoh |

Penghitungan

PPN

kurang atau (lebih) dibayar |

PPN (Rupiah) |

| Contoh 2.3 |

Butir

II.D

Butir II.E

Butir II.F

|

Rp.

250.000

Rp.

(1.000.000) (-)

Rp. 1.250.000

|

|

Untuk contoh nomor 2.3. dan 2.4. berlaku hal-hal sebagai berikut:

PKP harus menyetor PPN yang kurang dibayar pada butir II.F dan PKP

dikenakan sanksi sesuai dengan peraturan perundang-undangan perpajakan. |

| 3. |

Dalam hal

PPN yang semula atau sebelumnya dilaporkan Nihil kemudian

dibetulkan menjadi Lebih Bayar atau Kurang Bayar, seperti contoh

berikut:

Semula

SPT Masa PPN Masa Pajak Januari 2008 menunjukkan Nihil. Setelah

dilakukan pembetulan menjadi Lebih Bayar Rp 100.000,-. Sehingga pada

SPT Masa Pembetulan terdapat lebih bayar PPN sebesar Rp 100.000,-.

Semula SPT Masa PPN Masa Pajak Januari 2008 menunjukkan Nihil. Setelah

dilakukan pembetulan menjadi Kurang Bayar Rp 750.000,-. Sehingga pada

SPT Masa Pembetulan terdapat kurang bayar PPN sebesar Rp 750.000,- yang

harus disetor oleh PKP.

Pengisian pada formulir SPT Masa PPN berdasarkan contoh-contoh di atas

menjadi sebagai berikut:

| Contoh |

Penghitungan

PPN

kurang atau (lebih) dibayar |

PPN (Rupiah) |

| Contoh 3.1 |

Butir

II.D

Butir II.E

Butir II.F

|

Rp.

(100.000)

Rp.

0 (-)

Rp. (100.000)

|

| Contoh 3.2 |

Butir II.D

Butir II.E

Butir II.F |

Rp. 750.000

Rp. 0

(-)

Rp. 750.000 |

Dalam hal contoh pada nomor 1.1., 1.3., 1.4., 2.1., dan 3.1., atas

kelebihan pembayaran pajak karena pembetulan tersebut, PKP dapat

memilih untuk

meminta:

- pengembalian (restitusi); atau

- kompensasi,

sepanjang sesuai dengan peraturan perundang-undangan

perpajakan.

Dalam hal dilakukan kompensasi, maka nilai kompensasi dimasukkan ke

dalam Lampiran 2 – Daftar Pajak Masukan dan PPn BM butir

I.3.A pada

SPT Masa PPN Masa Pajak berikutnya atau butir I.3.B pada SPT Masa PPN

Masa Pajak

saat SPT Masa PPN Pembetulan disampaikan.

Contoh:

| - |

Dalam

bulan Mei 2008 dilakukan pembetulan SPT Masa PPN Masa Pajak Januari

2008 (semula Kurang Bayar) yang hasil pembetulannya menunjukkan

kelebihan bayar sebesar Rp3.000.000. Kelebihan ini dapat dikompensasi

pada SPT Masa PPN Masa Pajak Mei 2008. Apabila SPT Masa PPN bulan Mei

2008 sudah disampaikan, maka dikompensasi pada SPT Masa PPN bulan Juni

2008. |

| - |

SPT Masa

PPN Masa Pajak Februari s.d. April 2008 atau Mei 2008 tidak

perlu dibetulkan. |

Catatan:

Dalam hal PKP melakukan pembetulan SPT Masa PPN yang disampaikan dalam

bentuk formulir kertas, maka SPT Masa PPN Pembetulan dilampiri dengan

lampiran-lampiran SPT Masa PPN yang dibetulkan saja. SPT Masa PPN

Pembetulan yang demikian dikategorikan sebagai SPT Lengkap.

|

|

| G. |

PPN yang kurang dibayar dilunasi

tanggal ............ NTPP

..................

Diisi sesuai dengan tanggal penyetoran pada Bank Persepsi/Kantor Pos,

yang tercantum pada Surat Setoran Pajak (SSP) yang bersangkutan dengan

kode

Mata Anggaran Penerimaan (MAP) 411211 dan Kode Jenis Setoran (KJS) 100.

Wajib Pajak/Wajib Setor yang melakukan pembayaran pajak dengan

menggunakan sistem pembayaran pajak secara online wajib mencantumkan

Nomor

Transaksi Pembayaran Pajak (NTPP). NTPP dapat dimintakan kepada Bank

persepsi dan/atau Kantor Pos tempat pembayaran dilakukan.

Apabila PKP dalam melunasi pajak yang kurang dibayar melakukan

pembayaran lebih dari 1 (satu) kali maka jumlah kurang bayar adalah

akumulasi dari

pembayaran yang dilakukan dan NTPP yang dicantumkan adalah NTPP

pembayaran

terakhir.

| - |

PPN

lebih dibayar pada: |

|

|

|

Butir

II.D (Diisi dalam hal SPT Bukan Pembetulan)

Diisi dengan tanda X pada

kotak jika terdapat pajak yang lebih dibayar pada SPT Masa PPN Bukan

Pembetulan

|

|

|

Dikompensasikan

ke Masa Pajak berikutnya

Diisi dengan tanda X pada kotak jika terdapat pajak yang lebih dibayar

pada SPT Masa PPN Bukan Pembetulan yang dimintakan kompensasi ke Masa

Pajak berikutnya,. |

|

Apabila

atas

Lebih Bayar sebagaimana dimaksud pada contoh-contoh penghitungan PPN

pada butir II.D pada SPT Masa PPN Bukan Pembetulan dimintakan

kompensasi maka pengisian pada formulir SPT

Masa PPN adalah sebagai berikut :

PPN lebih dibayar pada : |

|

|

Butir

II.D |

|

|

Dikompensasikan

ke Masa Pajak berikutnya”

|

|

|

| Butir

II.D atau |

|

Butir

II.F (Diisi dalam hal SPT Pembetulan) |

|

Diisi

dengan tanda X pada salah satu kotak jika terdapat pajak yang lebih

dibayar pada SPT Masa PPN Pembetulan sesuai dengan nilai yang

akan dikompensasikan atau direstitusikan.

|

|

|

|

Dikompensasikan ke Masa Pajak

.................

Diisi

dengan tanda X pada kotak jika pajak yang lebih dibayar pada SPT Masa

PPN Pembetulan diminta untuk dikompensasikan dengan PPN dalam Masa

Pajak berikutnya atau Masa Pajak saat SPT Masa PPN Pembetulan

disampaikan. |

|

Apabila

atas Lebih Bayar sebagaimana dimaksud pada contoh penghitungan PPN

(contoh nomor 2.1.) pada butir II.F pada SPT Masa PPN Pembetulan

dimintakan kompensasi maka pengisian pada formulir SPT Masa PPN adalah

sebagai berikut :

| - |

Contoh nomor 2.1.1.

PPN lebih dibayar pada : |

|

|

Butir II.D

atau |

|

Butir

II.F (Diisi dalam hal SPT Pembetulan) |

| |

|

Dikompensasikan

ke Masa Pajak

Februari

|

| - |

Contoh

nomor 2.1.2.

PPN lebih dibayar pada : |

|

|

Butir II.D atau |

|

Butir

II.F (Diisi dalam hal SPT Pembetulan) |

|

|

Dikompensasikan

ke Masa Pajak April

|

|

|

|

Dikembalikan

(Restitusi)

Diisi dengan tanda X pada kotak jika pajak yang lebih dibayar (baik

pada SPT Masa PPN Bukan Pembetulan maupun pada SPT Masa PPN Pembetulan)

diminta untuk dikembalikan (restitusi). |

|

|

Kegiatan

Tertentu

Diisi dengan tanda X dalam hal PKP mengajukan restitusi yang disebabkan

oleh kegiatan tertentu (ekspor BKP, dan/atau penyerahan BKP dan/atau

penyerahan JKP kepada Pemungut PPN). |

|

|

Dokumen terlampir

Diisi

dengan tanda X pada kotak jika dokumen permohonan pengembalian

(restitusi) dilampirkan lengkap sesuai dengan ketentuan perpajakan yang

berlaku.

|

|

|

Dokumen

disusulkan

Diisi dengan tanda X pada kotak jika dokumen permohonan pengembalian

(restitusi) disusulkan atau diserahkan kemudian.

Apabila atas Lebih Bayar pada SPT Masa PPN Bukan Pembetulan dimintakan

restitusi maka pengisian pada formulir SPT Masa PPN adalah sebagai

berikut :

PPN lebih dibayar pada : |

|

|

Butir

II.D |

|

|

Dikembalikan

(Restitusi)

|

|

Apabila

atas Lebih Bayar pada SPT Masa Pembetulan pada contoh soal 2.1.2

dimintakan restitusi maka pengisian pada formulir SPT

Masa PPN adalah sebagai berikut :

PPN lebih dibayar pada :

|

|

Butir II.D atau |

|

Butir

II.F |

|

|

Dikembalikan

(Restitusi)

|

|

-

|

Khusus Restitusi untuk Wajib Pajak dengan

kriteria tertentu : |

|

|

Prosedur

Biasa

Diisi dengan tanda X pada kotak jika Wajib Pajak dengan Kriteria

Tertentu menginginkan prosedur pengembaliannya (restitusi) diproses

dengan prosedur biasa. |

|

|

Pengembalian

Pendahuluan (Pasal 17C UU KUP)

Diisi dengan tanda X pada kotak jika Wajib Pajak dengan Kriteria

Tertentu menginginkan prosedur pengembaliannya (restitusi) diproses

dengan pengembalian pendahuluan. |

Catatan:

Dalam hal jumlah lebih dibayar diminta untuk dikembalikan, maka SPT

Masa PPN ini dapat berfungsi sebagai surat permohonan pengembalian

(restitusi)

sepanjang telah dilengkapi dengan dokumen dan kelengkapan permohonan

pengembalian

(restitusi).

|

|

|

| III. |

PPN TERUTANG ATAS KEGIATAN

MEMBANGUN SENDIRI

| A. |

Jumlah Dasar Pengenaan Pajak

Jumlah Dasar Pengenaan Pajak diisi dengan hasil perkalian 40% dengan

jumlah biaya yang dikeluarkan untuk kegiatan membangun sendiri, tidak

termasuk harga

perolehan tanah sesuai dengan Keputusan Menteri Keuangan Nomor

554/KMK.04/2000

tanggal 22 Desember 2000 tentang Batasan dan Tata Cara Pengenaan Pajak

Pertambahan Nilai atas Kegiatan Membangun Sendiri yang Dilakukan Tidak

Dalam

Kegiatan Usaha atau Pekerjaan Oleh Orang Pribadi atau Badan Yang

Hasilnya

Digunakan Sendiri atau Digunakan Pihak Lain sebagaimana telah diubah

dengan

Keputusan Menteri Keuangan Nomor 320/KMK.03/2002.

Contoh:

Pabrikan Meubel/Furniture membangun sendiri rumah tinggal dengan

pengeluaran biaya untuk kegiatan membangun sendiri dalam Masa Pajak

yang

bersangkutan sebesar Rp 750.000.000. Jumlah DPP adalah sebesar 40% x Rp

750.000.000

= Rp 300.000.000. |

| B. |

PPN terutang

PPN yang terutang adalah sebesar 10% x DPP yang berarti 10% x Rp

300.000.000,- = Rp 30.000.000,- |

| C. |

Dilunasi tanggal

__________________________

NTPP

________________________________

Diisi sesuai dengan tanggal penyetoran pada Bank Persepsi/Kantor

Pos, yang tercantum pada SSP yang bersangkutan dengan kode MAP 411211

dan KJS 103. Wajib Pajak/Wajib Setor yang melakukan pembayaran pajak

dengan

menggunakan sistem pembayaran pajak secara online wajib mencantumkan

NTPP. NTPP

dapat dimintakan kepada Bank persepsi dan/atau Kantor Pos tempat

pembayaran

dilakukan.

Non PKP yang melakukan Kegiatan Membangun Sendiri tidak perlu

memasukkan SPT Masa PPN, hanya melaporkan berdasarkan SSP yang telah

dibayar. |

|

| IV. |

PAJAK PENJUALAN ATAS BARANG MEWAH

| A. |

PPn BM yang harus dipungut sendiri

Diisi dari Lampiran 1 – Daftar Pajak Keluaran dan PPn BM

(Formulir 1108 A) butir

IV kolom DPP (Rupiah) dan kolom PPN (Rupiah).

Dalam hal terjadi lebih dibayar, maka permohonan restitusi dibuat

dengan surat tersendiri. |

| B. |

PPn BM Disetor Dimuka Dalam Masa

Pajak Yang Sama

Cukup jelas |

| C. |

PPn BM yang kurang atau (lebih)

bayar (IV.A-IV.B)

Cukup jelas |

| D. |

PPn BM yang kurang atau (lebih)

bayar pada SPT yang dibetulkan

Cukup jelas |

| E. |

PPn BM yang kurang atau (lebih)

bayar karena pembetulan (IV.C-IV.D)

Cukup jelas |

| F. |

PPn BM kurang dibayar dilunasi

tanggal ___________________

NTPP

_______________________________________

Diisi sesuai dengan tanggal penyetoran pada Bank Persepsi/Kantor

Pos, yang tercantum pada SSP yang bersangkutan dengan kode MAP 411221

dan KJS 100. Wajib Pajak/Wajib Setor yang melakukan pembayaran pajak

dengan

menggunakan sistem pembayaran pajak secara online wajib mencantumkan

NTPP. NTPP

dapat dimintakan kepada Bank persepsi dan/atau Kantor Pos tempat

pembayaran

dilakukan.

Contoh soal penghitungan PPn BM untuk PPn BM yang Kurang Bayar, Lebih

Bayar dan Nihil, baik pada SPT Masa PPN Bukan Pembetulan maupun pada

SPT Masa

PPN Pembetulan pada prinsipnya sama dengan contoh soal penghitungan

PPN,

sepanjang sesuai dengan peraturan perundang-undangan perpajakan.

CATATAN:

| 1. |

PKP yang

mengekspor BKP Yang Tergolong Mewah dapat meminta kembali

PPnBM yang telah dibayar pada waktu perolehan BKP Yang Tergolong Mewah

yang diekspor tersebut. |

| 2. |

Dalam hal

PKP yang menghasilkan BKP Yang Tergolong Mewah, mengalami

lebih bayar PPn BM karena adanya retur penjualan BKP Yang Tergolong

Mewah atau pembetulan yang diakibatkan oleh kesalahan penerapan tarif

atau

kesalahan hitung, maka PPn BM yang lebih dibayar tersebut dimasukkan

pada Induk

SPT Masa PPN (Formulir 1108) butir IV.B PPn BM Disetor Dimuka Dalam

Masa Pajak Yang Sama, pada Masa Pajak berikutnya. |

|

|

BAGIAN LAMPIRAN

|

|

Lembar ke-3 SSP PPN

Diisi tanda X, jika ada SSP PPN yang dilampirkan |

|

|

Lembar ke-3 SSP PPn BM

Diisi tanda X, jika ada SSP PPn BM yang dilampirkan |

|

|

Surat Kuasa Khusus

Diisi tanda X, jika SPT Masa PPN ditandatangani oleh Kuasa PKP. |

|

|

...........................

Diisi tanda X, jika ada dokumen yang dilampirkan selain dokumen

dimaksud di atas, beserta keterangan jenis dokumen yang dilampirkan. |

Dokumen selain lembar ke-3 SSP PPN, lembar ke-3 SSP PPn BM dan Surat

Kuasa Khusus, dapat berupa:

| a. |

Lembar

ke-3 SSP/ lembar ke-3a SSPCP, dalam hal impor BKP dan

pemanfaatan JKP/BKP Tidak Berwujud dari luar Daerah Pabean; |

| b. |

Lembar

ke-3 SSP yang diterima dari para Pemungut PPN/PPn BM atas

penyerahan kepada Pemungut PPN/PPn BM; |

| c. |

Hasil

Penghitungan Kembali Pajak Masukan (PM) yang Telah Dikreditkan;

Hanya diisi dan dilampirkan 1 (satu) kali oleh PKP yang memerlukannya

pada suatu Masa Pajak setelah berakhirnya Tahun Pajak

selambat-lambatnya pada

bulan ke-3 (ketiga); |

| d. |

Surat

Keterangan Dibebaskan dari Pengenaan PPN seperti tersebut pada

Formulir 1108 A butir II, sepanjang diwajibkan oleh peraturan

perundang-undangan

perpajakan; |

| e. |

Surat

Keterangan Dibebaskan dari Pengenaan PPn BM seperti tersebut

pada Formulir 1108 A butir II, sepanjang diwajibkan oleh peraturan

perundang-undangan

perpajakan; |

| f. |

Faktur

Pajak tentang PPN Tidak Dipungut/Dibebaskan seperti tersebut

pada Formulir 1108 A butir II, sepanjang diwajibkan oleh peraturan

perundang-undangan

perpajakan; |

| g. |

Surat

pernyataan tidak menghendaki diterbitkannya Surat Keputusan

Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP); |

| h. |

Dokumen

yang dilampirkan selain dokumen yang tersebut pada huruf a

s.d. g, termasuk diantaranya adalah Daftar Rincian Penyerahan Kendaraan

Bermotor untuk PKP yang usaha pokoknya melakukan penyerahan kendaraan

bermotor selain kendaraan bermotor bekas. |

Catatan:

- dokumen pada huruf a wajib dilampirkan oleh importir dan/atau PKP

yang melakukan pemanfaatan JKP/BKP Tidak Berwujud dari luar Daerah

Pabean;

- dokumen pada huruf b wajib dilampirkan oleh PKP yang melakukan

penyerahan BKP dan/atau JKP kepada Pemungut PPN/PPn BM. |

BAGIAN PERNYATAAN

Pernyataan ini merupakan pertanggungjawaban PKP akan kebenaran dan

kelengkapan pengisian SPT Masa PPN. Apabila diisi dengan tidak benar

atau tidak

lengkap atau kurang lengkap, maka PKP bertanggung jawab sepenuhnya atas

sanksi-sanksi

sesuai dengan ketentuan perundang-undangan yang berlaku.

| .........................., |

|

- |

|

- |

|

Diisi dengan tempat (nama kota), tanggal, bulan, dan

tahun

Formulir 1108 ditandatangani.

Kuasa

Pengurus

Tanda tangan :

Nama jelas :

Diisi dengan nama jelas PKP atau kuasanya dan ditandatangani.

Jabatan

Diisi jabatan penanda tangan SPT. Dalam hal PKP adalah Orang Pribadi

yang kegiatan usahanya tidak memiliki struktur organisasi, diisi dengan

“Pemilik”. |

Cap Perusahaan

Stempel/cap PKP. Dalam hal PKP adalah Orang Pribadi, maka PKP tidak

diwajibkan untuk membubuhkan stempel/cap. |

|

|

PKP

Diisi dengan tanda X pada kotak, jika yang mengisi dan menandatangani

SPT Masa PPN adalah PKP sendiri. Untuk Badan Usaha, SPT Masa PPN ditandatangani oleh

pengurus atau direksi yang berwenang. |

|

|

Kuasa

Diisi dengan tanda X pada kotak, jika yang mengisi dan menandatangani

SPT Masa PPN adalah kuasa, berdasarkan Surat Kuasa Khusus dari PKP. Surat Kuasa

Khusus dimaksud harus dilampirkan dalam setiap penyampaian SPT Masa PPN. |

Ringkasan Tata Cara Penulisan di SPT Masa PPN (Formulir Induk)

|

No |

Hal |

Cara penulisan |

| 1. |

Nama PKP |

Sesuai nama PKP |

| 2. |

NPWP |

02.191.148.8-424.000 |

| 3. |

Alamat |

Sesuai alamat PKP |

| 4. |

No. Telp |

Sesuai nomor telepon PKP |

| 5. |

Masa Pajak |

01 s.d. 01 – 2008 |

| 6. |

Usaha |

Sesuai jenis usaha PKP |

| 7. |

Pembetulan ke |

1 / satu (jika ada pembetulan) |

| 8. |

DPP dan PPN (rupiah) |

1.000.000 (tanpa koma & rupiah penuh) |

| 9. |

Tanggal (format: dd-mm-yyyy) |

20-09-2008 |

| 10. |

NTPP |

Sesuai NTPP yang tertera di bukti bayar |

| 11. |

Nama jelas |

Sesuai nama jelas PKP/kuasanya |

| 12. |

Jabatan |

Sesuai jabatan penanda tangan SPT |

|

|