TATA CARA PEMBAYARAN DAN

PEMBATALAN FISKAL LUAR NEGERI BAGI WAJIB PAJAK

ORANG PRIBADI YANG AKAN BERTOLAK KE LUAR NEGERI

ORANG PRIBADI YANG AKAN BERTOLAK KE LUAR NEGERI

| A. | Ketentuan Bagi Penerima

Pembayaran Fiskal Luar Negeri

|

||||||||||||||

| B. | Pembayaran Fiskal Luar Negeri

|

||||||||||||||

| C. | Pembatalan Pembayaran TBPFLN Orang Pribadi yang telah melunasi pembayaran FLN, karena sesuatu hal batal berangkat ke luar negeri, dapat meminta kembali pembayaran tersebut dengan ketentuan:

|

| LAMPIRAN I.1 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

|

DEPARTEMEN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK ............................................................... KANTOR PELAYANAN PAJAK .............

|

| Nomor | : | … | … … 200… |

| Sifat | : | … | |

| Lampiran | : | Satu set | |

| Hal | : | Penunjukan sebagai penerima pembayaran FLN |

Yth …

Sehubungan dengan surat Saudara Nomor : … tanggal … hal sebagaimana tersebut pada pokok surat di atas, setelah memperhatikan ketentuan-ketentuan yang berlaku dan hasil penelitian kami serta memperhatikan segi teknis dan administrasi, dalam rangka meningkatkan pelayanan kepada masyarakat, maka kami memberikan persetujuan untuk menerima pembayaran Pajak Penghasilan dengan menggunakan Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN) dengan kewajiban memenuhi ketentuan-ketentuan sebagaimana terdapat dalam Lampiran surat penunjukan ini.

Penunjukan ini mulai berlaku sejak tanggal … 20 … dengan ketentuan akan diperbaiki dan diubah kembali sebagaimana mestinya apabila kemudian ternyata terdapat kekeliruan.

Demikian disampaikan untuk dimaklumi.

Kepala Kantor,

…………………….

NIP

Tembusan :

- Direktur Jenderal;

- Kepala Kantor Wilayah …

| Lampiran Surat | |||

| NOMOR | : | S-........................... tentang Penunjukan Sebagai Penerima Pembayaran TBPFLN |

|

| TANGGAL | : | ............................... | |

Ketentuan-ketentuan mengenai Penerimaan Pembayaran Pajak Penghasilan

dengan

menggunakan Formulir Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN)

menggunakan Formulir Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN)

- Ketentuan Umum

- Formulir TBPFLN perlu Saudara pertanggungjawabkan kepada kami setiap hari;

- Pelayanan penerimaan pembayaran Pajak Penghasilan dengan menggunakan Formulir TBPFLN;

- Penerimaan Pajak Penghasilan sesuai dengan Formulir TBPFLN disetorkan ke Kas Negara melalui Bank Persepsi atau Kantor Pos dan Giro.

- Pengadaan Formulir TBPFLN

- Permintaan kebutuhan Formulir TBPFLN diajukan kepada kami dengan menggunakan surat permohonan yang ditandatangani oleh pejabat yang berwenang (contoh terlampir);

- Penyerahan Formulir TBPFLN ini dengan menggunakan Berita Acara Serah Terima Formulir TBPFLN (contoh terlampir).

- Penggunaan Formulir TBPFLN

- Pengisian Formulir TBPFLN harus lengkap, jelas dan benar serta tidak dibenarkan adanya tip-ex atau coretan;

- Apabila terjadinya pembatalan karena batal berangkat tetapi telah melakukan pembayaran, ada Formulir TBPFLN yang tidak lengkap, formulir yang cacat atau terjadi kesalahan dalam pengisian formulir, maka Formulir TBPFLN yang dibatalkan tersebut diberi tanda 2 (dua) garis sejajar dan ditulis/distempel “Batal”. Formulir yang batal tersebut dikembalikan kepada kami dengan Berita Acara (contoh terlampir)

- Pembuatan dan Penyerahan Laporan

- Penggunaan dan pembatalan formulir TBPFLN setiap hari wajib diadministrasikan dengan menggunakan Formulir Laporan Harian (contoh terlampir);

- Penyerahan Laporan Harian lengkap disampaikan kepada kami pada hari kerja berikutnya. Apabila hari kerja berikutnya tersebut bertepatan dengan hari libur, maka penyerahan Laporan Harian pada hari kerja setelah hari libur.

- Lain-lain

Specimen tandatangan para

petugas atau

pejabat yang ditunjuk menandatangani Formulir TBPFLN, agar disampaikan

kepada kami sebelum petugas atau pejabat tersebut melaksanakan tugas

atau jabatannya.

Demikian ketentuan-ketentuan ini untuk dijadikan sebagai pedoman pelaksanaan sesuai dengan surat penunjukan Saudara sebagai penerima pembayaran Pajak Penghasilan dengan menggunakan TBPFLN.

Mengetahui, Kasi Pelayanan …………………….. NIP |

Jakarta,

…………………….. Kepala Kantor, …………………………….. NIP |

| Lampiran Surat | |||

| NOMOR | : | S-........................... tentang Penunjukan Sebagai Penerima Pembayaran TBPFLN |

|

| TANGGAL | : | ............................... | |

KOP SURAT PEMOHON

| Nomor | : | … | … … 200… |

| Sifat | : | … | |

| Lampiran | : | ... | |

| Hal | : | Permintaan Formulir TBPFLN |

Yth. Kepala KPP …

(Alamat) ……

Dengan hormat,

Sehubungan persediaan Formulir Tanda Bukti Pembayaran Fiskal Luar Negeri yang ada pada kami tinggal sedikit dan dalam rangka pelayanan kepada masyarakat, bersama ini kami mengajukan permohonan tambahan Formulir Tanda Bukti Pembayaran Fiskal Luar Negeri sejumlah … set, dengan penjelasan sebagai berikut :

| 1. | Saldo awal bulan | : | ……………………….. set | |

| 2. | Tambahan Tersedia |

: : |

………………………..

set ……………………….. set |

|

| 3. | Pengeluaran bulan ................................................ | |||

| - Diterbitkan - Rusak/Batal |

: : |

………………………...set ………………………...set |

||

| ................................... set | ||||

| 4. | Saldo per.………………. | ................................... set | ||

Demikian disampaikan untuk dimaklumi.

Bank ………………………

…………………………….

…………………………….

| Lampiran Surat | |||

| NOMOR | : | S-........................... tentang Penunjukan Sebagai Penerima Pembayaran TBPFLN |

|

| TANGGAL | : | ............................... | |

|

DEPARTEMEN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK ............................................................... KANTOR PELAYANAN PAJAK .............

|

Berita Acara

Nomor BA-…/WPJ…/KP…/20..

Nomor BA-…/WPJ…/KP…/20..

Pada hari ini … tanggal…, bulan…, tahun… Jam... Bertempat di …, sesuai dengan Surat Permohonan … Nomor … tanggal …, kami masing-masing:

1. … (nama pejabat), … (NIP dan jabatan), selanjutnya disebut pihak pertama

dan

2. … (pihak lain) …, selanjutnya

disebut pihak keduatelah melaksanakan:

- Serah terima Formulir Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN) dengan perincian:

Banyaknya : … pak, terdiri dari … set

Nomor Seri : … s.d. …

Dimana pihak pertama menyerahkan Formulir TBFLN dan pihak kedua menerima penyerahan Formulir TBFLN dimaksud.

Nomor Seri : … s.d. …

Dimana pihak pertama menyerahkan Formulir TBFLN dan pihak kedua menerima penyerahan Formulir TBFLN dimaksud.

- Formulir TBFLN yang diserahterimakan agar dipergunakan sesuai dengan ketentuan.

Demikian Berita Acara ini dibuat dengan sesungguhnya. Setelah dibacakan, dijelaskan dan dimengerti oleh yang bersangkutan, kemudian dikukuhkan dengan membubuhkan tanda tangan berikut ini.

Pihak kedua …………… …………… |

Dibuat di

… Pada tanggal … Pihak pertama ……………….. NIP …………... |

|||

| Saksi | : |

NIP …

|

| Lampiran Surat | |||

| NOMOR | : | S-........................... tentang Penunjukan Sebagai Penerima Pembayaran TBPFLN |

|

| TANGGAL | : | ............................... | |

BERITA ACARA

PEMBATALAN FORMULIR TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI

PEMBATALAN FORMULIR TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI

Pada hari ini ……… tanggal……, bulan ……, tahun........ jam …… bertempat di ……, telah dilakukan pembatalan formulir Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN) , dengan penjelasan sebagai berikut :

| No urut | Nomor Seri Formulir TBPFLN |

Alasan Pembatalan |

Keterangan |

| 1. | |||

| 2. | |||

| 3. | |||

| 4. | |||

| 5. |

Demikian Berita Acara ini dibuat dengan sebenarnya, untuk dapat digunakan sebagaimana mestinya.

Mengetahui, Bank………………………. …………………………….. (………………………….) |

Menyetujui,

Kepala

……………………..………………………….. |

Dibuat

di

……………….

Pada tanggal …………. Petugas, (……………………..) |

| Lampiran Surat | |||

| NOMOR | : | S-........................... tentang Penunjukan Sebagai Penerima Pembayaran TBPFLN |

|

| TANGGAL | : | ............................... | |

Yth. Kepala KPP……………………..

(Alamat)……………………………….

LAPORAN HARIAN

Bersama ini kami sampaikan Laporan Harian Penerimaan Pembayaran Pajak Penghasilan dengan Menggunakan Formulir Tanda Bukti Pembayaran Fiskal Luar Negeri Kantor………….. hari…………… tanggal ………………. Sebagai berikut :

| No urut |

Perincian Jenis | Jumlah (Set) |

jumlah (Rp) |

| 1. | Saldo per-tanggal | ||

| 2. | Berita Acara serah terima Formulir TBPFLN | ||

| 3. | Daftar penerimaan pembayaran Pajak Penghasilan dengan menggunakan TBPFLN (lembar 3 terlampir) | ||

| 4. | Bukti Setoran (SSP lembar 1 dan 3) | ||

| 5. | Berita Acara pembatalan Formulir TBPFLN (terlampir) | ||

| 6. | Saldo per-tanggal |

Demikian disampaikan untuk dimaklumi.

| Catatan : Penerbitan : ……………… set Batal/Rusak : ……………… set Pengeluaran : ……………… set |

…….,…...……………20… Bank…………………………. …………………………… ………………………..…….. |

| LAMPIRAN II | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

TATA CARA PENGECUALIAN PEMBAYARAN

FISKAL LUAR NEGERI BAGI WAJIB PAJAK

ORANG PRIBADI YANG AKAN BERTOLAK KE LUAR NEGERI

ORANG PRIBADI YANG AKAN BERTOLAK KE LUAR NEGERI

- Bagi Wajib Pajak orang Pribadi dalam negeri yang memiliki NPWP

- Wajib Pajak atau penumpang tujuan luar negeri menyerahkan fotokopi kartu NPWP/SKT/SKTS, fotokopi paspor, dan boarding pass ke petugas UPFLN. Dalam hal kartu NPWP atas nama/dimiliki oleh Kepala Keluarga, maka anggota keluarga yang akan berangkat ke Luar Negeri harus melampirkan fotokopi kartu keluarga dan/atau surat Pernyataan Menanggung sepenuhnya Orang Tua dari orang pribadi yang memiliki NPWP apabila yang berangkat adalah orang tua yang namanya tidak terdaftar dalam Kartu keluarga (contoh surat pernyataan pada Lampiran IV.6)

- petugas UPFLN menerima dan meneliti fotokopi kartu NPWP/ SKT/ SKTS, fotokopi paspor, dan boarding pass serta fotokopi kartu keluarga atau surat pernyataan, kemudian menginput NPWP pada aplikasi yang tersedia.

- NPWP di nyatakan valid apabila :

a. NPWP telah terdaftar sekurang-kurangnya 3 (tiga) hari sebelum hari keberangkatan. b. Dalam hal NPWP telah terekam dalam database Wajib pajak pada Direktorat Jenderal Pajak.

Nama Wajib Pajak pada paspor sesuai dengan nama pada database Wajib Pajak pada Direktorat Jenderal Pajak, dengan mengabaikan peredaan tulisan/ejaan dengan ketentuan apabila nama wajib pajak lebih dari 2 (dua) kata, minimum 2 (dua) kata harus sesuai antara paspor dan database Wajib Pajak pada Direktorat Jenderal Pajak.c. Dalam hal NPWP belum terekam dalam database Wajib Pajak pada Direktorat Jenderal Pajak. c.1. Aplikasi check digit NPWP menunjukan bahwa NPWP tersebut adalah benar. c.2. Nama Wajib Pajak pada paspor sesuai dengan nama pada fotokopi kartu NPWP/SKT/SKTS, dengan mengabaikan peredaan tulisan/ejaan dengan ketentuan apabila nama wajib pajak lebih dari 2 (dua) kata, minimum 2 (dua) kata harus sesuai antara paspor dan database Wajib Pajak pada Direktorat Jenderal Pajak. c.3. Menginput nama Wajib Pajak sesuai yang tertera pada fotokopi NPWP/SKT/SKTS pada aplikasi. - Apabila NPWP dinyatakan valid, maka petugas UPFLN menempelkan stiker Bebas Fiskal (contoh pada lampiran IV.5) pada bagian belakang boarding pass yang di tujukan untuk penumpang.

- penumpang menyerahkan boarding pass yang telah di tempel stiker Bebas Fiskal kepada petugas konter pengecekan FLN untu di teliti.

- Penumpang tujuan luar negeri tetap wajib membayar FLN apabila :

- NPWP terdaftar kurang dari 3 (tiga) hari sebelum hari keberangkatan;

- Tidak menyerahkan fotokopi kartu NPWP/SKT/SKTS; atau

- Menyerahkan fotokopi kartu NPWP/SKT/SKTS namun check digit menyatakan tidak valid; atau

- Menyerahkan fotokopi kartu NPWP/SKT/SKTS yang dimiliki oleh Kepala Keluarga tetapi tidak melampirkan kartu keluarga, atau melampirkan kartu keluarga tetapi nama penupang tidak tercantum dalam susunan kartu keluarga tersebut atau tidak melampirkan surat pernyataan bagi orang tua yang tidak terdaftar dalam kartu keluarga.

- Bagi Wajib Pajak lainnya yang dikecualikan.

B.1. Dibebaskan secara langsung

Pengecualian dari kewajiban pembayaran FLN oleh orang pribadi dalam negeri yang akan bertolak ke luar negeri yang diberikan secara langsung hanya terbatas pada angka 1 s.d. angka 7 huruf a Pasal 7 Peraturan Direktur Jenderal Pajak ini, termasuk Wajib Pajak orang pribadi dalam negeri yang berusia kurang dari 21 (dua puluh satu) tahun dengan cara sebagai berikut :

- Penumpang tujuan luar negeri menyerahkan paspor dan boarding pass ke petugas konter pengecekan FLN.

- Petugas konter pengecekan FLN menerima dan meneliti paspor dan boarding pass, apabila pemohon memenuhi persyaratan yang ditentukan dalam angka 1 s.d. angka 7 huruf a Pasal 7 Peraturan Direktur Jenderal Pajak ini atau Wajib Pajak orang pribadi dalam negeri berusia kurang dari 21 (dua puluh satu) tahun, maka petugas konter pengecekan FLN membebaskan secara langsung orang pribadi yang akan bertolak ke luar negeri tersebut.

- Pemohon yang tidak memenuhi syarat untuk dibebaskan dari kewajiban membayar FLN, wajib membayar FLN.

B.2. Dibebaskan melalui penerbitan SKBFLN

Pengecualian dari kewajiban pembayaran FLNorang pribadi dalam negeri yang akan bertolak ke luar negeri yang diberikan melalui penerbitan SKBFLN hanya terbatas pada angka 7 huruf b s.d. angka 13 Pasal 7 Peraturan Direktur Jenderal Pajak ini dengan cara sebagai berikut :

- Pemohon mengisi Formulir Permohonan SKBFLN yang telah disediakan dan data pendukungnya untuk diserahkan ke UPFLN Direktorat Jenderal Pajak di Bandar udara atau pelabuhan laut keberangkatan ke luar negeri atau KPP yang melaksanakan pengelolaan FLN (contoh Formulir Permohonan SKBFLN pada Lampiran IV.3)

- Petugas UPFLN menerima dan meneliti surat permohonan pada angka 1 serta mencocokan formulir tersebut dengan data pendukung. Apabila pemohon memenuhi persyaratan yang ditentukan, maka Petugas menerbitkan SKBFLN serta menyerahakn lembar 1 dan 2 kepada pemohon dan lembar 3 sebagai arsip (contoh SKBFLN pada lampiran IV.4).

- Petugas konter pengecekan FLN memberikan stempel tanggal saat digunakan pada SKBFLN pada saat penumpang akan menuju gerbang imigrasi.

- Pemohon yang tidak memenuhi syarat untuk dibebaskan dari kewajiban membayar FLN, wajib membayar FLN.

- Petugas UPFLN membuat laporan penerbitan SKBFLN berdasarkan lembar 3 beserta surat permohonan dan data pendukung sebagai arsip.

| LAMPIRAN III | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

DEPARTEMEN KEUANGAN

REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DIREKTORAT JENDRAL PAJAK …

KANTOR PELAYANAN PAJAK …

KEPUTUSAN KEPALA KANTOR PELAYANAN PAJAK …

NOMOR : KEP-…/WPJ…/KP…/20…

TENTANG

PENUNJUKAN PETUGAS UNIT PELAKSANA FISKAL LUAR NEGERI

PADA KANTOR PELAYANAN PAJAK …

KEPALA KANTOR PELAYANAN PAJAK …

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DIREKTORAT JENDRAL PAJAK …

KANTOR PELAYANAN PAJAK …

KEPUTUSAN KEPALA KANTOR PELAYANAN PAJAK …

NOMOR : KEP-…/WPJ…/KP…/20…

TENTANG

PENUNJUKAN PETUGAS UNIT PELAKSANA FISKAL LUAR NEGERI

PADA KANTOR PELAYANAN PAJAK …

KEPALA KANTOR PELAYANAN PAJAK …

Menimbang :

bahwa untuk kelancaran pelaksanaan Fiskal Luar Negeri pada Kantor Pelayanan Pajak …, perlu menetapkan Keputusan Kepala Kantor Pelayanan Pajak … tentang Penunjukan Pegawai sebagai Petugas Unit Pelaksana Fiskal Luar Negeri pada Kantor Pelayanan Pajak …;

Mengingat :

- Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan Lembaran Negara Republik Indonesia Nomor 3263) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 133, Tambahan Lembaran Negara Republik Indonesia Nomor 4893);

- Peraturan Pemerintah Nomor ……. Tahun 2008 tentang Pembayaran Pajak Penghasilan Bagi Wajib Pajak Orang Pribadi yang akan bertolak ke Luar Negeri ;

- Peraturan Direktur Jenderal Pajak Nomor PER-…/PJ/2008 tentang Tata Cara Pembayaran, Pengecualian Pembayaran dan Pengelolaan Administrasi Pajak Penghasilan bagi Wajib Pajak Orang Pribadi Dalam Negeri yang akan Bertolak ke Luar Negeri;

MEMUTUSKAN :

Menetapkan :

KEPUTUSAN KEPALA KANTOR PELAYANAN PAJAK … TENTANG PENUNJUKAN PEGAWAI SEBAGAI PETUGAS UNIT PELAKSANA FISKAL LUAR NEGERI PADA KANTOR PELAYANAN PAJAK …

PERTAMA :

Menunjuk nama pegawai yang tercantum dalam Lampiran Keputusan Kepala Kantor Pelayanan Pajak … ini sebagai Petugas Unit Pelaksana Fiskal Luar Negeri pada kantor Pelayanan Pajak …

KEDUA :

Petugas yang ditunjuk mempunyai wewenang untuk:

- Menerbitkan Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN);

- Menerbitkan Tanda Bukti Pembayaran Fiskal Luar Negeri (TBPFLN);

- Mengadministrasikan pelaksanaan Fiskal Luar Negeri;

- Membuat laporan kegiatan pelaksanaan Fiskal Luar Negeri sesuai dengan ketentuan yang berlaku.

- Melakukan validasi NPWP

KETIGA :

Semua biaya yang timbul sehubungan dengan pelaksanaan tugas dibebankan pada anggaran 5250, sub mata anggaran 83002.

KEEMPAT :

Keputusan Kepala Kantor Pelayanan Pajak … ini mulai berlaku pada tanggal ditetapkan.

Salinan Keputusan Kepala kantor Pelayanan Pajak … ini disampaikan kepada:

- Direktur Jenderal Pajak;

- Kepala Kantor Wilayah DJP … u.p. Kepala Bagian Umum;

- Kepala Subbagian Umum Kantor Pelayanan Pajak …;

- Pegawai yang bersangkutan.

Ditetapkan di …

Pada tanggal …

KEPALA KANTOR,

………………………….

NIP …………………….

Pada tanggal …

KEPALA KANTOR,

………………………….

NIP …………………….

| Lampiran | |||

| Keputusan Kepala Kantor Pelayanan Pajak | |||

| NOMOR | : | KEP- .../WPJ..../KP.../20.. | |

| TANGGAL | : | ..................................... | |

DAFTAR NAMA PETUGAS UNIT PELAKSANA FISKAL LUAR NEGERI

| No. Urut |

Nama Pegawai/NIP | Pangkat | Jabatan |

KEPALA KANTOR,

……………………….

NIP ………………….

……………………….

NIP ………………….

| LAMPIRAN IV.1 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

MATRIK WAJIB PAJAK YANG WAJIB MEMBAYAR FISKAL LUAR NEGERI

DALAM HAL WAJIB PAJAK ORANG PRIBADI YANG MENANGGUNG SEPENUHNYA

ANGGOTA KELUARGANYA MEMILIKI NPWP DAN TELAH BERUSIA 21 TAHUN

DALAM HAL WAJIB PAJAK ORANG PRIBADI YANG MENANGGUNG SEPENUHNYA

ANGGOTA KELUARGANYA MEMILIKI NPWP DAN TELAH BERUSIA 21 TAHUN

| No. | Status Hubungan Keluarga | Usia | Tanggungan Sepenuhnya WP |

Kewajiban Membayar FLN |

| 1. | Suami / Istri tidak ada perjanjian pisah harta | < 21 tahun | Ya | Bebas Langsung |

| > 21 tahun | Ya | Bebas FLN *) | ||

| 2. | Anggota

keluarga sedarah dalam garis keturunan lurus, misalnya: |

|||

| Anak kandung | < 21 tahun | Ya | Bebas Langsung | |

| > 21 tahun | Ya | Bebas FLN *) | ||

| Orang tua kandung | Ya | Bebas FLN *) | ||

| 3. | Anggota

keluarga semenda dalam garis keturunan lurus, misalnya: |

|||

| Anak tiri | < 21 tahun | Ya | Bebas Langsung | |

| > 21 tahun | Ya | Bebas FLN *) | ||

| Mertua | Ya | Bebas FLN *) | ||

| 4. | Anak angkat | < 21 tahun | Ya | Bebas Langsung |

| > 21 tahun | Ya | Bebas FLN *) |

*) Bebas FLN :

Dengan menyerahkan fotokopi NPWP / SKT / SKTS dan fotokopi Kartu Keluarga bagi anggota keluarga yang menjadi tanggungan dan / atau surat pernyataan menanggung sepenuhnya orang tua yang tidak terdaftar dalam Kartu Keluarga oleh orang pribadi yang memiliki NPWP.

| LAMPIRAN IV.2 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

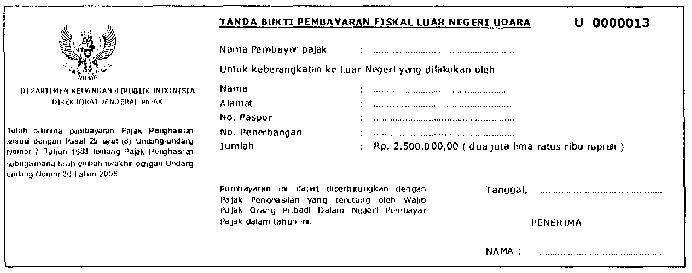

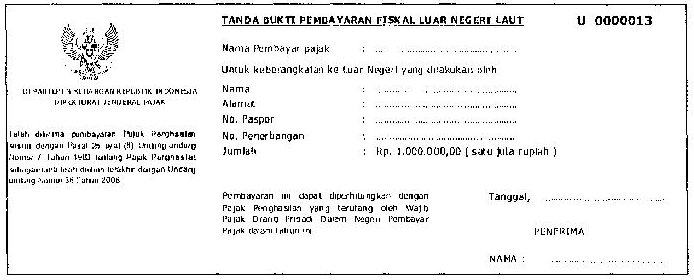

BENTUK FORMULIR TBPFLN

- Bentuk Formulir TBPFLN dibuat dalam bentuk continuous form 3 (tiga) ply persegi panjang berukuran 19,5 cm X 8 cm, ber kop TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI UDARA atau LAUT, berisi:

- Nama Pembayar Pajak, serta Nama, Alamat, Nomor Paspor, Nomor Penerbangan Orang Pribadi yang akan bertolak ke luar negeri, dan jumlah nominal pembayaran untuk udara sebesar Rp. 2.500.000,00 (dua juta lima ratus ribu rupiah) dan untuk laut Rp. 1.000.000,00 (satu juta rupiah);

- Pada sudut kiri atas terdapat logo burung Garuda Pancasila yang di bawahnya tertulis DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK, dan di bawahnya tertulis kalimat Telah diterima pembayaran Pajak Penghasilan sesuai dengan Pasal 25 ayat (8) Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008;

- Pada sudut kanan atas terdapat Nomor Seri;

- Pada tengah formulir secara diagonal tertulis (watermark / tanda air) UDARA atau LAUT;

- Pada sudut kanan bawah terdapat tanggal dan nama penerima pembayaran;

- Di bawahnya terdapat tulisan “Pembayaran ini dapat diperhitungkan dengan Pajak Penghasilan yang terutang oleh Wajib Pajak Orang Pribadi Dalam Negeri Pembayar Pajak dalam tahun ini”,

- Formulir TBPFLN tersebut terbagi atas 3 (tiga) bagian, yaitu :

- Lembar I untuk Wajib Pajak;

- Lembar II untuk konter pengecekan FLN;

- Lembar III untuk arsip UPFLN.

- Untuk mengetahui keaslian Formulir TBPFLN, diberikan pengaman Logo Departemen Keuangan RI yang apabila diberikan sinar ultra violet, Logo Departemen Keuangan tersebut akan tampak bercahaya

- Semua biaya yang timbul sehubungan dengan pelaksanaan

Peraturan

Direktur Jenderal Pajak ini dibebankan pada Mata Anggaran 5250.83002.

CONTOH:

TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI UDARA

CONTOH:

TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI LAUT

| LAMPIRAN IV.3 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

| DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK ……………… |

Nomor ……………………………. |

SURAT

PERMOHONAN BEBAS FISKAL LUAR NEGERI

APPLICATION FOR EXIT TAX CLEARENCE

APPLICATION FOR EXIT TAX CLEARENCE

| 1. | NAMA PEMOHON NAME OF APPLICANT |

:......................................... |

| 2. | NOMOR PASPOR PASSPORT NUMBER |

:......................................... |

| 3. | PEKERJAAN OCCUPATION |

:......................................... |

| 4. | ALAMAT DAN NOMOR TANDA

PENGENAL DI INDONESIA ADDRESS AND ID CARD IN INDONESIA |

:......................................... |

| 5. | ALAMAT DAN NOMOR TANDA

PENGENAL FISKAL LUAR NEGERI ADDRESS AND ID CARD IN COUNTRY OF RESIDENCE |

:......................................... |

| 6. | SURAT KETERANGAN BEBAS

FISKAL LAST EXIT TAX CLEARENCE GIVEN |

:......................................... |

| 7. | DATANG DENGAN ANGKUTAN

UDARA/LAUT ARRIVAL : AIR PLANE/SHIP |

:......................................... |

| 8. | BERANGKAT DENGAN

ANGKUTAN UDARA/LAUT DEPARTURE : AIR PLANE/SHIP |

:......................................... |

| 9. | PENGIKUT DEPENDENT (FAMILY MEMBER) |

:......................................... |

| No. | NAMA | NOMOR PASPOR | HUBUNGAN KELUARGA |

| NAME | PASSPORT NUMBER | RELATIONSHIP | |

Permohonan ini dibuat dengan sebenarnya

I Truthfully full fill this form

|

|

| LAMPIRAN IV.4 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

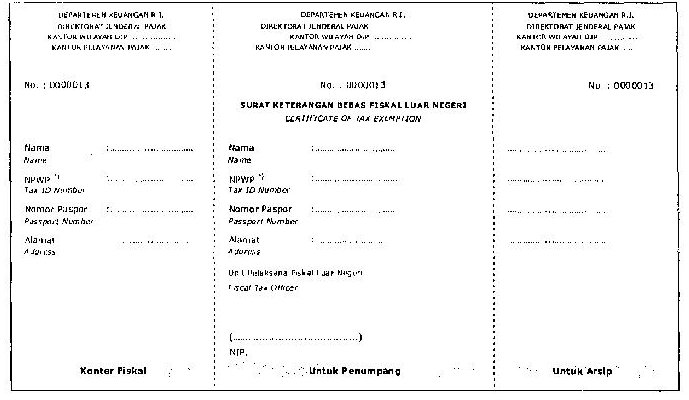

SURAT KETERANGAN BEBAS FISKAL LUAR NEGERI

Formulir SKBFLN dibuat dalam bentuk continuous form persegi panjang berukuran 21,5 cm X 10,5 cm dan ditengah-tengah berlogo watermark/tanda air Departemen Keuangan R.I (ditiap-tiap bagian), yang berisi:

| 1. | pada

bagian tengah terdapat kop surat: DEPARTEMEN KEUANGAN R.I DIREKTORAT JENDERAL PAJAK KANTOR WILAYAH……… KANTOR PELAYANAN PAJAK……… |

| 2. | Nomor seri SKBFLN pada tiap-tiap bagian formulir SKBFLN |

| 3. | Formulir

SKBFLN terbagi atas 3 (tiga) bagian, yaitu:

|

| 4. | Pada

formulir untuk penumpang:

|

| 5. | Untuk pengamanan keaslian Formulir SKBFLN, logo Departemen Keuangan R.I terbuat dari bahan kertas yang dibubuhi dengan tinta khusus yang apabila diberikansinar ultraviolet maka logo Departemen Keuangan tersebut akan tampak bercahaya. |

| 6. | Untuk keabsahan Formulir SKBFLN harus ditanda tangani dan dibubuhi cap UPFLN oleh petugas UPFLN pada bagian yang telah ditentukan. |

CONTOH BENTUK FORMULIR

SURAT KETERANGAN BEBAS FISKAL LUAR NEGERI

| LAMPIRAN IV.5 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

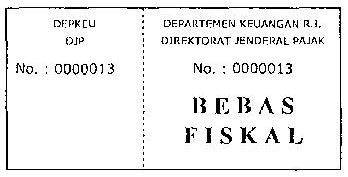

STIKER BEBAS FISKAL

Bentuk stiker Bebas Fiskal berbentuk persegi panjang berukuran 4,5 cm X 3,5 cm, dengan ketentuan sebagai berikut:

- Stiker Beban Fiskal terbagi atas 2 (dua) bagian, yaitu:

- Bagian pertama (kiri) untuk arsip UPFLN.

- Bagian kedua (kanan) untuk Orang Pribadi yang akan bertolak ke luar negeri.

- Pada bagian pertama (kiri) dengan ukuran 3 cm x 4,5 cm ditengah-tengah berisi:

- DEPKEU

- DJP

- No. seri stiker Bebas Fiskal

- Pada bagian kedua (kanan) dengan ukuran 4,5 cm x 3,5 cm ditengah-tengah berisi:

- DEPARTEMEN KEUANGAN R.I

- DIREKTORAT JENDERAL PAJAK

- Nomor seri stiker Bebas Fiskal

- BEBAS

- FISKAL

- Pada tengah stiker terdapat (watermark/tanda air) lambang Departemen Keuangan.

- Untuk mengetahui keaslian stiker Bebas Fiskal, diberikan pengaman Logo Departemen Keuangan R.I yang apabila diberkan sinar ultra violet, Logo Departemen Keuangan tersebut akan tampak bercahaya.

- Dasar stiker berwarna biru tua dengan tulisan “BEBAS FISKAL” berwarna kuning emas.

CONTOH:

STIKER BEBAS FISKAL

| LAMPIRAN IV.6 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER - 53/PJ/2008 | |

| TANGGAL | : | 31 DESEMBER 2008 | |

|

SURAT PERNYATAAN

MENANGGUNG SEPENUHNYA ORANG TUA Saya yang bertanda tangan di bawah ini: Nama Wajib Pajak*) : NPWP : Alamat : Dengan ini menyatakan: Bahwa orang tua saya yang bernama : a. ……………………….. b. ……………………….. c. ……………………….. d. ……………………….. merupakan anggota keluarga saya dan tidak mempunyai penghasilan serta seluruh biaya hidupnya ditanggung oleh saya. Demikian Surat Pernyataan ini saya buat dengan sebenar-benarnya tanpa tekanan dan/atau paksaan pihak lain. Jakarta, tanggal

Nama |

*) Diisi dengan Nama Wajib Pajak yang menanggung seluruh biaya hidup orang tua