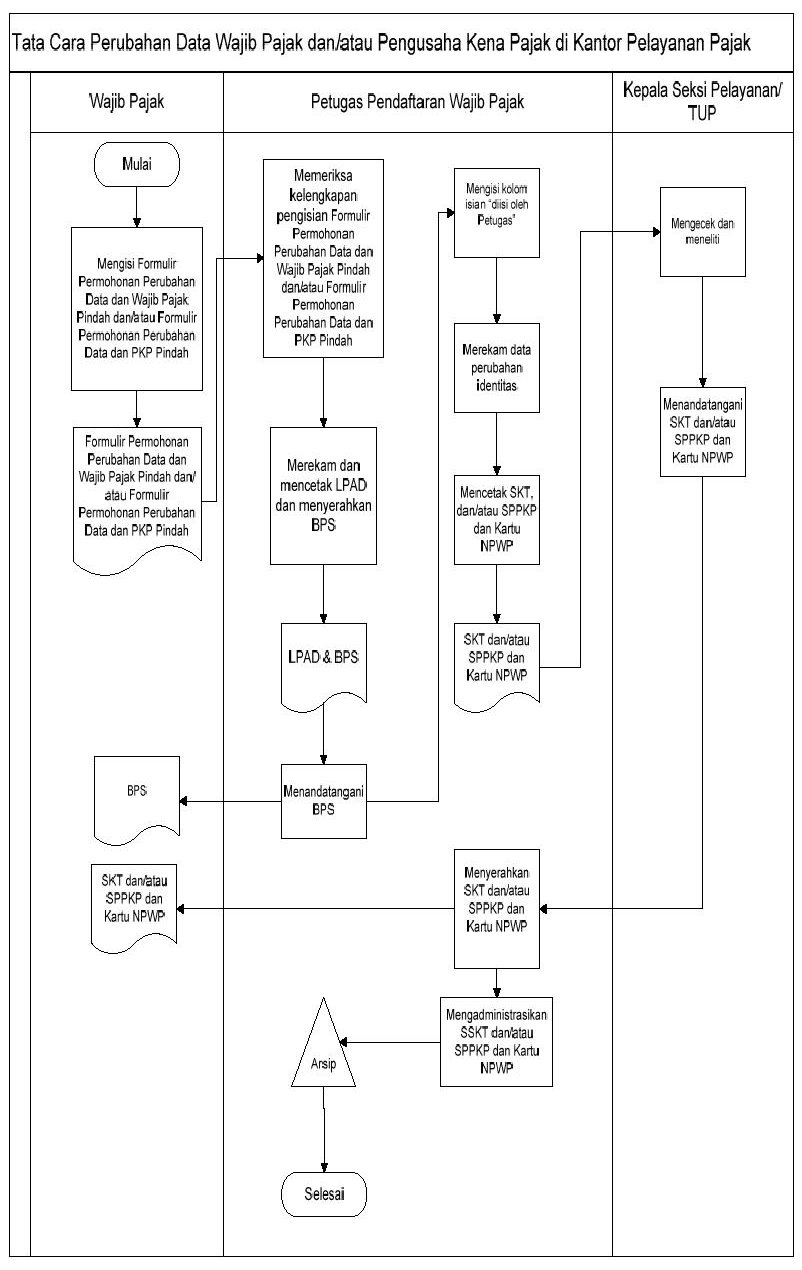

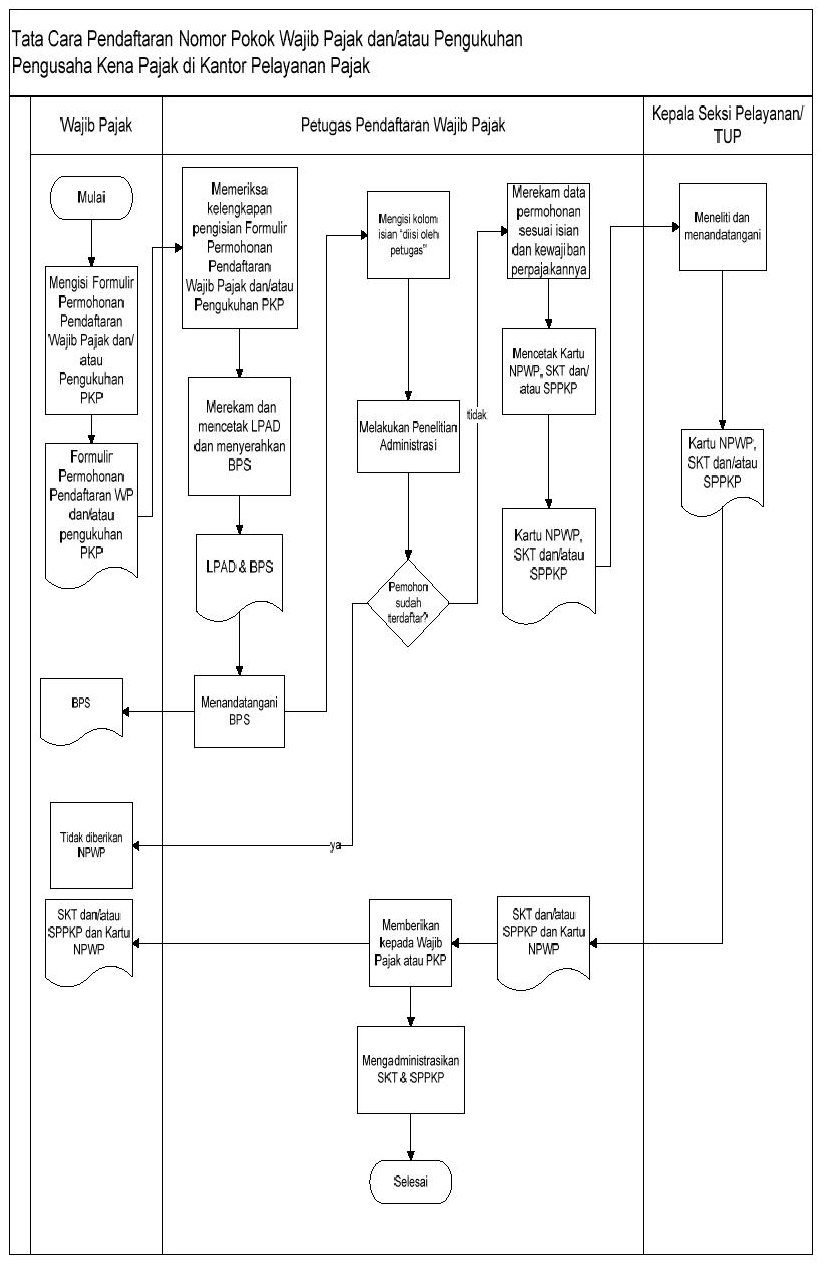

Wajib Pajak melakukan :

- Wajib Pajak harus mengisi Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Permohonan Pengukuhan PKP secara lengkap dan jelas. Dalam hal Wajib Pajak membutuhkan bantuan dalam mengisi formulir tersebut dapat menanyakan kepada Petugas Pendaftaran Wajib Pajak.

- Wajib Pajak menyerahkan Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Pengukuhan PKP yang telah diisi secara lengkap dan jelas serta ditandatangani Wajib Pajak atau kuasanya kepada Petugas Pendaftaran Wajib Pajak.

Petugas Pendaftaran Wajib Pajak mempunyai tugas :

- Menerima Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Permohonan Pengukuhan PKP yang telah ditandatangani oleh Wajib Pajak dan/atau PKP atau kuasanya yang sah;

- Memeriksa kelengkapan pengisian Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Permohonan Pengukuhan PKP dalam hal formulir belum sepenuhnya diisi oleh pemohon, petugas mengembalikan formulir kepada pemohon untuk dilengkapi pengisiannya;

- Merekam dan mencetak Lembar Pengawasan Arus Dokumen (LPAD) serta menyerahkan Bukti Penerimaan Surat (BPS) kepada pemohon setelah ditandatangani petugas Pendaftaran Wajib Pajak;

- Mengisi kolom-kolom pada Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Formulir Permohonan Pendaftaran Wajib Pajak yang diberi keterangan "Diisi oleh Petugas"

- Melakukan penelitian administrasi untuk mengetahui apakah pemohon telah terdaftar sebagai Wajib Pajak/Pengusaha Kena Pajak pada tata usaha Kantor Pelayanan Pajak atau belum;

- Apabila berdasarkan hasil penelitian administrasi ternyata:

- pemohon telah terdaftar sebagai Wajib Pajak, kepadanya tidak diberikan NPWP lagi; atau

- pemohon pernah terdaftar sebagai Wajib Pajak, kepadanya diberikan NPWP yang sama dengan NPWP yang pernah diberikan; atau

- pemohon belum terdaftar sebagai Wajib Pajak, kepadanya diberikan NPWP,

dengan catatan, khusus untuk pemohon berstatus cabang atau orang

pribadi pengusaha tertentu atau wanita kawin tidak pisah

harta/penghasilan diberikan NPWP dengan aturan sebagai berikut:

c.1. sembilan digit pertama NPWP yang diberikan sama dengan sembilan digit pertama NPWP pusat atau NPWP domisili atau NPWP suami; c.2. enam digit terakhir NPWP yang diberikan sesuai dengan kode administrasi KPP tempat Wajib Pajak terdaftar; - pemohon telah dikukuhkan sebagai PKP, kepadanya tidak diberikan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP); atau

- pemohon belum di kukuhkan sebagai PKP, kepadanya diberikan SPPKP.

- Merekam data permohonan sesuai isian pada Formulir Permohonan Pendaftaran WP dan/atau Formulir Permohonan Pengukuhan PKP sesuai dengan tata cara yang telah ditentukan;

- Merekam kewajiban perpajakan Wajib Pajak pada menu aplikasi pendaftaran Wajib Pajak.

- Dalam hal pemohon mendaftarkan diri untuk memperoleh NPWP dan/atau Pengukuhan PKP, Petugas Pendaftaran Wajib Pajak:

a. mencetak Surat Keterangan Terdaftar (SKT) dan Kartu NPWP dan/atau SPPKP paling lama 1 (satu) hari kerja terhitung sejak permohonan diterima secara lengkap;

b. meneruskan SKT dan Surat Pengukuhan Pengusaha Kena Pajak kepada Kepala Seksi Pelayanan/Tata Usaha Perpajakan untuk ditandatangani;

c. menyampaikan SKT dan Kartu NPWP dan/atau SPPKP kepada Wajib Pajak paling lama 1 (satu) hari kerja terhitung sejak permohonan diterima secara lengkap;

- Mencantumkan NPWP yang diberikan pada Formulir Pendaftaran Wajib Pajak;

- Mengadministrasikan SKT dan SPPKP yang diterbitkan.

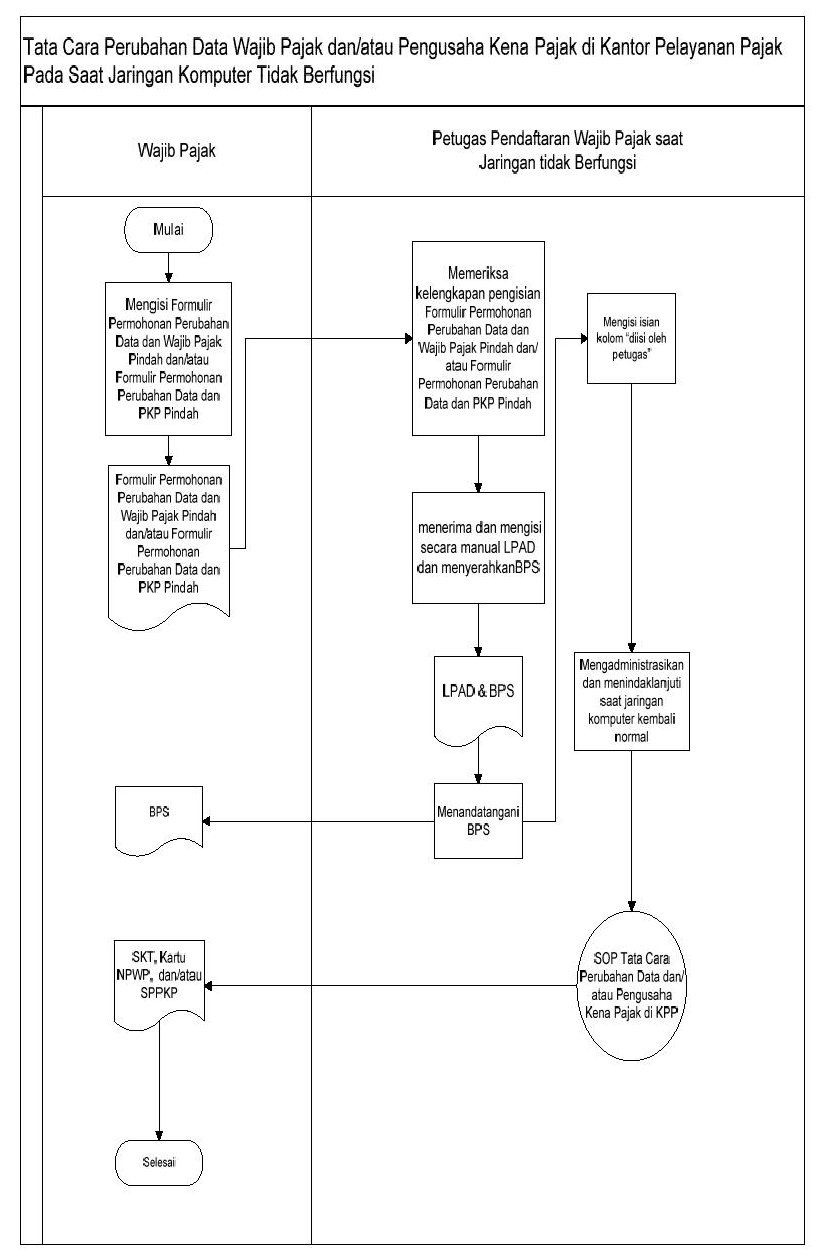

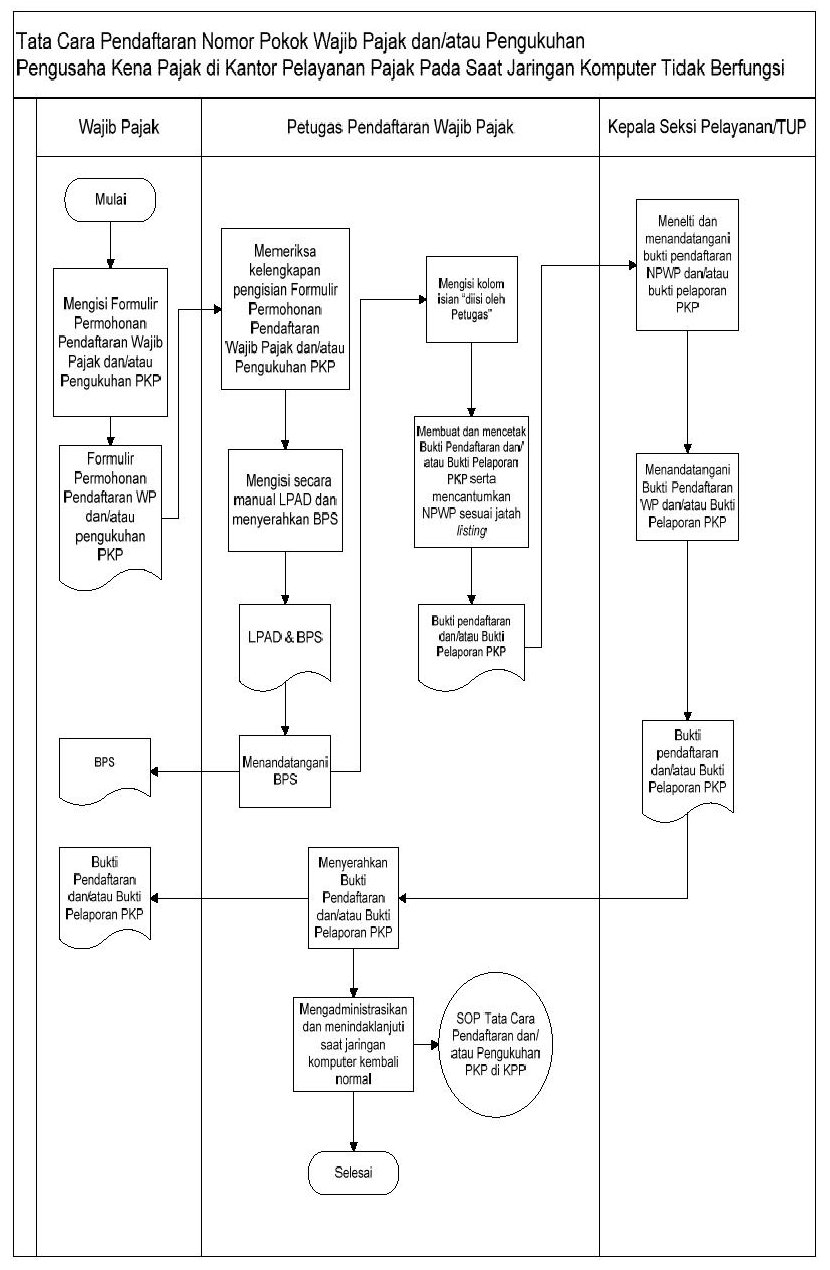

Wajib Pajak melakukan:

- Melakukan langkah-langkah yang sama sebagaimana dengan Lampiran I, Bagian I angka 1 sampai dengan 2;

Petugas Pendaftaran Wajib Pajak mempunyai tugas:

- Melakukan langkah-langkah yang sama sebagaimana dengan Lampiran I, Bagian I angka 3 sampai dengan 4;

- Mengisi secara manual Lembar Pengawasan Arus Dokumen (LPAD) serta menyerahkan Bukti Penerimaan Surat (BPS) kepada pemohon setelah ditandatangani petugas pendaftaran Wajib Pajak;

- Mengisi kolom-kolom pada Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Permohonan Pengukuhan PKP yang diberikan keterangan “Diisi oleh Petugas”;

- Dalam hal pemohon (Wajib Pajak) mendaftarkan diri untuk memperoleh NPWP, dan/atau melaporkan kegiatan usaha sebagai PKP, Petugas Pendaftaran Wajib Pajak:

- membuat Bukti Pendaftaran Wajib Pajak dan/atau Bukti Pelaporan Pengusaha Kena Pajak masing-masing rangkap dua yang di dalamnya telah mencantumkan Nomor Pokok Wajib Pajak yang menjadi jatah listing NPWP di KPP terkait;

- meneruskan Bukti Pendaftaran Wajib Pajak dan/atau Bukti Pelaporan Pengusaha Kena Pajak kepada Kepala Seksi Pelayanan/Tata Usaha Perpajakan untuk ditandatangani;

- menyampaikan Bukti Pendaftaran Wajib Pajak dan/atau Bukti Pelaporan Pengusaha Kena Pajak lembar ke-1 kepada pemohon (Wajib Pajak /PKP) setelah permohonan pendaftaran diterima secara lengkap;

- Petugas Pendaftaran Wajib Pajak setelah komputer berfungsi mempunyai tugas sebagai berikut:

Melakukan sebagaimana Lampiran I Bagian I angka 7 sampai dengan angka 13.

Catatan:Dalam hal berdasarkan hasil penelitian administrasi Wajib Pajak telah terdaftar/pernah terdaftar, kepadanya diberikan NPWP yang pernah diberikan, sedangkan NPWP yang telah diberikan dari jatah listing NPWP dibatalkan.

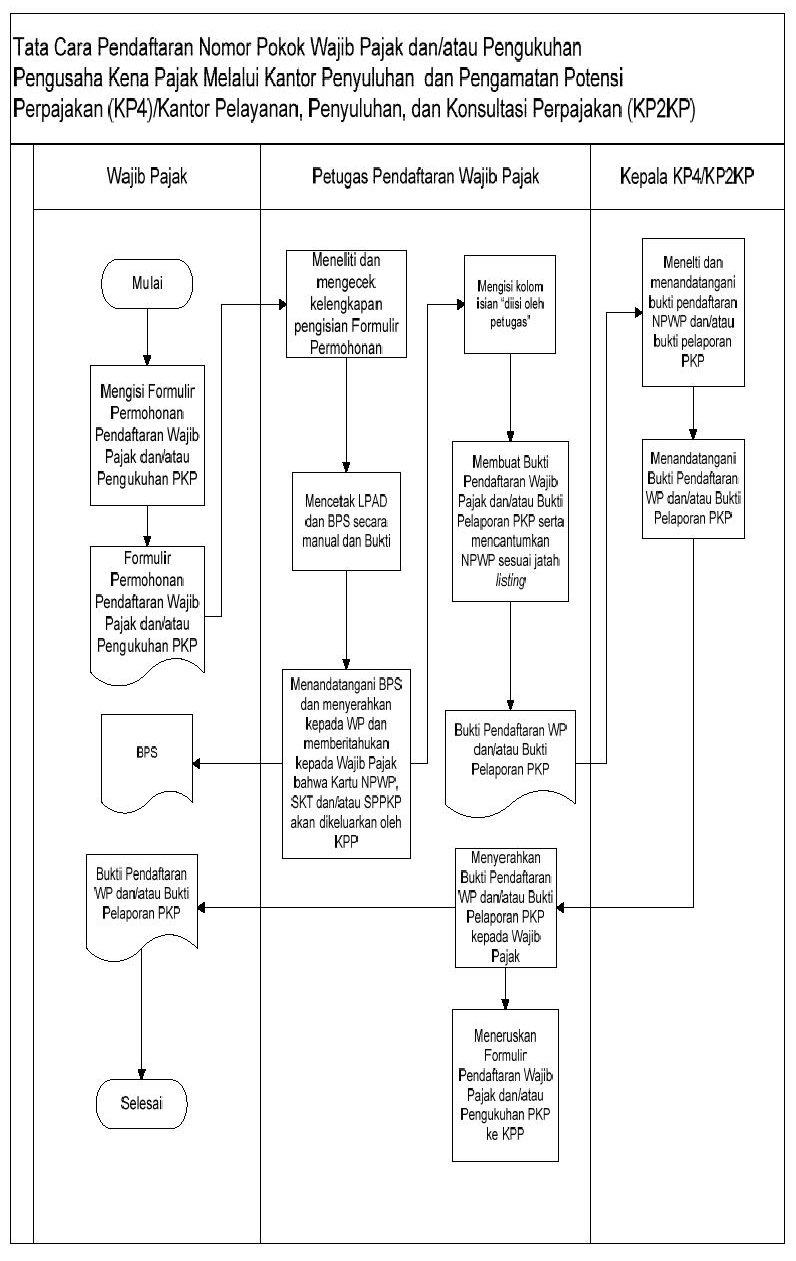

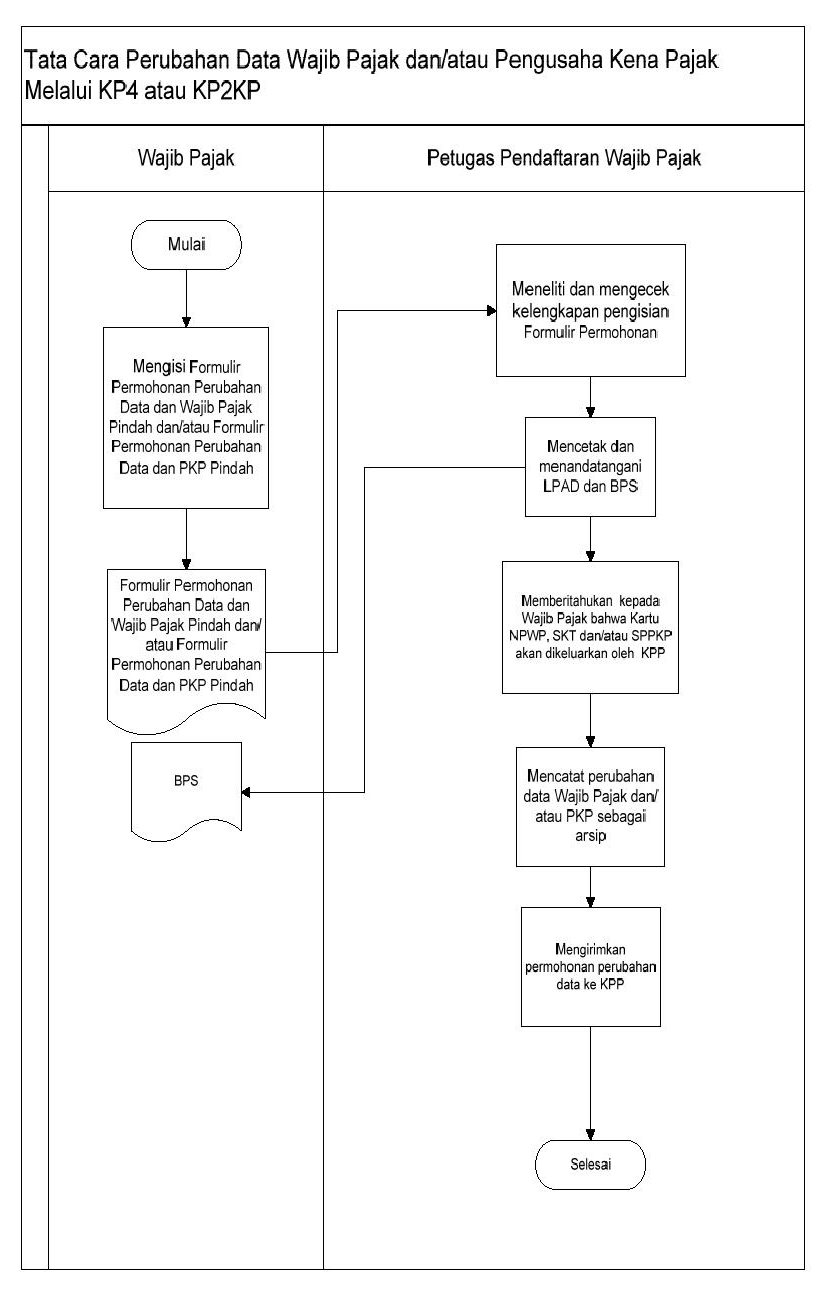

Wajib Pajak melakukan:

- Melakukan langkah-langkah yang sama sebagaimana dengan Lampiran I, Bagian I angka 1 sampai dengan 2;

Petugas Pendaftaran Wajib Pajak pada KP4/KP2KP mempunyai tugas:

- Melakukan langkah-langkah yang sama sebagaimana dengan Lampiran I, Bagian I angka 3 sampai dengan 4;

- Menerbitkan BPS secara manual dan menandatangani BPS, mencetak Bukti Pendaftaran Wajib Pajak atau Bukti Pelaporan PKP masing-masing rangkap dua yang di dalamnya telah mencantumkan Nomor Pokok Wajib Pajak yang menjadi jatah listing NPWP di KPP terkait;

- Memberikan BPS dan Bukti Pendaftaran Wajib Pajak atau Bukti Pelaporan PKP kepada Wajib Pajak dan/atau PKP;

- Meneruskan Bukti Pendaftaran Wajib Pajak dan/atau Bukti Pelaporan PKP ke Kepala KP4/KP2KP untuk ditandatangani;

- Memberitahukan kepada Wajib Pajak bahwa KP2KP atau KP4 tidak mengeluarkan atau menerbitkan SKT dan/atau SPPKP dan Kartu NPWP. SKT dan/atau SPPKP dan Kartu NPWP akan dikeluarkan oleh KPP dimana Wajib Pajak dan/atau PKP seharusnya terdaftar;

- Mengisi kolom-kolom pada Formulir Permohonan Perubahan Data dan Wajib Pajak Pindah dan/atau Formulir Permohonan Perubahan Data dan PKP Pindah yang diberi keterangan “Diisi oleh Petugas”

- Mengirimkan Formulir Permohonan Pendaftaran WP dan/atau Formulir Permohonan Pengukuhan PKP yang telah ditandatangani oleh Wajib Pajak dan/atau PKP atau kuasanya yang sah ke KPP paling lama 1 (satu) hari kerja terhitung sejak permohonan diterima secara lengkap;