- DEFINISI

- Standar Investasi Tanaman yang selanjutnya disebut SIT adalah jumlah biaya tenaga kerja, bahan dan alat yang diinvestasikan untuk pembukaan lahan, penanaman, dan pemeliharaan tanaman tanaman berumur panjang.

- Tanaman Berumur Panjang adalah tanaman yang berumur lebih dari satu tahun dan pemungutan hasilnya dilakukan lebih dari satu kali dan tidak dibongkar sekali panen.

- Tanaman Berumur Pendek adalah tanaman yang berumur sampai dengan satu tahun dan pemungutan hasilnya dilakukan satu kali dan dibongkar sekali panen.

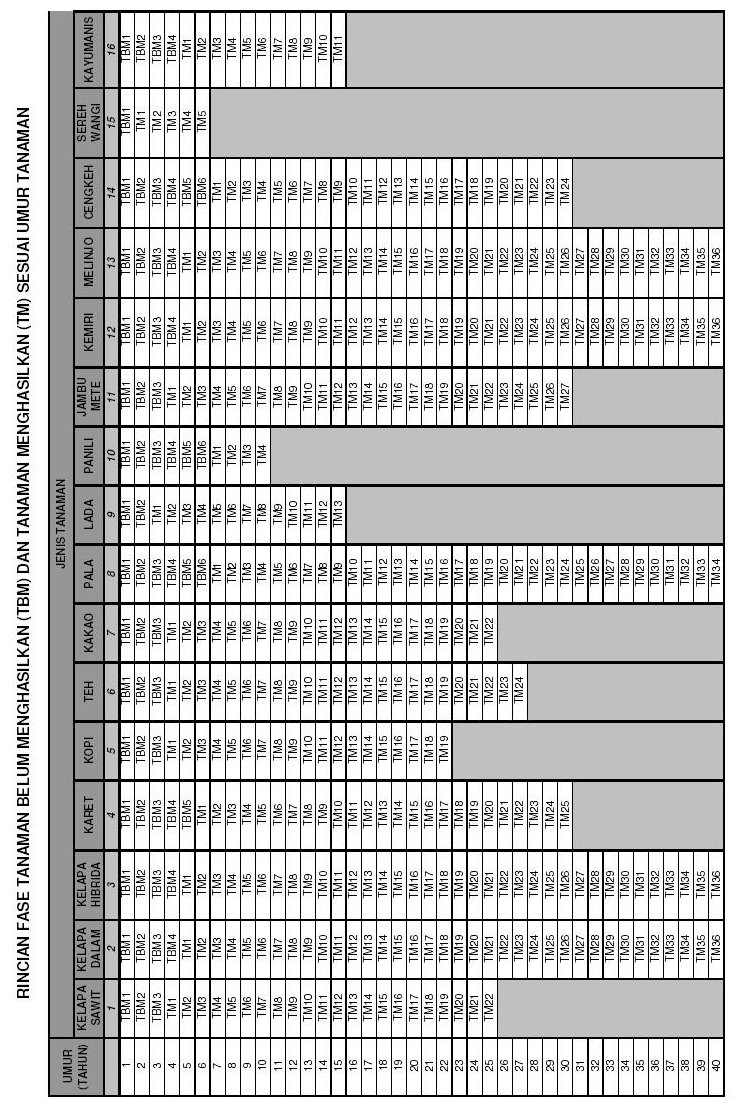

- Tanaman Belum Menghasilkan yang selanjutnya disebut TBM adalah tanaman pada fase belum menghasilkan yang dimulai dari umur tanaman 1 (satu) tahun (TBM1) dan seterusnya sampai dengan tahun terakhir tanaman tersebut belum menghasilkan (TBMn), yang rentang fasenya tergantung masing-masing jenis tanaman.

- Tanaman Menghasilkan yang selanjutnya disebut TM adalah tanaman pada fase menghasilkan yang dimulai dari tahun pertama tanaman menghasilkan (TM1) sampai dengan tahun terakhir tanaman tersebut menghasilkan (TMn), yang rentang fasenya tergantung masing-masing jenis tanaman.

- Satuan Biaya Tanaman yang selanjutnya disebut SBT adalah satuan biaya yang diinvestasikan tiap tahun berdasarkan umur dan jenis tanaman.

- Satuan Biaya Pembangunan Kebun yang selanjutnya disebut SBPK adalah satuan biaya tahunan per kegiatan yang meliputi kegiatan pembukaan lahan dan penanaman yang selanjutnya disebut P0, pemeliharaan tahun pertama yang selanjutnya disebut P1, dan seterusnya sampai pemeliharaan tahun terakhir sebelum tanaman tersebut menghasilkan (Pn) untuk setiap hektar perluasan kebun di suatu wilayah, yang diterbitkan oleh Direktorat Jenderal Perkebunan, Departemen Pertanian.

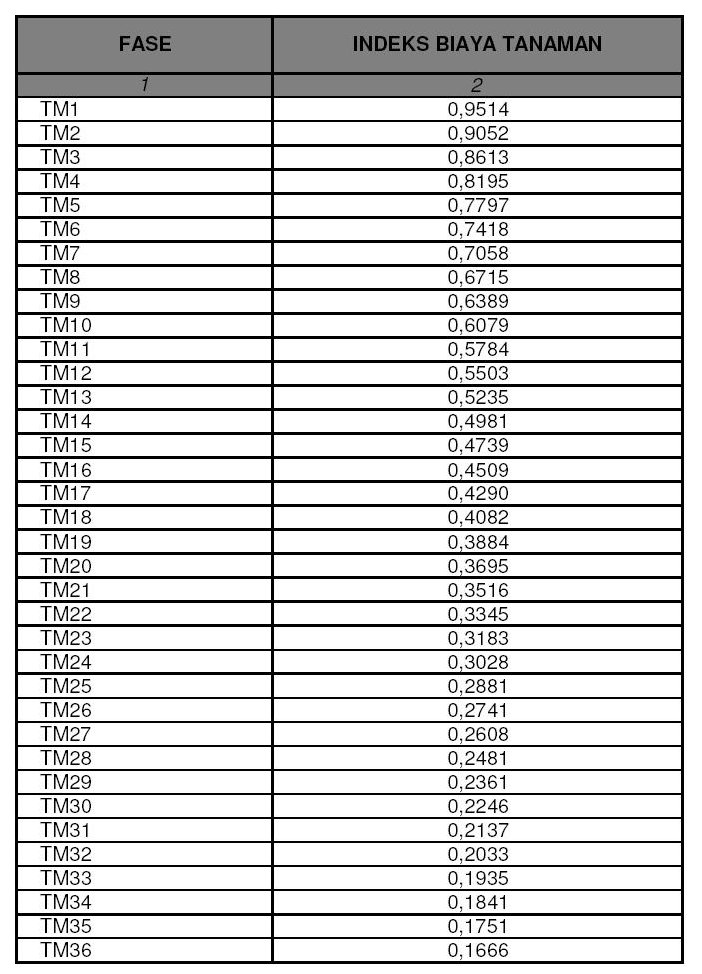

- Indeks Biaya Tanaman yang selanjutnya disebut IBT adalah angka yang digunakan sebagai dasar penentuan SBT untuk fase TM.

- PENGHITUNGAN SIT UNTUK TANAMAN BERUMUR PANJANG

- Penghitungan SIT

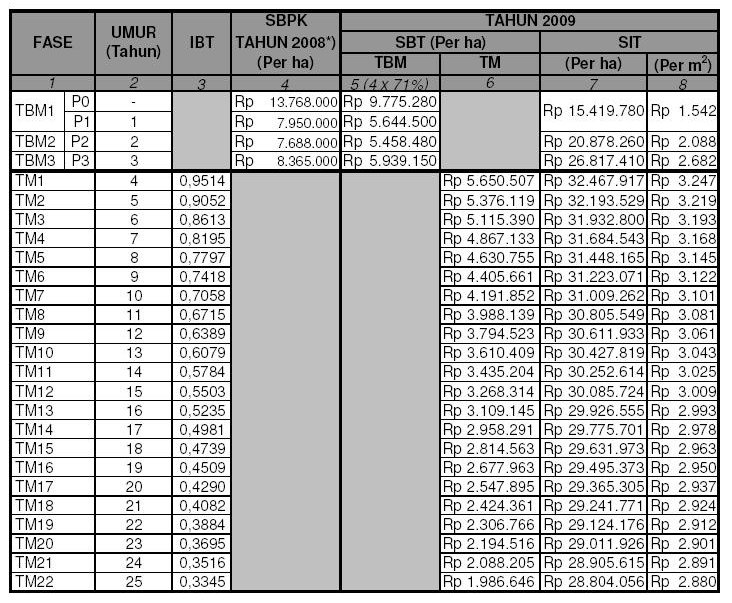

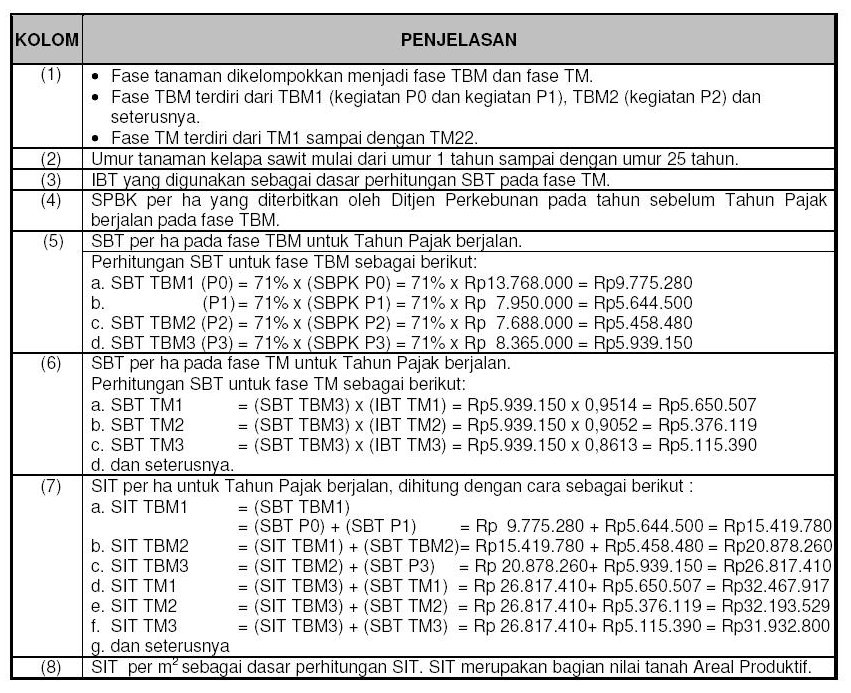

a. SIT pada fase TBM ditetapkan sebagai berikut: 1) SIT pada fase TBM1 merupakan SBT pada fase TBM1; 2) SIT pada fase TBM2 merupakan penjumlahan dari SIT pada fase TBM1 sebagaimana dimaksud pada huruf a dengan SBT pada fase TBM2; 3) SIT pada fase TBMn merupakan penjumlahan dari SIT pada fase TBMn-1 dengan SBT pada fase TBMn. b. SIT pada suatu tahun dalam fase TM ditetapkan sebesar SIT pada fase TBM terakhir (TBMn) ditambah dengan SBT pada fase TM tahun tersebut. c. Rincian fase TBM dan TM sesuai umur tanaman masing-masing jenis tanaman sebagaimana ditetapkan pada Lampiran II A Surat Edaran Direktur Jenderal Pajak ini. d. Apabila terdapat tanaman yang berumur lebih dari umur maksimal tanaman sebagaimana ditetapkan pada Lampiran II A Surat Edaran Direktur Jenderal Pajak ini SIT tanaman pada umur tersebut ditetapkan sama dengan SIT pada fase TM terakhir (TMn). e. Apabila di wilayah kerja Saudara terdapat jenis tanaman yang tidak tercantum dalam Rincian fase TBM dan TM sesuai umur tanaman sebagaimana ditetapkan pada Lampiran II A Surat Edaran Direktur Jenderal Pajak ini, maka fase TBM dan TM jenis tanaman tersebut agar diupayakan untuk diperoleh pada dinas terkait di wilayah setempat. - Penghitungan SBT

a. SBT pada fase TBM 1) SBT pada fase TBM1 adalah sebesar 71% (tujuh puluh satu persen) dari SBPK untuk kegiatan P0 dan kegiatan P1. 2) SBT pada fase TBM2 adalah sebesar 71% (tujuh puluh satu persen) dari SBPK untuk kegiatan P2, dan seterusnya. 3) SBPK sebagaimana dimaksud pada angka 1) dan angka 2) adalah SBPK untuk tahun sebelum Tahun Pajak berjalan. 4) Dalam hal SBPK sebagaimana dimaksud pada angka 3) tidak diterbitkan, maka SBT pada fase TBM Tahun Pajak berjalan ditentukan berdasarkan penyesuaian SBT pada fase TBM Tahun Pajak sebelumnya dengan tingkat diskonto 10% (sepuluh persen). b. SBT pada fase TM

SBT pada fase TM ditetapkan sebesar SBT pada fase TBM terakhir (TBMn) dikalikan dengan IBT pada fase TM tersebut. - Besarnya IBT

IBT ditetapkan sebagaimana tercantum dalam Lampiran II B Surat Edaran Direktur Jenderal Pajak ini.

- PENGHITUNGAN SIT UNTUK TANAMAN BERUMUR PENDEK

1. Mengingat Tanaman Berumur Pendek berumur kurang dari 1 tahun, maka SIT ditentukan sebesar biaya pengolahan tanah, penanaman, dan pemeliharaan untuk tanaman tersebut. 2. Penentuan Sektor Perkebunan untuk tanaman berumur pendek didasarkan pada keadaan objek pajak yang digunakan untuk mengusahakan jenis tanaman berumur pendek yang sama secara terus menerus dalam kurun waktu lebih dari 5 tahun.

-

LAIN-LAIN

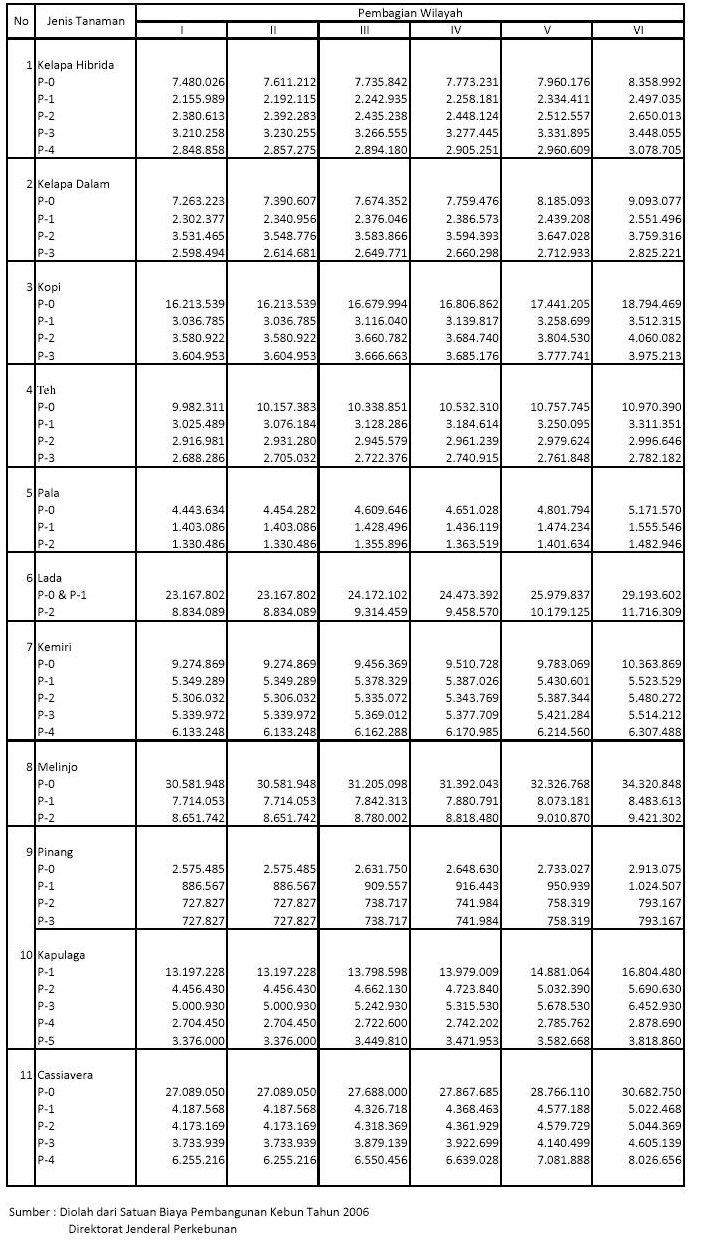

1. SBT pada fase TBM dihitung berdasarkan SBPK yang diterbitkan oleh Direktorat Jenderal Perkebunan, Departemen Pertanian yang dikelompokkan menjadi 6 (enam) wilayah, yaitu: a. Wilayah I : Jawa Barat, Jawa Tengah, Daerah Istimewa Yogyakarta, Jawa Timur, Banten, Bali; b. Wilayah II : Sumatera Selatan, Jambi, Bengkulu, Lampung, Sumatera Barat, Bangka Belitung; c. Wilayah III : Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan, Kepulauan Riau; d. Wilayah IV : Nusa Tenggara Barat, Nusa Tenggara Timur; e. Wilayah V : Sulawesi Utara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Tenggara, Gorontalo, Sulawesi Barat, Kalimantan Tengah, Kalimantan Timur; f. Wilayah VI : Maluku, Maluku Utara, Papua, Irian Jaya Barat. 2. Untuk penghitungan SIT Tahun Pajak 2009, disampaikan SBPK beberapa jenis tanaman sebagaimana pada Lampiran II C Surat Edaran Direktur Jenderal Pajak ini. 3. Dalam hal SBPK pada tahun sebelum Tahun Pajak berjalan tidak diterbitkan, SBT pada fase TBM Tahun Pajak berjalan ditentukan berdasarkan penyesuaian SBT pada fase TBM Tahun Pajak sebelumnya dengan tingkat diskonto 10% (sepuluh persen), dengan formula sebagai berikut:

dimana :SBTt = SBTt-1 X (1+i)

SBTt = SBT Tahun Pajak berjalan;

SBTt-1 = SBT Tahun Pajak sebelumnya;

i = tingkat diskonto yang ditetapkan sebesar10%.4. Formula sebagaimana pada angka 3 hanya digunakan untuk penyesuaian SBT pada fase TBM, sedangkan SBT pada fase TM dihitung berdasarkaan IBT. 5. Contoh penyesuaian SBT pada fase TBM Tahun 2010 berdasarkan SBT pada fase TBM Tahun 2009 dan penyesuaian SBT pada fase TBM Tahun 2011 berdasarkan SBT pada fase TBM Tahun 2010 adalah sebagaimana Lampiran II D Surat Edaran Direktur Jenderal Pajak ini. 6. Apabila di wilayah kerja Saudara terdapat tanaman yang SBPK-nya belum tercantum dalam Lampiran II D Surat Edaran Direktur Jenderal Pajak ini, maka SBPK tanaman dimaksud agar diupayakan untuk diperoleh pada dinas terkait di wilayah setempat. 7. Contoh perhitungan SIT Kelapa Sawit tahun 2009 sebagaimana pada Lampiran II E Surat Edaran Direktur Jenderal Pajak ini.

| LAMPIRAN IIA | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

| LAMPIRAN IIB | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

BESARNYA INDEKS BIAYA TANAMAN (IBT)

UNTUK PENENTUAN SATUAN BIAYA TANAMAN (SBT)

TANAMAN BERUMUR PANJANG

UNTUK PENENTUAN SATUAN BIAYA TANAMAN (SBT)

TANAMAN BERUMUR PANJANG

| LAMPIRAN IIC | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

SATUAN BIAYA PEMBANGUNAN KEBUN (SPBK) TAHUN 2008

SATUAN BIAYA PEMBANGUNAN KEBUN (SPBK) TAHUN 2008

| LAMPIRAN IID | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

CONTOH PENYESUAIAN SBT TAHUN 2010 BERDASARKAN SBT TAHUN 2009

(UNTUK TAHUN PAJAK 2010)

WILAYAH III

(Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan,

Kepulauan Riau)

(UNTUK TAHUN PAJAK 2010)

WILAYAH III

(Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan,

Kepulauan Riau)

Tingkat diskonto per tahun ( i ) sebesar 10%

| FASE | KEGIATAN | SBT TAHUN 2010 |

SBT TAHUN 2011 |

|

| TBM1 | P0 | Pembukaan Lahan dan Penanaman | Rp 9.775.280 | Rp 10.752.808 |

| P1 | Pemeliharaan tahun pertama | Rp 5.644.500 | Rp 6.208.950 | |

| TBM2 | P2 | Pemeliharaan tahun kedua | Rp 5.458.480 | Rp 6.004.328 |

| TBM3 | P3 | Pemeliharaan tahun ketiga | Rp 5.939.150 | Rp 6.533.065 |

Perhitungan :

SBT P0 Tahun 2010 = (SBT P0 Tahun 2009) x ( 1 + 0,10 ) = Rp 9.775.280 x 1,10 = Rp 10.752.808

SBT P1 Tahun 2010 = (SBT P1 Tahun 2009) x ( 1 + 0,10 ) = Rp 5.644.500 x 1,10 = Rp 6.208.950

SBT P2 Tahun 2010 = (SBT P2 Tahun 2009) x ( 1 + 0,10 ) = Rp5.458.480. x 1,10 = Rp 6.004.328

SBT P3 Tahun 2010 = (SBT P3 Tahun 2009) x ( 1 + 0,10 ) = Rp 5.939.150 x 1,10 = Rp 6.533.065

CONTOH PENYESUAIAN SBT TAHUN 2011 BERDASARKAN SBT TAHUN 2010

(UNTUK TAHUN PAJAK 2011)

WILAYAH III

(Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan,

Kepulauan Riau)

(UNTUK TAHUN PAJAK 2011)

WILAYAH III

(Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan,

Kepulauan Riau)

Tingkat diskonto per tahun ( i ) sebesar 10%

| FASE | KEGIATAN | SBT TAHUN 2010 |

SBT TAHUN 2011 |

|

| TBM1 | P0 | Pembukaan Lahan dan Penanaman | Rp. 10.752.808 | Rp 11.828.089 |

| P1 | Pemeliharaan tahun pertama | Rp. 6.208.950 | Rp 6.829.845 | |

| TBM2 | P2 | Pemeliharaan tahun kedua | Rp. 6.004.328 | Rp 6.604.761 |

| TBM3 | P3 | Pemeliharaan tahun ketiga | Rp. 6.533.065 | Rp 7.186.372 |

Perhitungan :

SBT P0 Tahun 2011 = (SBT P0 Tahun 2010) x ( 1 + 0,10 ) = Rp 10.752.808 x 1,10 = Rp 11.828.089

SBT P1 Tahun 2011 = (SBT P1 Tahun 2010) x ( 1 + 0,10 ) = Rp 6.208.950 x 1,10 = Rp 6.829.845

SBT P2 Tahun 2011 = (SBT P2 Tahun 2010) x ( 1 + 0,10 ) = Rp 6.004.328 x 1,10 = Rp 6.604.761

SBT P3 Tahun 2011 = (SBT P3 Tahun 2010) x ( 1 + 0,10 ) = Rp 6.533.065 x 1,10 = Rp 7.186.372

Catatan :

Apabila SBPK pada tahun sebelum Tahun Pajak berjalan diterbitkan oleh Direktorat Jenderal Perkebunan, Departemen Pertanian, maka perhitungan SBT pada fase TBM Tahun Pajak berjalan berdasarkan SBPK tersebut.

| LAMPIRAN IIE | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

CONTOH PERHITUNGAN STANDAR BIAYA INVESTASI TANAMAN (SIT)

KELAPA SAWIT TAHUN 2009

WILAYAH III

(Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan,

Kepulauan Riau)

KELAPA SAWIT TAHUN 2009

WILAYAH III

(Nanggroe Aceh Darussalam, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan,

Kepulauan Riau)

PENJELASAN CONTOH PERHITUNGAN SIT KELAPA SAWIT TAHUN 2009

WILAYAH III

(NAD, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan, Kepulauan Riau)

WILAYAH III

(NAD, Sumatera Utara, Riau, Kalimantan Barat, Kalimantan Selatan, Kepulauan Riau)

| LAMPIRAN III | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

PROSEDUR PEMBENTUKAN BASIS DATA OBJEK PAJAK PBB

SEKTOR PERKEBUNAN

SEKTOR PERKEBUNAN

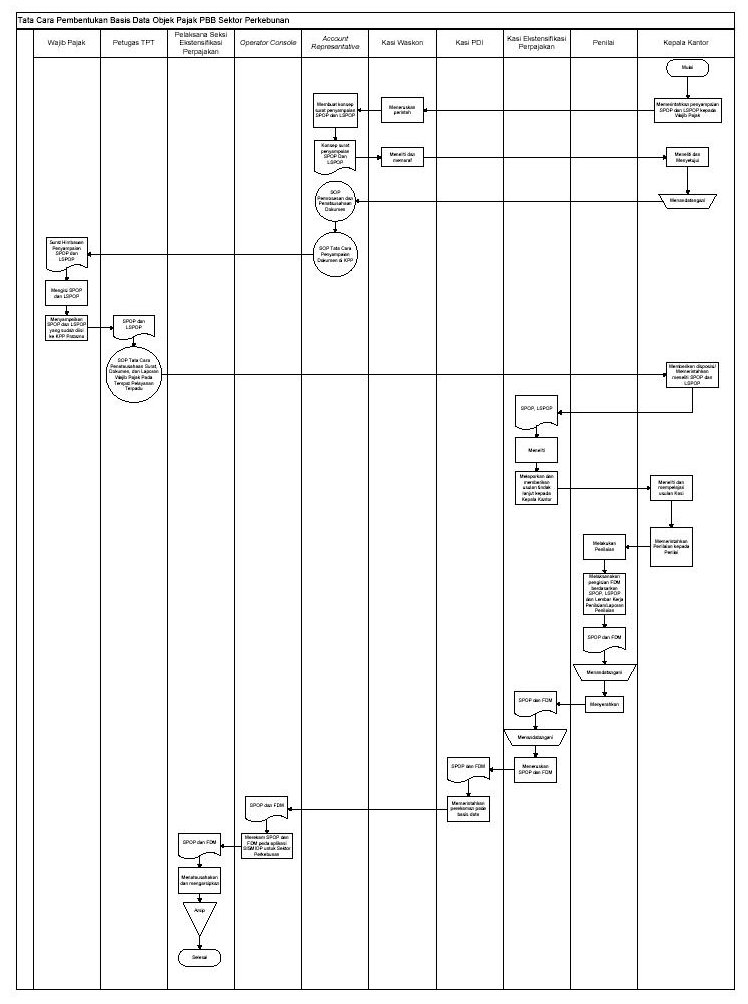

- Gambaran Umum

Prosedur operasi ini menguraikan tata cara Pembentukan Basis Data Objek Pajak PBB Sektor Perkebunan. - Prosedur Kerja Pembentukan Basis Data Objek Pajak PBB Sektor Perkebunan

- Kepala KPP Pratama memerintahkan Kepala Seksi Pengawasan dan Konsultasi untuk melaksanakan penyampaian Surat Pemberitahuan Objek Pajak (SPOP) dan Lampiran Surat Pemberitahuan Objek Pajak (LSPOP).

- Kepala Seksi Pengawasan dan Konsultasi meneruskan perintah kepada Account Representative (AR).

- AR membuat konsep Surat Penyampaian SPOP dan LSPOP.

- Kepala Seksi Pengawasan dan Konsultasi meneliti, memaraf konsep Surat Penyampaian SPOP dan LSPOP dan menyampaikan kepada Kepala KPP Pratama.

- Kepala KPP Pratama menyetujui dan menandatangani Surat Penyampaian SPOP dan LSPOP serta mengembalikan ke Seksi Pengawasan dan Konsultasi.

- AR menyampaikan Surat Penyampaian SPOP dan LSPOP kepada Wajib Pajak.

- Wajib Pajak mengisi SPOP dan LSPOP dan menyerahkan kembali ke KPP Pratama.

- Setelah menerima SPOP dan LSPOP yang telah diisi oleh Wajib Pajak, Kepala KPP Pratama memerintahkan Kepala Seksi Ekstensifikasi Perpajakan untuk meneliti SPOP dan LSPOP.

- Kepala Seksi Ekstensifikasi Perpajakan meneliti dan memberikan usulan tindak lanjut kepada Kepala KPP Pratama.

- Kepala KPP Pratama meneliti dan mempelajari usulan Kepala Seksi Ekstensifikasi Perpajakan.

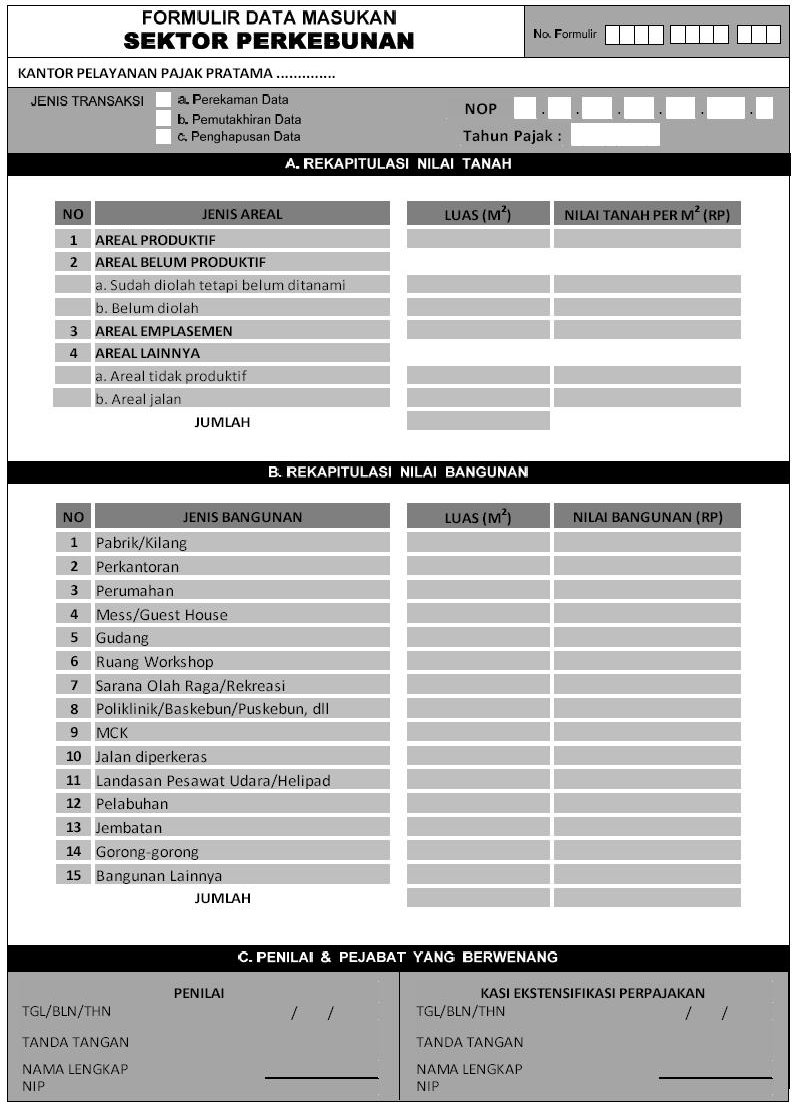

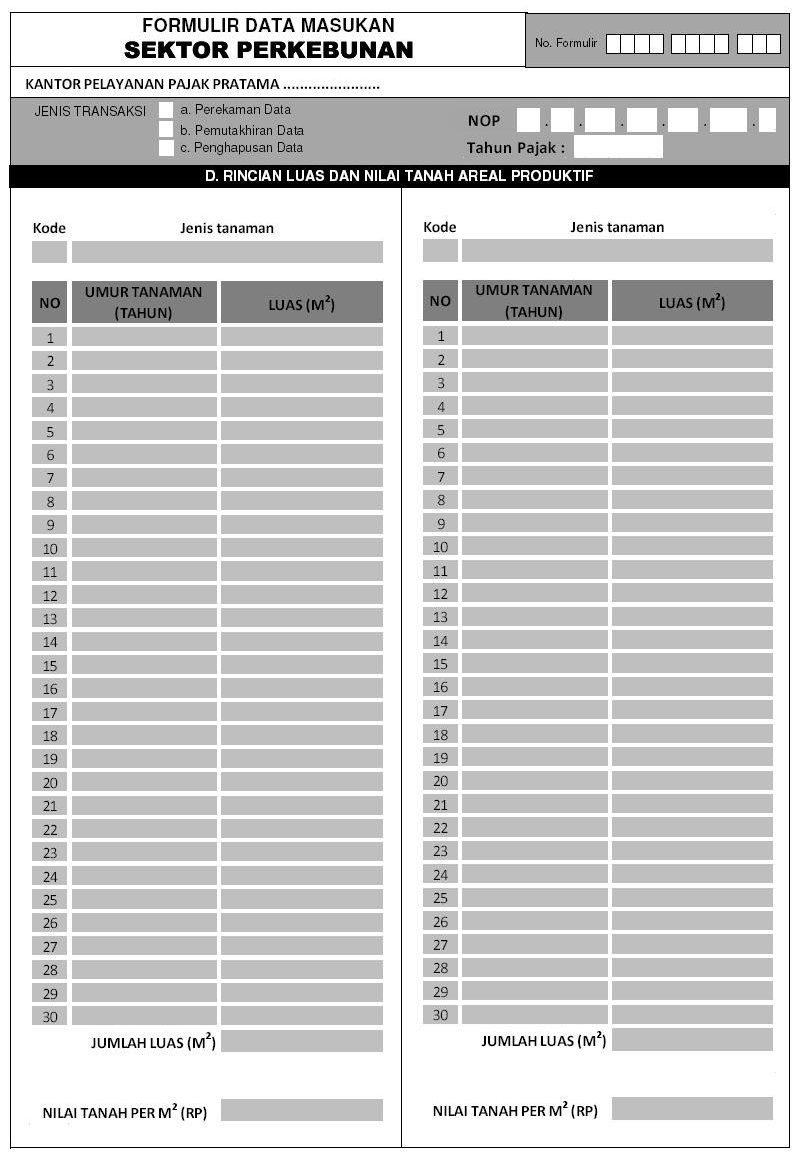

- Kepala KPP Pratama memerintahkan Penilai untuk melakukan penilaian dan pengisian Formulir Data Masukan (FDM) berdasarkan SPOP, LSPOP dan Lembar Kerja Penilaian/Laporan Penilaian.

- Penilai melakukan penilaian, mengisi FDM dan menandatangani SPOP dan FDM serta meneruskan ke Seksi Ekstensifikasi Perpajakan.

- Kepala Seksi Ekstensifikasi Perpajakan menandatangani SPOP dan FDM kemudian meneruskannya ke Seksi PDI.

- Kepala Seksi PDI memerintahkan Operator Console (OC) untuk melakukan perekaman SPOP dan FDM ke dalam Aplikasi SISMIOP untuk Sektor Perkebunan.

- OC merekam SPOP dan FDM ke dalam aplikasi SISMIOP untuk Sektor Perkebunan, kemudian meneruskan SPOP dan FDM ke Pelaksana Seksi Ekstensifikasi Perpajakan untuk ditatausahakan dan diarsipkan.

- Pelaksana Seksi Ekstensifikasi Perpajakan menatausahakan dan mengarsipkan SPOP dan FDM.

- Proses selesai.

| LAMPIRAN IV | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

PROSEDUR PEMUTAKHIRAN/PEMELIHARAAN BASIS DATA OBJEK PAJAK

PBB SEKTOR PERKEBUNAN

PBB SEKTOR PERKEBUNAN

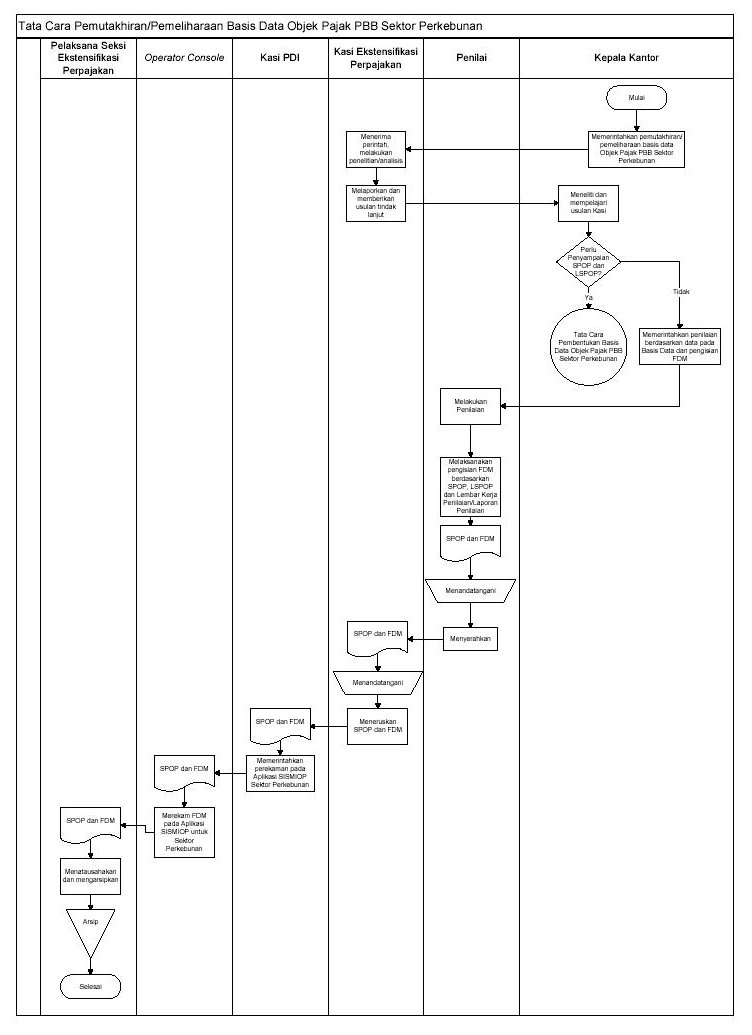

- Gambaran Umum

Prosedur operasi ini menguraikan tata cara Pemutakhiran/Pemeliharaan Basis Data Objek Pajak PBB Sektor Perkebunan. - Prosedur Kerja Pemutakhiran/Pemeliharaan Basis Data Objek Pajak PBB Sektor Perkebunan

- Kepala KPP Pratama memerintahkan Kepala Seksi Ekstensifikasi Perpajakan untuk melaksanakan pemutakhiran/pemeliharaan basis data Objek Pajak PBB Sektor Perkebunan.

- Kepala Seksi Ekstensifikasi Perpajakan mempelajari, melakukan penelitian/analisis untuk mempersiapkan pemutakhiran/pemeliharaan basis data PBB Sektor Perkebunan. Setelah itu Kepala Seksi Ekstensifikasi Perpajakan melaporkan dan memberikan usulan kepada Kepala Kantor apakah pemutakhiran/pemeliharaan data dilaksanakan dengan penyampaian SPOP dan LSPOP kepada Wajib Pajak atau dilaksanakan dengan penilaian kembali berdasarkan data yang sudah ada pada basis data.

- Kepala Kantor meneliti dan mempelajari usulan Kepala Seksi Ekstensifikasi Perpajakan. Apabila diperlukan penyampaian SPOP dan LSPOP kepada Wajib Pajak, maka prosedur kerja dilakukan sesuai dengan SOP/Tata Cara Tata Cara Pembentukan Basis Data Objek Pajak PBB Sektor Perkebunan. Apabila tidak diperlukan penyampaian SPOP dan LSPOP kepada Wajib Pajak, Kepala KPP Pratama memerintahkan Penilai untuk melakukan penilaian dan pengisian Formulir Data Masukan (FDM) dan membuat salinan SPOP berdasarkan data pada basis data. Prosedur kerja dilanjutkan dengan prosedur kerja nomor 4.

- Penilai melakukan penilaian, mengisi dan menandatangani salinan SPOP dan FDM, kemudian meneruskan ke Seksi Ekstensifikasi Perpajakan

- Kepala Seksi Ekstensifikasi Perpajakan menandatangani salinan SPOP dan FDM, kemudian meneruskan ke Seksi PDI.

- Kepala Seksi PDI memerintahkan Operator Console (OC) untuk melakukan perekaman FDM ke dalam Aplikasi SISMIOP untuk Sektor Perkebunan.

- OC merekam FDM ke dalam aplikasi SISMIOP untuk Sektor Perkebunan, kemudian meneruskan SPOP dan FDM ke Pelaksana Seksi Ekstensifikasi Perpajakan untuk ditatausahakan dan diarsipkan.

- Pelaksana Seksi Ekstensifikasi Perpajakan menatausahakan dan mengarsipkan SPOP dan FDM.

- Proses selesai.

| LAMPIRAN V | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

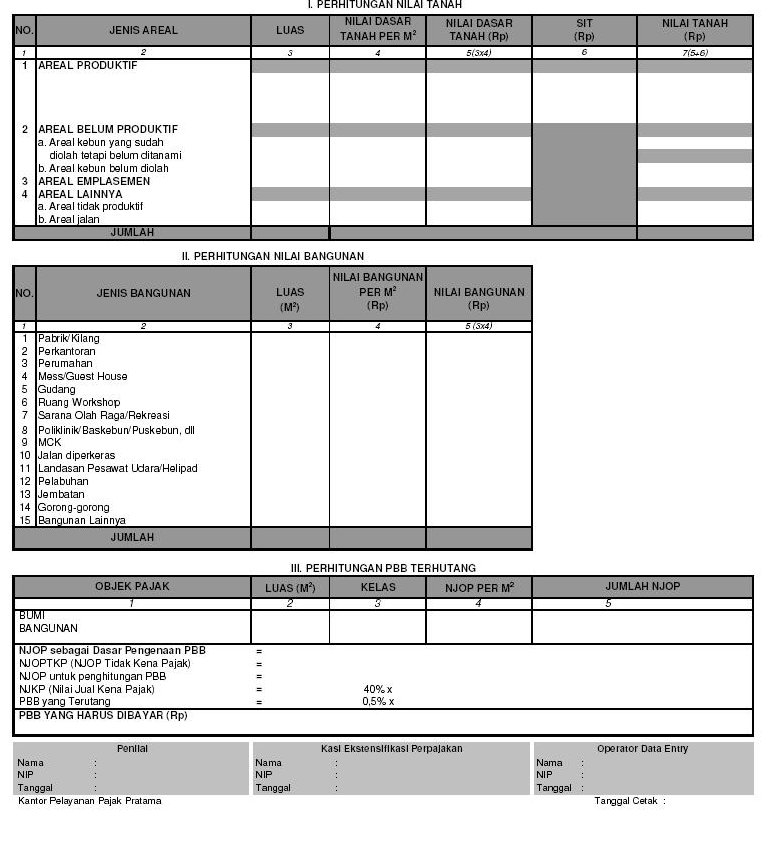

RINCIAN PERHITUNGAN NILAI

SEKTOR PERKEBUNAN

SEKTOR PERKEBUNAN

| NOP | : | TAHUN PAJAK | : |

| ALAMAT OP | : | : | |

|

DESA/KEL

|

: | NILAI TANAH PER M2 | : |

|

KECAMATAN

|

: | NILAI BANGUNAN PER M2 | : |

|

KAB/KOTA

|

: | PBB TERUTANG | : |

|

PROVINSI

|

: | ||

| NAMA WAJIB PAJAK | : |

..............,............

Kepala Kantor,

Nama

NIP

Kepala Kantor,

Nama

NIP

| LAMPIRAN VI | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE - 81/PJ/2008 | |

| TENTANG | : | PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-50/PJ/2008 TENTANG PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN | |

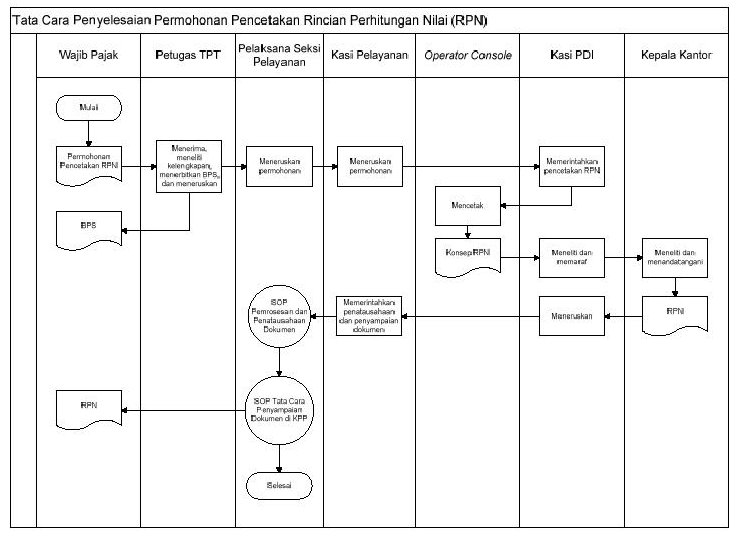

PROSEDUR PENYELESAIAN PERMOHONAN PENCETAKAN

RINCIAN PERHITUNGAN NILAI (RPN)

RINCIAN PERHITUNGAN NILAI (RPN)

- Gambaran Umum

Prosedur operasi ini menguraikan tata cara penyelesaian permohonan Wajib Pajak atas pencetakan Rincian Perhitungan Nilai (RPN) Objek Pajak PBB Sektor Perkebunan. - Prosedur Kerja Permohonan Pencetakan Rincian Perhitungan Nilai (RPN)

- Wajib Pajak mengajukan Surat Permohonan Pencetakan RPN melalui TPT.

- Petugas TPT menerima Surat Permohonan Pencetakan RPN, meneliti kelengkapan dan menerbitkan BPS kemudian meneruskan berkas permohonan ke Pelaksana Seksi Pelayanan.

- Pelaksana Seksi Pelayanan meneruskan berkas permohonan ke Kepala Seksi Pelayanan.

- Kepala Seksi Pelayanan meneruskan berkas permohonan kepada Kepala Seksi PDI.

- Kepala Seksi PDI memerintahkan Operator Console mencetak RPN.

- OC mencetak RPN dan menyerahkan kepada Kepala Seksi PDI.

- Kepala Seksi PDI meneliti dan memaraf dan meneruskan RPN ke Kepala KPP Pratama.

- Kepala KPP Pratama meneliti dan menandatangani RPN dan menyerahkan kepada Kepala Seksi PDI.

- Kepala Seksi PDI meneruskan RPN ke Kepala Seksi Pelayanan.

- Kepala Seksi Pelayanan meneruskan RPN ke Pelaksana Seksi Pelayanan dan memerintahkan untuk ditatausahakan dan disampaikan ke Wajib Pajak.

- Pelaksana Seksi Pelayanan menatausahakan dan menyampaikan RPN ke Wajib Pajak.

- Proses selesai.