| I. |

TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK BAGI ANGGOTA KELUARGA DI KANTOR PELAYANAN PAJAK

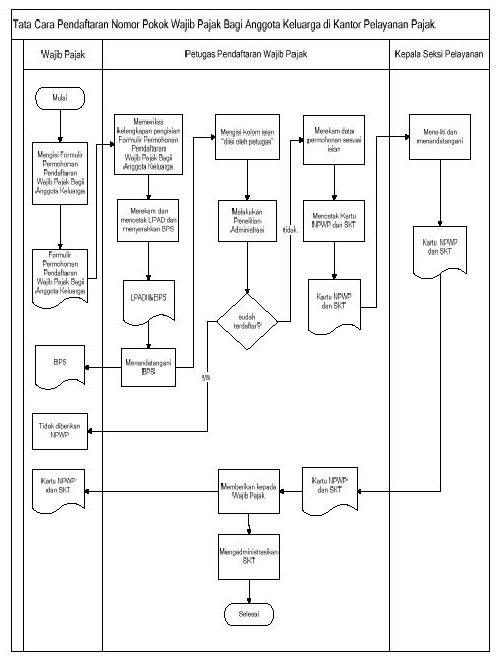

Wajib Pajak melakukan:

- Wajib Pajak harus mengisi Formulir Permohonan Pendaftaran Wajib

Pajak Bagi Anggota Keluarga secara lengkap dan jelas. Dalam hal Wajib Pajak

membutuhkan bantuan dalam mengisi formulir tersebut dapat menanyakan kepada Petugas Pendaftaran Wajib Pajak;

- Wajib Pajak menyerahkan Formulir Permohonan Pendaftaran yang telah

diisi secara lengkap dan jelas serta ditandatangani Wajib Pajak atau Penanggung

Biaya Hidup atau kuasanya kepada Petugas Pendaftaran Wajib Pajak;

Petugas Pendaftaran Wajib Pajak mempunyai tugas:

- Menerima Formulir Permohonan Pendaftaran yang telah ditandatangani

oleh Wajib Pajak atau Penanggung Biaya Hidup atau kuasanya yang sah;

- Memeriksa kelengkapan pengisian Formulir Permohonan Pendaftaran

dalam hal formulir belum sepenuhnya diisi oleh pemohon, petugas mengembalikan

formulir kepada pemohon untuk dilengkapi pengisiannya;

- Merekam dan mencetak Lembar Pengawasan Arus Dokumen (LPAD) serta menyerahkan Bukti Penerimaan Surat (BPS) kepada pemohon setelah

ditandatangani petugas pendaftaran Wajib Pajak;

- Mengisi kolom-kolom pada Formulir Permohonan Pendaftaran yang diberi

keterangan “Diisi oleh Petugas”

- Melakukan penelitian administrasi untuk mengetahui apakah Wajib

Pajak telah tercatat sebagai Wajib Pajak terdaftar pada tata usaha Kantor Pelayanan Pajak

atau belum;

- Apabila berdasarkan hasil penelitian administrasi ternyata:

- Wajib Pajak telah tercatat sebagai Wajib Pajak terdaftar, kepadanya

tidak diberikan NPWP lagi; atau

- Wajib Pajak pernah tercatat sebagai Wajib Pajak terdaftar, kepadanya

diberikan NPWP yang sama dengan NPWP yang pernah diberikan; atau

- Wajib Pajak belum tercatat sebagai Wajib Pajak terdaftar, kepadanya

diberikan NPWP dengan, dengan ketentuan sebagai berikut:

| c.1. |

Nama.

Nama Wajib Pajak ditulis sesuai dengan nama sebagaimana tercantum dalam

permohonan pendaftaran NPWP (misalnya nama orang tua, mertua, anak

kandung, atau anak angkat atau isteri). |

| c.2. |

Nomor Pokok Wajib Pajak (NPWP).

| c.2.1. |

dua belas digit pertama NPWP yang diberikan sama dengan dua belas digit pertama NPWP Penanggung Biaya Hidup; |

| c.2.2. |

tiga

digit terakhir merupakan kode cabang, yang dimulai dari 999 untuk

anggota keluarga yang pertama, 998 untuk yang kedua dan seterusnya. |

|

| c.3. |

Alamat

Alamat yang ditulis sama dengan alamat yang tertera pada kartu NPWP dan SKT Penangung Biaya Hidup. |

- Merekam data permohonan sesuai isian pada Formulir Permohonan

Pendaftaran sesuai dengan tata cara yang telah ditentukan;

- Mencetak Surat Keterangan Terdaftar (SKT) dan Kartu NPWP paling

lama 1 (satu) hari kerja terhitung sejak permohonan diterima secara lengkap;

- Meneruskan SKT kepada Kepala Seksi Pelayanan untuk ditandatangani;

- Menyampaikan SKT dan Kartu NPWP kepada Wajib Pajak paling lama 1

(satu) hari kerja terhitung sejak permohonan diterima secara lengkap;

- Mencantumkan NPWP yang diberikan pada Formulir Pendaftaran Wajib

Pajak;

- Mengadministrasikan SKT yang diterbitkan dan menggabungkannya

dengan berkas induk Penanggung Biaya Hidup.

|