| Nomor | : | 2) | .................................................. 3) |

| Sifat | : | Biasa | |

| Biasa | : | Penyelesaian Data Tunggakan PBB | |

| Lampiran | : | 1 (satu) set |

Yth. 4)........................................................................

.................................................................................

.................................................................................

Berdasarkan Surat Tugas Kepala Kantor nomor :.............................. 5) tanggal ........................ 6) tentang Pembentukan Tim Penyelesaian Data Tunggakan PBB, yang terdiri atas : 7)

| I. | Ketua | : |

| Nama | : | |

| NIP | : | |

| Jabatan | : | |

| II. | Anggota | : |

| Nama | : | |

| NIP | : | |

| Jabatan | : | |

| Nama | : | |

| NIP | : | |

| Jabatan | : |

Sehubungan dengan telah dilaksanakan dan diselesaikan

kegiatan

Penyelesaian data Tunggakan PBB, yang dilaksanakan pada tanggal

................... 8) sampai dengan tanggal ....... 9)

dengan ini disampaikan hasil penyelesaian data

tunggakan PBB (dengan hasil penyelesaian rinci terlampir) sebagai

berikut:

| Tahun Pajak 10) |

Tunggakan PBB (Rp.) 11) |

Penyelesaian | STP | ||||

| Dinyatakan Lunas | Dinyatakan Tidak Lunas | ||||||

| Rp. 12) | % 13) | Rp. 14) | % 15) | Rp. 16) | % 17) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Demikian disampaikan.

Kepala

18)

19)

NIP 20)

Petunjuk Pengisian LAMPIRAN 4

Lampiran Surat

Kepala

18)

19)

NIP 20)

Petunjuk Pengisian LAMPIRAN 4

| 1. | Diisi dengan kop kantor. |

| 2. | Diisi dengan nomor surat. |

| 3. | Diisi dengan tempat kedudukan dan tanggal surat. |

| 4. | Diisi dengan nama dan alamat Kantor Wilayah bersangkutan. |

| 5. | Diisi dengan nomor surat tugas pembentukan tim. |

| 6. | Diisi dengan tanggal surat tugas pembentukan tim. |

| 7. | Diisi dengan nama, NIP dan jabatan anggota Tim. |

| 8. | Diisi dengan tanggal mulai pelaksanaan penyelesaian data tunggakan PBB. |

| 9. | Diisi dengan tanggal selesai pelaksanaan penyelesaian data tunggakan PBB. |

| 10. | Diisi dengan Tahun Pajak. |

| 11. | Diisi dengan jumlah tunggakan PBB sebelum kegiatan tim. |

| 12. | Diisi dengan jumlah tunggakan PBB yang telah dinyatakan lunas. |

| 13. | Diisi dengan persentase perbandingan antara kolom 3 dan kolom 2. |

| 14. | Diisi dengan jumlah tunggakan PBB yang dinyatakan tidak lunas. |

| 15. | Diisi dengan persentase perbandingan antara kolom 5 dan kolom 2. |

| 16. | Diisi dengan jumlah tunggakan PBB yang dinyatakan tidak lunas yang ditindaklanjuti dengan penerbitan STP. |

| 17. | Diisi dengan persentase perbandingan antara kolom 7 dan kolom 5. |

| 18. | Diisi dengan tandatangan Kepala Kantor |

| 19. | Diisi dengan nama kepala kantor. |

| 20. | Diisi dengan NIP Kepala Kantor. |

| LAMPIRAN 4.1 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-84/PJ/2008 | |

| TENTANG | : | PEMUTAKHIRAN DATA PEMBAYARAN PAJAK BUMI DAN BANGUNAN SEKTOR PEDESAAN DAN SEKTOR PERKOTAAN | |

Lampiran Surat

| Nomor | : 1) |

| Tanggal | : 2) |

LAPORAN PENYELESAIAN DATA

TUNGGAKAN PBB

KPP ......................................... 3)

KPP ......................................... 3)

| Kabupaten/Kota | : 4) |

| Tahun Pajak | : 5) |

| No 6) | Kecamatan 7) | Desa/ Kelurahan 8) |

Tunggakan PBB | Objek Pajak Tunggakan PBB | ||||||||||||

| Awal (Rp.) 9) |

Dinyatakan Lunas | Dinyatakan Tidak Lunas | STP | Awal (Rp.) 16) | Dinyatakan Lunas | Dinyatakan Tidak Lunas | STP | |||||||||

| Rp. 10) |

% 11) | Rp. 12) | % 13) | RP. 14) | % 15) | OP 17) | % 18) | OP 19) | % 20) | OP 21) | % 22) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Jumlah | 23) | |||||||||||||||

| Total | 24) | |||||||||||||||

Petunjuk Pengisian LAMPIRAN 4.1

| 1. | Diisi dengan nomor surat. |

| 2. | Diisi dengan tanggal surat. |

| 3. | Diisi dengan nama KPP Pratama. |

| 4. | Diisi dengan nama kabupaten/kota. |

| 5. | Diisi dengan Tahun Pajak. |

| 6. | Diisi dengan nomor urut. |

| 7. | Diisi dengan nama kecamatan. |

| 8. | Diisi dengan nama desa/kelurahan. |

| 9. | Diisi dengan jumlah tunggakan PBB sebelum kegiatan tim. |

| 10. | Diisi dengan jumlah tunggakan PBB yang dinyatakan lunas. |

| 11. | Diisi dengan persentase perbandingan anatara kolom 5 dan kolom 4. |

| 12. | Diisi dengan jumlah tunggakan PBB yang dinyatakan tidak lunas. |

| 13. | Diisi dengan persentase perbandingan antara kolom 7 dan kolom 4. |

| 14. | Diisi dengan jumlah tunggakan PBB yang diterbitkan STP. |

| 15. | Diisi dengan persentase perbandingan antara kolom 9 dan kolom 7. |

| 16. | Diisi dengan jumlah objek pajak tunggakan PBB sebelum kegiatan penyelesaian data tunggakan PBB. |

| 17. | Diisi dengan jumlah objek pajak tunggakan PBB yang dinyatakan lunas. |

| 18. | Diisi dengan persentase perbandingan antara kolom 12 dan kolom 11. |

| 19. | Diisi dengan jumlah objek pajak tunggakan PBB yang dinyatakan tidak lunas. |

| 20. | Diisi dengan persentase perbandingan antara kolom 14 dan kolom 11. |

| 21. | Diisi dengan jumlah objek pajak tunggakan PBB yang diterbitkan STP. |

| 22. | Diisi dengan persentase perbandingan antara kolom 16 dan kolom 14. |

| 23. | Diisi dengan jumlah tunggakan PBB dan objek pajak tunggakan PBB untuk per Kecamatan. |

| 24. | Diisi dengan total tunggakan PBB dan objek pajak tunggakan seluruhnya. |

| LAMPIRAN 5 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-84/PJ/2008 | |

| TENTANG | : | PEMUTAKHIRAN DATA PEMBAYARAN PAJAK BUMI DAN BANGUNAN SEKTOR PEDESAAN DAN SEKTOR PERKOTAAN | |

....................................................1)

| Nomor | : | 2) | .................................. 3) |

| Sifat | : | Segera | |

| Perihal | : | Penolakan Perekaman Pembayaran PBB |

Yth. 4).......................................................................

..............................................................................

..............................................

Sehubungan dengan STTS yang Saudara sampaikan untuk dilakukan perekaman pembayaran PBB atas objek pajak :

| NOP | : | .....................................................................5) |

| Nama Wajib Pajak | : | .....................................................................6) |

| Tahun Pajak | : | .....................................................................7) |

| PBB Terutang | : | .....................................................................8) |

Berdasarkan hasil penelitian yang kami lakukan terhadap keabsahan

pembayaran STTS, perekaman pembayaran PBB untuk objek pajak yang

tersebut diatas tidak dapat dilakukan, dikarenakan : 9)

| 1. | ................................. |

| 2. | ................................. |

| 3. | Dst. |

Demikian disampaiakan untuk dimaklumi.

Petunjuk Pengisian LAMPIRAN 5

| 1. | Diisi dengan kop kantor. |

| 2. | Diisi dengan nomor surat. |

| 3. | Diisi dengan tempat kedudukan dan tanggal surat. |

| 4. | Diisi dengan nama dan alamat Wajib Pajak. |

| 5. | Diisi dengan Nomor Objek Pajak. |

| 6. | Diisi dengan nama Wajib Pajak. |

| 7. | Diisi dengan Tahun Pajak STTS yang disampaikan. |

| 8. | Diisi dengan besarnya PBB terutang. |

| 9. | Diisi dengan alasan mengapa STTS tidak dapat direkam. |

| 10. | Diisi dengan tandatangan Kepala kantor. |

| 11. | diisi dengan nama Kepala kantor. |

| 12. | Diisi dengan NIP Kepala kantor yang menandatangani. |

| LAMPIRAN 6 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-84/PJ/2008 | |

| TENTANG | : | PEMUTAKHIRAN DATA PEMBAYARAN PAJAK BUMI DAN BANGUNAN SEKTOR PEDESAAN DAN SEKTOR PERKOTAAN | |

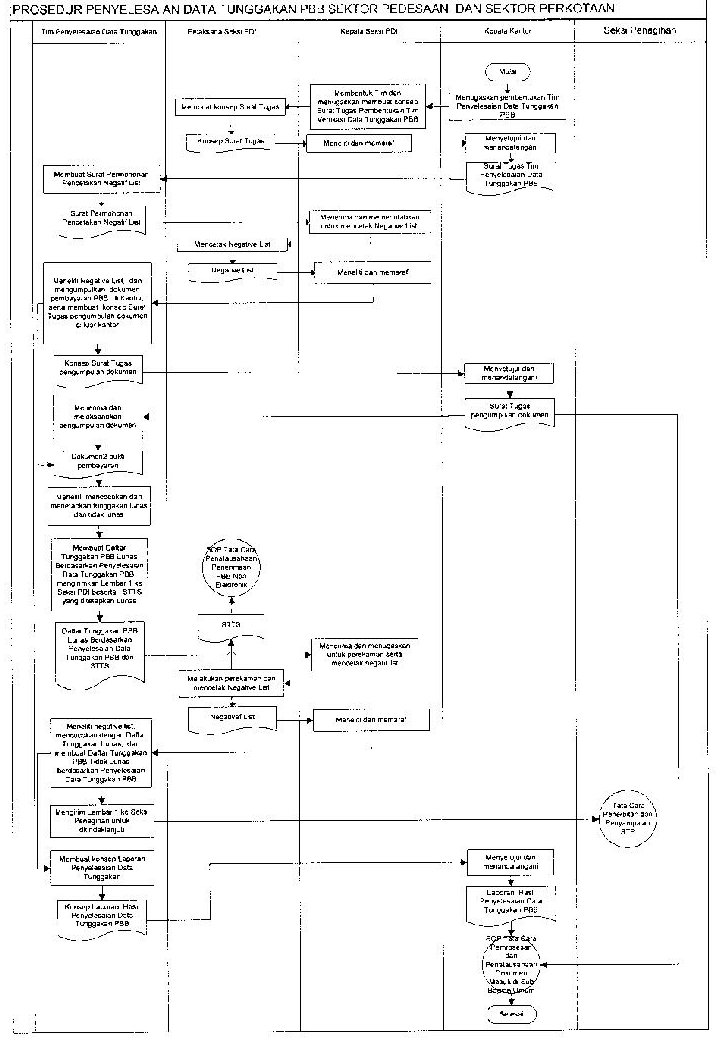

Prosedur

Penyelesaian

Data Tunggakan PBB

Sektor Pedesaan dan

Sektor Perkotaan

- Gambaran Umum.

Prosedur

ini merupakan

penyelesaian

data tunggakan PBB dalam rangka tertib administrasi pembayaran,

menghindari penagihan terhadap Wajib Pajak yang sudah membayar PBB

tetapi belum dilakukan perekaman basis data pembayaran, dan untuk

inventarisasi tunggakan yang akan ditindaklanjuti dengan tindakan

penagihan.

- Prosedur Kerja Penyelesaian Data Tunggakan Pajak Bumi dan Bangunan Sektor Data Pedesaan dan Sektor Perkotaan

- Kepala Kantor menugaskan Kasi PDI untuk membentuk Tim Penyelesaian Data Tunggakan PBB.

- Kasi PDI memilih pegawai yang mempunyai pengetahuan tentang pembayaran PBB untuk menjadi anggota tim, yang tidak harus seksi PDI, serta menugaskan pelaksana seksi PDI untuk membuat konsep surat tugas Pembentukan Tim Penyelesaian Data Tunggakan PBB.

- Pelaksana seksi PDI membuat konsep surat tugas dan menyerahkan kepada Kasi PDI untuk diteliti dan diparaf.

- Kasi PDI meneliti dan memaraf konsep surat tugas dan meneruskan kepada Kepala Kantor untuk ditandatangani.

- Kepala Kantor meneliti dan menandatangani surat tugas.

- Tim menerima surat tugas. Kemudian tim membuat surat permohonan pencetakan negative list yang ditandatangani oleh ketua tim dan disampaikan kepada seksi PDI.

- Kasi PDI menugaskan pelaksana seksi PDI untuk mencetak negative list berdasarkan surat permohonan.

- Pelaksana seksi PDI mencetak negative list dan menyampaikan kepada Kasi PDI untuk diteliti.

- Kasi PDI meneliti dan memaraf negative list dan menugaskan pelaksana seksi PDI untuk menyerahkan kepada tim.

- Pelaksana seksi PDI menyampaikan negative list kepada tim.

- Tim meneliti negative list. Tim mengumpulkan seluruh dokumen bukti pembayaran yang ada di KPP Pratama dan membuat konsep surat tugas untuk melakukan pengumpulan dokumen bukti pembayaran di instansi-instansi terkait yaitu TP-PBB, instansi Pemerintah Daerah dan Bank/Pos Persepsi. Untuk pengumpulan dokumen bukti pembayaran pada instansi terkait dilanjutkan ke prosedur kerja nomor 12, dan pengumpulan dokumen bukti pembayaran di kantor dilanjutkan ke prosedur kerja nomor 15.

- Tim menyampaikan konsep surat tugas melakukan pengumpulan dokumen di instansi terkait kepada Kepala Kantor.

- Kepala Kantor meneliti, menyetujui dan menandatangani surat tugas untuk melakukan pengumpulan dokumen dan menugaskan untuk diserahkan kembali kepada anggota tim.

- Setelah menerima surat tugas, tim melakukan pengumpulan dokumen-dokumen pembayaran kepada instansi terkait.

- Atas dokumen-dokumen bukti pembayaran yang terkumpul, yaitu dokumen yang diperoleh di kantor dan instansi-instansi lain, tim melakukan verifikasi keabsahan dokumen pembayaran dan mencocokan data tunggakan (negative list) dengan dokumen-dokumen bukti pembayaran yang absah.

- Tim menetapkan objek pajak yang lunas berdasarkan verifikasi dan pencocokan data tunggakan. Untuk objek pajak yang dinyatakan llunas dimasukan dalam Daftar Tunggakan PBB Lunas Berdasarkan Penyelesaian Data Tunggakan PBB beserta dokumen bukti pembayaran yang dinyatakan lunas, kemudian Lembar 1 disampaikan kepada Seksi PDI untuk dilakukan perekaman.

- Kasi PDI menugaskan pelaksana seksi PDI untuk melakukan perekaman pembayaran berdasarkan daftar tersebut, dan mencetak negative list.

- Pelaksana seksi PDI melaksanakan perekaman. Untuk struk STTS yang telah direkam, selanjutnya mengikuti SOP Tata Cara Penatausahaan Penerimaan PBB Non Elektronik. SEtelah selesai perekaman, pelaksanan seksi PDI mencetak negative list dan menyampaikan kepada Kasi PDI untuk diteliti.

- Kasi PDI meneliti negative list dan memaraf serta menugaskan pelaksana seksi PDI untuk menyampaikan kepada tim.

- Pelaksana seksi PDI menyampaiakan negative list kepada tim.

- Tim meneliti dan memastikan bahwa semua data telah direkam oleh seksi PDI dengan mencocokan negative list dengan Daftar Tunggakan PBB Lunas Berdasarkan Penyelesaian Data Tunggakan PBB, kemudian membuat Daftar Tunggakan PBB Tidak Lunas Berdasarkan Penyelesaian Data Tunggakan PBB.

- Tim menyampaikan Daftar Tunggakan PBB Tidak Lunas Berdasarkan Penyelesaian DataTunggakan PBB (Lembar 1) pada Seksi Penagihan untuk ditindaklanjuti sesuai Tata Cara Penerbitan dan Penyampaian STP.

- Tim membuat Laporan Hasil Penyelesaian Data Tunggakan PBB yang ditandatangani oleh ketua tim dan disampaikan kepada Kepala Kantor, dengan dilampiri Lembar 2 Daftar Tunggakan PBB Lunas Berdasarkan Penyelesaian Data Tunggakan PBB dan Lembar 2 Daftar Tunggakan PBB tidak Lunas Berdasarkan Penyelesaian Data Tunggakan PBB .

- Kepala Kantor meneliti, menyetujui dan menandatangani laporan tersebut. Kemudian dilanjutkan dengan prosedur sesuai SOP Tata Cara Pemrosesan dan Penatausahaan Dokumen Masuk di Sub Bagian Tata Usaha (SOP Tata Cara Pemrosesan dan Penatausahaan Dokumen Masuk di sub Bagian Umum).

- Selesai.

| LAMPIRAN 7 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-84/PJ/2008 | |

| TENTANG | : | PEMUTAKHIRAN DATA PEMBAYARAN PAJAK BUMI DAN BANGUNAN SEKTOR PEDESAAN DAN SEKTOR PERKOTAAN | |

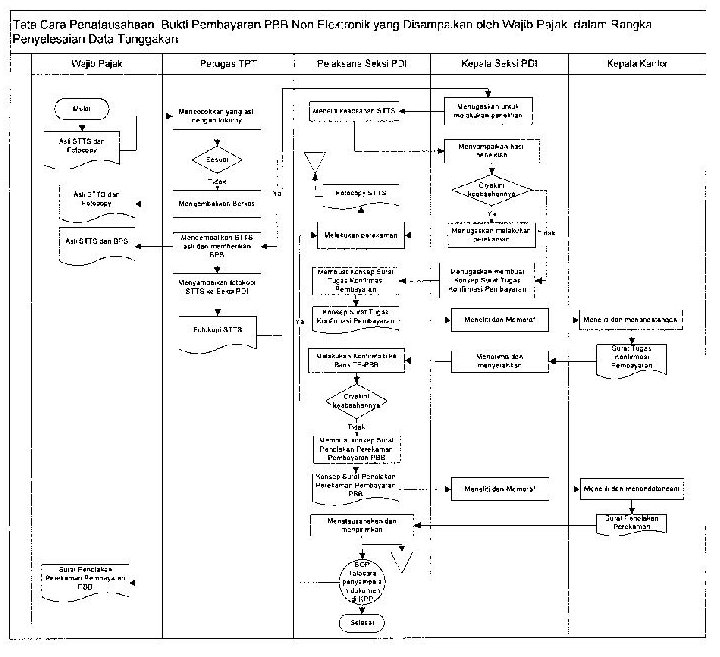

Prosedur

Penyelesaian

Penatausahaan Bukti Pembayaran PBB Non Elektronik yang

Disampaikan oleh Wajib Pajak Dalam

Rangka

Penyelesaian Data Tunggakan

- Gambaran Umum

Prosedur ini merupakan

pedoman

penyelesaian penatausahaan bukti pembayaran PBB berupa STTS yang

disampaikan oleh Wajib Pajak dalam rangka penyelesaian data tunggakan,

dimana Wajib Pajak telah memiliki bukti pembayaran tetapi status

pembayaran pada basis data SISMIOP belum lunas karena belum dilakukan

perekaman dokumen bukti pembayaran PBB.

- Prosedur Kerja Penatausahaan Bukti Pembayaran PBB Non Elektronik yang Disampaikan oleh Wajib Pajak Dalam Rangka Penyelesaian Data Tunggakan.

- Wajib Pajak menunjukkan asli STTS dan menyampaikan fotokopi STTS.

- Petugas TPT mencocokkan seluruh data pada asli STTS dengan fotokopi STTS. Apabila ditemukan perbedaan antara keduanya, maka asli STTS dan fotokopinya dikembalikan kepada Wajib Pajak. Apabila tidak ditemukan perbedaan, Petugas TPT mengembalikan asli STTS dan memberikan Bukti Penerimaan Surat (BPS) kepada Wajib Pajak. Petugas menyampaikan fotocopy STTS ke seksi PDI.

- Kasi PDI menugaskan pelaksana seksi PDI untuk melakukan penelitian keabsahan pembayaran PBB.

- Pelaksana seksi PDI melakukan penelitian atas keabsahan pembayaran PBB antara lain dengan cara meneliti keaslian STTS, mencocokkan data yang tercantum dalam STTS dengan data pada basis data Aplikasi Sismiop, meneliti dan membandingkan data-data dari TP-PBB dengan STTS lain.

- Pelaksana seksi PDI menyampaikan hasil penelitian kepada Kasi PDI. Berdasarkan hasil penelitian tersebut, apabila terdapat keraguan atas keabsahan pembayaran PBB, dilanjutkan dengan prosedur kerja nomor 6, sedangkan bila tidak ditemukan keraguan maka dilanjutkan dengan prosedur kerja nomor 12.

- Kasi PDI menugaskan pelaksana seksi PDI untuk membuat konsep surat tugas konfirmasi pembayaran PBB ke Bank TP-PBB.

- Pelaksana seksi PDI menyusun konsep surat tugas dan menyampaikan kepada Kasi PDI untuk diteliti.

- Kasi PDI meneliti dan memaraf konsep surat tugas dan menyampaikan ke Kepala Kantor.

- Kepala Kantor meneliti, menyetujui dan menandatangani surat tugas dan mengembalikan kepada Kasi PDI.

- Kasi PDI menerima surat tugas dan menugaskan pelaksana seksi PDI untuk melaksanakan konfirmasi pembayaran PBB ke Bank TP-PBB.

- Pelaksana seksi PDI melaksanakan konfirmasi pembayaran PBB ke Bank TP-PBB. Apabila setelah dilakukan konfirmasi pembayaran PBB ke Bank TP-PBB, masih terdapat keraguan keabsahan pembayaran PBB, maka dilanjutkan ke prosedur kerja nomor 14, sedangkan bila sudah diyakini kebenaran pembayaran PBB dilanjutkan ke prosedur kerja nomor 12.

- Kasi PDI menugaskan pelaksana seksi PDI untuk melakukan perekaman.

- Pelaksana seksi PDI melaksanakan perekaman. Kemudian mengarsipkan fotocopy STTS.

- Kasi PDI menugaskan pelaksana seksi PDI untuk membuat konsep Surat Penolakan Perekaman Pembayaran PBB.

- Pelaksana seksi PDI menyusun konsep Surat Penolakan Perekaman Pembayaran PBB dan menyampaikan kepada Kasi PDI untuk diteliti.

- Kasi PDI meneliti dan memaraf konsep Surat Penolakan Perekaman Pembayaran PBB dan meneruskan kepada Kepala Kantor.

- Kepala Kantor meneliti, menyetujui dan menandatangani konsep Surat Penolakan Perekaman dan mengirimkan ke seksi PDI.

- Pelaksana seksi PDI mengirimkan Surat Penolakan Perekaman Pembayaran PBB kepada Wajib Pajak berdasarkan SOP Tata Cara Penyampaian dokumen di KPP.

- Selesai.