|

LAMPIRAN I |

|

SURAT EDARAN DIREKTUR JENDERAL PAJAK |

|

NOMOR

|

: |

SE-03/PJ.04/2009 |

|

TANGGAL |

: |

27 MEI 2009 |

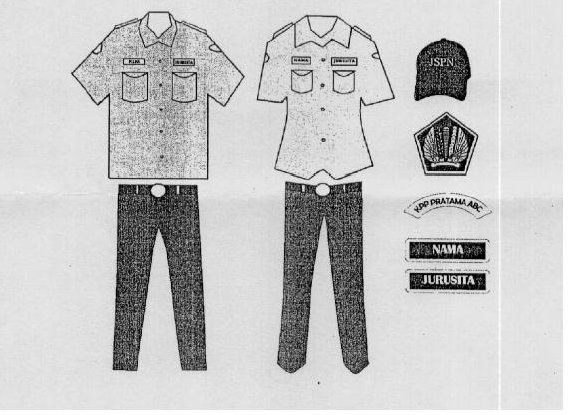

SERAGAM DINAS JURUSITA PAJAK

Keterangan atribut :

- Name Tag Nama Jurusita diletakkan di atas kantong saku kemeja sebelah kanan.

- Name Tag Jurusita diletakkan diatas kantong saku kemeja sebelah kiri.

- Logo Direktorat Jenderal Pajak diletakkan di bahu sebelah kanan.

- Nama Kantor diletakkan di bahu sebelah kiri.

KETENTUAN PEMAKAIAN PAKAIAN DINAS SERAGAM

- Warna pakaian dinas seragam Jurusita ditentukan sebagai berikut :

- Tutup Badan berupa kemeja berwarna abu-abu dan celana panjang

atau rok berwarna abu-abu tua dengan tutup kepala berwarna hitam. Untuk

pegawai wanita yang menggunakan jilbab menyesuaikan;

- Ikat pinggang dan kaos kaki berwarna hitam;

- Sepatu berwarna hitam.

- Pegawai pria memakai ikat pinggang, sepatu dan kaos kaki berwarna hitam.

- Pegawai Wanita memakai ikat pinggang dan sepatu berwarna hitam tanpa kaos kaki.

|

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

DIREKTORAT PEMERIKSAAN DAN PENAGIHAN

Jalan gatot Subroto No. 40-42 Jakarta 12190

Telepon 5250208,5262880

Kotak Pos 124

Faksimili 52964484 |

SURAT PERNYATAAN

PERTANGGUNGJAWABAN

Pada hari ini ........... tanggal .......... bulan ......... tahun Dua Ribu Sembilan, kami yang bertanda tangan dibawah ini :

|

1. |

Kepala KPP/Pjs. Kepala KPP .........................

Nama : ...................................

NIP : ................................... |

|

2. |

Kepala Seksi Penagihan/Pjs. Kepala Seksi Penagihan .........................

Nama : ...................................

NIP : ................................... |

Selaku Pejabat yang bertanggung jawab

atas validitas data hasil perekaman Fisik Ketetapan yang sudah direkam

pada Aplikasi SiMIAP menyatakan bahwa seluruh Fisik Ketetapan yang

masih berstatus Piutang Pajak per 30 Juni 2007 sudah seluruhnya direkam

pada Aplikasi SiMIAP sebagaimana data yang diserahkan kepada Tim

Monitoring dan konfirmasi Direktorat Pemeriksaan dan Penagihan Subdit

Penagihan pada tanggal sesuai surat pernyataan ini dibuat.

Dan apabila dikemudian hari ditemukan bahwa masih ada Fisik Ketetapan

yang belum direkam atau pada hasil perekaman pada apliasi SiMIAP tidak

sesuai dengan keterangan keberadaan Fisik Ketetapan tersebut, maka kami

bersedia untuk mempertanggungjawabkannya.

Demikian Surat Pernyataan ini kami buat dengan sadar dan penuh tanggung

jawab dan ditandatangani didepan Kepala Seksi Bimbingan Penagihan

Kanwil ..........

Kepala Seksi Penagihan

..................................

..................................

NIP ............................

|

Kepala KPP ...........................

..................................

NIP ............................ |

Kepala Seksi Penagihan

Kanwil ..................................

..................................

NIP ............................

|

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH

KANTOR PELAYANAN PAJAK

BERITA ACARA PENYELESAIAN PEREKAMAN DATA PIUTANG PAJAK DENGAN PROGRAM SIMIAP

Pada hari ini, ..........tanggal

........... bulan............ tahun...................., sesuai dengan

surat nomor ........ tanggal ........ perihal ............, telah

dilakukan perekaman data piutang pajak sampai dengan ......... di KPP

......dengan rincian sebagai berikut :

- Jumlah data Wajib Pajak yang telah direkam: .......... Wajib Pajak

- Jumlah seluruh piutang pajak yang telah direkam: Rp ...... dan US$ ......

- Jumlah ketetapan yang direkam: ........... ketetapan

Demikian Berita Acara Penyelesaian

Perekaman Data Piutang Pajak ini dibuat dengan sebenarnya, yang

ditandatangani oleh Tim Penyelesaian Perekaman Data Piutang Pajak,

Kepala Seksi Penagihan Kantor Pelayanan Pajak ............, Kepala

Seksi Bimbingan Penagihan Kanwil DJP ...., dan Kepala Kantor Pelayanan

Pajak .............

Tim Penyelesaian Perekaman Data Piutang Pajak

1.

2.

3.

Kasi Penagihan

Nama

NIP

Mengetahui,

Kepala Kantor

Nama

NIP

|

Kasi Bimbingan Penagihan

Nama

NIP

|

PROFIL 200 PENUNGGAK PAJAK TERBESAR

- IDENTITAS WAJIB PAJAK

- Nama Wajib Pajak

- NPWP

- Alamat

- Nomor Telepon

- PENANGGUNG PAJAK

- DAFTAR

PEMEGANG SAHAM

| NAMA/NPWP |

ALAMAT |

KEPEMILIKAN |

| JUMLAH

SAHAM |

NILAI |

% |

|

|

|

|

|

- DEWAN

DIREKSI

- DEWAN

KOMISARIS

- PENGURUS LAIN (YANG TIDAK TERCANTUM DALAM AKTE

PENDIRIAN/AKTE PERUBAHAN)

yang

mempunyai

wewenang dalam menentukan kebijakan dan/atau mengambil keputusan dalam

rangka menjalankan kegiatan perusahaan, misalnya berwenang

menandatangani kontrak dengan pihak ketiga, menandatangani cek, dlsb

| NAMA/NPWP |

JABATAN/WEWENANG |

ALAMAT |

|

|

|

- KUASA/KURATOR/LIKUIDATOR

| NAMA/NPWP |

ALAMAT |

KETERANGAN |

|

|

|

- DAFTAR HARTA

| NO |

JENIS

HARTA |

TAHUN

PEROLEHAN |

HARGA

PEROLEHAN |

DOKUMEN/BUKTI KEPEMILIKAN |

KET |

| JENIS |

STATUS

(DIGUNAKAN/TIDAK) |

| |

|

|

|

|

|

|

- RINCIAN

TUNGGAKAN

NO

|

JENIS PAJAK |

TAHUN PAJAK |

KETETAPAN |

| JENIS |

NOMOR |

TANGGAL |

NILAI

(Rp) |

| |

|

|

|

|

|

|

- UPAYA HUKUM

YANG DILAKUKAN

| KETETAPAN |

UPAYA HUKUM |

KEPUTUSAN/PUTUSAN |

| NOMOR |

NILAI

(Rp) |

TANGGAL |

JENIS

UPAYA |

TANGGAL |

ISI |

|

|

|

|

|

|

- TINDAKAN PENAGIHAN YANG

TELAH DILAKUKAN

- PENAGIHAN

PERSUASIF EDUKATIF

| SURAT PANGGILAN |

PERTEMUAN DENGAN

WAJIB PAJAK/PENANGGUNG PAJAK |

| NOMOR |

TANGGAL |

HASIL |

TANGGAL |

HASIL |

|

|

|

|

|

- PENAGIHAN

AKTIF REPRESIF

| KETETAPAN |

SURAT

TEGURAN |

SURAT PAKSA |

TINDAKAN

PENAGIHAN LAIN |

|

|

|

|

- KENDALA DALAM PELAKSANAAN PENAGIHAN

..............

- PENDAPAT ATAS TUNGGAKAN DAN KONDISI WAJIB PAJAK

- DASAR PENETAPAN

..............

- KEMUNGKINAN TERTAGIH

..............

- KONDISI WAJIB PAJAK/PENANGGUNG PAJAK SAAT INI

..............

- KRITERIA KUALITAS TUNGGAKAN

..............

- SARAN DAN MASUKAN BERKAITAN DENGAN MASALAH WAJIB PAJAK

..............

..................,

.........20 .....

Kepala Sekasi Penagihan

Nama

NIP

DEPARTEMEN KEUANGAN

REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH

KANTOR PELAYANAN PAJAK

ANALISIS PROBABILITAS

PENCAIRAN PIUTANG PAJAK

Tujuan analisis :

- Menentukan tindakan penagihan yang efektif sesuai dengan

kondisi keuangan Wajib Pajak/Penaggung Pajak,

- Menentukan cara pembayaran yang tepat, apakah kas/tunai,

angsur, tunda, termasuk besar angsuran dan jangka waktunya sesuai

tingkat likuiditas, dan/atau

- Menghindar kemungkinan terjadinya kesulitan keuangan (untuk

operasional usaha, biaya hidup, pembayaran kewajiban saat ini, dll)

apabila Wajib Pajak/Penanggung Pajak membayar/melunasi tunggakan

pajaknya.

Dengan melakukan analisis setiap KPP diharapkan dapat

mengklasifikasikan Wajib Pajak/Penanggung Pajak berdasarkan kemampuan

membayar dan kemauan membayar.

KEMAMPUAN MEMBAYAR (ABILITY TO

PAY/ATP)

Kriteria :

- Aliran Kas (Cash

Flow)/kemampuan ekonomis

- Rasio Keuangan

- Nilai asset yang dapat disita

- Kelangsungan dan kemampuan untuk usaha (Aliran Penghasilan/Stream of Revenue)

versus

KEMAUAN MEMBAYAR (WILLINGNESS

TO PAY)

Kriteria

- Wajib Pajak/Penanggung Pajak memunuhi Kriteria ATP

- Kesediaan Wajib Pajak/Penanggung Pajak untuk merespon

dan/atau datang memenuhi surat panggilan/peringatan

- Sikap kooperatif Wajib Pajak/Penanggung Pajak dalam

memberikan informasi yang benar dan lengkap berkaitan dengan aset

miliknya dan/atau usaha yang dijalankan

Catatan :

KPP diberi kebebasan (fleksibilitas) untuk dapat menggunakan

cara/teknik pengukuran analisis sesuai teknik yang sudah ada secara umum

RASIO KEUANGAN

- Rasio Likuiditas (Liquidity Ratio)

untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban finansial jangka pendek yang berupa

hutang-hutang jangka pendek (

short time debt). Sistem Pembelanjaan yang

baik mengaruskan Current ratio berada pada batas 200% dan Quick Ratio

berada pada 100%.

| a. |

Current

Ratio (Rasio Lancar)

mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya

dengan menggunakan aktiva lancar yang dimiliki.

| Current

Ratio |

= |

Aktiva Lancar

Hutang Lancar |

|

| b. |

Quick

Ratio (Rasio Cepat)

Untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan aktiva yang lebih likuid.

| Quick

Ratio |

= |

Aktiva Lancar -

Persediaan

Hutang Lancar |

|

| c. |

Cash

Ratio (Rasio Lambat)

untuk mengukur kemampuan perusaahaan dalam membayar kewajiban jangka

pendek dengan kas yang tersedia dan yang disimpan di Bank

| Cash

Ratio |

= |

Cash + Efek

Hutang Lancar |

|

- Rasio Solvabilitas/Rasio Leverage

mengukur perbandingan dana

yang disediakan oleh pemilinya dengan dana yang dipinjam dari kreditur

perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai

seberapa jauh aktiva perusaahaan dibiayai oleh hutang rasio ini

menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank).

| a. |

Total

Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Perbandingan antara hutang-hutang dan ekuitas dalam pendanaan

perusahaan, menunjukkan kemampuan modal sendiri perusahaan untuk

memenuhi seluruh kewajibannya

| Total

Debt to Equity Ratio |

=

|

Total Hutang

Ekuitas Pemegang Saham |

|

| b. |

Total

Debt to Total Asset Ratio (Rasio Hutang terhadap Ekuitas)

Perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah

seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari

keseluruhan aktiva yang dibelanjai oleh hutang.

| Total

Debt to Total Asset Ratio |

= |

Total Hutang

Total Aktiva

|

|

BERITA ACARA PENYELESAIAN PENELITIAN SETEMPAT

Pada hari ini, ........... tanggal ......... bulan

........... tahun ........, sesuai dengan keputusan Direktur Jenderal

Pajak nomor KEP 15/PJ/2004 tanggal 19 Januari 2004 perihal Tata Cara

Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan Piutang

Pajak, telah dilakukan penelitian setempat dengan rincian sebagai

berikut :

- Laporan Hasil Penelitian Setempat nomor

LAP-......tanggal......

- Surat Perintah Penelitian Setempat nomor ........ tanggal

........

- Hasil penelitian :

- Kesimpulan dan saran :

Demikian Berita Acara Penyelesaian Penelitian Setempat ini dibuat

dengan sebenarnya.

Mengetahui

Kepala Seksi Penagihan

Nama

NIP

|

Jurusita Pajak

Nama

NIP |

Menyetujui,

Kepala Kantor

Nama

NIP |

|

DEPARTEMEN KEUANGAN

REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH

KANTOR PELAYANAN PAJAK

LAPORAN HASIL PENELITIAN SETEMPAT

Nomor LAP - .......

tanggal .......

| Surat

Perintah Penelitian Setempat |

:

tanggal .......... nomor |

| Penelitian

dilakukan |

:

tanggal .......... s.d. tanggal ....... |

- Data Wajib Pajak/Penanggung Pajak

| 1. |

Nama |

:

......... |

| 2. |

NPWP |

:

......... |

| 3. |

a. Alamat

tempat tinggal/kedudukan |

:

......... |

|

b. Nomor

Telepon |

:

......... |

| 4. |

Nama dan alamat ahli

waris/penanggung Pajak |

:

......... |

|

1. .........

2. .........

3. ......... |

|

| 5. |

Jenis Pekerjaan/usaha |

:

......... |

| 6. |

Merk perusahaan |

:

......... |

| 7. |

a. Alamat

Perusahaan |

:

......... |

|

b. Nomor

Telepon |

|

| 8. |

Alamat cabang-cabang |

: |

|

1. .........

2. .........

3. ......... |

|

| 4. |

Nama. jabatan, dan

alamat pengurus

menurut akte notaris terakhir |

: ......... |

- Lampiran

(surat-surat yang dianggap

penting, antara lain :

Surat keterangan Pejabat Pemerintah setempat, fotokopi, bukti-bukti

pembayaran, Surat Kematian, dan lain-lain )

1. .........

2. .........

3. .........

- Data Tunggakan Pajak

| NO |

Jenis

Pajak |

Tahun

Pajak |

Nomor

& Tanggal

Dasar Penagihan |

Jumlah

Pajak yang

Masih Harus

Dibayar |

Jumlah

Pajak yang

telah Dibayar |

Jumlah

Sisa Piutang

Pajak |

Keterangan |

| |

|

|

|

|

|

|

|

- Data Penagihan Lainnya

| 1. |

Keputusan angsuran/penundaan pembayaran pajak |

: |

| 2. |

SK Keberatan/Putusan Banding |

: |

| 3. |

Nomor dan tanggal Surat Teguran |

: |

| 4. |

Nomor dan tanggal Surat Perintah Penagihan Pajak Seketika dan Sekaligus |

: |

| 5. |

Nomor dan tanggal Surat Paksa |

: |

| 6. |

Nomor dan tanggal SPMP |

: |

| 7. |

Tanggal Pelelangan |

: |

- Hasil Penelitian

...........

Dalam bagian ini supaya diuraikan tentang :

- Keadaan Wajib Pajak/Penanggung Pajak mengenai kemampuannya yang

terlihat dari misalnya cara membiayai keluarga, harta kekayaannya, cara

hidupnya, keadaan usaha Wajib Pajak, dll

- Hal lain yang dianggap perlu

- Kesimpulan dan Saran

Mengetahui

Kepala Seksi Penagihan

Nama

NIP

|

.........., ........ 20

Jurusita Pajak

Nama

NIP |

Menyetujui,

Kepala Kantor

Nama

NIP |

|

Catatan :

SKPKB dan SKPKBT diartikan juga sebagai SKP dan SKPT

DEPARTEMEN KEUANGAN

REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH

KANTOR PELAYANAN PAJAK

LAPORAN HASIL PENELITIAN SETEMPAT

Nomor LAP - .......

tanggal .......

| Surat

Perintah Penelitian Setempat |

: nomor..........tanggal .......... |

| Penelitian

dilakukan |

:

tanggal .......... s.d. tanggal ....... |

- Data Wajib Pajak/Penanggung Pajak

| 1. |

NOP |

:

......... |

| 2. |

NPWP |

:

......... |

| 3. |

Nomor Seri/SPPT/SKP/STP |

:

......... |

| 4. |

a. Alamat

Rt ....../ Rw ......

Desa/Kelurahan ........

Dati II ........ |

: |

|

b. Nomor

Telepon |

:

......... |

| 5. |

Nama dan alamat ahli

waris/penanggung Pajak |

:

......... |

|

1. .........

2. .........

3. ......... |

|

| 6. |

Jenis Pekerjaan/usaha |

:

......... |

| 7. |

Nama/Merk perusahaan |

:

......... |

| 8 |

a. Alamat

Perusahaan |

:

......... |

|

b. Nomor

Telepon |

|

|

c. Alamat cabang-cabang |

: |

|

1. .........

2. .........

3. ......... |

|

|

d. Nama. jabatan, dan

alamat pengurus

menurut akte notaris terakhir |

: ......... |

- Lampiran

(surat - surat yang dianggap penting, antara lain :