| DAFTAR ISI | i | |

| BAB I | PENDAHULUAN |

1 |

| A. Latar Belakang | 1 | |

| B. Ruang Lingkup | 2 | |

| C. Pengertian |

2 | |

| BAB II | AKUNTANSI PIUTANG PAJAK | 3 |

| A. Kebijakan Akuntansi | 3 | |

|

1. Dasar

Hukum

|

3 | |

|

2. Pengakuan

|

4 | |

|

3. Pengukuran

|

5 | |

| B. Akuntansi Piutang | 6 | |

|

1. Mencatat Saldo Awal

|

6 | |

|

2. Mencatat Mutasi

Tambah

|

6 | |

|

3. Mencatat Mutasi

Kurang

|

7 | |

| C. Penyajian dan Pengungkapan | 7 | |

|

1. Penyajian Akun

Piutang Pajak Dalam Neraca

|

7 | |

|

2. Pengungkapan

Piutang Pajak Dalam CaLK

|

7 | |

| D. Mekanisme Pelaporan dan Rekonsiliasi | 7 | |

|

1. Tata Cara

Pelaksanaan Akuntansi Piutang Pajak di Kantor Pelayanan Pajak

|

8 | |

|

2. Tata Cara

Pelaksanaan Akuntansi Piutang Pajak di Kantor Wilayah Direktorat

Jenderal Pajak

|

11 | |

|

3. Tata Cara

Pelaksanaan Akuntansi Piutang Pajak di Kantor Pusat Direktorat Jenderal

Pajak

|

14 | |

| BAB III | PENYISIHAN DAN PENGHAPUSAN PIUTANG PAJAK | 17 |

| A. Penyisihan Piutang Pajak | 17 | |

|

1. Kriteria

Penyisihan Piutang Pajak

|

17 | |

|

2. Pencatatan

Penyisihan Piutang Pajak

|

19 | |

|

3. Penyajian

Penyisihan Piutang Pajak

|

19 | |

|

4. Pengungkapan

Penyisihan Piutang Pajak

|

19 | |

| B. Penghentian Pengakuan/Penghapusan Piutang Pajak | 20 | |

|

1. Kriteria

Penghapusan Piutang Pajak

|

20 | |

|

2. Akuntansi

Penghapusan Piutang Pajak

|

21 | |

|

3. Pengungkapan

Penghapusan Piutang Pajak

|

21 | |

| C. Penerimaan Pembayaran atas Piutang Pajak yang Telah Disisihkan | 22 | |

| BAB IV | ILUSTRASI PENYAJIAN

PIUTANG PAJAK |

23 |

| LAMPIRAN I | ||

| LAMPIRAN II | ||

| LAMPIRAN III | ||

| LAMPIRAN IV | ||

| LAMPIRAN V | ||

| LAMPIRAN VI | ||

BAB I

PENDAHULUAN

PENDAHULUAN

- Latar Belakang

Setiap pejabat yang diberi

kuasa untuk

mengelola pendapatan, belanja, dan kekayaan negara/daerah wajib

mengusahakan agar setiap piutang negara/daerah diselesaikan seluruhnya

dan tepat waktu sesuai dengan Pasal 34 ayat (1) Undang-Undang Nomor 1

Tahun 2004 tentang Perbendaharaan Negara. Piutang negara yang dimaksud

di atas termasuk Piutang Pajak yang dikelola oleh Direktorat Jenderal

Pajak. Salah satu pos yang penting di Neraca adalah piutang, dimana pada cut off period

tertentu apabila terdapat hak pemerintah untuk menagih, harus dicatat

sebagai penambahan aset pemerintah berupa piutang.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, Paragraf 43 PSAP Nomor 01 tentang Penyajian Laporan Keuangan menyatakan bahwa Piutang Pajak dan bukan pajak harus disajikan di neraca. Lebih Lanjut, Paragraf 49 PSAP Nomor 01 menyatakan bahwa piutang merupakan salah satu komponen dari aset lancar. Pos-pos piutang antara lain Piutang Pajak, denda, penjualan angsuran, tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Berdasarkan uraian di atas, Direktorat Jenderal Pajak wajib melaksanakan akuntansi Piutang Pajak yang menjadi tanggung jawabnya, sehingga Piutang Pajak dapat disajikan dalam Laporan Keuangan dangan andal dan tepat waktu. Adapun tujuan disusunnya Pedoman Akuntansi Piutang Pajak ini adalah:

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, Paragraf 43 PSAP Nomor 01 tentang Penyajian Laporan Keuangan menyatakan bahwa Piutang Pajak dan bukan pajak harus disajikan di neraca. Lebih Lanjut, Paragraf 49 PSAP Nomor 01 menyatakan bahwa piutang merupakan salah satu komponen dari aset lancar. Pos-pos piutang antara lain Piutang Pajak, denda, penjualan angsuran, tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Berdasarkan uraian di atas, Direktorat Jenderal Pajak wajib melaksanakan akuntansi Piutang Pajak yang menjadi tanggung jawabnya, sehingga Piutang Pajak dapat disajikan dalam Laporan Keuangan dangan andal dan tepat waktu. Adapun tujuan disusunnya Pedoman Akuntansi Piutang Pajak ini adalah:

- menyediakan informasi yang akurat dan tepat waktu mengenai piutang;

- mengamankan transaksi Piutang Pajak melalui pencatatan, pengikhtisaran dan pelaporan transaksi keuangan yang konsisten;

- mendukung penyelenggaraan Sistem Akuntansi Pemerintah Pusat (SAPP) yang menghasilkan informasi Piutang Pajak sebagai dasar pertanggungjawaban dan pengambilan keputusan.

- Ruang Lingkup

Pedoman akuntansi Piutang

Pajak ini

berlaku untuk seluruh piutang yang berasal dari penerimaan negara yang

bersumber dari pajak yang diadministrasikan oleh satuan kerja di

lingkungan Direktorat Jenderal Pajak. Pedoman ini mengatur tata-cara penyajian Piutang Pajak, mekanisme dan pelaporan informasi

tentang Piutang Pajak dalam rangka penyusunan Laporan Keuangan.

- Pengertian

- Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan Laporan Keuangan pemerintah.

- Entitas Akuntansi adalah unit pemerintahan Pengguna Anggaran/Pengguna Barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun Laporan Keuangan untuk digabungkan pada entitas pelaporan.

- Laporan Keuangan adalah bentuk pertanggungjawaban pemerintah atas pelaksanaan APBN berupa Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), dan Catatan atas Laporan Keuangan (CaLK).

- Catatan atas Laporan Keuangan (CaLK) adalah laporan yang menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas dalam rangka pengungkapan yang memadai.

- Dokumen Sumber (DS) adalah dokumen yang berhubungan dengan transaksi keuangan yang digunakan sebagai sumber atau bukti untuk menghasilkan data akuntansi.

- Jurnal adalah pencatatan transaksi dimana satu transaksi akan mempengaruhi dua atau lebih perkiraan, satu sisi sebagai debet dan sisi lainnya sebagai kredit.

- Satuan Kerja adalah kuasa pengguna anggaran/pengguna barang yang merupakan bagian dari suatu unit organisasi pada kementrian negara/lembaga yang melaksanakan satu atau beberapa kegiatan dari suatu program.

- Neraca adalah laporan yang menyajikan informasi mengenai posisi keuangan pemerintah yaitu aset, utang, dan ekuitas dana pada tanggal tertentu.

- Piutang Pajak adalah piutang yang timbul atas pendapatan pajak sebagaimana diatur dalam Undang-Undang perpajakan, yang belum dilunasi sampai dengan akhir periode Laporan Keuangan.

BAB II

AKUNTANSI PIUTANG PAJAK

AKUNTANSI PIUTANG PAJAK

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Ketentuan yang mengatur pelaksanaan hak dan kewajiban negara dan Wajib Pajak dalam bidang perpajakan terdapat dalam berbagai ketentuan peraturan perUndang-Undangan perpajakan.

Pemungutan pajak dapat dilakukan berdasarkan sistem self assessment dan sistem official assessment. Dalam self assessment Wajib Pajak menghitung, memperhitungkan, menyetor, dan melaporkan kewajiban pajaknya sendiri melalui Surat Pemberitahuan. Apabila terdapat kekurangan pembayaran pajak, Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, atau Surat Ketetapan Pajak Kurang Bayar Tambahan. Dalam sistem official assessment pajak yang dibayar oleh Wajib Pajak ditetapkan oleh Direktorat Jenderal Pajak.

Penentuan saat terjadinya Piutang Pajak, dicatat dan dinilai berdasarkan sistem pemungutan pajak yang berlaku dan basis akuntansi pengakuan aset yang diatur dalam Standar Akuntansi Pemerintah.

- Kebijakan Akuntansi

- Dasar Hukum Pemungutan pajak

Undang-Undang yang

digunakan sebagai dasar hukum untuk melaksanakan pemungutan pajak

sebagai berikut:

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 85, Tambahan Lembaran Negara Republik Indonesia Nomor 4740);

- Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan Lembaran Negara Republik Indonesia Nomor 3263) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 133, Tambahan Lembaran Negara Republik Indonesia Nomor 4893);

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penghasilan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 18 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 133, Tambahan Lembaran Negara Republik Indonesia Nomor 3986);

- Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (Lembaran Negara tahun 1985 Nomor 68, Tambahan Lembaran Negara Republik Indonesia Nomor 3312) sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994 (Lembaran Negara Republik Indonesia Tahun 1994, Tambahan Lembaran Negara Nomor 3569);

- Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 44, Tambahan Lembaran Negara Republik Indonesia Nomor 3688) sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 3988);

- Undang-Undang Nomor 13 Tahun 1985 tentang Bea Materai (Lembaran Negara Republik Indonesia Tahun 1985 Nomor 69, Tambahan Lembaran Negara Republik Indonesia Nomor 3313);

- Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa (Lembaran Negara Republik INdonesia Tahun 1997 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Nomor 3686) sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 129, Tambahan Lembaran Negara Republik Indonesia Nomor 3987).

- Pengakuan

Berdasarkan peraturan

perundang-undangan perpajakan yang berlaku, pengakuan Piutang Pajak

ditetapkan sebagai berikut:

- Untuk Tahun Pajak 2007 dan Tahun Pajak sebelumnya, Piutang

Pajak diakui pada saat diterbitkan:

1) Surat Tagihan Pajak; 2) Surat Ketetapan Pajak Kurang Bayar ; 3) Surat Ketetapan Pajak Kurang Tambahan; 4) Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, dan Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah; 5) Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan (SPPT PBB); 6) Surat Tagihan Pajak Pajak Bumi dan Bangunan (STP PBB); 7) Surat Ketetapan Pajak Pajak Bumi dan bangunan (SKP PBB); 8) Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar; 9) Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan; 10) Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan. - Untuk Tahun Pajak 2008 dan Tahun Pajak selanjutnya, Piutang

Pajak diakui pada saat:

1) diterbitkan Surat Tagihan Pajak; 2) diterbitkan Surat Ketetapan Pajak Kurang Bayar yang telah disetujui oleh Wajib Pajak; 3) Wajib Pajak tidak mengajukan keberatan sampai dengan berakhirnya batas waktu jatuh tempo pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar untuk jumlah yang tidak disetujui oleh Wajib Pajak; 4) diterbitkan Surat Ketetapan Pajak Kurang Bayar Tambahan untuk jumlah yang telah disetujui oleh Wajib Pajak; 5) Wajib Pajak tidak mengajukan keberatan sampai dengan berakhirnya batas waktu jatuh tempo pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar Tambahan yang tidak disetujui oleh Wajib Pajak; 6) diterbitkan Surat Keputusan Pembetulan yang menyebabkan jumlah pajak yang masih harus dibayar bertambah; 7) Wajib Pajak tidak mengajukan banding sampai dengan berakhirnya batas waktu jatuh tempo pengajuan banding atas Surat Keputusan Keberatan; 8) diterbitkan Surat Keputusan Pelaksanaan Putusan Banding; 9) diterbitkan Surat Keputusan Pelaksanaan Putusan Peninjauan Kembali yang menyebabkan jumlah yang masih harus dibayar bertambah; 10) diterbitkan Surat Pemberitahuan Pajak Terutang (SPPT); 11) diterbitkan Surat Tagihan Pajak Pajak Bumi dan Bangunan (STP PBB); 12) diterbitkan Surat Ketetapan Pajak Pajak Bumi dan Bangunan (SKP PBB); 13) diterbitkan Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar; 14) diterbitkan Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan; dan 15) diterbitkan Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan.

- Pengukuran

Berdasarkan Standar Akuntansi

Pemerintah Pernyataan Nomor 1 tentang Penyajian Laporan Keuangan antara

lain ditetapkan bahwa piutang dicatat sebesar nilai nominal. Dengan

demikian, berdasarkan pernyataan tersebut, piutang pajak dicatat

sebesar nilai nominal sesuai dengan dasar pengakuan piutang pajak

sebagaimana dimaksud pada angka 2.

Selanjutnya Piutang Pajak tersebut dapat berkurang apabila ada pengurangan, pelunasan, dan penghapusan, atau khusus untuk Tahun 2007 dan sebelumnya, Piutang Pajak juga dapat berkurang karena adanya keputusan keberatan dan putusan banding yang menyebabkan Piutang Pajak berkurang sedangkan untuk tahun 2008 dan seterusnya, piutang pajak dapat berkurang karena adanya putusan peninjauan kembali yang menyebabkan piutang pajak berkurang.

Khusus untuk piutang PBB, apabila terhadap pajak terutang diterbitkan Surat Tagihan Pajak PBB, yang merupakan pengganti dari Surat Pemberitahuan Pajak Terutang atau Surat Ketetapan Pajak PBB, nilai nominal piutang pajak yang tercantum dalam Surat Pemberitahuan Pajak Terutang dan Surat Ketetapan Pajak PBB tersebut dikurangkan dari saldo Piutang Pajak. Selanjutnya piutang pajak yang tercatat menjadi sebesar nilai nominal Surat Tagihan Pajak PBB.

Selanjutnya Piutang Pajak tersebut dapat berkurang apabila ada pengurangan, pelunasan, dan penghapusan, atau khusus untuk Tahun 2007 dan sebelumnya, Piutang Pajak juga dapat berkurang karena adanya keputusan keberatan dan putusan banding yang menyebabkan Piutang Pajak berkurang sedangkan untuk tahun 2008 dan seterusnya, piutang pajak dapat berkurang karena adanya putusan peninjauan kembali yang menyebabkan piutang pajak berkurang.

Khusus untuk piutang PBB, apabila terhadap pajak terutang diterbitkan Surat Tagihan Pajak PBB, yang merupakan pengganti dari Surat Pemberitahuan Pajak Terutang atau Surat Ketetapan Pajak PBB, nilai nominal piutang pajak yang tercantum dalam Surat Pemberitahuan Pajak Terutang dan Surat Ketetapan Pajak PBB tersebut dikurangkan dari saldo Piutang Pajak. Selanjutnya piutang pajak yang tercatat menjadi sebesar nilai nominal Surat Tagihan Pajak PBB.

- Akuntansi Piutang

Akuntansi Piutang Pajak

dilaksanakan setelah adanya Surat Ketetapan pajak, yaitu dimulai dengan

melakukan administrasi penagihan, membuat formulir Jurnal Aset,

merekam, melakukan posting, mencetak dan membuat penjelasan atas akun

piutang dalam Catatan atas Laporan Keuangan serta melaporkan kepada

entitas akuntansi yang lebih tinggi. Kegiatan yang dilaksanakan dalam

akuntansi piutang ini adalah merekam saldo Piutang Pajak untuk

menyesuaikan saldo Piutang pajak yang ada dalam Laporan Keuangan dengan

saldo Piutang Pajak yang ada pada laporan Perkembangan Piutang Pajak di

masing-masing satuan kerja.

Perekaman data saldo Piutang Pajak pada tingkat satuan kerja dilaksanakan oleh petugas akuntansi pada saat pencatatan saldo awal Piutang Pajak dan pada saat terjadi penambahan atau pengurangan saldo Piutang Pajak pada akhir periode akuntansi. Ilustrasi pencatatan yang diperlukan untuk menyajikan saldo Piutang Pajak ke dalam Laporan Keuangan adalah sebagai berikut:

Perekaman data saldo Piutang Pajak pada tingkat satuan kerja dilaksanakan oleh petugas akuntansi pada saat pencatatan saldo awal Piutang Pajak dan pada saat terjadi penambahan atau pengurangan saldo Piutang Pajak pada akhir periode akuntansi. Ilustrasi pencatatan yang diperlukan untuk menyajikan saldo Piutang Pajak ke dalam Laporan Keuangan adalah sebagai berikut:

- Jurnal untuk Mencatat Saldo Awal Piutang Pajak di Neraca

Dr 113120 Piutang PPh XXX

Dr 113130 Piutang PPN XXX

Dr 113140 Piutang PPnBM XXX

Dr 113150 Piutang PBB dan BPHTB XXX

Dr 113170 Piutang Bunga Penagihan XXX

Cr 311311 EDL Cadangan Piutang

XXX

- Jurnal untuk Mencatat Penambahan (Perubahan) Saldo Piutang

Pajak di Neraca.

Dr 113120 Piutang PPh XXX

Dr 113130 Piutang PPN XXX

Dr 113140 Piutang PPnBM XXX

Dr 113150 Piutang PBB dan BPHTB XXX

Dr 113170 Piutang Bunga Penagihan XXX

Cr 311311 EDL Cadangan Piutang

XXX

- Jurnal untuk Mencatat Pengurangan Saldo Piutang Pajak di

Neraca

Dr 311311 EDL Cadangan Piutang XXX

Cr 113120 Piutang PPhXXX Cr 113130 Piutang PPNXXX Cr 113140 Piutang PPnBMXXX Cr 113150 Piutang PBB dan BPHTBXXX Cr 113170 Piutang Bunga Penagihan

XXX

- Penyajian Dan Pengungkapan

- Penyajian Akun Piutang Pajak dalam Neraca

Piutang Pajak disajikan di

neraca dalam kelompok aset lancar, dengan ketentuan sebagai berikut:

- Untuk Tahun Pajak 2007 dan Tahun Pajak sebelumnya, Piutang Pajak disajikan sebesar nilai yang belum dilunasi yang tercantum dalam dokumen yang menjadi dasar pengakuan Piutang Pajak sebagaimana ditetapkan pada angka 2 huruf a, sampai dengan tanggal pelaporan;

- Untuk Tahun Pajak 2008 dan Tahun Pajak selanjutnya, Piutang Pajak disajikan sebesar nilai yang belum dilunasi dari nilai yang tercantum dalam dokumen yang menjadi dasar pengakuan Piutang Pajak sebagaimana ditetapkan pada angka 2 huruf b, sampai dengan tanggal pelaporan.

ASET LANCAR

|

KEWAJIBAN LANCAR

EKUITAS DANA LANCAR

EKUITAS DANA INVESTASI

|

- Pengungkapan Piutang Pajak dalam CaLK

Piutang Pajak disajikan

dan diungkapkan

secara memadai. Informasi mengenai akun Piutang Pajak diungkapkan

secara cukup dalam Catatan atas Laporan Keuangan. Informasi dimaksud

dapat berupa:

- Kebijakan akuntansi yang digunakan dalam penilaian, pengakuan dan pengukuran piutang;

- Rincian Saldo Piutang Pajak berdasarkan jenis pajak dan berdasarkan umur piutang untuk mengetahui tingkat kolektibilitasnya;

- Penjelasan atas penyelesaian piutang (tindakan penagihan);

- Jenis jaminan atau sita jaminan jika ada; dan

- Informasi tentang terjadinya perselisihan (sengketa) Piutang Pajak.

- Mekanisme Pelaporan dan Rekonsiliasi

Dalam rangka menjaga

validitas laporan

Piutang Pajak perlu dilakukan rekonsiliasi Piutang Pajak. Rekonsiliasi

Piutang Pajak dilaksanakan secara berjenjang oleh setiap unit

organisasi vertikal Direktorat Jenderal Pajak. Rekonsiliasi Piutang

Pajak dilaksanakan dengan prosedur operasi dan bagan alur sebagai

berikut:

- Tata Cara Pelaksanaan Akuntansi Piutang Pajak di Kantor Pelayanan pajak

- Prosedur Operasi

1) Kepala Seksi Penagihan menyampaikan tembusan Laporan Perkembangan Piutang Pajak kepada Kepala Subbagian Umum dan berdasarkan SOP Tata Cara Penyampaian Dokumen di KPP, Kepala Seksi Penagihan mengirimkan Laporan Perkembangan Piutang Pajak kepada Kantor Wilayah Direktorat Jenderal Pajak. 2) Kepala Kantor mendisposisikan Surat Klarifikasi data piutang pajak dari Kantor Wilayah dan atau Kantor Pusat kepada Kepala Seksi Penagihan. Selanjutnya Kepala Seksi Penagihan menerima dan mendisposisi penugasan dan menyerahkan ke Pelaksana Seksi Penagihan. 3) Pelaksana Seksi Penagihan membuat konsep jawaban surat klarifikasi data piutang pajak di Laporan Perkembangan Piutang Pajak. Apabila data piutang pajak berbeda dengan data piutang pajak disajikan pada Laporan Perkembangan Piutang Pajak, maka salinan (copy) surat klarifikasi disampaikan kepada Kepala Subbagian Umum untuk dibuatkan jurnal koreksi. 4) Kepala Subbagian Umum menerima dan mendisposisi penugasan dan menyerahkan ke Pelaksana Subbagian Umum untuk dibuatkan Formulir Jurnal Aset (FJA) dengan format sebagaimana Lampiran I. 5) Pelaksana Subbagian Umum merekan FJA dan mem-posting dan memastikan kebenaran akun dan saldo Piutang Pajak yang tersaji di neraca. 6) Pelaksana subbagian Umum mencetak Konsep Laporan Keuangan, Catatan atas Laporan Keuangan (CaLK) dan membuat back up data. 7) Pelaksana subbagian Umum melakukan rekonsiliasi data Piutang Pajak dan membuat Konsep Berita Acara Rekonsiliasi (BAR) dengan Seksi Penagihan. Rekonsiliasi dilaksanakan sekurang-kurangnya dua kali dalam setahun yaitu pada akhir semester I (per 30 Juni) dan pada akhir tahun (per 31 Desember) sebelum penyusunan Laporan Keuangan terakhir. Rekonsiliasi dilakukan dengan mencocokkan data Piutang Pajak yang tersaji dalam neraca satuan kerja dengan data Piutang Pajak pada Laporan Perkembangan Piutang Pajak. Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi dengan format sebagaimana Lampiran II dan di dalamnya mengungkapkan rincian Piutang Pajak berdasarkan jenis pajak, Piutang Pajak berdasarkan umur Piutang Pajak, piutang yang diajukan penghapusan, dan penghapusan Piutang Pajak dalam tahun berjalan. 8) Kepala Subbagian Umum meneliti dan menandatangani BAR Seksi Penagihan. 9) Kepala Subbagian Umum mendisposisi ke Pelaksana Subbagian Umum untuk membuat FJA koreksi, jika hasil rekonsiliasi menghasilkan nilai yang berbeda. 10) Pelaksana Subbagian Umum wajib mengulangi proses membuat FJA dengan membuat jurnal koreksi dalam hal hasil rekonsiliasi menghasilkan nilai yang berbeda. 11) Kepala Subbagian Umum mendisposisi ke Pelaksana Subbagian Umum untuk mencetak Konsep LK dan Konsep CaLK, membuat back up data dan menyiapkan ADK, setelah rekonsiliasi data perkembangan Piutang Pajak dalam hal hasil rekonsiliasi menghasilkan nilai yang sama. 12) Pelaksana Subbagian Umum mencetak Konsep: LK dan CaLK dan menyimpan ADK setelah rekonsiliasi data perkembangan Piutang Pajak dalam hal hasil rekonsiliasi menghasilkan nilai yang sama. 13) Kepala Subbagian Umum meneliti dan memaraf Konsep LK dan CaLK meneruskan kepada Kepala Kantor untuk ditandatangani. Dalam hal Konsep LK dan CaLK tersebut merupakan revisi karena adanya surat klarifikasi data piutang pajak, Konsep LK dan CaLK disampaikan kepasa Seksi Penagihan sebagai lampiran jawaban klarifikasi. Selanjutnya Kepala Seksi Penagihan meneliti konsep jawaban surat klarifikasi data piutang pajak beserta lampirannya berupa Konsep LK dan CaLK diteruskan kepada Kepala Kantor untuk mendapat persetujuan dan tanda tangan. 14) Kepala Kantor menyetujui dan menandatangani Konsep LK dan CaLK dan atau Surat Jawaban Klarifikasi data piutang pajak. 15) Pelaksana Subbagian Umum menatausahakan dan mengarsipkan LK, CaLK, ADK dan atau surat jawaban klarifikasi data piutang pajak. 16) Pelaksana Subbagian Umum mengirimkan LK, CaLK, ADK dan atau surat jawaban klarifikasi data piutang pajak ke Kantor Wilayah berdasarkan SOP Tata Cara Pembuatan Laporan di KPP. 17) Selesai.

Catatan:

Apabila Seksi Penagihan melakukan revisi Laporan Perkembangan Piutang Pajak yang mengakibatkan adanya perubahan rincian dan jumlah piutang pajak, proses berulang mulai dari langkah (1) pertama sampai dengan langkah terakhir (17).

Apabila Seksi Penagihan melakukan revisi Laporan Perkembangan Piutang Pajak yang mengakibatkan adanya perubahan rincian dan jumlah piutang pajak, proses berulang mulai dari langkah (1) pertama sampai dengan langkah terakhir (17).

- Bagan Alur :

- Tata Cara Pelaksanaan Akuntansi Piutang Pajak di Kantor Wilayah Direktorat Jenderal Pajak

- Prosedur Operasi

1) Kepala Kanwil DJP menerima Laporan Keuangan (LK), Catatan atas Laporan Keuangan (CaLK), dan Arsip Data Komputer (ADK) dari KPP dan diproses sesuai dengan SOP Tata Cara Penerimaan Dokumen di Kanwil DJP. 2) Bidang P4 Kantor Wilayah menerima Laporan Perkembangan Piutang Pajak dari KPP dan mengkompilasi menjadi Laporan Perkembangan Piutang Pajak Kantor Wilayah. 3) Bidang P4 Kantor Wilayah menyampaikan kompilasi Laporan Perkembangan Piutang Pajak Kantor Wilayah ke Kepala Bagian Umum. 4) Kepala Bagian Umum mendisposisikan LK, CaLK, dan ADK dari KPP, serta kompilasi Laporan Perkembangan Piutang Pajak kantor Wilayah kepada Kepala Subbagian Keuangan untuk diproses. 5) Kepala Subbagian Keuangan mendisposisikan kepada Pelaksana Subbagian Keuangan Kanwil DJP untuk melakukan verifikasi, kompilasi LK, CaLK, ADK dan mencetak Konsep Laporan Keuangan Tingkat Kantor Wilayah serta melakukan rekonsiliasi data Piutang Pajak dengan Kompilasi Laporan Perkembangan Piutang Pajak Kantor Wilayah. 6) Pelaksana Subbagian Keuangan Kanwil DJP memverifikasi, mengkompilasi LK, CaLK, dan ADK dari seluruh Satuan Kerja di wilayah kerjanya serta mencetak Konsep Laporan Keuangan Tingkat Kantor Wilayah. 7) Pelaksana Subbagian Keuangan Kanwil DJP melakukan rekonsiliasi data Piutang Pajak dengan Kompilasi Laporan Perkembangan Piutang Pajak Kantor Wilayah dan membuat konsdep Berita Acara Rekonsiliasi (BAR). Rekonsiliasi dilakukan dengan mencocokkan data Piutang Pajak yang tersaji dalam neraca konsolidasi Kantor Wilayah dengan data Piutang Pajak pada Laporan Perkembangan Piutang Pajak Kantor Wilayah. Rekonsiliasi data Piutang Pajak dilaksanakan sekurang-kurangnya dua kali dalam setahun yaitu pada akhir semester I (per 30 Juni) dan pada akhir tahun (per 31 Desember) sebelum penyusunan Laporan Keuangan terakhir. Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi dengan format sebagaimana Lampiran III yang di dalamnya mengungkapkan rincian Piutang Pajak berdasarkan jenis pajak, Piutang Pajak berdasarkan umur Piutang Pajak, piutang yang diajukan penghapusan, dan penghapusan Piutang Pajak dalam tahun berjalan. 8) Kepala Subbagian Keuangan bersama dengan Bidang P4 meneliti konsep BAR untuk ditandatangani. 9) Kepala Subbagian Keuangan mendisposisi ke Pelaksana Subbagian Keuangan untuk membuat Konsep Surat Klarifikasi kepada Kantor Pelayanan Pajak, jika hasil rekonsiliasi menghasilkan nilai yang berbeda. 10) Kepala Subbagian Keuangan mendisposisi ke Pelaksana Subbagian Keuangan untuk mencetak Konsep LK dan CaLK serta membuat back up data, jika hasil rekonsiliasi menghasilkan nilai yang sama. 11) Pelaksana Subbagian Keuangan Kanwil DJP menindaklanjuti dengan membuat surat klarifikasi dengan format sebagaimana Lampiran IV dalam hal hasil rekonsiliasi data Piutang Pajak menghasilkan nilai yang berbeda. Surat Klarifikasi disampaikan kepada Kantor Pelayanan Pajak terkait dengan tembusan Sekretaris Direktorat Jenderal Pajak dan Direktur Pemeriksaan dan Penagihan. 12) Pelaksana Subbagian Keuangan menerima penugasan dari Kepala Subbagian Keuangan untuk mencetak Konsep LK, CaLK, dan ADK pengiriman serta membuat back up data, jika hasil rekonsiliasi menghasilkan nilai yang sama. 13) Kepala Subbagian Keuangan meneliti dan memaraf Konsep LK dan CaLK bila atas rekonsiliasi menghasilkan nilai yang sama. 14) Kepala Bagian Umum menelaah dan memaraf Konsep LK dan CaLK Kantor Tingkat Wilayah. 15) Kepala Kanwil menyetujui dan menandatangani Konsep LK dan CaLK Tingkat Kantor Wilayah. 16) Pelaksana Subbagian Keuangan menatausahakan dan mengarsipkan LK, CaLK, back up data, dan ADK Tingkat Kantor Wilayah. 17) Pelaksana Subbagian Keuangan mengirimkan LK,CaLK, dan ADK Pengiriman kepada Kantor Pusat Direktorat Jenderal Pajak berdasarkan SOP Tata Cara Penyampaian Dokumen di Kanwil. 18) Selesai.

Catatan:

Apabila Bidang P4 Kantor Wilayah melakukan revisi Laporan Perkembangan Piutang Pajak Kantor Wilayah yang mengakibatkan adanya perubahan rincian dan jumlah piutang pajak, proses berulang mulai dari langkah (1) pertama sampai dengan langkah terakhir (18).

Apabila Bidang P4 Kantor Wilayah melakukan revisi Laporan Perkembangan Piutang Pajak Kantor Wilayah yang mengakibatkan adanya perubahan rincian dan jumlah piutang pajak, proses berulang mulai dari langkah (1) pertama sampai dengan langkah terakhir (18).

- Bagan Alur:

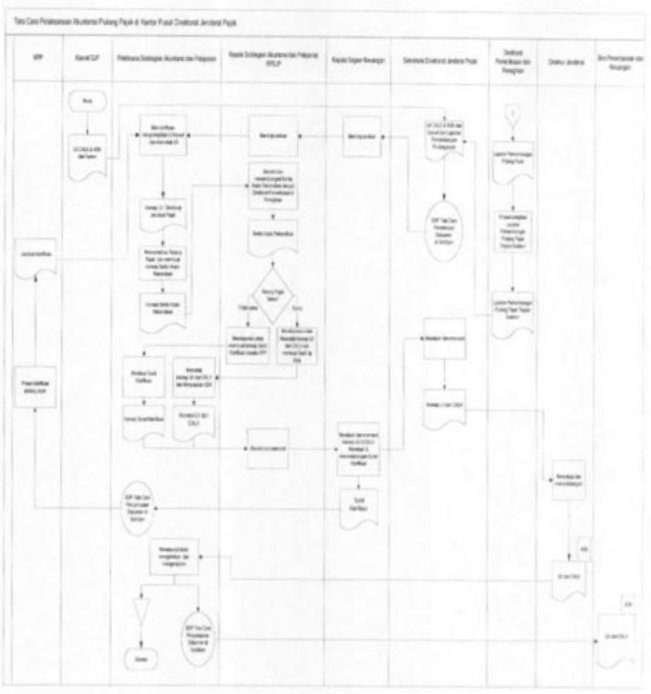

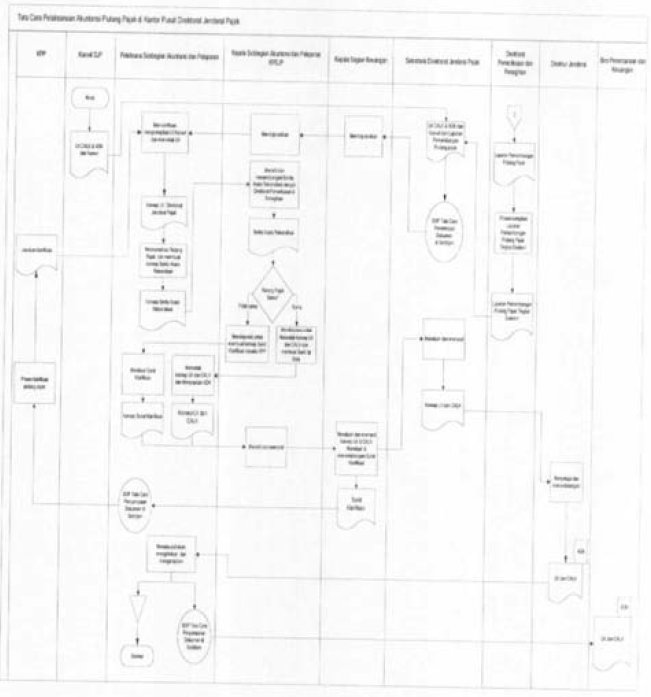

- Tata Cara Pelaksanaan Akuntansi Piutang Pajak di Kantor Pusat Direktorat Jenderal Pajak

- Prosedur Operasi

1) Sekretaris Direktorat Jenderal Pajak menerima Laporan Keuangan, Catatan Atas Laporan Keuangan (CaLK) dan Arsip Data Komputer (ADK) dari Kantor Wilayah Direktorat Jenderal Pajak, dan berdasarkan SOP Tata Cara Penerimaan Dokumen di Kantor Pusat Direktorat Jenderal Pajak untuk diposisikan ke Kepala Bagian Keuangan. 2) Bidang Penagihan Direktorat Pemeriksaan dan Penagihan menerima Laporan Perkembangan Piutang Pajak dari Kantor Wilayah Direktorat Jenderal Pajak dan mengkompilasi menjadi Laporan Perkembangan Piutang Pajak Nasional. 3) Subdirektorat Penagihan Direktorat Pemeriksaan dan Penagihan menyampaikan Laporan Perkembangan Piutang Pajak Nasional kepada Sekretaris Direktorat Jenderal Pajak, didisposisikan, dan diteruskan kepada Kepala Bagian Keuangan. 4) Selanjutnya Kepala Bagian Keuangan menerima dan mendisposisikan Laporan Perkembangan Piutang Pajak Nasional, LK, CaLK, dan ADK Kantor Wilayah kepada Kepala Subbagian Akuntansi dan Pelaporan. 5) Kepala Subbagian Akuntansi dan Pelaporan mendisposisikan untuk menugaskan Pelaksana Subbagian Akuntansi dan Pelaporan untuk memverifikasi, mengkompilasi LK, CaLK, dan ADK dari seluruh Kantor Wilayah Direktorat Jenderal Pajak serta mencetak Konsep Laporan Keuangan Eselon I Direktorat Jenderal Pajak. 6) Pelaksana Subbagian Akuntansi dan Pelaporan memverifikasi, mengkompilasi LK, CaLK, dan ADK dari seluruh Kantor Wilayah Direktorat Jenderal Pajak serta mencetak Konsep Laporan Keuangan Eselon I Direktorat Jenderal Pajak. 7) Pelaksana Subbagian Akuntansi dan Pelaporan melakukan rekonsiliasi data Piutang Pajak dengan Subdirektorat Penagihan Direktorat Pemeriksaan dan Penagihan Kantor Pusat Direktorat Jenderal Pajak. Rekonsiliasi dilakukan dengan mencocokkan data Piutang Pajak yang tersaji dalam neraca Eselon I Direktorat Jenderal Pajak dengan data Piutang Pajak pada Laporan Perkembangan Piutang Pajak Nasional. Rekonsiliasi data Piutang Pajak dilaksanakan sekurang-kurangnya dua kali dalam setahun yaitu pada akhir semester I (per 30 Juni) dan pada akhir tahun (31 Desember) sebelum penyusunan Laporan Keuangan berakhir. Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi dengan format sebagaimana Lampiran V yang di dalamnya mengungkapkan rincian Piutang Pajak berdasarkan jenis pajak, Piutang Pajak berdasarkan umur Piutang Pajak, piutang yang diajukan penghapusan, dan penghapusan Piutang Pajak dalam tahun berjalan. 8) Kepala Subbagian Akuntansi dan Pelaporan meneliti dan menandatangani Berita Acara Rekonsiliasi dengan Bidang Penagihan Direktorat Pemeriksaan dan Penagihan. 9) Kepala Subbagian Akuntansi dan Pelaporan mendisposisi ke Pelaksana Subbagian Akuntansi dan Pelaporan untuk membuat Konsep Surat Klarifikasi kepada KPP, jika hasil rekonsiliasi menghasilkan nilai yang berbeda. 10) Kepala Subbagian Akuntansi dan Pelaporan mendisposisikan ke Pelaksana Subbagian Akuntansi dan Pelaporan untuk mencetak Konsep Laporan Keuangan, Catatan atas Laporan Keuangan, menyiapkan ADK Pengiriman dan membuat back up data, jika hasil rekonsiliasi menghasilkan nilai yang sama. 11) Pelaksana Subbagian Akuntansi dan Pelaporan menindaklanjuti dengan membuat surat klarifikasi dengan format sebagaimana Lampiran VI kepada Kantor Pelayanan Pajak terkait dengan tembusan kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak dan Direktur Pemeriksaan dan Penagihan. Berdasarkan jawaban klarifikasi dari Kantor Pelayanan pajak, Pelaksana Subbagian Akuntansi dan Pelaporan melakukan rekonsiliasi ulang. 12) Pelaksana Subbagian Akuntansi dan Pelaporan mencetak Konsep Laporan Keuangan, Catatan atas Laporan Keuangan, ADK Pengiriman dan membuat back-up data, jika hasil rekonsiliasi menghasilkan nilai yang sama. 13) Kepala Subbagian Akuntansi dan Pelaporan meneliti dan memaraf Konsep Laporan Keuangan, Catatan atas Laporan Keuangan, jika hasil rekonsiliasi menghasilkan nilai yang sama. Sebaliknya Kepala Subbagian Akuntansi dan Pelaporan meniliti dan memaraf surat klarifikasi, jika rekonsiliasi menghasilkan nilai yang berbeda. 14) Kepala Bagian Keuangan menelaah dan memaraf Konsep Laporan Keuangan, Catatan atas Laporan Keuangan Eselon I Dierktorat Jenderal Pajak. 15) Sekretaris Direktorat Jenderal Pajak menelaah dan memaraf Konsep Laporan Keuangan, Catatan atas Laporan Keuangan Eselon I Direktorat Jenderal Pajak. 16) Direktur Jenderal Pajak menyetujui dan menandatangani Konsep Laporan Keuangan, Catatan atas Laporan Keuangan Eselon I Direktorat Jenderal Pajak. 17) Pelaksana Subbagian Akuntansi dan Pelaporan menatausahakan dan mengarsipkan Laporan Keuangan, Catatan ats Laporan Keuangan Eselon I Direktorat Jenderal Pajak. 18) Berdasarkan SOP Pengiriman Dokumen di Sekretariat Direktorat Jenderal, pelaksana Subbagian Akuntansi dan Pelaporan mengirimkan ADK Pengiriman, Laporan Keuangan, Catatan atas Laporan Keuangan Eselon I Direktorat Jenderal Pajak kepada Kepala Biro Perencanaan dan Keuangan. 19) Selesai

- Bagan Alur

BAB III

PENYISIHAN DAN PENGHAPUSAN PIUTANG PAJAK

PENYISIHAN DAN PENGHAPUSAN PIUTANG PAJAK

- Penyisihan Piutang Pajak

Aset berupa Piutang Pajak

di neraca harus terjaga agar nilainya sama dengan nilai bersih yang

dapat direlisasikan (not

realizable value).

Alat untuk menyesuaikan adalah dengan melakukan penyisihan Piutang

Pajak tidak tertagih. Kebijakan penyisihan Piutang Pajak tidak tertagih

harus dirumuskan dengan sikap penuh hati-hati. Sikap kehati-hatian ini

sangat diperlukan agar kebijakan ini mampu menghasilkan nilai yang

diharapkan dapat ditagih atas Piutang Pajak yang ada per tanggal neraca.

Penyisihan Piutang Pajak diperhitungkan dan dibukukan dengan periode yang sama dengan periode penghitungan dan pembukuan Piutang Pajak, sehingga dapat menggambarkan nilai yang betul-betul diharapkan dapat ditagih.

Jumlah yang disisihkan sebagai piutang tidak tertagih menjadi unsur pengurang jumlah Piutang Pajak dalam laporan keuangan, sehingga nilai piutang mencerminkan nilai yang dapat ditagih. Untuk kelengkapan informasi, jumlah Piutang Pajak awal, jumlah penyisihan, dan dasar penyisihan selanjutnya dijelaskan dalam CaLK.

Penyisihan Piutang Pajak diperhitungkan dan dibukukan dengan periode yang sama dengan periode penghitungan dan pembukuan Piutang Pajak, sehingga dapat menggambarkan nilai yang betul-betul diharapkan dapat ditagih.

- Kriteria Piutang Pajak yang Dapat Disisihkan

Penyisihan Piutang Pajak

yang tidak

dapat ditagih bukan merupakan penghapusan Piutang Pajak. Nilai

penyisihan Piutang Pajak tak tertagih akan selalu dimunculkan dalam

Laporan Keuangan selama Piutang Pajak pokok masih tercantum atau belum

dihapuskan sesuai dengan peraturan yang berlaku. Ketentuan Pasal 24

Undang-Undang Nomor 28 Tahun 2007 menyatakan bahwa tata cara

penghapusan Piutang Pajak dan penetapan besarnya penghapusan diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

Berdasarkan Huruf d Pasal 1 Butir 2 dan 3 Keputusan Menteri Keuangan Republik Indonesia Nomor 539/KMK.03/2002 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 tentang Tata Cara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan diatur bahwa Piutang Pajak yang dapat dihapuskan adalah Piutang Pajak Wajib Pajak orang pribadi/badan yang menurut data administrasi Kantor Pelayanan Pajak atau Kantor Pelayanan Pajak Bumi dan Bangunan yang tidak dapat atau tidak mungkin ditagih lagi.

Selanjutnya Pasal 1 ayat (1) dan ayat (2) Keputusan Direktur Jenderal Pajak Nomor KEP-15/PJ./2004 tanggal 19 Januari 2004 antara lain mengatur bahwa Kepala Kantor Pelayanan Pajak/Pajak Bumi dan Bangunan setiap bulan wajib melakukan inventarisasi terhadap piutang-piutang pajak yang diperkirakan tidak dapat atau tidak mungkin ditagih lagi. Inventarisasi piutang pajak yang diperkirakan tidak dapat atau tidak mungkin ditagih lagi tersebut dilakukan terhadap piutang pajak dari:

Berdasarkan Huruf d Pasal 1 Butir 2 dan 3 Keputusan Menteri Keuangan Republik Indonesia Nomor 539/KMK.03/2002 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 tentang Tata Cara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan diatur bahwa Piutang Pajak yang dapat dihapuskan adalah Piutang Pajak Wajib Pajak orang pribadi/badan yang menurut data administrasi Kantor Pelayanan Pajak atau Kantor Pelayanan Pajak Bumi dan Bangunan yang tidak dapat atau tidak mungkin ditagih lagi.

Selanjutnya Pasal 1 ayat (1) dan ayat (2) Keputusan Direktur Jenderal Pajak Nomor KEP-15/PJ./2004 tanggal 19 Januari 2004 antara lain mengatur bahwa Kepala Kantor Pelayanan Pajak/Pajak Bumi dan Bangunan setiap bulan wajib melakukan inventarisasi terhadap piutang-piutang pajak yang diperkirakan tidak dapat atau tidak mungkin ditagih lagi. Inventarisasi piutang pajak yang diperkirakan tidak dapat atau tidak mungkin ditagih lagi tersebut dilakukan terhadap piutang pajak dari:

- Wajib Pajak Orang Pribadi :

1) yang meninggal dunia dengan tidak meninggalkan harta warisan dan tidak mempunyai ahli waris, atau ahli waris tidak dapat ditemukan, yang dibuktikan dengan Surat Keterangan Wajib Pajak tidak dapat ditemukan atau Surat Keterangan kematian dan surat keterangan yang menyatakan bahwa Wajib Pajak yang tidak dapat ditemukan atau meninggal dunia tersebut tidak meninggalkan harta warisan dan tidak mempunyai ahli waris, dari pejabat yang berwenang; 2) yang tidak mempunyai harta kekayaan lagi, dibuktikan dengan surat keterangan dari pejabat yang berwenang yang menyatakan bahwa Wajib Pajak memang benar-benar tidak mempunyai harta kekayaan lagi; 3) yang penagihan pajak secara aktifnya telah dilaksanakan dengan penyampaian Salinan Surat Pakasa kepada Penanggung Pajak melalui Pemerintah Daerah setempat, yang dibuktikan dengan Berita Acara Penyampaian Surat Paksa; 4) yang hak penagihannya telah daluwarsa berdasarkan Pasal 22 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007; 5) yang tidak dapat ditagih lagi karena sebab lain, seperti Wajib Pajak yang tidak dapt ditemukan lagi, atau dokumen-dokumen sebagai dasar penagihan pajak tidak lengkap atau tidak dapat ditelusuri lagi disebabkan keadaan yang tidak dapat dihindarkan seperti bencana alam, kebakaran, dan sebagainya.

- Wajib Pajak Badan :

1) yang bubar, likuidasi, atau pailit dan pengurus, direksi, komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk melakukan pemberesan atau likuidator, atau kurator tidak dapat ditemukan, yang dibuktikan dengan akta pembubaran, likuidasi, atau pailit dan surat keterangan yang menyatakan bahwa pengurus, direksi, komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk melakukan pemberesan atau likuidator, atau kurator tidak dapat ditemukan dari pejabat yang berwenang; 2) yang tidak mempunyai harta kekayaan lagi termasuk pengurus, direksi, komisaris, pemegang saham, dibuktikan dengan surat keterangan dari pejabat yang berwenang yang menyatakan bahwa Wajib Pajak memang benar-benar sudah tidak mempunyai harta kekayaan lagi; 3) yang penagihan pajak secara aktifnya telah dilaksanakan dengan penyampaian Salinan Surat Paksa kepada pengurus, direksi, likuidator, kurator, pengadilan negeri, pengadilan niaga, atau Pemerintah Daerah setempat secara langsung, yang dibuktikan dengan Berita Acara Penyampaian Surat Paksa maupun dengan menempelkan pada papan pengumuman atau media massa; 4) yang hak penagihannya telah daluwarsa berdasarkan Pasal 22 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007; 5) yang tidak dapat ditagih lagi karena sebab lain, seperti Wajib Pajak yang tidak dapt ditemukan lagi, atau dokumen-dokumen sebagai dasar penagihan pajak tidak lengkap atau tidak dapat ditelusuri lagi disebabkan keadaan yang tidak dapat dihindarkan seperti bencana alam, kebakaran, dan sebagainya.

Jumlah yang disisihkan sebagai piutang tidak tertagih menjadi unsur pengurang jumlah Piutang Pajak dalam laporan keuangan, sehingga nilai piutang mencerminkan nilai yang dapat ditagih. Untuk kelengkapan informasi, jumlah Piutang Pajak awal, jumlah penyisihan, dan dasar penyisihan selanjutnya dijelaskan dalam CaLK.

- Akuntansi Penyisihan Piutang Pajak

Jurnal untuk mencatat

penyisihan

piutang bukan merupakan beban belanja, namun merupakan koreksi agar

nilai Piutang Pajak dapat disajikan di neraca sesuai dengan nilai yang

diharapkan dapat ditagih adalah sebagai berikut:

Pada waktu timbulnya Piutang Pajak, dilakukan jurnal debit Piutang Pajak dengan lawan akun Ekuitas Dana Lancar (EDL)- Cadangan Piutang Pajak. Jumlah penyisihan Piutang Pajak disajikan sebagai pengurang dari akun Piutang Pajak (contra account).

| Dr | 311311 | EDL Cadangan Piutang | XXX | |

| Cr | XXXXX |

Penyisihan Piutang

Pajak Tidak Tertagih

|

XXX |

Pada waktu timbulnya Piutang Pajak, dilakukan jurnal debit Piutang Pajak dengan lawan akun Ekuitas Dana Lancar (EDL)- Cadangan Piutang Pajak. Jumlah penyisihan Piutang Pajak disajikan sebagai pengurang dari akun Piutang Pajak (contra account).

- Penyajian Penyisihan Piutang Pajak

Penyajian Penyisihan

Piutang Pajak di neraca merupakan unsur pengurang dari piutang yang

bersangkutan.

ASET

|

KEWAJIBAN

EKUITAS DANA LANCAR

EKUITAS DANA INVESTASI

|

- Pengungkapan Penyisihan Piutang Pajak

Setelah disajikan di

neraca, informasi

mengenai akun penyisihan Piutang Pajak harus diungkapkan dalam Catatan

atas Laporan Keuangan. Informasi tersebut berupa rincian saldo

penyisihan Piutang Pajak berdasarkan jenis pajak.

- Penghentian Pengakuan/Penghapusan Piutang Pajak

Penghentian pengakuan atas

Piutang

Pajak dilakukan berdasarkan sifat dan bentuk yang ditempuh dalam

penyelesaian Piutang Pajak tersebut. Penghentian pengakuan piutang

dapat dilakukan karena adanya pembayaran atau penghapusan (write-off).

Prosedur penghapusan Piutang Pajak dirancang sebagai prosedur yang taat hukum, selaras dengan semangat pembangunan perbendaharaan yang sehat, diaplikasikan dengan penuh ketelitian, berbasis Good Corporate Govermance, dengan dokumen penghapusan pajak yang formal, transparan dan akuntabel, dan harus berdampak positif bagi pemerintah.

Penghapusan Piutang Pajak merupakan proses dan keputusan akuntansi yang berlaku agar nilai Piutang Pajak dapat dipertahankan sesuai dengan net realizable value-nya. Tujuan penghapusan Piutang Pajak adalah menampilkan aset yang lebih realitas dan ekuitas yang lebih tepat.

Berdasarkan Huruf d Pasal 1 Butir 2 dan 3 Keputusan Menteri Keuangan Republik Indonesia Nomor 539/KMK.03/2002 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 tentang Tata Cara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan diatur bahwa Piutang Pajak yang dapat dihapuskan adalah Piutang Pajak Wajib Pajak orang pribadi/badan yang menurut data administrasi Kantor Pelayanan Pajak atau Kantor Pelayanan Pajak Bumi dan Bangunan yang tidak dapat atau tidak mungkin ditagih lagi, disebabkan karena hak untuk melakukan Penagihan pajak sudah daluwarsa.

Atas Piutang Pajak yang telah daluwarsa, Negara telah kehilangan hak tagihnya. Sehingga dengan tidak mengurangkan jumlah Piutang Pajak yang telah daluwarsa berarti neraca tidak menyajikan saldo Piutang Pajak yang sebenarnya dapat ditagih dan masih merupakan hak negara.

Keputusan Menteri Keuangan tentang besarnya Piutang Pajak yang dihapuskan merupakan dokumen sah untuk melakukan penghapusan Piutang Pajak. Keputusan Menteri Keuangan ini diterbitkan berdasarkan usulan penghapusan Piutang Pajak yang dibuat oleh unit-unit operasional di lingkungan Direktorat Jenderal Pajak, setelah diteliti oleh Kantor Wilayah atasannya serta Kantor Pusat Direktorat Jenderal Pajak.

Prosedur penghapusan Piutang Pajak dirancang sebagai prosedur yang taat hukum, selaras dengan semangat pembangunan perbendaharaan yang sehat, diaplikasikan dengan penuh ketelitian, berbasis Good Corporate Govermance, dengan dokumen penghapusan pajak yang formal, transparan dan akuntabel, dan harus berdampak positif bagi pemerintah.

Penghapusan Piutang Pajak merupakan proses dan keputusan akuntansi yang berlaku agar nilai Piutang Pajak dapat dipertahankan sesuai dengan net realizable value-nya. Tujuan penghapusan Piutang Pajak adalah menampilkan aset yang lebih realitas dan ekuitas yang lebih tepat.

Berdasarkan Huruf d Pasal 1 Butir 2 dan 3 Keputusan Menteri Keuangan Republik Indonesia Nomor 539/KMK.03/2002 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 tentang Tata Cara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan diatur bahwa Piutang Pajak yang dapat dihapuskan adalah Piutang Pajak Wajib Pajak orang pribadi/badan yang menurut data administrasi Kantor Pelayanan Pajak atau Kantor Pelayanan Pajak Bumi dan Bangunan yang tidak dapat atau tidak mungkin ditagih lagi, disebabkan karena hak untuk melakukan Penagihan pajak sudah daluwarsa.

Atas Piutang Pajak yang telah daluwarsa, Negara telah kehilangan hak tagihnya. Sehingga dengan tidak mengurangkan jumlah Piutang Pajak yang telah daluwarsa berarti neraca tidak menyajikan saldo Piutang Pajak yang sebenarnya dapat ditagih dan masih merupakan hak negara.

Keputusan Menteri Keuangan tentang besarnya Piutang Pajak yang dihapuskan merupakan dokumen sah untuk melakukan penghapusan Piutang Pajak. Keputusan Menteri Keuangan ini diterbitkan berdasarkan usulan penghapusan Piutang Pajak yang dibuat oleh unit-unit operasional di lingkungan Direktorat Jenderal Pajak, setelah diteliti oleh Kantor Wilayah atasannya serta Kantor Pusat Direktorat Jenderal Pajak.

- Kriteria Penghapusan Piutang Pajak

Piutang Pajak yang tidak

dapat atau

tidak mungkin ditagih lagi dapat dihapuskan. Tata cara penghapusan

Piutang Pajak dan penetapan besarnya penghapusan diatur dalam Pasal 24

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 28 Tahun 2007 dan Keputusan Menteri Keuangan

Republik Indonesia Nomor 539/KMK.03/2002 tentang Perubahan atas

Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 tentang Tata Cara

Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan.

Berdasarkan aturan tersebut Piutang Pajak yang dapat dihapuskan harus

memenuhi kriteria sebagai berikut:

- Piutang Pajak Wajib Pajak Orang Pribadi yang menurut data

administrasi Kantor Pelayanan Pajak atau Kantor Pelayanan Pajak Bumi

dan Bangunan yang tidak dapat atau tidak mungkin ditagih lagi,

disebabkan karena:

1) Wajib Pajak dan/atau Penanggung Pajak tidak dapat ditemukan atau meninggal dunia dengan tidak meninggalkan harta warisan dan tidak mempunyai ahli waris, atau ahli waris tidak dapat ditemukan; 2) Wajib Pajak dan/atau Penanggung Pajak tidak mempunyai harta kekayaan lagi; 3) Penagihan pajak secara aktif telah dilaksanakan dengan penyampaian Salinan Surat Paksa kepada Penanggung Pajak melalui Pemerintah Daerah setempat; 4) Hak untuk melakukan penagihan pajak sudah daluwarsa; atau 5) Sebab lain sesuai hasil penelitian;

- Piutang Pajak Wajib Pajak Badan yang menurut data

administrasi

Kantor Pelayanan Pajak atau Kantor Pelayanan Pajak Bumi dan Bangunan

tidak dapat atau tidak mungkin ditagih lagi, disebabkan karena:

1) Wajib Pajak bubar, likuidasi, atau pailit dan pengurus, direksi, komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk melakukan pemberesan atau likuidator, atau kurator tidak dapat ditemukan. 2) Wajib Pajak dan/atau Penanggung Pajak tidak mempunyai harta kekayaan lagi; 3) Penagihan pajak secara aktif telah dilaksanakan dengan penyampaian Salinan Surat Paksa kepada pengurus, direksi, likuidator, kurator, pengadilan negeri, pengadilan niaga, atau Pemerintah Daerah setempat, baik secara langsung maupun dengan menempelkan pada papan pengumuman atau media massa; 4) Hak untuk melakukan penagihan pajak sudah daluwarsa; atau 5) Sebab lain sesuai hasil penelitian;

- Akuntansi Penghapusan Piutang Pajak

Keputusan Menteri Keuangan

tentang

besarnya Piutang Pajak yang dihapuskan merupakan dokumen sah untuk

melakukan penghapusan Piutang Pajak. Keputusan Menteri Keuangan ini

diterbitkan berdsarkan usulan penghapusan Piutang Pajak yang dibuat oleh

unit-unit operasional di lingkungan Direktorat Jenderal Pajak,

setelah diteliti secara berjenjang oleh Kantor Wilayah atasannya dan

Kantor Pusat

Direktorat Jenderal Pajak.

Petugas akuntansi berdasarkan Keputusan Menteri Keuangan tentang besarmya Piutang Pajak yang dihapuskan membuat memo penyesuaian untuk mencatat transaksi penghapusan Piutang Pajak. Jurnal untuk mencatat penghapusan Piutang Pajak adalah sebagai berikut:

Petugas akuntansi berdasarkan Keputusan Menteri Keuangan tentang besarmya Piutang Pajak yang dihapuskan membuat memo penyesuaian untuk mencatat transaksi penghapusan Piutang Pajak. Jurnal untuk mencatat penghapusan Piutang Pajak adalah sebagai berikut:

| Dr | XXXXX | Penyisihan Piutang Pajak Tidak Tertagih | XXX | |

| Cr | XXXXX |

Piutang Pajak

|

XXX |

- Pengungkapan Penghapusan Piutang Pajak

Penghapusan Piutang Pajak

harus diungkapkan secara cukup dalam Catatan atas Laporan Keuangan

Informasi yang perlu diungkapkan antara lain jenis Piutang Pajak yang

dihapuskan, nomor dan tanggal surat Ketetapan Pajak, nilai Piutang

Pajak, nomor dan tanggal Keputusan Menteri Keuangan tentang besarnya

Piutang Pajak yang dihapuskan dan penjelasan lain yang dianggap perlu.

- Penerimaan Pembayaran Atas Piutang Pajak Yang Telah Disisihkan

Meskipun telah dilakukan

penyisihan atas Piutang Pajak yang diperkirakan tidak dapat ditagih,

namun tidak tertutup kemungkinan diterima pembayaran atas Piutang Pajak

tersebut. Hal ini bisa terjadi karena timbulnya kesadaran dan rasa

tanggungjawab Wajib Pajak.

Terhadap Piutang Pajak yang telah disisihkan, apabila dilakukan pelunasan oleh Wajib Pajak, maka pencatatannya adalah sebagai berikut:

Sebagaimana mekanisme pembukuan penerimaan negara, penerimaan uang dari pelunasan Piutang Pajak yang dilaksanakan oleh Bendahara Umum Kas Negara melalui Bank Persepsi. Sehingga transaksi pelunasan Piutang Pajak tersebut di dalam akuntansi Piutang Pajak Direktorat Jenderal Pajak hanya mengurangi saldo akun EDL Cadangan Piutang dan Penyisihan Piutang Pajak Tidak Tertagih. Perlakuan tersebut juga diperlakukan atas transaksi pelunasan Piutang Pajak dari pemindahbukuan penerimaan pajak.

Terhadap Piutang Pajak yang telah disisihkan, apabila dilakukan pelunasan oleh Wajib Pajak, maka pencatatannya adalah sebagai berikut:

| Dr | XXXXX | Penyisihan Piutang Pajak Tidak Tertagih | XXX | |

| Cr | 311311 |

EDL

Cadangan Piutang

|

XXX |

Sebagaimana mekanisme pembukuan penerimaan negara, penerimaan uang dari pelunasan Piutang Pajak yang dilaksanakan oleh Bendahara Umum Kas Negara melalui Bank Persepsi. Sehingga transaksi pelunasan Piutang Pajak tersebut di dalam akuntansi Piutang Pajak Direktorat Jenderal Pajak hanya mengurangi saldo akun EDL Cadangan Piutang dan Penyisihan Piutang Pajak Tidak Tertagih. Perlakuan tersebut juga diperlakukan atas transaksi pelunasan Piutang Pajak dari pemindahbukuan penerimaan pajak.

BAB IV

ILUSTRASI PENYAJIAN PIUTANG PAJAK

ILUSTRASI PENYAJIAN PIUTANG PAJAK

- Pengumpulan Data Piutang Pajak

A adalah seorang pegawai

pada sebuah Kantor Pelayanan Pajak Pratama XY bertugas sebagai petugas

akuntansi. Sebagai petugas akuntansi, A telah mendapatkan aplikasi

Sistem Akuntansi Intansi (SAI) dari KPPN mitra kerja KPP Pratama XY dan

telah melakukan instalasi pada unit komputer di kantornya. Dalam

aplikasi SAI tersebut terdiri dari Aplikasi Sistem Akuntansi Keuangan

(SAK) dan Sistem Informasi Manajeman dan Akuntansi Barang Milik Negara

(SIMAK-BMN).

Pada Januari 2008 s.d. 1 Juli 2008, A mendapat tembusan Laporan Pengembangan Piutang Pajak dan data lainnya sehubungan dengan pengungkapan Piutang Pajak dari seksi teknis terkait sebagai berikut:

Pada Januari 2008 s.d. 1 Juli 2008, A mendapat tembusan Laporan Pengembangan Piutang Pajak dan data lainnya sehubungan dengan pengungkapan Piutang Pajak dari seksi teknis terkait sebagai berikut:

- Data Tunggakan Pajak Per 1 Januari 2008 dan 30 Juni 2008

- Berdasarkan Jenis Pajak

Kode Perkiraan Uraian Per 01-01-2008 Per 30-06-2008 113125 PPh Pasal 25 Orang Pribadi 875.121.795 831.365.705 113126 PPh Pasal 25 Badan 9.484.431.275 9.010.209.711 113121 PPh Pasal 21 1.047.261.315 994.898.250 113122 PPh Pasal 22 80.338.068 76.321.165 113124 PPh Pasal 23/26 2.364.593.420 2.246.363.749 113128 PPh Pasal 4 (2) 908.643.898 863.211.703 113131 PPN 10.776.130.360 10.237.323.842 113141 PPnBM 82.341.805 78.224.715 113173 Bunga Penagihan 559.898.696 531.903.761 Total 26.178.760.631 24.869.822.600

- Berdasarkan Umur Piutang

Kode

Perk

UraianUmur Piutang Pajak

Jumlah

Kurang dari

1 Tahun1 Tahun,

dan Kurang

Dari 3

Tahun3 Tahun,

dan Kurang

Dari 5

Tahun

5 Tahun

atau lebihPer 01-01-2008 113125 PPh Pasal 25 Orang Pribadi 350.048.718 262.536.539 175.024.359 87.512.180 875.121.795 113126 PPh Pasal 25 Badan 3.793.772.510 2.845.329.383 1.896.886.255 948.443.128 9.484.431.275 113121 PPh Pasal 21 418.904.526 314.178.395 209.452.263 104.726.132 1.047.261.315 113122 PPh Pasal 22 32.135.227 24.101.421 16.067.614 8.033.807 80.338.068 113124 PPh Pasal 23/26 945.837.368 709.378.026 472.918.684 236.459.342 2.364.593.420 113128 PPh Pasal 4 (2) 363.457.559 272.593.169 181.728.780 90.864.390 908.643.898 113131 PPN 4.310.452.144 3.232.839.106 2.155.226.072 1.077.613.036 10.776.130.360 113141 PPnBM 32.936.722 24.702.541 16.468.361 8.234.160 82.341.805 113174 Bunga Penagihan 223.959.478 167.969.609 111.979.739 55.989.870 559.898.696 Jumlah Piutang Pajak 10.471.504.253 7.853.628.189 5.235.752.126 2.617.876.063 26.178.760.631

Kode Perk |

Uraian |

Umur Piutang Pajak | Jumlah |

|||

Kurang dari 1 Tahun |

1

Tahun, dan Kurang Dari 3 Tahun |

3

Tahun, dan Kurang Dari 5 Tahun |

5 Tahun atau lebih |

|||

| Per 30-06-2008 | ||||||

| 113125 | PPh Pasal 25 Orang Pribadi | 332.546.282 | 249.409.712 | 166.273.141 | 83.136.571 | 831.365.705 |

| 113126 | PPh Pasal 25 Badan | 3.604.083.885 | 2.703.062.913 | 1.802.041.942 | 901.020.971 | 9.010.209.711 |

| 113121 | PPh Pasal 21 | 418.904.526 | 298.469.475 | 198.979.650 | 99.489.825 | 994.898.250 |

| 113122 | PPh Pasal 22 | 30.528.466 | 22.896.350 | 15.264.233 | 7.632.117 | 76.321.165 |

| 113124 | PPh Pasal 23/26 | 898.545.499 | 673.909.125 | 449.272.750 | 224.636.375 | 2.246.363.749 |

| 113128 | PPh Pasal 4 (2) | 345.284.681 | 258.963.511 | 172.642.341 | 86.321.170 | 863.211.703 |

| 113131 | PPN | 4.094.929.537 | 3.071.197.152 | 2.047.464.768 | 1.023.732.384 | 10.237.323.842 |

| 113141 | PPnBM | 31.289.886 | 23.467.414 | 15.644.943 | 7.822.471 | 78.224.715 |

| 113174 | Bunga Penagihan | 212.761.504 | 159.571.128 | 106.380.752 | 53.190.376 | 531.903.761 |

| Jumlah Piutang Pajak | 9.947.929.040 | 7.460.946.780 | 4.973.964.520 | 2.486.982.260 | 24.869.822.600 | |

- Data Piutang Pajak yang telah daluwarsa dan Piutang Pajak

yang telah diajukan Usul Penghapusan Per 30 Juni 2008.

Kode Perkiraan Uraian Daluwarsa Piutang Pajak yang

Telah Diajukan Usul

Penghapusan113125 PPh Pasal 25 Orang Pribadi 83.136.571 66.509.256 113126 PPh Pasal 25 Badan 901.020.971 720.816.777 113121 PPh Pasal 21 99.489.825 79.591.860 113122 PPh Pasal 22 7.632.117 6.105.693 113124 PPh Pasal 23/26 224.636.375 179.709.100 113128 PPh Pasal 4 (2) 86.321.170 69.056.936 113131 PPN 1.023.732.384 818.985.907 113141 PPnBM 7.822.471 6.257.977 113173 Bunga Penagihan 53.190.376 42.552.301 Total 2.486.982.260 1.989.585.808

- Dalam tahun 2008 menerima salinan Surat Keputusan Menteri

Keuangan Republik Indonesia Nomor 2X0/KMK.03/2008 tentang Penghapusan

Piutang Pajak untuk WP yang terdaftar di KPP Pratama XY dengan rincian

per jenis pajak sebagai berikut:

SKP Uraian Piutang Pajak yang Telah

Mendapat SK Penghapusan00001/XXX/XX/XXX/95 PPh Pasal 25 Orang Pribadi 49.881.942 00010/XXX/XX/XXX/95 PPh Pasal 25 Badan 540.612.583 00100/XXX/XX/XXX/95 PPh Pasal 21 59.693.895 01000/XXX/XX/XXX/95 PPh Pasal 22 4.579.270 10000/XXX/XX/XXX/95 PPh Pasal 23/26 134.781.825 00011/XXX/XX/XXX/95 PPh Pasal 4 (2) 69.056.936 00110/XXX/XX/XXX/95 PPN 614.239.430 Total 1.472.845.882

- Data surat ketetapan pajak yang diajukan Keberatan dan

Banding Per 30 Juni 2008

Kode Perkiraan Uraian SKP Nominal (Rp) 113125 PPh Pasal 25 Orang Pribadi 5 99.763.885 113126 PPh Pasal 25 Badan 3 1.081.225.165 113121 PPh Pasal 21 7 119.387.790 113122 PPh Pasal 22 5 9.158.540 113124 PPh Pasal 23/26 6 269.563.650 Total 26 1.579.099.030

- Jumlah sita jaminan atas piutang selama tahun 2008 sebesar Rp5.920.163.334,00 yang terdapat Sita jaminan atas piutang terdiri atas 9 bidang tanah, 1 buah gedung dan bangunan, 2 mobil sedan merk Honda Accord Tahun 2007 dan 5 mobil kijang tahun 2006.

- Pembuatan Formulir Jurnal Aset

Formulir jurnal aset

dibuat sesuai

dengan format yang telah disediakan, mengisi dan menandatangani. Bentuk

Formulir jurnal aset yang dibuat oleh A pada KPP Pratama XY sebagai

berikut:

2 Januari 2008

2 Januari 2008

- Mencatat Saldo Awal Piutang Pajak

FORMULIR JURNAL ASET

Kementerian Negara : (015) Keuangan Nomor Dokumen : 015.01.08.00001 Eselon I : (04) Direktorat Jenderal Pajak Tanggal : 02-01-2008 Wilayah : ...... ............................... Tahun Anggaran : 2008 Satuan Kerja : ...... ..............................

Jenis Jurnal Aset Periode (Bulan) : Jan-08 Kas Di Bendahara Penerima

Persediaan Keterangan : Untuk mencatat saldo awal piutang pajak dalam neraca tahun 2008 Kas Di Bendahara Pembayar Aset Tetap X Piutang ...................... Nomor

UrutKode Perkiraan

Uraian Nama Perkiraan D/K Rupiah (IDR)

113125

113126

113121

113122

113124

113128

113131

113141

311311PPh Pasal 25 Orang Pribadi

PPh Pasal 25 Badan

PPh Pasal 21

PPh Pasal 22

PPh Pasal 23/26

PPh Pasal 4 (2)

PPN

Bunga Penagihan

EDL Cadangan PiutangD

D

D

D

D

D

D

D

K875.121.795

9.484.431.275

1.047.261.315

80.338.068

2.364.593.420

908.643.898

10.776.130.360

559.898.696

26.178.760.631

Dibuat Oleh:

Tanggal

NIPDibuat Oleh:

Tanggal

NIPDibuat Oleh:

Tanggal

NIP

- Mencatat Besarnya Penyisihan Piutang Pajak Tak Tertagih

FORMULIR JURNAL ASET

Kementerian Negara : (015) Keuangan Nomor Dokumen : 015.01.08.00001 Eselon I : (04) Direktorat Jenderal Pajak Tanggal : 02-01-2008 Wilayah : ...... ............................... Tahun Anggaran : 2008 Satuan Kerja : ...... ..............................

Jenis Jurnal Aset Periode (Bulan) : Jan-08 Kas Di Bendahara Penerima

Persediaan Keterangan : Untuk mencatat saldo awal penyisihan piutang pajak tak tertagih dalam neraca tahun 2008 Kas Di Bendahara Pembayar Aset Tetap X Piutang ...................... Nomor

UrutKode Perkiraan

Uraian Nama Perkiraan D/K Rupiah (IDR)

311311

XXXXX

EDL Cadangan Piutang

Penyisihan Piutang Pajak Tak Tertagih

D

K

2.617.876.063

(2.617.876.063)

Dibuat Oleh:

Tanggal

NIPDibuat Oleh:

Tanggal

NIPDibuat Oleh:

Tanggal

NIP

- Mencatat Penyesuaian Saldo Piutang Pajak

FORMULIR JURNAL ASET

Kementerian Negara : (015) Keuangan Nomor Dokumen : 015.06.08.00001 Eselon I : (04) Direktorat Jenderal Pajak Tanggal : 30-06-2008 Wilayah : 320 Kantor Wilayah Direktorat Jenderal Pajak ABC Tahun Anggaran : 2008 Satuan Kerja : 12345 Kantor Pelayanan Pajak Pratama XYZ

Jenis Jurnal Aset Periode (Bulan) : Jun-08 Kas Di Bendahara Penerima

Persediaan Keterangan : Untuk mencatat penyesuaian saldo piutang pajak di neraca per 30 Juni 2008 Kas Di Bendahara Pembayar Aset Tetap X Piutang ...................... Nomor

UrutKode Perkiraan

Uraian Nama Perkiraan D/K Rupiah (IDR)

113125

113126

113121

113122

113124

113128

113131

113141

311311PPh Pasal 25 Orang Pribadi

PPh Pasal 25 Badan

PPh Pasal 21

PPh Pasal 22

PPh Pasal 23/26

PPh Pasal 4 (2)

PPN

Bunga Penagihan

EDL Cadangan PiutangD

D

D

D

D

D

D

D

K(43.756.090)

(474.221.564)

(52.363.066)

(4.016.903)

(118.229.671)

(45.432.195)

(538.806.518)

(27.994.935)

(1.308.938.032)

Dibuat Oleh:

Tanggal 5 Juli 2008

A

NIP 060000001Disetujui Oleh:

Tanggal 5 Juli 2008

B

NIP 060000002Direkam Oleh:

Tanggal 5 Juli 2008

C

NIP 060000001

- Mencatat Penyesuaian Penyisihan Pajak Tak Tertagih

FORMULIR JURNAL ASET

Kementerian Negara : (015) Keuangan Nomor Dokumen : 015.06.08.00001 Eselon I : (04) Direktorat Jenderal Pajak Tanggal : 30-06-2008 Wilayah : ...... ............................... Tahun Anggaran : 2008 Satuan Kerja : ...... ..............................

Jenis Jurnal Aset Periode (Bulan) : Jun-08 Kas Di Bendahara Penerima

Persediaan Keterangan : Untuk mencatat penyesuaian saldo penyisihan piutang pajak tak tertagih dalam neraca per 30 Juni 2008 Kas Di Bendahara Pembayar Aset Tetap X Piutang ...................... Nomor

UrutKode Perkiraan

Uraian Nama Perkiraan D/K Rupiah (IDR)

311311

XXXXX

EDL Cadangan Piutang

Penyisihan Piutang Pajak Tak Tertagih

D

K

130.893.803

(130.893.803)

Dibuat Oleh:

Tanggal

NIPDibuat Oleh:

Tanggal

NIPDibuat Oleh:

Tanggal

NIP

- Perekaman Data Piutang Pajak

Setelah formulir jurnal

aset ditandatangani, selanjutnya formulir jurnal aset tersebut direkam

ke dalam aplikasi yang tersedia. Aplikasi yang digunakan adalah

aplikasi Sistem Akuntansi Instansi (SAI) yang telah disediakan oleh

Direktorat Jenderal Perbendaharaan. Perekaman saldo dilakukan hanya

sekali pada awal tahun saja, sedangkan periode selanjutnya hanya direkam

perubahan saldonya saja (sebagaimana Huruf B tanggal 2 Januari 2008 dan

30 Juni 2008).

- Posting dan Mencetak Laporan

Data Piutang Pajak yang

selesai direkam ke dalam SAI, selanjutnya dilaksanakan posting agar

saldo Piutang Pajak yang telah direkam dapat ditampilkan di neraca.

Apabila transaksi yang dilaksanakan belum dilakukan posting, maka data

di dalam sistem belum dapat diproses lebih lanjut. Untuk mengetahui

saldo Piutang Pajak pada neraca dapat dilakukan dengan beberapa cara

yang diantaranya sebagai berikut:

| 1) | Mencetak Neraca pada Menu Laporan dalam aplikasi SAK. Data Piutang Pajak yang tersaji di Neraca dalam bentuk total Piutang Pajak. |

| 2) | Mencetak Neraca Percobaan pada Menu Laporan dalam aplikasi SAK. Data Piutang Pajak yang tersaji dalam Neraca Percobaan terinci menurut jenis pajak. Rincian Piutang Pajak tersebut dapat digunakan sebagai bahan pembanding dengan rincian Piutang Pajak dalam Laporan Perkembangan Piutang Pajak. |

| 3) | Mencetak Buku Besar Piutang Pajak pada menu laporan dalam aplikasi SAK. Data Piutang Pajak tersaji per transaksi Piutang Pajak dan per kode akun dari masing-masing Piutang Pajak. |

- Rekonsiliasi Data Piutang Pajak

Rekonsiliasi data

dilaksanakan antara Subbagian Umum dan Seksi Penagihan. Rekonsiliasi

data Piutang Pajak dilakukan untuk mencocokkan kebenaran subtansi data

Piutang Pajak yang tersaji di neraca KPP Pratama XY sebagaimana huruf D

di atas, dengan Laporan Perkembangan Piutang Pajak. Rekonsiliasi

dilakukan sekurang-kurangnya dua kali dalam setahun, yaitu setiap akhir

Semester I dan setiap akhir tahun sebelum berakhirnya penyusunan

Laporan Keuangan. Apabila berdasarkan hasil rekonsiliasi terdapat

perbedaan data antara Piutang Pajak yang tersaji di neraca dan Piutang

Pajak pada laporan Perkembangan Piutang Pajak, maka terhadap selisih

tersebut dibuatkan jurnal koreksi untuk menyesuaikan saldo akun Piutang

Pajak dengan menggunakan formulir jurnal koreksi.

Formulir Jurnal Aset:

Formulir Jurnal Aset:

|

FORMULIR

JURNAL ASET

|

||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||

| Nomor Urut |

Kode

Perkiraan |

Uraian Nama Perkiraan | D/K | Rupiah (IDR) | ||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||

Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi antara Subbagian Umum dan Seksi Penagihan dengan format sebagaimana Lampiran II. Berita Acara Rekonsiliasi tersebut dilampiri dengan rincian Piutang Pajak berdasarkan jenis pajak, umur piutang, jumlah piutang yang diajukan penghapusan dan jumlah Piutang Pajak yang dihapuskan dalam tahun berjalan.

- Penyajian Piutang Pajak di Neraca

Berdasarkan data transaksi

sebagaimana tersebut di atas, maka penyajian Piutang Pajak di neraca

adalah sebagai berikut :

1 Januari 2008

1 Januari 2008

ASET

|

KEWAJIBAN

EKUITAS DANA LANCAR

EKUITAS DANA INVESTASI

|

30 Juni 2008

ASET

|

KEWAJIBAN

EKUITAS DANA LANCAR

EKUITAS DANA INVESTASI

|

- Penjelasan dan Pengungkapan Piutang Pajak dalam CaLK

Berikut adalah contoh

pengungkapan

Piutang Pajak dalam Laporan Keuangan KPP Pratama XY Semester I Tahun

2008. Catatan dan pengungkapan Piutang Pajak dalam Catatan atas Laporan

Keuangan KPP Pratama XY terdapat pada Huruf C.2.1 2. Piutang Pajak

sebagaimana contoh pengungkapan berikut:

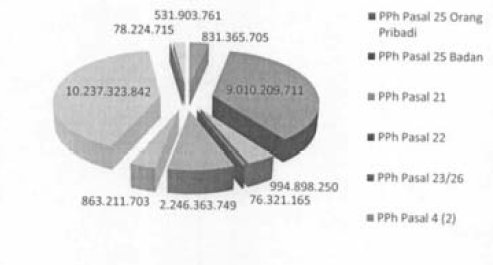

Gambar D.2 Komposisi per Jenis Piutang Pajak Per 30 Juni 2008 (dalam Rupiah)  |

|

Gambar D.2.b

Komposisi per Jenis Piutang Pajak Per 30 Juni 2008 (dalam Rupiah)

|

| LAMPIRAN I | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | 08/PJ/2009 | |

| TANGGAL | : | 2 FEBRUARI 2009 | |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

Bentuk Formulir Jurnal Aset adalah sebagai berikut:

FORMULIR JURNAL ASET

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Petunjuk Pengisian Formulir Jurnal Aset:

| No. | URAIAN | PENGISIAN |

| 1. | Kementerian Negara/Lembaga | Diisi dengan kode dan uraian kementrian negara/lembaga. |

| 2. | Eselon I | Diisi dengan kode dan uraian unit eselon I |

| 3. | Wilayah | Diisi dengan kode dan uraian kantor wilayah/propinsi. |

| 4. | Satuan Kerja | Diisi dengan kode/uraian satuan kerja. |

| 5. | No. Dokumen | Diisi dengan no. dokumen yang ditetapkan untuk Formulir Jurnal Aset. Nomor Formulir Jurnal Aset ditetapkan oleh setiap unit akuntansi pembuat Formulir Jurnal Aset dengan menggunakan format "BABT00000" dimana BA = kode 3 digit Kementerian Negara/Lembaga, B = bulan, T = tahun, dan 00000 = no. urut. |

| 6. | Tanggal | Diisi

dengan tanggal pembuatan laporan sbb: |

| 7. | Tahun anggaran | Diisi dengan periode tahun anggaran yang dilaporkan. |

| 8. | Periode/Bulan | Diisi

dengan periode transaksi yang dilaporkan. Contoh: 01-01-2001 s.d 31-01-2001/Januari |

| 9. | Keterangan | Diisi dengan penjelasan mengenai sifat dari transaksi yang dibuat Formulir Jurnal Aset. |

| 10. | Jenis Jurnal Aset | Diisi dengan 6 pilihan jenis jurnal yang sesuai |

| 11. | No. Urut | Diisi dengan nomor urut transaksi dengan rincian debet atau kredit |

| 12. | Kode Perkiraan | Diisi dengan 6 (enam) digit untuk kode perkiraan |

| 13. | Uraian Nama Perkiraan | Diisi dengan nama perkiraan sesuai dengan kode perkiraan pada kolom 13 |

| 14. | Rupiah | Diisi dengan jumlah rupiah yang didebet atau dikredit. Jumlah kredit dibedakan dari jumlah debet dengan memasukkan tanda minus (-) didepan jumlah kredit untuk memungkinkan pengambilan jumlah. |

| 15. | Dibuat

oleh: Tanggal: |

Diisi dengan nama jelas dan tanda tangan staf yang membuat Formulir Jurnal Aset. Tanggal pembuatan Formulir Jurnal Aset ditulis pada tempat yang disediakan. |

| 16. | Disetujui

oleh: Tanggal: |

Diisi dengan nama jelas dan tanda tangan penanggungjawab yang meneliti dan menyetujui Formulir Jurnal Aset. Tanggal penandatanganan Formulir Jurnal Aset ditulis pada tempat yang disediakan. |

| 17. | Direkam

oleh: Tanggal |

Diisi dengan nama jelas dan tanda tangan staf yang merekam Formulir Jurnal Aset. Tanggal perekaman Formulir Jurnal Aset ditulis pada tempat yang disediakan. |

| LAMPIRAN II | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | 08/PJ/2009 | |

| TANGGAL | : | 2 FEBRUARI 2009 | |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

DEPARTEMEN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK ....................

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK ....................

BERITA ACARA REKONSILIASI

Nomor: ...............

Nomor: ...............

Pada hari ini ........... tanggal ............. bulan .............. tahun ............ telah diselenggarakan rekonsiliasi Data Piutang Pajak, antara Kepala Subbagian Umum yang selanjutnya disebut Penanggung Jawab Penyusunan Laporan Keuangan dengan Kepala Seksi Penagihan yang selanjutnya disebut Penanggung Jawab Laporan Perkembangan Piutang Pajak, masing-masing Kantor Pelayanan Pajak ...................

Penanggung Jawab Penyusunan Laporan Keuangan menyampaikan data dan atau dokumen berupa Neraca dan Neraca Percobaan UAKPA Kantor Pelayanan Pajak......... Per 30 Juni 20X0/31 Desember 20X0*). Sedangkan Penanggung Jawab Laporan Perkembangan Piutang Pajak menyampaikan data dan atau dokumen, berupa:

- Rincian Piutang Pajak Berdasarkan Jenis Pajak Per 30 Juni 20X0/31 Desember 20X0*).

- Rincian Piutang Pajak Berdasarkan Umur Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*).

- Rincian Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*) yang sedang diajukan pengurangan/pembetulan dan keberatan oleh Wajib Pajak.

- Rincian Piutang Pajak yang telah Daluwarsa, yang diusulkan penghapusan dan dihapus dalam tahun 20X0.

Demikian, berita acara ini dibuat untuk dilaksanakan sebagaimana mestinya.

| Kepala

Seksi Penagihan (Nama) (NIP) |

Mengetahui, Kepala Kantor, (Nama) (NIP) |

Kepala

Subbagian Umum (Nama) (NIP) |

*) Coret yang tidak perlu

| DEPARTEMEN KEUANGAN REPUBLIK INDONESIA | LAMPIRAN II: 1 | ||

| DIREKTORAT JENDERAL PAJAK | PERATURAN DIREKTUR JENDERAL PAJAK | ||

| KANTOR WILAYAH ..................... | NOMOR | : | 08/PJ/2009 |

| KANTOR PELAYANAN PAJAK .................. | TANGGAL | : | 2 FEBRUARI 2009 |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

RINCIAN PIUTANG PAJAK BERDASARKAN

JENIS PAJAK

KANTOR PELAYANAN PAJAK XXXXXXXX

PER 30-06-20X0/ 31-12-20X0*)

KANTOR PELAYANAN PAJAK XXXXXXXX

PER 30-06-20X0/ 31-12-20X0*)

| KODE PERKIRAAN |

JENIS PAJAK |

LAPORAN PERKEMBANGAN PIUTANG PAJAK | NERACA |

SELISIH |

KETERANGAN |

|||

| IDR (Rp) | USD ($) | Rate **) | Jumlah (Rp) | |||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

| 113125 | PPh Pasal 25 Orang Pribadi | |||||||

| 113126 | PPh Pasal 25 Badan | |||||||

| 113121 | PPh Pasal 21 | |||||||

| 113122 | PPh Pasal 22 | |||||||

| 113124 | PPh Pasal 23 | |||||||

| 113127 | PPh Pasal 26 | |||||||

| 113128 | PPh Pasal 4 (2) | |||||||

| 113131 | PPN | |||||||

| 113141 | PPnBM | |||||||

| 113151 | Piutang PBB Pedesaan | |||||||

| 113152 | Piutang PBB Perkotaan | |||||||

| 113153 | Piutang PBB Perkebunan | |||||||

| 113154 | Piutang PBB Kehutanan | |||||||

| 113155 | Piutang PBB Pertambangan | |||||||

| 113157 | Piutang BPHTB | |||||||

| 113172 | Piutang Pajak Tidak Langsung Lainnya | |||||||

| 113173 | Bunga Penagihan | |||||||

| Total | ||||||||

*) Coret yang

tidak perlu.

**) Kurs Tengah Bank Indonesia pada akhir periode akuntansi (per tanggal neraca)

**) Kurs Tengah Bank Indonesia pada akhir periode akuntansi (per tanggal neraca)

| DEPARTEMEN KEUANGAN REPUBLIK INDONESIA | LAMPIRAN II: 2 | ||

| DIREKTORAT JENDERAL PAJAK | PERATURAN DIREKTUR JENDERAL PAJAK | ||

| KANTOR WILAYAH ..................... | NOMOR | : | 08/PJ/2009 |

| KANTOR PELAYANAN PAJAK .................. | TANGGAL | : | 2 FEBRUARI 2009 |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

RINCIAN PIUTANG PAJAK BERDASARKAN

UMUR PIUTANG

PER 30 JUNI 20X0/ 31 DESEMBER 20X0*)

PER 30 JUNI 20X0/ 31 DESEMBER 20X0*)

| DEPARTEMEN KEUANGAN REPUBLIK INDONESIA | LAMPIRAN II: 3 | ||

| DIREKTORAT JENDERAL PAJAK | PERATURAN DIREKTUR JENDERAL PAJAK | ||

| KANTOR WILAYAH ..................... | NOMOR | : | 08/PJ/2009 |

| KANTOR PELAYANAN PAJAK .................. | TANGGAL | : | 2 FEBRUARI 2009 |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

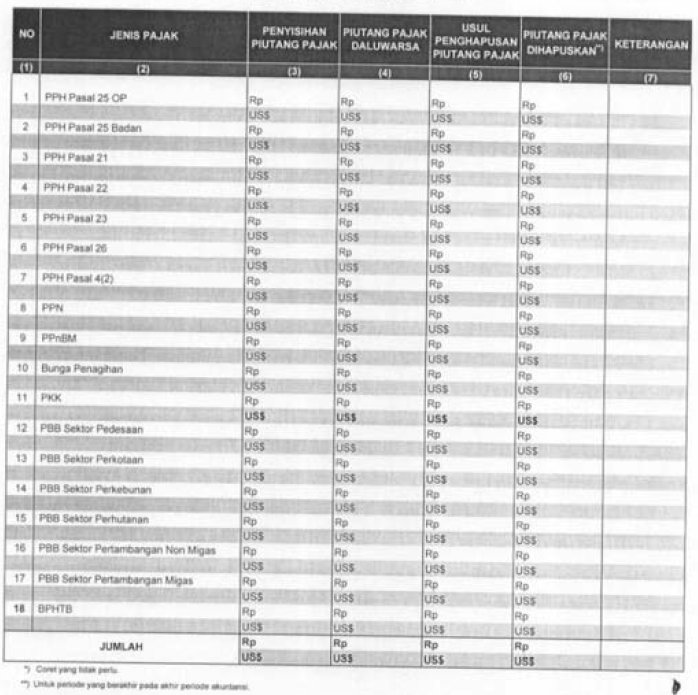

RINCIAN PENYISIHAN PIUTANG PAJAK,

PIUTANG PAJAK DALUWARSA,

PIUTANG PAJAK DIUSULKAN PENGHAPUSAN DAN PIUTANG PAJAK

DIHAPUSKAN

PER 30 JUNI 20X0/ 31 DESEMBER 20X0*)

PIUTANG PAJAK DIUSULKAN PENGHAPUSAN DAN PIUTANG PAJAK

DIHAPUSKAN

PER 30 JUNI 20X0/ 31 DESEMBER 20X0*)

| DEPARTEMEN KEUANGAN REPUBLIK INDONESIA | LAMPIRAN II: 4 | ||

| DIREKTORAT JENDERAL PAJAK | PERATURAN DIREKTUR JENDERAL PAJAK | ||

| KANTOR WILAYAH ..................... | NOMOR | : | 08/PJ/2009 |

| KANTOR PELAYANAN PAJAK .................. | TANGGAL | : | 2 FEBRUARI 2009 |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

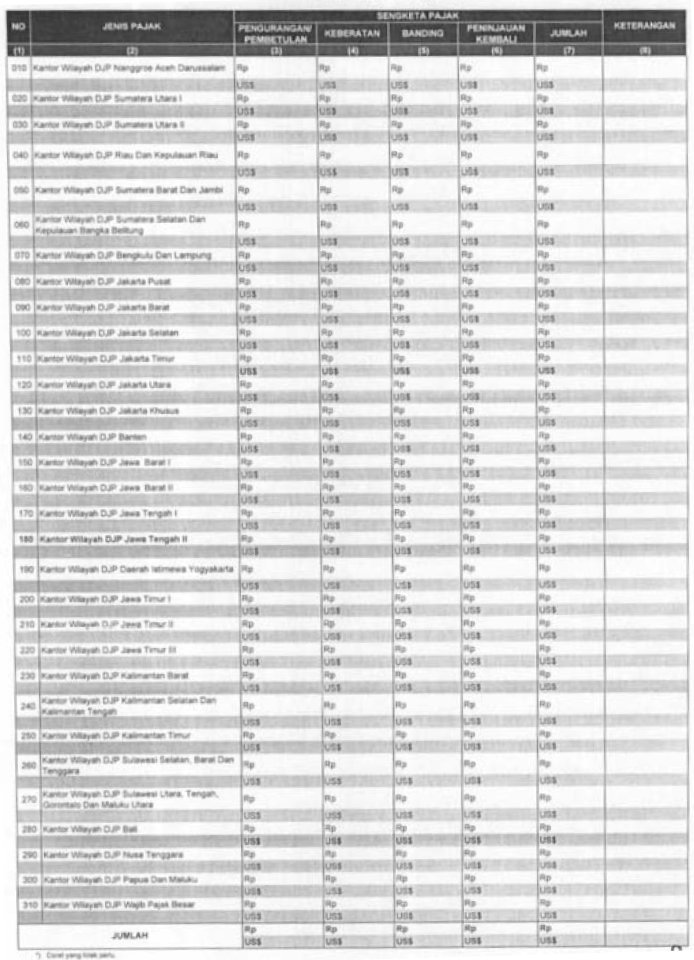

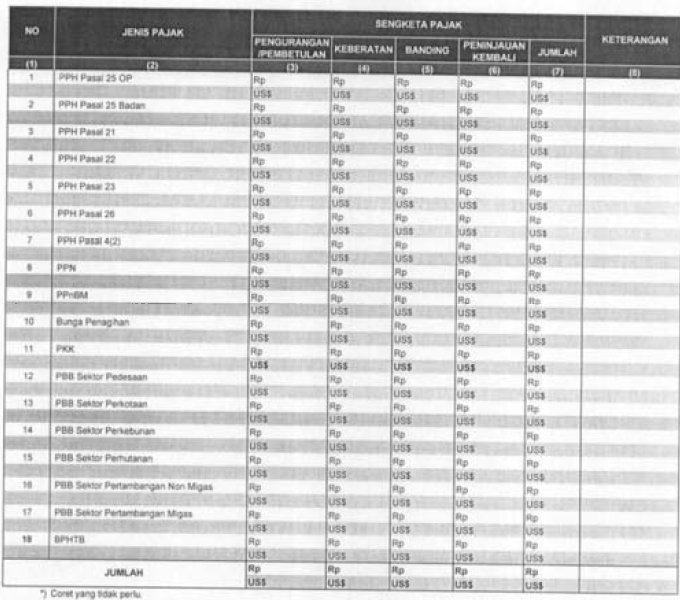

RINCIAN PIUTANG PAJAK YANG

DIAJUKAN KEBERATAN, BANDING DAN PENINJAUAN KEMBALI

PER 30 JUNI 20X0/ 31 DESEMBER 20X0*)

PER 30 JUNI 20X0/ 31 DESEMBER 20X0*)

| LAMPIRAN III | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | 08/PJ/2009 | |

| TANGGAL | : | 2 FEBRUARI 2009 | |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

DEPARTEMEN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK ....................

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK ....................

BERITA ACARA REKONSILIASI

Nomor: ...............

Nomor: ...............

Pada hari ini ........... tanggal ............. bulan .............. tahun ............ telah diselenggarakan rekonsiliasi Data Piutang Pajak, antara Kepala Bagian Umum yang selanjutnya disebut Penanggung Jawab Penyusunan Laporan Keuangan dengan Kepala Bidang Pemeriksaan, Penyidikan dan Penagihan Pajak yang selanjutnya disebut Penanggung Jawab laporan Perkembangan Piutang Pajak, masing-masing pada Kantor Wilayah Direktorat Jenderal Pajak......................

Penanggung Jawab Penyusunan Laporan Keuangan menyampaikan data dan atau dokumen berupa Neraca dan Neraca Percobaan UAPPA-W Kantor Wilayah Direktorat Jenderal Pajak......... Per 30 Juni 20X0/31 Desember 20X0*). Sedangkan Penanggung Jawab Laporan Perkembangan Piutang Pajak menyampaikan data dan atau dokumen, berupa:

- Rincian Piutang Pajak Berdasarkan Jenis Pajak Per 30 Juni 20X0/31 Desember 20X0*).

- Rincian Piutang Pajak Berdasarkan Umur Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*).

- Rincian Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*) yang sedang diajukan pengurangan/pembetulan, keberatan dan Banding oleh Wajib Pajak.

- Rincian Piutang Pajak yang telah Daluwarsa, yang diusulkan penghapusan dan dihapuskan dalam tahun 20X0.

Demikian, berita acara ini dibuat untuk dilaksanakan sebagaimana mestinya.

| Kepala

Bidang Pemeriksaan, Penyidikan dan Penagihan Pajak (Nama) (NIP) |

Mengetahui, Kepala Kantor, (Nama) (NIP) |

Kepala

Bagian Umum (Nama) (NIP) |

*) Coret yang tidak perlu

| DEPARTEMEN KEUANGAN REPUBLIK INDONESIA | LAMPIRAN III: 1 | ||

| DIREKTORAT JENDERAL PAJAK | PERATURAN DIREKTUR JENDERAL PAJAK | ||

| KANTOR WILAYAH DJP ..................... | NOMOR | : | 08/PJ/2009 |

| TANGGAL | : | 2 FEBRUARI 2009 | |

| TENTANG | : | PEDOMAN AKUNTANSI PIUTANG PAJAK | |

RINCIAN PIUTANG PAJAK BERDASARKAN

JENIS PAJAK

KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK XXXXXXXX

PER 30-06-20X0/ 31-12-20X0*)

KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK XXXXXXXX

PER 30-06-20X0/ 31-12-20X0*)

| KODE PERKIRAAN |

JENIS PAJAK |

LAPORAN PERKEMBANGAN PIUTANG PAJAK | NERACA |

SELISIH |

KETERANGAN |

|||

| IDR (Rp) | USD ($) | Rate **) | Jumlah (Rp) | |||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

| 113125 | PPh Pasal 25 Orang Pribadi | |||||||

| 113126 | PPh Pasal 25 Badan | |||||||

| 113121 | PPh Pasal 21 | |||||||

| 113122 | PPh Pasal 22 | |||||||

| 113124 | PPh Pasal 23 | |||||||

| 113127 | PPh Pasal 26 | |||||||

| 113128 | PPh Pasal 4 (2) | |||||||