|

Tabel Angka Sampel

Untuk jumlah data/populasi yang lebih besar, jumlah sampel dapat ditentukan sendiri dengan rumus sebagai berikut :

Keterangan : n=Jumlah Sampel N=Jumlah Populasi d=Selang Kepercayaan = 5% |

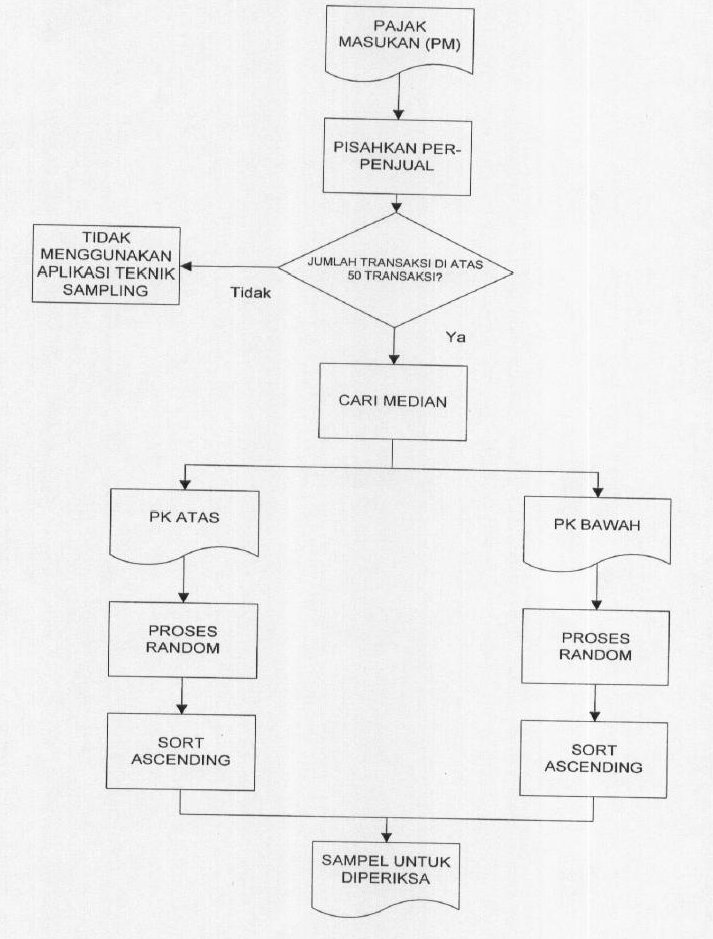

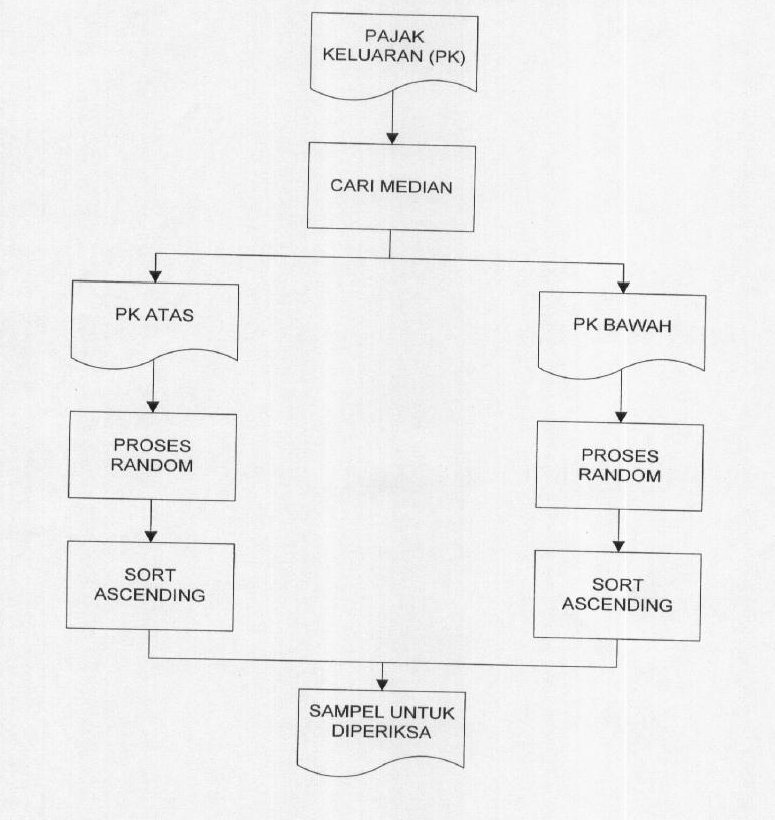

- Siapkan populasi. Populasi adalah daftar yang berisikan keseluruhan Faktur Pajak Keluaran, Faktur Pajak Masukan, dokumen Pemberitahuan Pabean Ekspor, dokumen Pemberitahuan Pabean Impor, dan/atau dokumen kontrak/SPK, dimana sampel akan diambil. Jika semua jenis dokumen tersebut ada, maka akan terdapat 5 (lima) kelompok populasi.

- Keluarkan populasi yang hanya berisi data kurang dari 100 transaksi, yang berarti tidak dilakukan sampling.

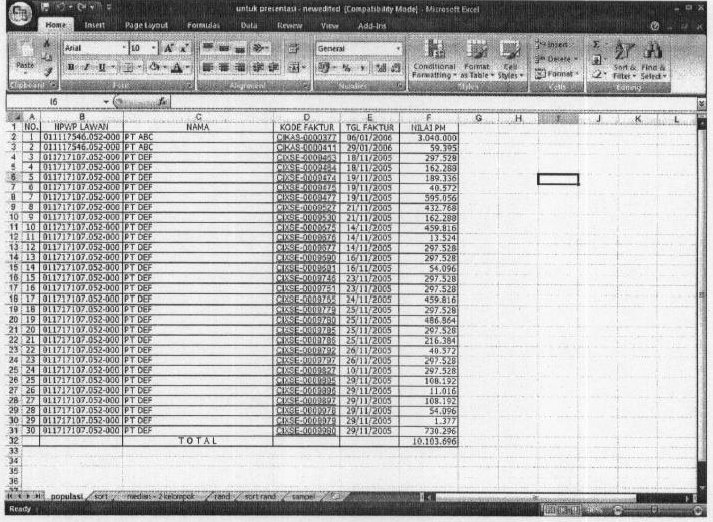

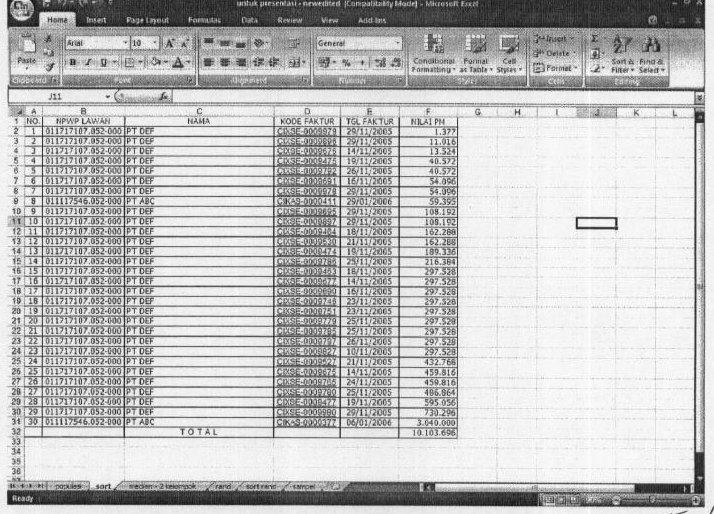

- Sortir data populasi berdasarkan nilai Faktur Pajak Masukan, nilai Faktu Pajak Keluaran, nilai ekspor, nilai impor, dan/atau nilai kontrak/SPK secara ascending (dari kecil ke besar).

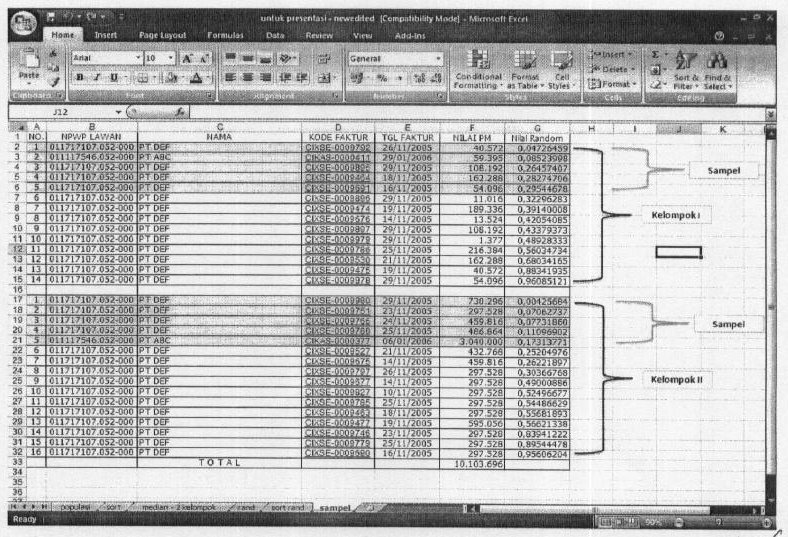

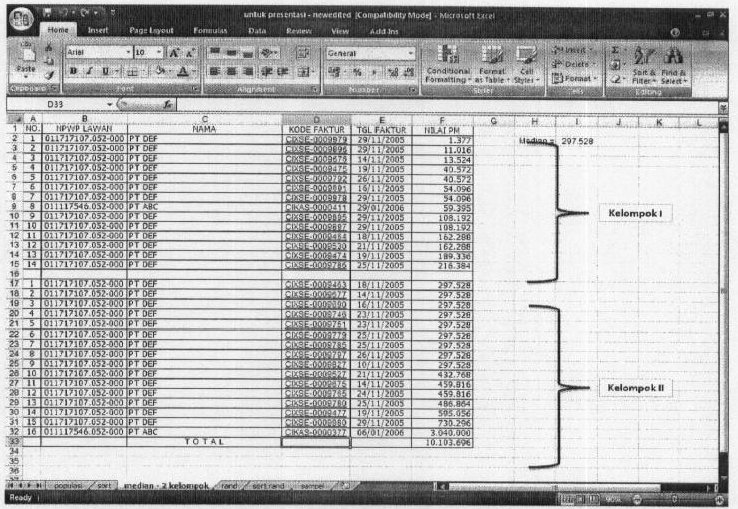

- Ambil Median dari data yang ada dan di kelompokkan menjadi 2 (dua) kelompok. Kelompok Pertama adalah kelompok yang berada di atas median dan kelompok yang kedua adalah kelompok yang berada di bawah median. Dengan menggunakan Microsoft Excel kita bisa menggunakan formula "=MEDIAN (cell:cell)"

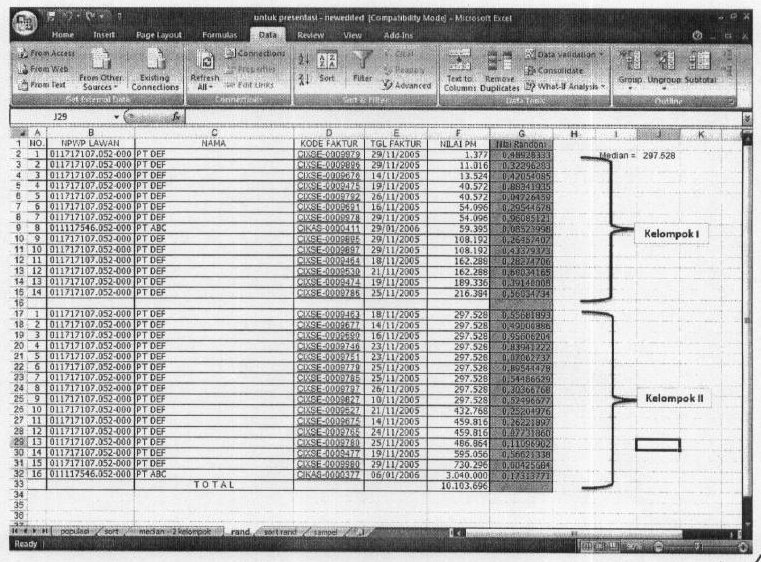

- Untuk setiap kelompok, lakukan Random Sampling pada tiap nilai Faktur Pajak Masukan dan Faktur Pajak Keluaran. Dengan menggunakan Microsoft Excel kita bisa menggunakan formula "=RAND()", kemudian copy formula tersebut ke seluruh cell. Setelah menggunakan Random Sampling. setiap nilai Faktur Pajak Masukan, Faktur Pajak Keluaran, nilai ekspor, nilai impor, dan/atau nilai kontrak/SPK akan mempunyai nilai random masing-masing.

- Agar nilai random tersebut di atas tidak berubah-ubah, maka nilai random tersebut harus diubah menjadi value. Dengan menggunakan Microsoft Excel kita bisa menggunakan perintah : copy ----> edit ---> paste special ---->value.

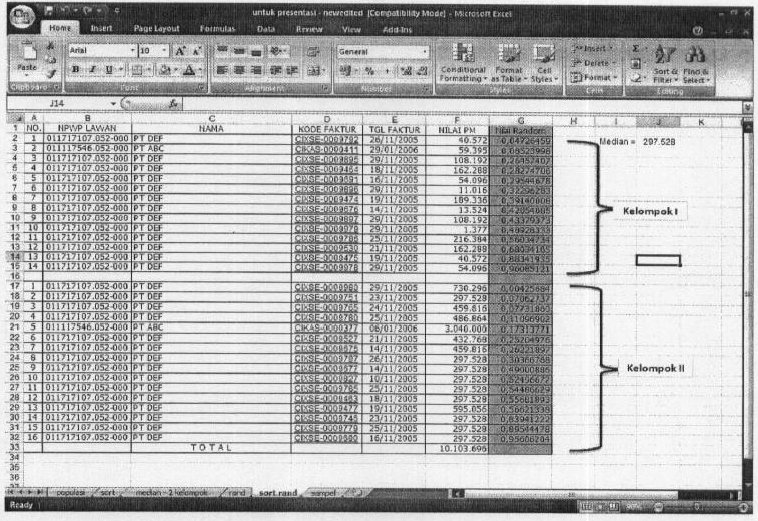

- Untuk setiap kelompok, sortir nilai random tersebut secara ascending (dari kecil ke besar).

- Ambil sampel yang akan diuji, dengan urutan dari atas ke bawah, sebesar sampel yang dibutuhkan sesuai dengan Tabel Angka Sampel di atas. Misal 286 sampel dari 1.000 populasi. Jumlah sampel yang diambil dari masing-masing kelompok ditentukan secara proporsional dengan jumlah masing-masing kelompok dibandingkan dengan jumlah seluruh populasi. Misal kelompok pertama terdiri dari 500 populasi. Maka jumlah sampel yang diambil dari kelompok pertama adalah 500:1000X286=143.

- Uji kebenaran dan kelengkapan Faktur Pajak Masukan, Faktur Pajak Keluaran, dokumen Pemberitahuan Pabean Ekspor, dokumen Pemberitahuan Pabean Impor, kontrak/SPK dari sampel tersebut diatas.

- Tentukan Populasi (sesuai dengan jenis dokumen)

- Sort Populasi (ascending)

- Tentukan Median dan Bagi Ke dalam Dua Kelompok

- Tentukan Nilai Random

- Sort Nilai Random

- Ambil Sampel, dalam kasus ini kita asumsikan ambil 5 sampel dari masing-masing kelompok