TATA CARA PENERIMAAN SPT

TAHUNAN/e-SPT TAHUNAN

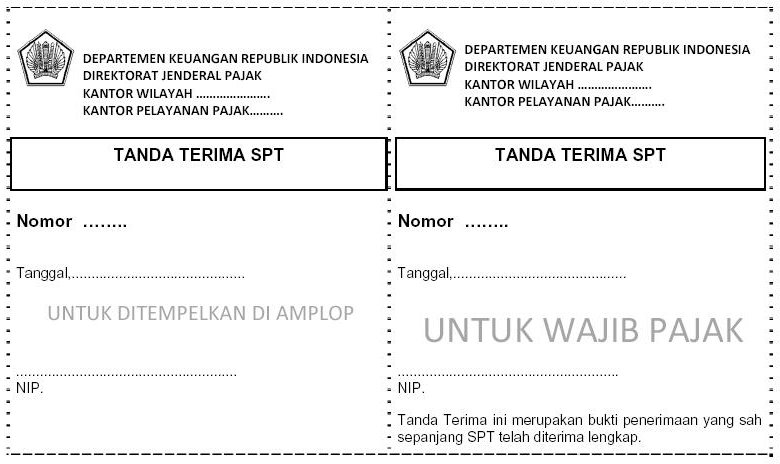

- Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan cara SPT dimasukkan ke dalam amplop tertutup yang telah ditulis dengan Nama Wajib Pajak, NPWP, Tahun Pajak, dan Status SPT (Nihil/Kurang Bayar/Lebih Bayar), serta Nomor telepon yang dapat dihubungi dan menyerahkannya kepada Petugas TPT atau Pojok Pajak/Mobil Pajak/Drop Box.

- Petugas TPT/ Pojok Pajak/Mobil Pajak/Drop Box menerima amplop tertutup yang berisi SPT Tahunan/e-SPT Tahunan dari Wajib Pajak, termasuk dari Wajib Pajak yang tidak terdaftar di wilayah kerja KPP dimana TPT/ Pojok Pajak/Mobil Pajak/Drop Box tersebut berada, dan langsung memberikan Tanda Terima SPT tanpa didahului penelitian atas kelengkapan SPT, untuk selanjutnya diserahkan kepada Wajib Pajak.

- KPP yang menerima SPT Wajib Pajak selain yang terdaftar di KPP tersebut, mengirimkan SPT Wajib Pajak ke KPP ditempat Wajib Pajak terdaftar paling lambat dalam jangka waktu 10 (sepuluh) hari, kecuali untuk SPT Lebih Bayar (LB) paling lambat dalam jangka waktu 3 (tiga) hari sejak SPT diterima dengan melampirkan Daftar Nominatif dan membuat Surat Pengiriman SPT per KPP tempat Wajib Pajak terdaftar.

- KPP melakukan penelitian atas kelengkapan SPT paling lama dalam jangka waktu 2 (dua) bulan setelah SPT diterima sebagaimana dimaksud pada Pasal 5 ayat (1), kecuali untuk SPT Lebih Bayar dalam jangka waktu paling lama 14 (empat belas) hari kerja. Apabila berdasarkan hasil penelitian SPT Tahunan/e-SPT Tahunan dinyatakan tidak lengkap, terhadap Wajib Pajak dikirimkan Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan.

- Atas permintaan kelengkapan SPT tersebut, paling lambat 30 hari sejak tanggal Surat Permintaan Kelengkapan SPT, Wajib Pajak wajib menyampaikan kelengkapan SPT Tahunan/e-SPT Tahunan ke KPP dimana Wajib Pajak terdaftar dan menyerahkannya kepada Petugas TPT.

- Petugas TPT menerima dan meneliti kelengkapan SPT yang diminta, selanjutnya mencetak Bukti Penerimaan Surat (BPS) dan menyerahkannya kepada Wajib Pajak.

- Apabila sampai batas waktu 30 hari sejak tanggal Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan telah terlampaui dan Wajib Pajak belum menyampaikan kelengkapan SPT, maka SPT dianggap tidak disampaikan dan kepada Wajib Pajak dikirimkan surat pemberitahuan yang menyatakan bahwa SPT Tahunan/e-SPT Tahunan dianggap tidak disampaikan.

- Terhadap SPT yang telah dilakukan penelitian dan dinyatakan lengkap, dilakukan perekaman Tanda Terima SPT dan dilanjutkan dengan perekaman detil SPT pada aplikasi Sistem Informasi Direktorat Jenderal Pajak.

- Jangka waktu perekaman SPT ditetapkan paling lambat 1 (satu) bulan sejak SPT Lebih Bayar (LB) diterima lengkap atau 3 (tiga) bulan sejak SPT Kurang Bayar (KB)/Nihil (N) diterima lengkap.

| LAMPIRAN II | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

Petunjuk Penomoran Tanda Terima:

- Nomor harus prenumbered.

- Tanda terima diberi nomor urut dari nomor 1 dan seterusnya.

- Diberi tanggal, ditandatangani oleh petugas dan dibubuhi stempel.

| LAMPIRAN III.1 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA SPT 1770 (LENGKAP)

YANG DISAMPAIKAN DALAM BENTUK KERTAS

YANG DISAMPAIKAN DALAM BENTUK KERTAS

SPT 1770 dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir Baku | |

| 01 | SPT Tahunan PPh WP Orang Pribadi / SPT 1770 Induk (Formulir 1770) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia. |

| 02 | Lampiran I SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 – I hal.1 dan hal. 2) | Wajib diisi dan disampaikan sebagai dasar penghitungan penghasilan neto fiskal. Dalam hal terdapat elemen yang tidak dapat diisi, elemen tersebut diisi nihil atau (-). |

| 03 | Lampiran II SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - II) | Wajib diisi dan disampaikan apabila ada pemotongan/pemungutan PPh oleh pihak lain (tidak termasuk yang bersifat final) dan PPh ditanggung Pemerintah serta penghasilan neto dan pajak atas penghasilan yang dibayar/dipotong/terutang di luar negeri. Dalamhal tidak ada penghasilan dimaksud, formulir ini diisi nihil atau (-) |

| 04 | Lampiran III SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - III) | Wajib diisi dan disampaikan apabila ada penghasilan yang telah dikenakan pajak bersifat final, dikenakan pajak tersendiri, penghasilan pengusaha tertentu serta penghasilan yang tidak termasuk objek pajak dan penghasilan istri yang dikenakan pajak secara terpisah. Dalam hal tidak ada penghasilan dimaksud,formulir ini diisi nihil atau (-) |

| 05 | Lampiran IV SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - IV) | Wajib diisi dan disampaikan untuk melaporkan jumlah harta dan kewajiban/utang pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki; isteri yang telah hidup berpisah, isteri yang melakukan perjanjian pemisahan harta dan penghasilan. Dalam hal tidak ada harta atau kewajiban dimaksud, formulir ini diisi nihil atau (-) |

| II | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Hanya wajib disampaikan apabila pada angka 19.a Formulir 1770 ada pembayaran atas PPh yang kurang dibayar. |

| 02 | Neraca dan Laporan Laba/Rugi sesuai tahun pajak SPT yang bersangkutan | Wajib disampaikan apabila WP menyelenggarakan pembukuan. |

| 03 | Rekapitulasi bulanan peredaran/ penerimaan bruto sesuai tahun pajak SPT yang bersangkutan | Wajib disampaikan apabila WP menggunakan Norma Penghitungan Penghasilan Neto. |

| 04 | Daftar

Jumlah Penghasilan dan Pembayaran PPh Pasal 25 dari masing-masing

tempat usaha/gerai (outlet) |

Wajib diisi dan disampaikan oleh WP OP Pengusaha Tertentu. |

| 05 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 06 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| 07 | Surat Keterangan Kematian | Wajib disampaikan apabila WP telah meninggal dunia dan SPT Tahunan ditandatangani oleh ahli waris. |

| 08 | Penghitungan angsuran PPh Pasal 25 tahun berikutnya | Wajib

disampaikan apabila WP mengisi huruf F.b. Formulir 1770, karena

terdapat : - sisa kerugian tahun sebelumnya yang dikompensasikan; - penghasilan tidak teratur. |

| 09 | Perhitungan Kompensasi Kerugian | Wajib disampaikan apabila WP mengkompensasikan kerugian tahun sebelumnya. |

| 10 | Penghitungan Pajak Penghasilan terutang bagi WP kawin pisah harta | Wajib disampaikan apabila WP kawin dengan perjanjian pemisahan harta dan penghasilan dengan melampirkan perjanjian dimaksud. |

| 11 | Bukti Pemotongan/Pemungutan oleh pihak lain/ditanggung pemerintah dan yang dibayar /dipotong di luar negeri |

Wajib disampaikan oleh WP yang mengkreditkan PPh yang dipotong/dipungut oleh pihak lain/ditanggung pemerintah dan yang dibayar/dipotong diluar negeri |

| 12 | Fotokopi

tanda bukti pembayaran fiskal luar negeri (TBPFLN) |

Wajib disampaikan apabila terdapat kredit pajak fiskal luar negeri |

| III | Lampiran Khusus | |

| 01 | Daftar Susunan Keluarga yang menjadi tanggungan Wajib Pajak | Wajib disampaikan apabila WP mempunyai tanggungan keluarga dan daftar tersebut memuat nama, tanggal lahir, hubungan keluarga dan pekerjaan. |

| 02 | Lembar

"Data Identitas Wajib Pajak" |

Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 yang bersangkutan.

| LAMPIRAN III.1.a | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1770 (LENGKAP)

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

e-SPT 1770 yang disampaikan dengan menggunakan media elektronik dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir SPT Tahunan PPh WP Orang Pribadi / SPT 1770 Induk (Formulir 1770) |

Wajib disampaikan setelah diisi lengkap dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia sesuai dengan data dalam Media Digitalnya. |

| II | Media Digital yang berisi : | |

| 01 | Data

Digital SPT Tahunan PPh WP Orang Pribadi / SPT 1770 Induk (Formulir 1770) |

Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya. |

| 02 | Data

Digital Lampiran I SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 – I) |

Wajib diisi dan disampaikan sebagai dasar penghitungan penghasilan neto fiskal. Dalam hal tidak ada penghasilan dimaksud, data ini diisi angka 0 (nol). |

| 03 | Data

Digital Lampiran II SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - II) |

Wajib diisi dan disampaikan apabila ada pemotongan/pemungutan PPh oleh pihak lain (tidak termasuk yang bersifat final) dan PPh ditanggung Pemerintah serta penghasilan neto dan pajak atas penghasilan yang dibayar/dipotong/terutang di luar negeri. Dalamhal tidak ada penghasilan dimaksud, data ini diisi angka 0 (nol). |

| 04 | Data

Digital Lampiran III SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - III) |

Wajib diisi dan disampaikan apabila ada penghasilan yang telah dikenakan pajak bersifat final, dikenakan pajak tersendiri, penghasilan pengusaha tertentu serta penghasilan yang tidak termasuk objek pajak dan penghasilan istri yang dikenakan pajak secara terpisah. Dalam hal tidak ada penghasilan dimaksud, dataini diisi angka 0 (nol). |

| 05 | Data

Digital Lampiran IV SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - IV) |

Wajib diisi dan disampaikan untuk melaporkan jumlah harta dan kewajiban/utang pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki; isteri yang telah hidup berpisah, isteri yang melakukan perjanjian pemisahan harta dan penghasilan. Dalam hal tidak ada penghasilan dimaksud, data ini diisi angka 0 (nol) |

| III | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Hanya wajib disampaikan apabila pada angka 19.a ada pembayaran atas PPh yang kurang dibayar. |

| 02 | Neraca dan Laporan Laba/Rugi sesuai tahun pajak SPT yang bersangkutan | Wajib disampaikan apabila WP menyelenggarakan pembukuan. |

| 03 | Rekapitulasi bulanan peredaran/ penerimaan bruto sesuai tahun pajak SPT yang bersangkutan | Wajib disampaikan apabila WP menggunakan Norma Penghitungan Penghasilan Neto. |

| 04 | Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25 dari masing-masing tempat usaha/gerai (outlet) | Wajib diisi dan disampaikan oleh WP OP Pengusaha Tertentu. |

| 05 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 06 | Surat Kuasa Khusus . | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri |

| 07 | Surat Keterangan Kematian | Wajib disampaikan apabila WP telah meninggal dunia dan SPT Tahunan ditandatangani oleh ahli waris. |

| 08 | Penghitungan angsuran PPh Pasal 25 tahun berikutnya | Wajib

disampaikan apabila WP mengisi huruf F.b. Induk SPT, karena terdapat : - sisa kerugian tahun sebelumnya yang dikompensasikan; - penghasilan tidak teratur. |

| 09 | Perhitungan Kompensasi Kerugian | Wajib disampaikan apabila WP mengkompensasikan kerugian tahun sebelumnya. |

| 10 | Penghitungan Pajak Penghasilan terutang bagi WP kawin pisah harta | Wajib disampaikan apabila WP kawin dengan perjanjian pemisahan harta dan penghasilan dengan melampirkan perjanjian dimaksud. |

| 11 | Bukti Pemotongan/Pemungutan oleh pihak lain /ditanggung pemerintah dan yang dibayar /dipotong diluar negeri |

Wajib disampaikan oleh WP yang mengkreditkan PPh yang dipotong/dipungut oleh pihak lain/ditanggung pemerintah dan yang dibayar /dipotong di luar negeri |

| 12 | Fotokopi tanda bukti pembayaran Fiskal Luar Negeri (TBPFLN) | Wajib disampaikan apabila terdapat kredit pajak fiskal luar negeri |

| IV | Lampiran Khusus | |

| 01 | Daftar Susunan Keluarga yang menjadi tanggungan Wajib Pajak | Wajib disampaikan apabila WP mempunyai tanggungan keluarga dan daftar tersebut memuat nama, tanggal lahir, hubungan keluarga dan pekerjaan. |

| 02 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan IV, maka lampiran tersebut merupakan lampiran kelengkapan e-SPT 1770 yang bersangkutan.

| LAMPIRAN III.1.b. | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1770 (LENGKAP)

YANG DISAMPAIKAN MELALUI e-FILING

YANG DISAMPAIKAN MELALUI e-FILING

e-SPT 1770 yang disampaikan melalui e-filing dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | SPT e-Filing yang berisi : | |

| 01 | Data

Digital SPT Tahunan PPh WP Orang Pribadi / SPT 1770 Induk (Formulir 1770) |

Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya. |

| 02 | Data

Digital Lampiran I SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 – I) |

Wajib diisi dan disampaikan sebagai dasar penghitungan penghasilan neto fiskal. Dalam hal tidak ada penghasilan dimaksud, data ini diisi angka 0 (nol). |

| 03 | Data

Digital Lampiran II SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - II) |

Wajib diisi dan disampaikan apabila ada pemotongan/pemungutan PPh oleh pihak lain (tidak termasuk yang bersifat final) dan PPh ditanggung Pemerintah serta penghasilan neto dan pajak atas penghasilan yang dibayar/dipotong/terutang di luar negeri. Dalamhal tidak ada penghasilan dimaksud, data ini diisi angka 0 (nol). |

| 04 | Data

Digital Lampiran III SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - III) |

Wajib diisi dan disampaikan apabila ada penghasilan yang telah dikenakan pajak bersifat final, dikenakan pajak tersendiri, penghasilan pengusaha tertentu serta penghasilan yang tidak termasuk objek pajak dan penghasilan istri yang dikenakan pajak secara terpisah. Dalam hal tidak ada penghasilan dimaksud, dataini diisi angka 0 (nol). |

| 05 | Data

Digital Lampiran IV SPT Tahunan PPh WP Orang Pribadi (Formulir 1770 - IV) |

Wajib diisi dan disampaikan untuk melaporkan jumlah harta dan kewajiban/utang pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki; isteri yang telah hidup berpisah, isteri yang melakukan perjanjian pemisahan harta dan penghasilan. Dalam hal tidak ada penghasilan dimaksud, data ini diisi angka 0 (nol) |

| 06 | Data digital tentang pembayaran PPh Pasal 29 (Kode NTPN) | Wajib diisi sebagai penganti SSP lembar ke-3 PPh Pasal 29 jika status SPT adalah SPT Kurang Bayar. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Neraca dan Laporan Laba/Rugi sesuai tahun pajak SPT yang bersangkutan | Wajib disampaikan apabila WP menyelenggarakan pembukuan. |

| 02 | Rekapitulasi bulanan peredaran/ penerimaan bruto sesuai tahun pajak SPT yang bersangkutan | Wajib disampaikan apabila WP menggunakan Norma Penghitungan Penghasilan Neto. |

| 03 | Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25 dari masing-masing tempat usaha/gerai (outlet) | Wajib diisi dan disampaikan oleh WP OP Pengusaha Tertentu. |

| 04 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 05 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| 06 | Surat Keterangan Kematian | Wajib disampaikan apabila WP telah meninggal dunia dan SPT Tahunan ditandatangani oleh ahli waris. |

| 07 | Penghitungan angsuran PPh Pasal 25 tahun berikutnya: | Wajib

disampaikan apabila WP mengisi huruf F.b. Induk SPT, karena terdapat : - sisa kerugian tahun sebelumnya yang dikompensasikan; - penghasilan tidak teratur. |

| 08 | Perhitungan Kompensasi Kerugian | Wajib disampaikan apabila WP mengkompensasikan kerugian tahun sebelumnya. |

| 09 | Penghitungan Pajak Penghasilan terutang bagi WP kawin pisah harta | Wajib disampaikan apabila WP kawin dengan perjanjian pemisahan harta dan penghasilan dengan melampirkan perjanjian dimaksud. |

| 10 | Bukti Pemotongan/Pemungutan oleh pihak lain /ditanggung pemerintah dan yang dibayar /dipotong diluar negeri |

Wajib disampaikan oleh WP yang mengkreditkan PPh yang dipotong/dipungut oleh pihak lain/ditanggung pemerintah dan yang dibayar /dipotong di luar negeri |

| 11 | Fotokopi tanda bukti pembayaran Fiskal Luar Negeri (TBPFLN) | Wajib disampaikan apabila terdapat kredit pajak fiskal luar negeri |

| III | Lampiran Khusus | |

| 01 | Daftar Susunan Keluarga yang menjadi tanggungan Wajib Pajak | Wajib disampaikan apabila WP mempunyai tanggungan keluarga dan daftar tersebut memuat nama, tanggal lahir, hubungan keluarga dan pekerjaan. |

| 02 | Lembar

"Data Identitas Wajib Pajak" |

Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan e-SPT 1770 yang bersangkutan.

| LAMPIRAN III.2 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA SPT 1770 S (LENGKAP)

YANG DISAMPAIKAN DALAM BENTUK KERTAS

YANG DISAMPAIKAN DALAM BENTUK KERTAS

SPT 1770 S dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir Baku | |

| 01 | SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S Induk/Formulir 1770 S) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia. |

| 02 | Lampiran I SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S – I) | Wajib diisi dan disampaikan apabila WP menerima atau memperoleh penghasilan dalam negeri lainnya, penghasilan yang tidak termasuk objek pajak dan pemotongan/pemungutan oleh pihak lain dan PPh yang ditanggung pemerintah. Dalam hal tidakada penghasilan dimaksud, formulir ini diisi nihil atau (-). |

| 03 | Lampiran II SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas(SPT 1770 S – II) | Wajib diisi dan disampaikan jika WP menerima atau memperoleh penghasilan final dan/atau bersifat final serta untuk melaporkan jumlah harta dan kewajiban pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki; isteri yang telah hidup berpisah, isteri yang melakukan perjanjian pemisahan harta danpenghasilan. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Hanya wajib disampaikan apabila pada angka 16.a Formulir 1770 S ada pembayaran atas PPh yang kurang dibayar. |

| 02 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 03 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| 04 | Surat Keterangan Kematian | Wajib disampaikan apabila WP telah meninggal dunia dan SPT Tahunan ditandatangani oleh ahli waris. |

| 05 | Penghitungan angsuran PPh Pasal 25 tahun berikutnya | Wajib disampaikan apabila WP mengisi huruf F.b. Formulir 1770 S. |

| 06 | Penghitungan Pajak Penghasilan terutang bagi WP kawin pisah harta | Wajib disampaikan apabila WP kawin dengan perjanjian pemisahan harta dan penghasilan dengan melampirkan perjanjian dimaksud. |

| 07 | Fotokopi tanda bukti pembayaran fiskal luar negeri (TBPFLN) | Wajib disampaikan apabila terdapat kredit pajak fiskal luar negeri |

| III | Lampiran Khusus | |

| 01 | Daftar Susunan Keluarga yang menjadi tanggungan Wajib Pajak | Wajib disampaikan apabila WP mempunyai tanggungan keluarga dan daftar tersebut memuat nama, tanggal lahir, hubungan keluarga dan pekerjaan. |

| 02 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 S yang bersangkutan.

| LAMPIRAN III.2.a | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1770 S (LENGKAP)

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

SPT 1770 S dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir Baku | |

| 01 | SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S Induk/Formulir 1770 S) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia. |

| II | Media Digital yang Berisi: | |

| 01 | Data Digital SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S Induk/Formulir 1770 S) | Wajib diisi dan disampaikan lengkap sesuai dengan lampirannya. |

| 02 | Data Digital Lampiran I SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S – I) | Wajib diisi dan disampaikan apabila WP menerima atau memperoleh penghasilan dalam negeri lainnya, penghasilan yang tidak termasuk objek pajak dan pemotongan/pemungutan oleh pihak lain dan PPh yang ditanggung pemerintah. Dalam hal tidakada penghasilan dimaksud, formulir ini diisi angka 0 (nol). |

| 03 | Data

Digital Lampiran II SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas(SPT 1770 S – II) |

Wajib diisi dan disampaikan jika WP menerima atau memperoleh penghasilan final dan/atau bersifat final serta untuk melaporkan jumlah harta dan kewajiban pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki; isteri yang telah hidup berpisah, isteri yang melakukan perjanjian pemisahan harta danpenghasilan. |

| III | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Hanya wajib disampaikan apabila pada angka 16.a Formulir 1770 S ada pembayaran atas PPh yang kurang dibayar. |

| 02 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 03 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| 04 | Surat Keterangan Kematian | Wajib disampaikan apabila WP telah meninggal dunia dan SPT Tahunan ditandatangani oleh ahli waris. |

| 05 | Penghitungan angsuran PPh Pasal 25 tahun berikutnya | Wajib disampaikan apabila WP mengisi huruf F.b. Formulir 1770 S. |

| 06 | Penghitungan Pajak Penghasilan terutang bagi WP kawin pisah harta | Wajib disampaikan apabila WP kawin dengan perjanjian pemisahan harta dan penghasilan dengan melampirkan perjanjian dimaksud. |

| 07 | Fotokopi tanda bukti pembayaran fiskal luar negeri (TBPFLN) | Wajib disampaikan apabila terdapat kredit pajak fiskal luar negeri |

| IV | Lampiran Khusus | |

| 01 | Daftar Susunan Keluarga yang menjadi tanggungan Wajib Pajak | Wajib disampaikan apabila WP mempunyai tanggungan keluarga dan daftar tersebut memuat nama, tanggal lahir, hubungan keluarga dan pekerjaan. |

| 02 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan IV, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 S yang bersangkutan.

| LAMPIRAN III.2.b | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1770 S (LENGKAP)

YANG DISAMPAIKAN MELALUI e-FILING

YANG DISAMPAIKAN MELALUI e-FILING

SPT 1770 S dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | SPT e-Filing | |

| 01 | Data Digital SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S Induk/Formulir 1770 S) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya. |

| 02 | Data Digital Lampiran I SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 S – I) | Wajib diisi dan disampaikan apabila WP menerima atau memperoleh penghasilan dalam negeri lainnya, penghasilan yang tidak termasuk objek pajak dan pemotongan/pemungutan oleh pihak lain dan PPh yang ditanggung pemerintah. Dalam hal tidakada penghasilan dimaksud, formulir ini diisi angka 0 (nol). |

| 03 | Data Digital Lampiran II SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas(SPT 1770 S – II) | Wajib diisi dan disampaikan jika WP menerima atau memperoleh penghasilan final dan/atau bersifat final serta untuk melaporkan jumlah harta dan kewajiban pada akhir tahun pajak yang dimiliki Wajib Pajak sendiri, isteri, anak/anak angkat yang belum dewasa, kecuali harta dan kewajiban yang dimiliki; isteri yang telah hidup berpisah, isteri yang melakukan perjanjian pemisahan harta danpenghasilan. |

| 04 | Data

digital tentang pembayaran PPh Pasal 29 (Kode NTPN) |

Wajib diisi sebagai penganti SSP lembar ke-3 PPh Pasal 29 jika status SPT adalah SPT Kurang Bayar. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 02 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| 03 | Surat Keterangan Kematian | Wajib disampaikan apabila WP telah meninggal dunia dan SPT Tahunan ditandatangani oleh ahli waris. |

| 04 | Penghitungan angsuran PPh Pasal 25 tahun berikutnya | Wajib disampaikan apabila WP mengisi huruf F.b. Formulir 1770 S. |

| 05 | Penghitungan

Pajak Penghasilan terutang bagi WP kawin pisah harta |

Wajib disampaikan apabila WP kawin dengan perjanjian pemisahan harta dan penghasilan dengan melampirkan perjanjian dimaksud. |

| 06 | Fotokopi tanda bukti pembayaran fiskal luar negeri (TBPFLN) | Wajib disampaikan apabila terdapat kredit pajak fiskal luar negeri |

| III | Lampiran Khusus | |

| 01 | Daftar Susunan Keluarga yang menjadi tanggungan Wajib Pajak | Wajib disampaikan apabila WP mempunyai tanggungan keluarga dan daftar tersebut memuat nama, tanggal lahir, hubungan keluarga dan pekerjaan. |

| 02 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 S yang bersangkutan.

| LAMPIRAN III.3 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA SPT 1770 SS (LENGKAP)

YANG DISAMPAIKAN DALAM BENTUK KERTAS

YANG DISAMPAIKAN DALAM BENTUK KERTAS

SPT 1770 SS dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir Baku | |

| 01 | SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 SS Induk/Formulir 1770 SS) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 02 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| III | Lampiran Khusus | |

| 01 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 SS yang bersangkutan.

| LAMPIRAN III.3.a | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1770 SS (LENGKAP)

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

SPT 1770 SS dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir Baku | |

| 01 | SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 SS Induk/Formulir 1770 SS) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia. |

| II | Media Digital yang Berisi: | |

| 01 | Data Digital SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 SS Induk/Formulir 1770 SS) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya. |

| III | Lampiran Yang Disyaratkan | |

| 01 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 02 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| IV | Lampiran Khusus | |

| 01 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan IV, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 SS yang bersangkutan.

| LAMPIRAN III.3.b | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1770 SS (LENGKAP)

YANG DISAMPAIKAN MELALUI e-FILING

YANG DISAMPAIKAN MELALUI e-FILING

SPT 1770 SS dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | SPT e-Filing | |

| 01 | Data Digital SPT Tahunan PPh WP Orang Pribadi Yang Tidak Melakukan Kegiatan Usaha/Pekerjaan Bebas (SPT 1770 SS Induk/Formulir 1770 SS) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Fotokopi Formulir 1721-A1 dan/atau 1721-A2 | Wajib disampaikan apabila WP menerima penghasilan sehubungan dengan pekerjaan. |

| 02 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan PPh tidak ditandatangani oleh WP sendiri. |

| III | Lampiran Khusus | |

| 01 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1770 SS yang bersangkutan.

| LAMPIRAN III.4 | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA SPT 1771 ATAU SPT 1771/$ (LENGKAP)

YANG DISAMPAIKAN DALAM BENTUK KERTAS

YANG DISAMPAIKAN DALAM BENTUK KERTAS

SPT 1771 atau SPT 1771/$ dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir Baku | |

| 01 | SPT Tahunan PPh WP Badan / SPT Induk (Formulir 1771 atau 1771/$) | Wajib disampaikan setelah diisi lengkap sesuai dengan lampirannya dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia. |

| 02 | Lampiran I SPT Tahunan PPh WP Badan (Formulir 1771 - I atau 1771 - I/$) | Wajib diisi dan disampaikan sebagai dasar penghitungan penghasilan neto fiskal. Dalam hal terdapat elemen yang tidak dapat diisi, elemen tersebut diisi nihil atau (-). |

| 03 | Lampiran II SPT Tahunan PPh WP Badan (Formulir 1771 - II atau 1771 - II/$) | Wajib diisi sesuai dengan lampiran 1771-I atau 1771-I/$ angka 1 huruf b, huruf c, dan huruf f. Dalam hal terdapat elemen yang tidakdapat diisi, elemen tersebut diisi nihil atau (-). |

| 04 | Lampiran III SPT Tahunan PPh WP Badan (Formulir 1771 - III atau 1771 - III/$) | Wajib diisi dengan rincian bukti pungut PPh Pasal 22 dan bukti potong PPh Pasal 23 dan/atau Pasal 26 yang telah dibayar melalui pemotongan/pemungutan oleh pihak lain (tidak termasuk yang bersifat final). Dalam hal tidak ada penghasilan yangdipotong/dipungut diisi Nihil atau (-) |

| 05 | Lampiran IV SPT Tahunan PPh WP Badan (Formulir 1771 - IV atau 1771 - IV/$) | Wajib diisi dan disampaikan apabila WP menerima/memperoleh penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak. Dalam hal terdapat elemen yang tidakdapat diisi, elemen tersebut diisi nihil atau (-). |

| 06 | Lampiran V SPT Tahunan PPh WP Badan (Formulir 1771 - V atau 1771 - V/$) | Wajib

diisi

dan disampaikan dengan mengisi secara lengkap dan rinci Daftar Pemegang

Saham/Pemilik Modal, dan Jumlah Deviden yang dibagikan, dan Daftar

Susunan Pengurus dan Komisaris. Catatan: Daftar tersebut wajib mencantumkan NPWP sebagai syarat kelengkapan SPT. |

| 07 | Lampiran VI SPT Tahunan PPh WP Badan (Formulir 1771 - VI atau 1771 - VI/$) | Wajib diisi dan disampaikan apabila WP menyertakan modal pada perusahaan yang memiliki hubungan istimewa atau memperoleh/memberikan pinjaman dari/kepada pemegang saham dan atau perusahaan yang memiliki hubungan istimewa. Apabila tidak ada penyertaan dan atau pinjaman dimaksud, kolom Nama dan Alamatdiisi dengan Tidak ada. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Wajib

disampaikan apabila pada huruf D angka 11.a. dari SPT Induk (Formulir

1771 atau 1771/$) menunjukkan ada PPh yang kurang dibayar. Dalam hal : SPT Nihil atau SPT Lebih Bayar maka Surat Setoran Pajak nihil tidak perlu dilampirkan. Seluruh pajak penghasilan WP ditanggung Pemerintah maka Surat Setoran Pajak nihil tidak perlu dilampirkan. |

| 02 | Neraca dan Laporan Laba Rugi Tahun Pajak yang bersangkutan | Wajib disampaikan. |

| 03 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan ditandatangani selain Pimpinan/ Pengurus Perusahaan. |

| 04 | Daftar Penghitungan Penyusutan / Amortisasi | Wajib disampaikan apabila SPT melakukan penyusutan / amortisasi. |

| 05 | Perhitungan Kompensasi Kerugian Fiskal | Wajib diisi dan disampaikan apabila WP mempunyai hak kompensasi kerugian fiskal dari tahun-tahun pajak yang lalu. |

| 06 | Pernyataan Transaksi Dalam Hubungan Istimewa | Wajib diisi dan disampaikan apabila WP melakukan transaksi tertentu dengan pihak-pihak yang mempunyai hubungan istimewa atau perusahaan afiliasi (intra-group transaction). |

| 07 | Penghitungan Obyek PPh Pasal 26 ayat (4) | Wajib

diisi dan disampaikan oleh semua WP BUT. Catatan: SSP lembar ke-3 wajib dilampirkan apabila Pasal 26 ayat (4) tersebut di atas terutang. |

| 08 | Surat Setoran Pajak Pasal 26 ayat (4) (khusus BUT) | Wajib disampaikan apabila terdapat setoran PPh Pasal 26 ayat (4) oleh BUT |

| 09 | Kredit Pajak Luar Negeri | Wajib disampaikan dan diisi dengan lengkap dalam hal memperoleh penghasilan dan telah dikenakan pajak diluar negeri |

| III | Lampiran Khusus | |

| 01 | Daftar Fasilitas Penanaman Modal | Wajib disampaikan oleh WP yang memperoleh fasilitas penanaman modal. |

| 02 | Daftar Cabang Utama Perusahaan | Wajib disampaikan oleh WP yang mempunyai kantor-kantor cabang atau tempat-tempat usaha di luar kantor pusatnya. |

| 03 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan apabila terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan SPT 1771 atau 1771/$ dari WP yang bersangkutan.

| LAMPIRAN III.4.a | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1771 atau e-SPT 1771/$ (LENGKAP)

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

YANG DISAMPAIKAN DENGAN MENGGUNAKAN MEDIA ELEKTRONIK

e-SPT 1771 atau e-SPT 1771/$ yang disampaikan dengan menggunakan media elektronik dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | Formulir SPT Tahunan PPh WP Badan/SPT Induk (Formulir 1771 atau 1771/$) | Wajib disampaikan setelah diisi lengkap dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia sesuai dengan data dalam Media Digitalnya. |

| II | Media Digital yang berisi : | |

| 01 | Data Digital SPT Tahunan PPh WP Badan/SPT Induk (Formulir 1771 atau 1771/$) | Wajib diisi sesuai dengan Formulir SPT Tahunan PPh WP Badan (SPT 1771 atau SPT 1771/$ Induk) |

| 02 | Data Digital Lampiran I SPT Tahunan PPh WP Badan/SPT Induk (Formulir 1771 - I atau 1771 - I/$) | Wajib diisi sebagai dasar penghitungan penghasilan neto fiskal. Dalam hal terdapat elemen yang tidak dapat diisi, elemen tersebutdiisi angka 0 (nol). |

| 03 | Data Digital Lampiran II SPT Tahunan PPh WP Badan (Formulir 1771 - II atau 1771 - II/$) | Wajib diisi sesuai dengan lampiran 1771-I atau 1771-I/$ angka 1 huruf b, huruf c, dan huruf f. Dalam hal terdapat elemen yang tidakdiisi, diisi angka 0 (nol) |

| 04 | Data Digital Lampiran III SPT Tahunan PPh WP Badan/ (Formulir 1771 - III atau 1771 - III/$) | Wajib diisi dengan rincian bukti pungut PPh Pasal 22 dan Bukti Potong PPh Pasal 23 yang telah dibyar melalui pemotongan /pemungutan oleh pihak lain (tidak termasuk yang bersifat final). Dalam hal tidak ada penghasilan yang dpotong/dipungut diisi angka0 (nol). |

| 05 | Data Digital Lampiran IV SPT Tahunan PPh WP Badan/SPT Induk (Formulir 1771 - IV atau 1771 - IV/$) | Wajib diisi apabila WP menerima/memperoleh penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak. Dalam hal terdapat elemen yang tidak dapat diisi, elementersebut diisi angka 0 (nol). |

| 06 | Data Digital Lampiran V SPT Tahunan PPh WP Badan/ (Formulir 1771 - V atau 1771 - V/$) | Wajib

diisi

dan disampaikan dnegan mengisi secara lengkap dan rinci daftar pemegang

saham /pemilik modal dan jumlah dividen yang dibagikan, dan Daftar

Susunan Pengurus dan Komisaris. Catatan: Daftar tersebut wajib mencantumkan NPWP sebagai syarat kelengkapan SPT. |

| 07 | Data Digital Lampiran VI SPT Tahunan PPh WP Badan/SPT Induk (Formulir 1771 - VI atau 1771 - VI/$) | Wajib diisi apabila WP menyertakan modal pada perusahaan yang memiliki hubungan istimewa atau memperoleh/memberikan pinjaman dari/kepada pemegang saham dan atau perusahaan yang memiliki hubungan istimewa. Apabila tidak ada penyertaan dan atau pinjaman dimaksud, kolom Nama dan Alamat diisi dengan TidakAda. |

| 08 | Surat Setoran Pajak Pasal 26 ayat (4) (khusus BUT) | Wajib disampaikan apabila terdapat setoran PPh Pasal 26 ayat (4) oleh BUT |

| 09 | Kredit Pajak Luar Negeri | Wajib disampaikan dan diisi dengan lengkap dalam hal memperoleh penghasilan dan telah dikenakan pajak diluar negeri |

| III | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Wajib

disampaikan apabila pada huruf D angka 11.a. dari SPT Induk (Formulir

1771 atau 1771/$) menunjukkan ada PPh yang kurang dibayar. Dalam hal : SPT Nihil atau SPT Lebih Bayar maka Surat Setoran Pajak nihil tidak perlu dilampirkan. Seluruh pajak penghasilan WP ditanggung Pemerintah maka Surat Setoran Pajak nihil tidak perlu dilampirkan. |

| 02 | Neraca dan Laporan Laba Rugi Tahun Pajak yang bersangkutan | Wajib disampaikan. |

| 03 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan ditandatangani selain Pimpinan/ Pengurus Perusahaan. |

| 04 | Daftar Penghitungan Penyusutan / Amortisasi | Wajib disampaikan apabila SPT melakukan penyusutan / amortisasi. |

| 05 | Perhitungan Kompensasi Kerugian Fiskal | Wajib diisi dan disampaikan apabila WP mempunyai hak kompensasi kerugian fiskal dari tahun-tahun pajak yang lalu. |

| 06 | Pernyataan Transaksi Dalam Hubungan Istimewa | Wajib diisi dan disampaikan apabila WP melakukan transaksi tertentu dengan pihak-pihak yang mempunyai hubungan istimewa atau perusahaan afiliasi (intra-group transaction). |

| 07 | Penghitungan Obyek PPh Pasal 26 ayat (4) | Wajib

diisi dan disampaikan oleh semua WP BUT. Catatan: SSP lembar ke-3 wajib dilampirkan apabila Pasal 26 ayat (4) tersebut di atas terutang. |

| IV | Lampiran Khusus | |

| 01 | Daftar Fasilitas Penanaman Modal | Wajib disampaikan oleh WP yang memperoleh fasilitas penanaman modal. |

| 02 | Daftar Cabang Utama Perusahaan | Wajib disampaikan oleh WP yang mempunyai kantor-kantor cabang atau tempat-tempat usaha di luar kantor pusatnya. |

| 03 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan baik terdapat maupun tidak terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan IV, maka lampiran tersebut merupakan lampiran kelengkapan e-SPT 1771 atau e-1771/$ dari WP yang bersangkutan.

| LAMPIRAN III.4.b | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-19/PJ/2009 | |

| TANGGAL | : | 25 Februari 2009 | |

KRITERIA e-SPT 1771 atau e-SPT 1771/$ (LENGKAP)

YANG DISAMPAIKAN MELALUI e-FILING

YANG DISAMPAIKAN MELALUI e-FILING

e-SPT 1771 atau e-SPT 1771/$ yang disampaikan melalui e-filing dinyatakan lengkap apabila dipenuhi persyaratan sebagai berikut :

| No. | Nama/Bentuk Lampiran/Formulir |

Keterangan |

| I | e-SPT | |

| 1 | Formulir SPT Tahunan PPh WP Badan / SPT Induk (Formuli 1771 atau 1771/$) | Wajib disampaikan setelah diisi lengkap dan ditandatangani oleh WP atau kuasanya pada kolom yang tersedia sesuai dengan informasi digital yang telah disampaikan. |

| 2 | Berita Acara Penyampaian Data | Wajib disahkan dan disampaikan sebagai bukti penitipan data SPT Tahunan PPh WP Badan (e-SPT 1771 atau e-SPT 1771/$ Induk) beserta lampirannya yang disampaikan melalui jaringan komunikasidata. |

| Catatan : | ||

| a. | Data Digital SPT Tahunan PPh WP Badan/SPT Induk (Formulir 1771 atau 1771/$) | Wajib diisi sesuai dengan Formulir SPT Tahunan PPh WP Badan (e-SPT 1771 atau e-SPT 1771/$ Induk) |

| b. | Data Digital Lampiran I SPT Tahunan PPh WP Badan (Formulir 1771 - I atau 1771 - I/$) | Wajib diisi sebagai dasar penghitungan penghasilan neto fiskal. Dalam hal terdapat elemen yang tidak dapat diisi, elemen tersebutdiisi angka 0 (nol). |

| c. | Data Digital Lampiran II SPT Tahunan PPh WP Badan (Formulir 1771 - II atau 1771 - II/$) | Wajib diisi sesuai dengan lampiran 1771-I atau 1771-I/$ angka 1 huruf b, huruf c dan huruf f . Dalam hal terdapat elemen yang tidakdapat diisi, diisi angka 0 (nol). |

| d. | Data Digital Lampiran III SPT Tahunan PPh WP Badan (Formulir 1771 - III atau 1771 - III/$) | Wajib diisi dengan rincian bukti ppungut PPh Pasal 22 dan bukti potong PPH Pasal 23 yang telah dibayar melalui pemotongan/pemungutan oleh pihak lain (tidak termasuk yang bersifat final). Dalam hal tidak ada penghasilan yang dipotong/dipungut diisi angka 0 (nol). |

| e. | Data Digital Lampiran IV SPT Tahunan PPh WP Badan (Formulir 1771 - IV atau 1771 - IV/$) | Wajib diisi apabila WP menerima/memperoleh penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak. Dalam hal terdapat elemen yang tidak dapat diisi, elementersebut diisi angka 0 (nol). |

| f. | Data Digital Lampiran V SPT Tahunan PPh WP Badan (Formulir 1771 - V atau 1771 - V/$) | Wajib

diisi

dan disampaikan dengan mengisi secara lengkap dan rinci Daftar Pemegang

Saham/Pemilik Modal, dan Jumlah Dividen yang dibagikan dan Daftar

Susunan Pengurus dan Komisaris. Catatan: Daftar tersebut wajib mencantumkan NPWP sebagai syarat kelengkapan SPT. |

| g. | Data Digital Lampiran VI SPT Tahunan PPh WP Badan (Formulir 1771 - VI atau 1771 - VI/$) | Wajib diisi apabila WP menyertakan modal pada perusahaan yang memiliki hubungan istimewa atau memperoleh/memberikan pinjaman dari/kepada pemegang saham dan atau perusahaan yang memiliki hubungan istimewa. Apabila tidak ada penyertaan dan atau pinjaman dimaksud, kolom Nama dan Alamat diisi denganTidak Ada. |

| II | Lampiran Yang Disyaratkan | |

| 01 | Surat Setoran Pajak (PPh Pasal 29) | Wajib

disampaikan apabila pada huruf D angka 11.a. dari SPT Induk (Formulir

1771 atau 1771/$) menunjukkan ada PPh yang kurang dibayar. Dalam hal : SPT Nihil atau SPT Lebih Bayar maka Surat Setoran Pajak nihil tidak perlu dilampirkan. Seluruh pajak penghasilan WP ditanggung Pemerintah maka Surat Setoran Pajak nihil tidak perlu dilampirkan. |

| 02 | Neraca dan Laporan Laba Rugi Tahun Pajak yang bersangkutan | Wajib disampaikan. |

| 03 | Surat Kuasa Khusus | Wajib disampaikan apabila SPT Tahunan ditandatangani selain Pimpinan/ Pengurus Perusahaan. |

| 04 | Daftar Penghitungan Penyusutan / Amortisasi | Wajib disampaikan apabila SPT melakukan penyusutan / amortisasi. |

| 05 | Perhitungan Kompensasi Kerugian Fiskal | Wajib diisi dan disampaikan apabila WP mempunyai hak kompensasi kerugian fiskal dari tahun-tahun pajak yang lalu. |

| 06 | Pernyataan Transaksi Dalam Hubungan Istimewa | Wajib diisi dan disampaikan apabila WP melakukan transaksi tertentu dengan pihak-pihak yang mempunyai hubungan istimewa atau perusahaan afiliasi (intra-group transaction). |

| 07 | Penghitungan Obyek PPh Pasal 26 ayat (4) | Wajib

diisi dan disampaikan oleh semua WP BUT. Catatan: SSP lembar ke-3 wajib dilampirkan apabila Pasal 26 ayat (4) tersebut di atas terutang. |

| 08 | Surat Setoran Pajak Pasal 26 ayat (4) (khusus BUT) | Wajib disampaikan apabila terdapat setoran PPh Pasal 26 ayat (4) oleh BUT |

| 09 | Kredit Pajak Luar Negeri | Wajib disampaikan dan diisi dengan lengkap dalam hal memperoleh penghasilan dan telah dikenakan pajak diluar negeri |

| III | Lampiran Khusus | |

| 01 | Daftar Fasilitas Penanaman Modal | Wajib disampaikan oleh WP yang memperoleh fasilitas penanaman modal. |

| 02 | Daftar Cabang Utama Perusahaan | Wajib disampaikan oleh WP yang mempunyai kantor-kantor cabang atau tempat-tempat usaha di luar kantor pusatnya. |

| 03 | Lembar "Data Identitas Wajib Pajak" | Wajib diisi dan disampaikan baik terdapat maupun tidak terdapat perubahan identitas Wajib Pajak. |

Dalam hal WP menyampaikan lampiran selain tersebut pada angka I sampai dengan III, maka lampiran tersebut merupakan lampiran kelengkapan e-SPT 1771 atau e-1771/$ dari WP yang bersangkutan.