| LAMPIRAN I | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER- 43/PJ/2009 | |

| TENTANG | : | BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2), SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 15, PASAL 22, PASAL 23 DAN/ATAU PASAL 26 SERTA BUKTI PEMOTONGAN/ PEMUNGUTANNYA | |

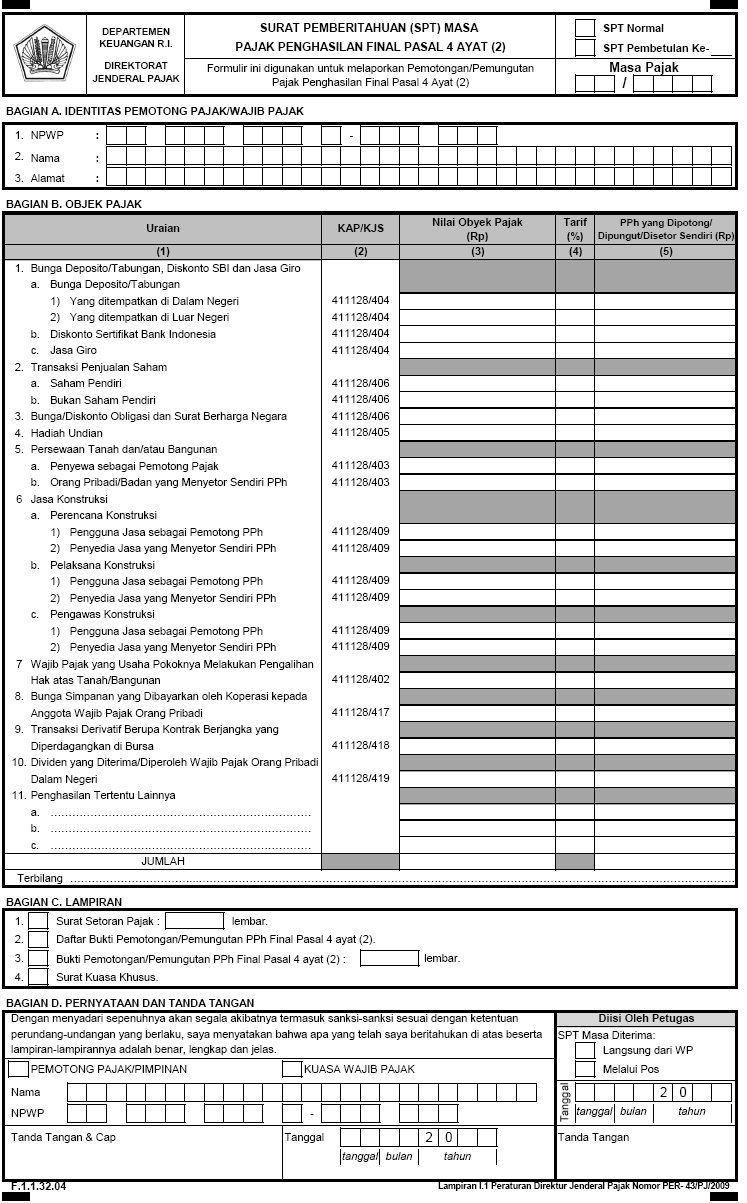

| PETUNJUK PENGISIAN

FORMULIR SPT MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) (F.1.1.32.04) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: SPT Masa PPh Pasal 4 Ayat 2 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

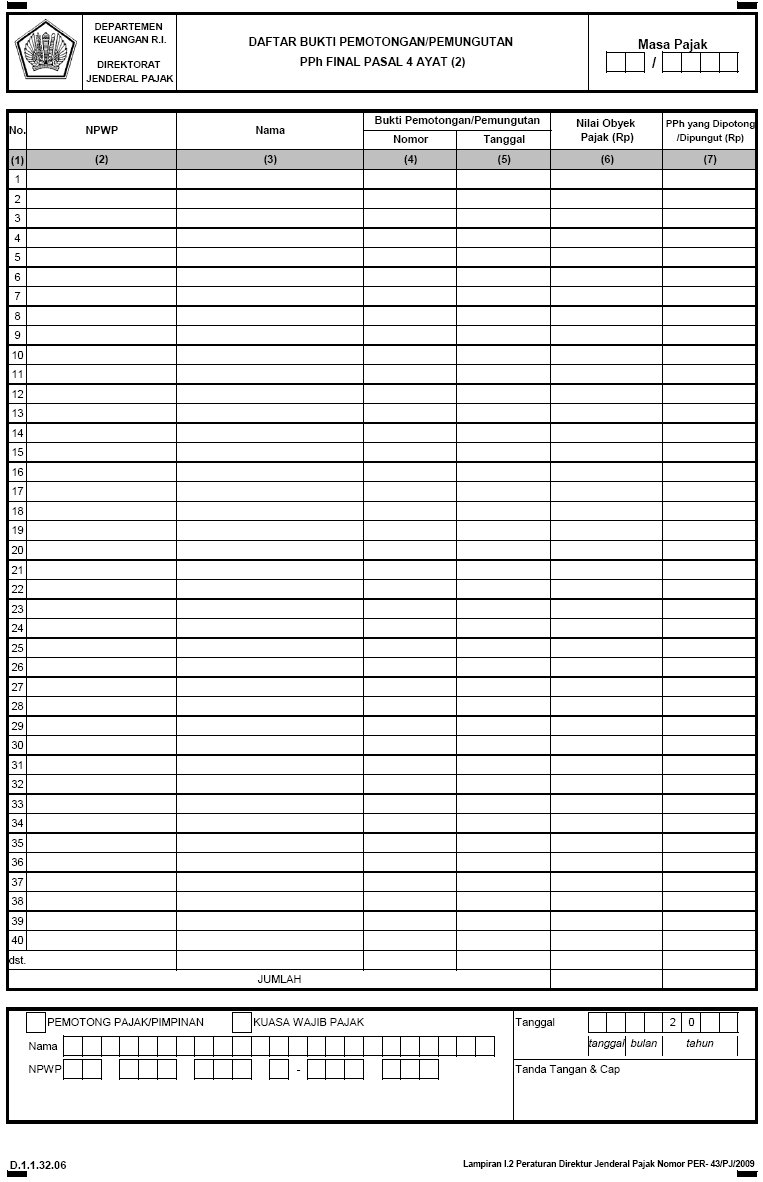

| PETUNJUK PENGISIAN

FORMULIR DAFTAR BUKTI PEMOTONGAN/PEMUNGUTAN PPh FINAL PASAL 4 AYAT (2) (D.1.1.32.06) |

|||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Daftar Bukti Pemotongan/Pemungutan PPh Final Pasal 4 Ayat (2) menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

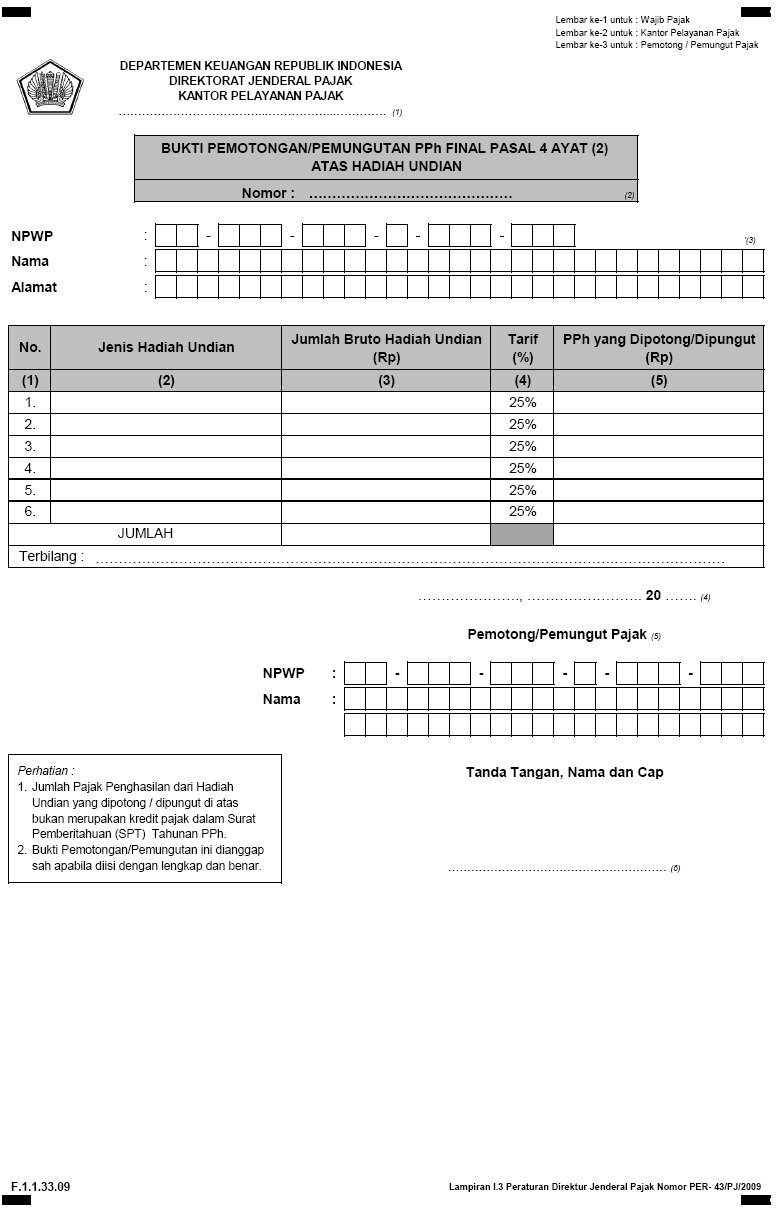

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN/PEMUNGUTAN PPh FINAL PASAL 4 AYAT (2) ATAS HADIAH UNDIAN (F.1.1.33.09) |

||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan/Pemungutan ini dibuat oleh Penyelenggara Undian pada saat dibayarkannya/diserahkannya Hadiah Undian pada yang berhak (penerima Hadiah Undian). Bukti Pemotongan/Pemungutan ini dibuat dalam rangkap 3 (tiga), yaitu: Lembar ke 1 : Untuk

Penerima Hadiah Undian

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2). Lembar ke 3 : Untuk Penyelenggara Hadiah Undian

|

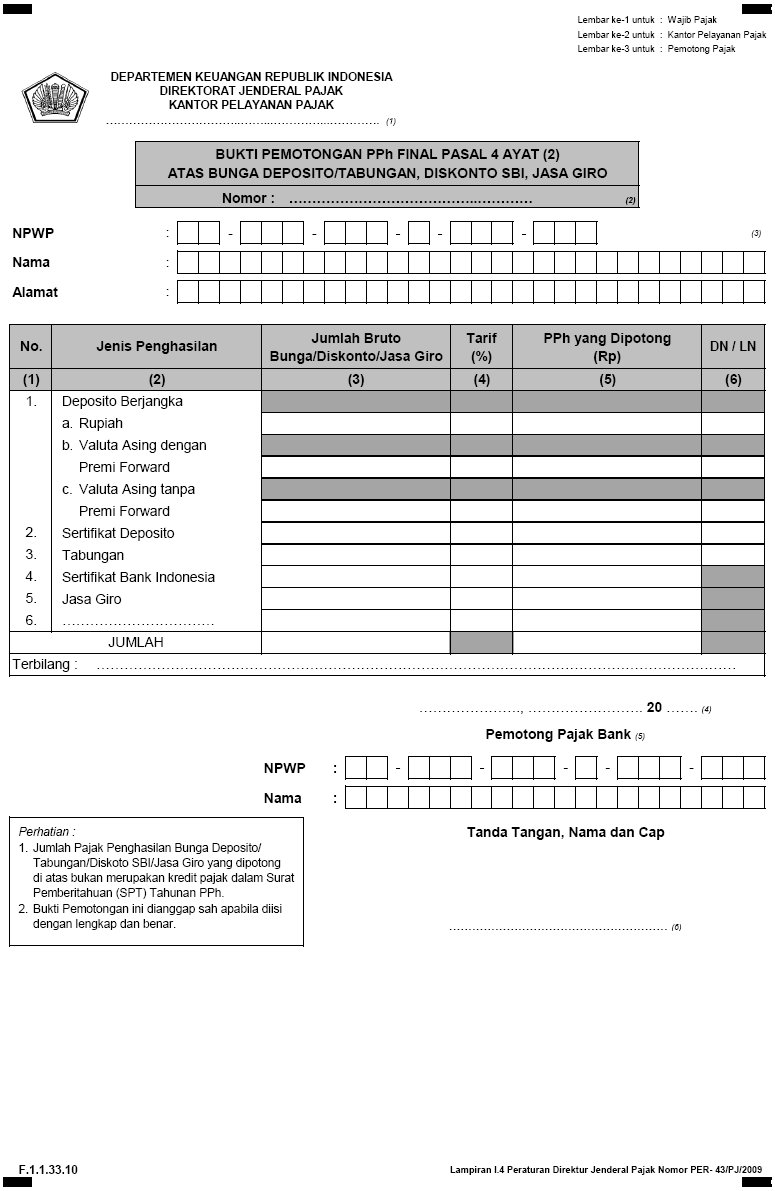

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2) ATAS BUNGA DEPOSITO/TABUNGAN, DISKONTO SBI, JASA GIRO (F.1.1.33.10) |

|||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bank, sesuai dengan Peraturan Pemerintah Nomor 131 Tahun 2000 dan Keputusan Menteri Keuangan Nomor 51/KMK.04/2001, berkewajiban memotong PPh yang terutang atas penghasilan berupa Bunga Deposito/Tabungan, Diskonto SBI, dan Jasa Giro yang dibayarkan oleh Bank. Bukti Pemotongan dibuat dalam rangkap 3 (tiga) yaitu: Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2) Lembar ke 3 : Untuk Pemotong Pajak

|

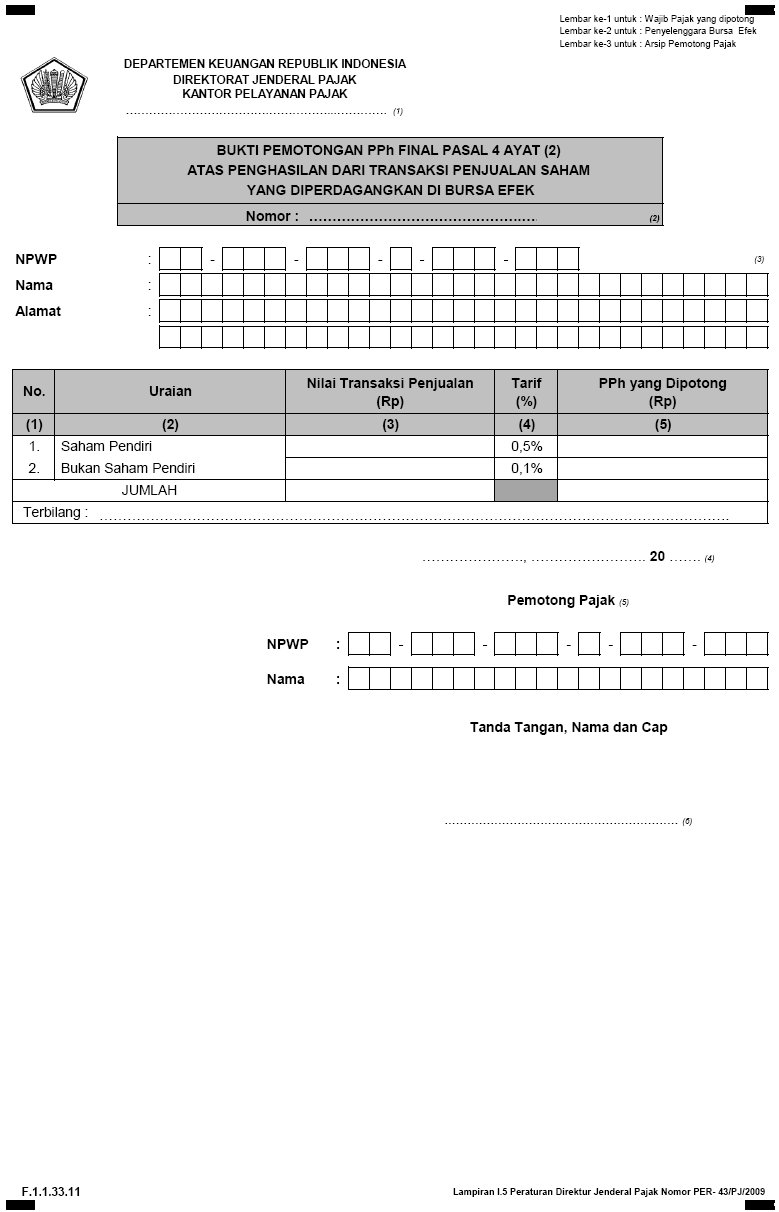

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2) ATAS PENGHASILAN DARI PENJUALAN SAHAM YANG DIPERDAGANGKAN DI BURSA EFEK (F.1.1.33.11) |

||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Sesuai dengan ketentuan yang berlaku, pemotongan Pajak Penghasilan atas penghasilan yang diterima atau diperoleh dari transaksi penjualan saham di bursa efek dilakukan oleh penyelenggaraan bursa efek melalui perantara pedagang efek. Bukti Pemotongan dibuat dalam rangkap 3 (tiga) yaitu: Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk Penyelenggara Bursa Efek Lembar ke 3 : Arsip Pemotong Pajak

|

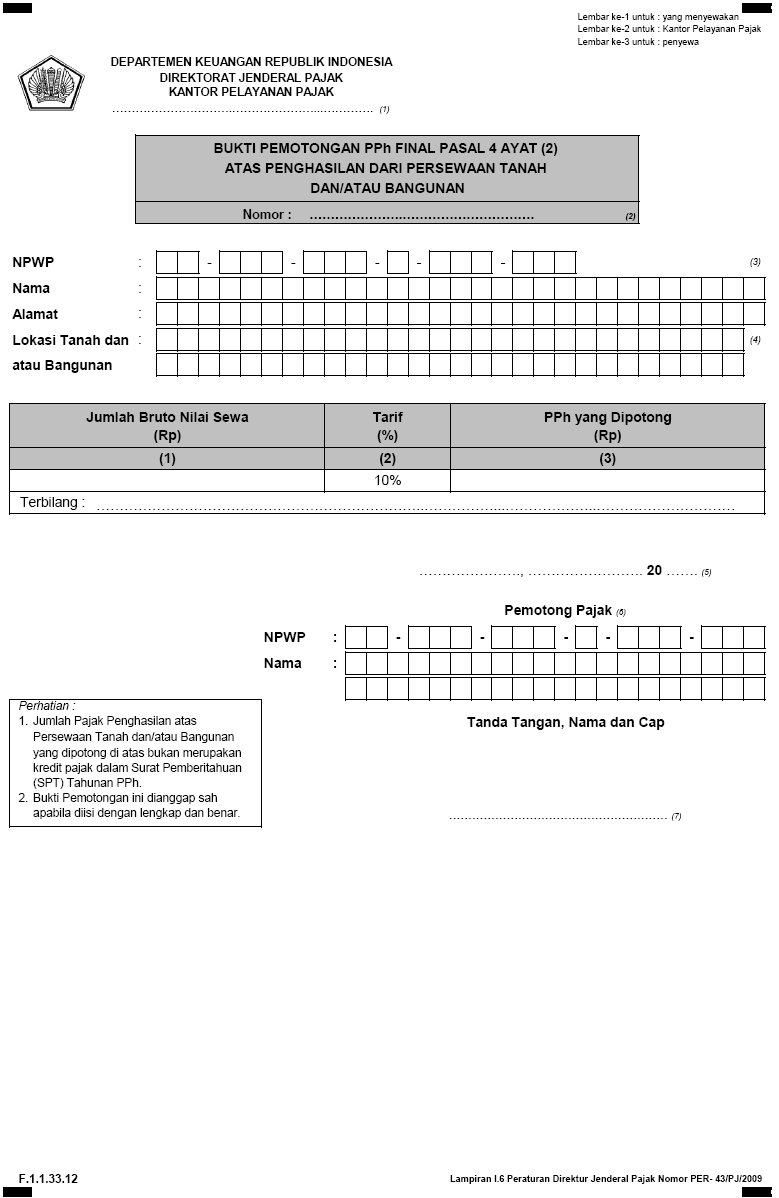

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2) ATAS PENGHASILAN DARI PERSEWAAN TANAH DAN/ATAU BANGUNAN (F.1.1.33.12) |

||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan dibuat dalam rangkap 3 (tiga) yaitu: Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2) Lembar ke 3 : Untuk Pemotong Pajak

|

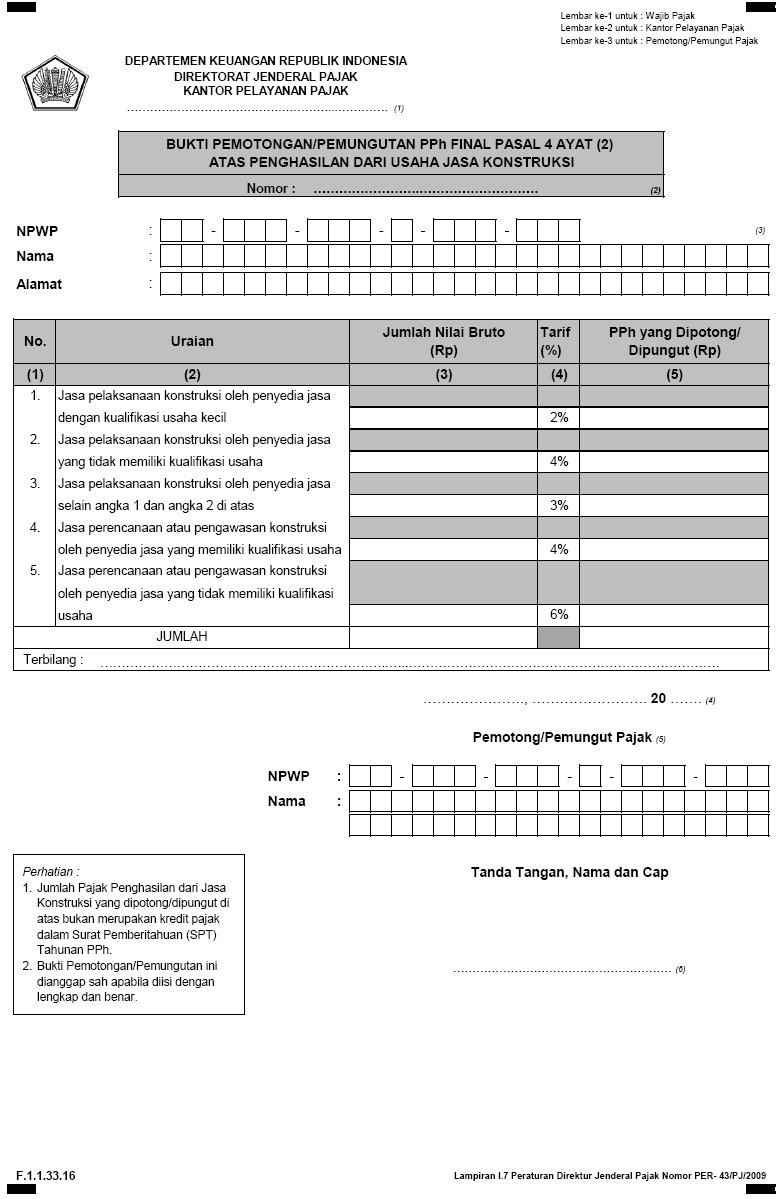

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN/PEMUNGUTAN PPh FINAL PASAL 4 AYAT (2) ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI (F.1.1.33.16) |

||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan/Pemungutan ini dibuat oleh pemotong pajak pada saat dibayarkannya/terutang penghasilan tersebut. Bukti Pemotongan/Pemungutan ini dibuat dalam rangkap 3 (tiga), yaitu: Lembar ke 1

: Untuk Penerima Penghasilan

Lembar ke 2 : Untuk KPP melalui pemotong/pemungut pajak, dilampirkan pada saat SPT PPh Pasal 4 ayat (2) Lembar ke 3 : Untuk pemotong/pemungut pajak

|

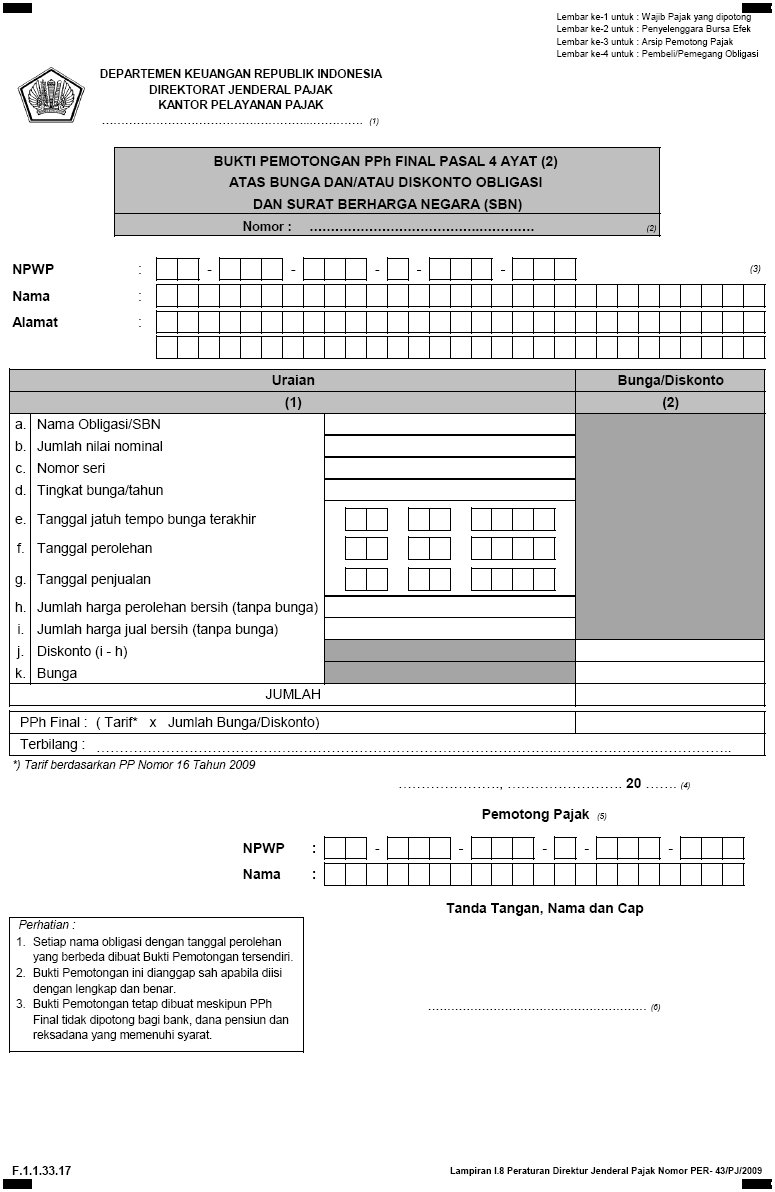

| PETUNJUK PENGISIAN

FORMULIR BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2) ATAS BUNGA DAN/ATAU DISKONTO OBLIGASI DAN SURAT BERHARGA NEGARA (SBN) (F.1.1.33.17) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Sesuai dengan ketentuan yang berlaku pemotongan Pajak Penghasilan (PPh) atas penghasilan yang diterima atau diperoleh berupa bunga obligasi dilakukan oleh penerbit obligasi atau kustodian selaku agen pembayaran yang ditunjuk, serta oleh perusahaan efek, dealer atau bank selaku pedagang perantara dan/atau pembeli. Bukti Pemotongan ini dibuat rangkap 4 (empat) oleh Pemotong Pajak, yaitu:

Kolom 1 : Uraian, terdiri atas:

Terbilang : Diisi untuk jumlah PPh |

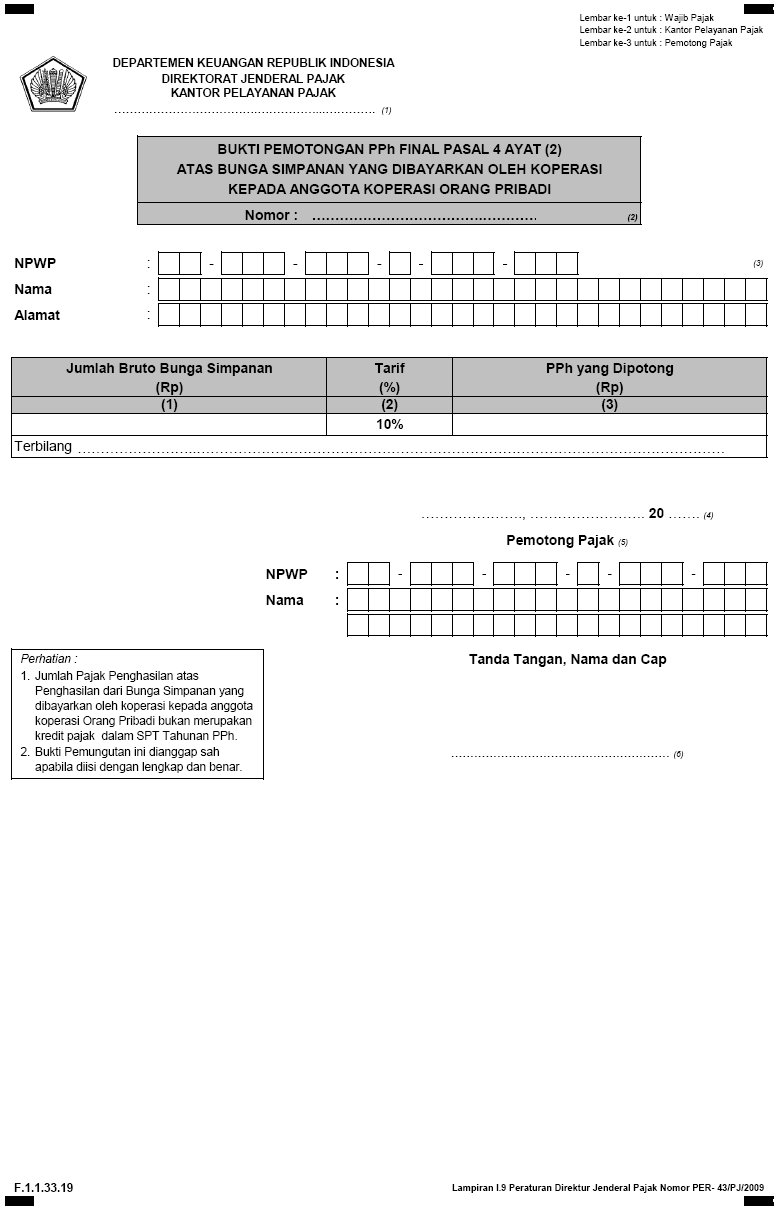

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2) ATAS BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI ORANG PRIBADI (F.1.1.33.19) |

||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) Lembar ke 1 : Untuk

Penerima Hadiah Undian

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2). Lembar ke 3 : Untuk Pemotong Pajak

|

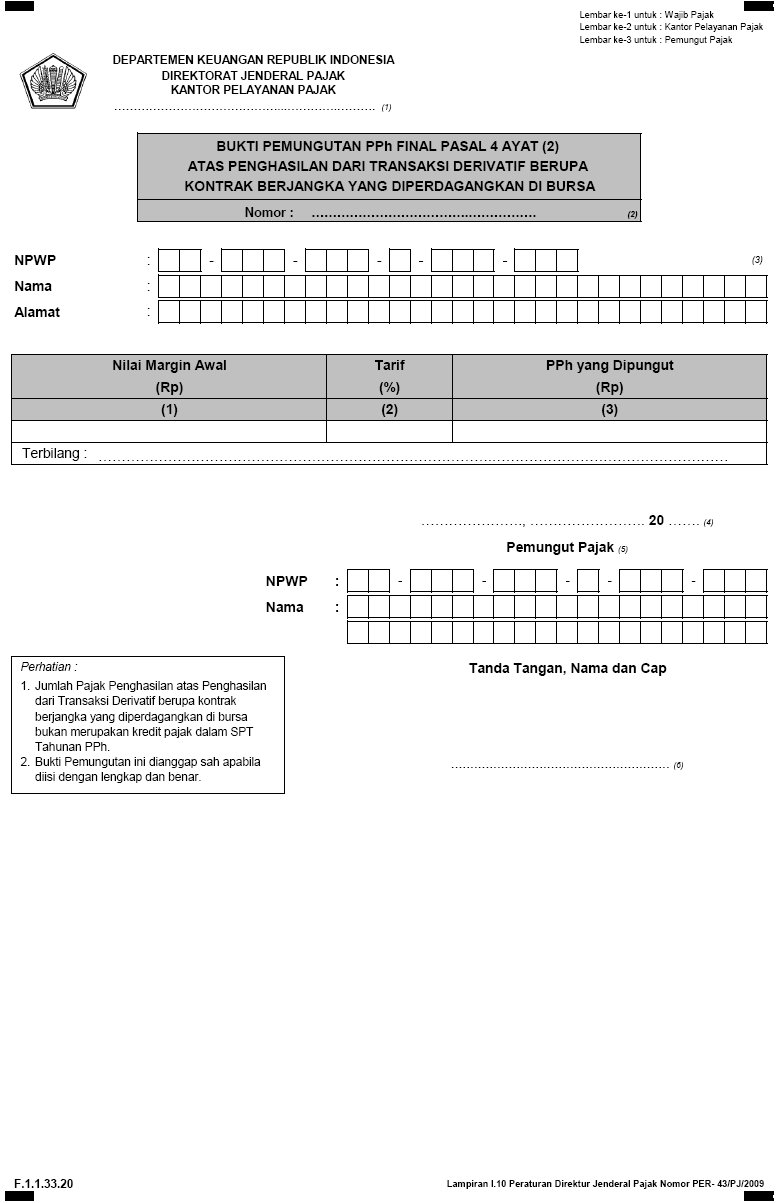

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMUNGUTAN PPh FINAL PASAL 4 AYAT (2) ATAS PENGHASILAN DARI TRANSAKSI DERIVATIF BERUPA KONTRAK BERJANGKA YANG DIPERDAGANGKAN DI BURSA (F.1.1.33.20) |

||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2). Lembar ke 3 : Untuk Pemungut Pajak

|

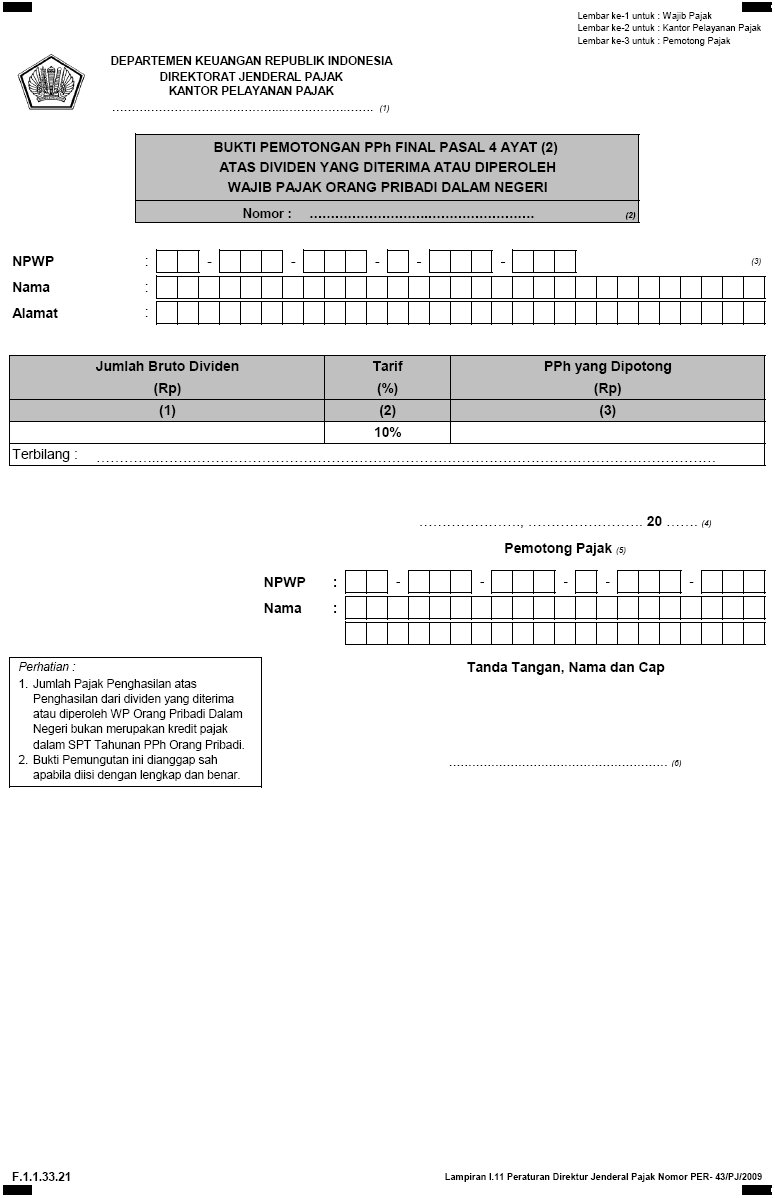

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2) ATAS DIVIDEN YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK ORANG PRIBADI DALAM NEGERI (F.1.1.33.21) |

||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2). Lembar ke 3 : Untuk Pemotong Pajak

|

| LAMPIRAN II | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER- 43/PJ/2009 | |

| TENTANG | : | BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2), SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 15, PASAL 22, PASAL 23 DAN/ATAU PASAL 26 SERTA BUKTI PEMOTONGAN/ PEMUNGUTANNYA | |

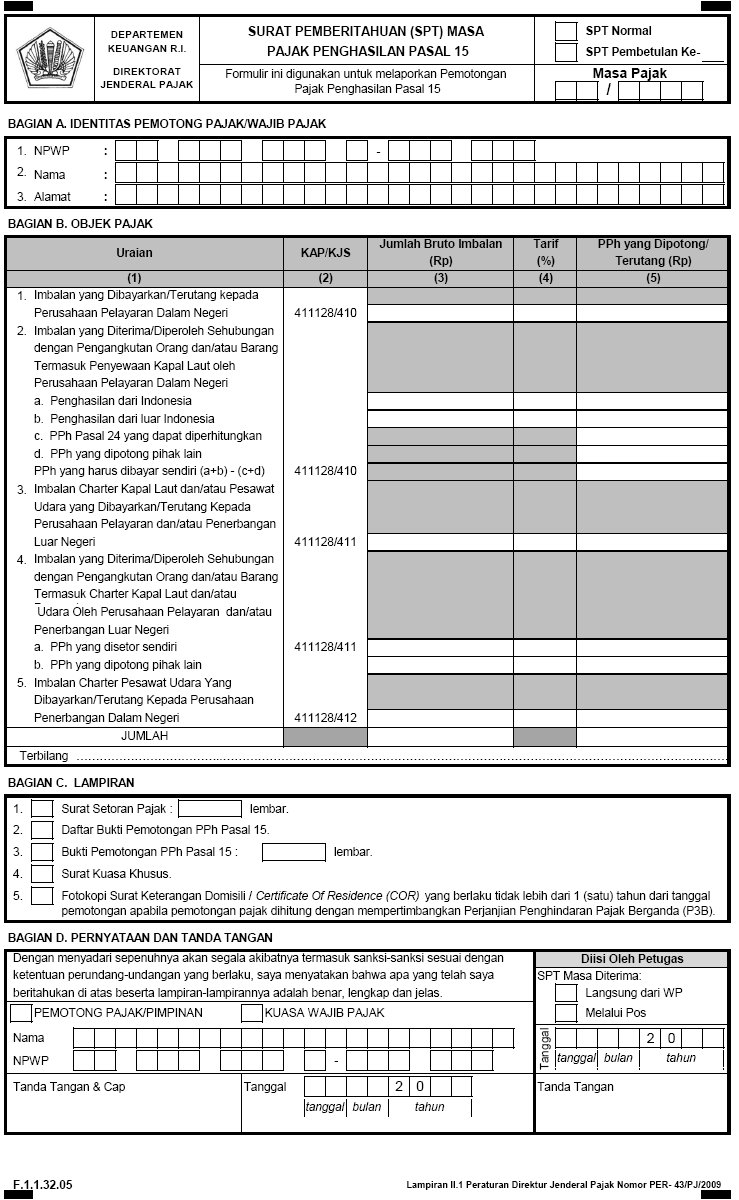

| PETUNJUK PENGISIAN

FORMULIR SPT MASA PAJAK PENGHASILAN PASAL 15 (F.1.1.32.05) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: SPT Masa PPh Pasal 15 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

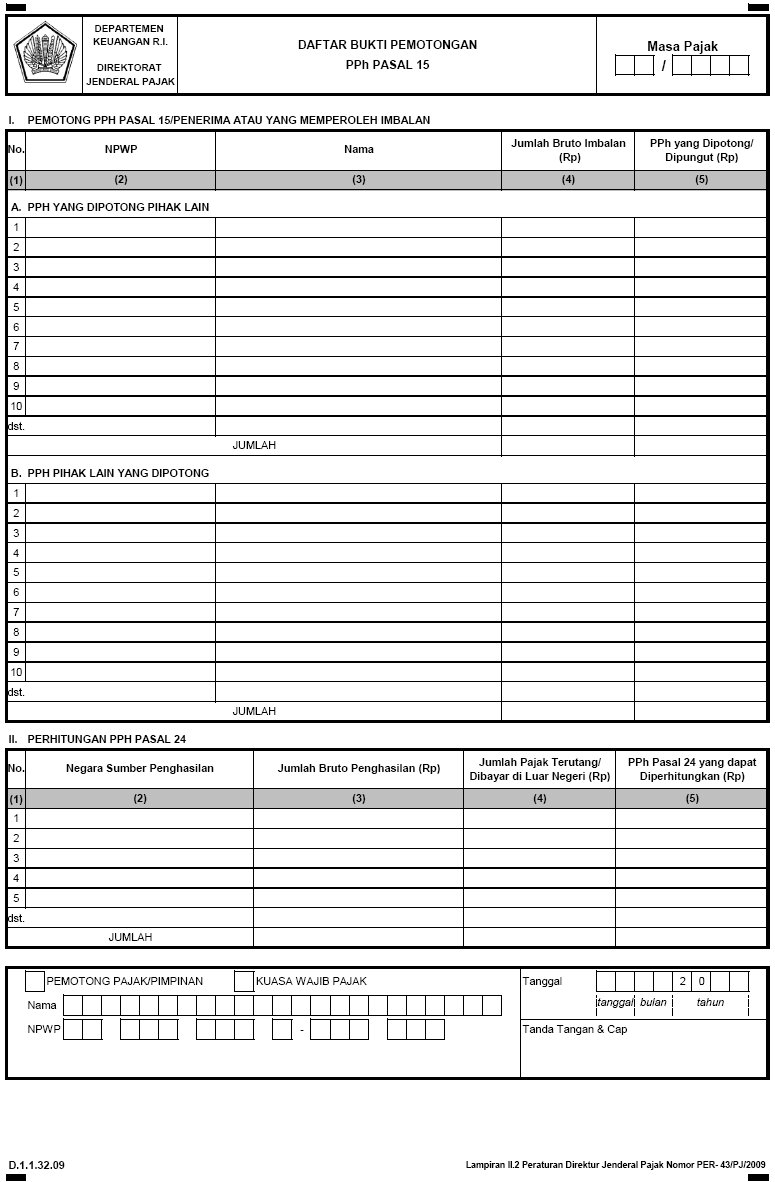

| PETUNJUK PENGISIAN

FORMULIR DAFTAR BUKTI PEMOTONGAN/PEMUNGUTAN PPh PASAL 15 (D.1.1.32.09) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Daftar Bukti Pemotongan/Pemungutan PPh Pasal 15 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

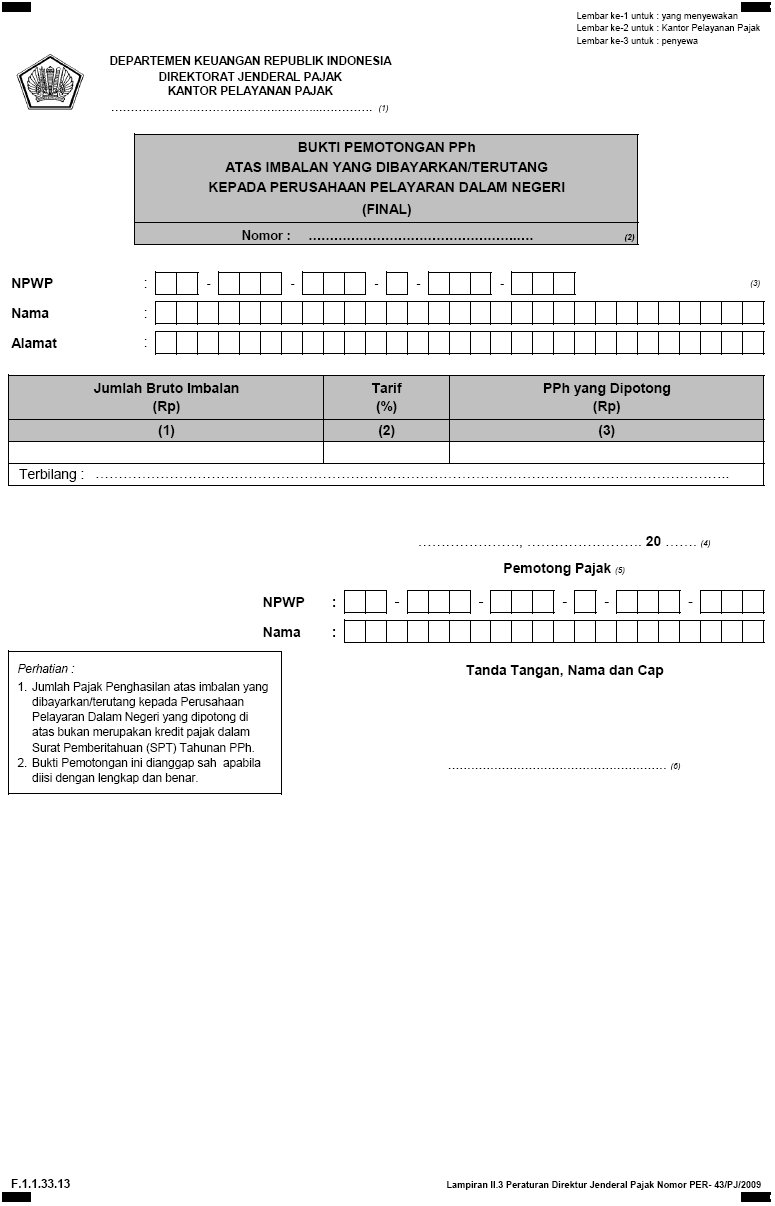

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh ATAS IMBALAN YANG DIBAYARKAN/ TERUTANG KEPADA PERUSAHAAN PELAYARAN DALAM NEGERI (FINAL) (F.1.1.33.13) |

||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 15 Lembar ke 3 : Untuk Pemotong Pajak

|

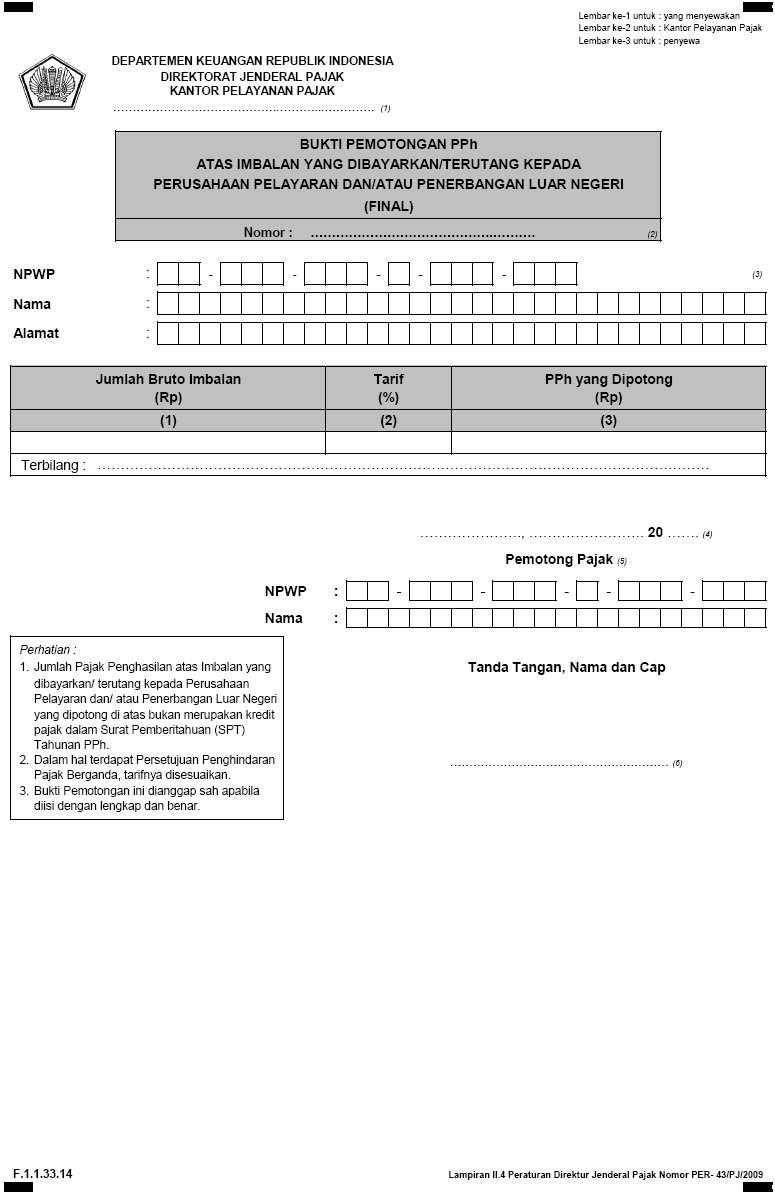

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh ATAS IMBALAN YANG DIBAYARKAN/ TERUTANG KEPADA PERUSAHAAN PELAYARAN DAN/ATAU PENERBANGAN LUAR NEGERI (FINAL) (F.1.1.33.14) |

||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 15 Lembar ke 3 : Untuk Pemotong Pajak

|

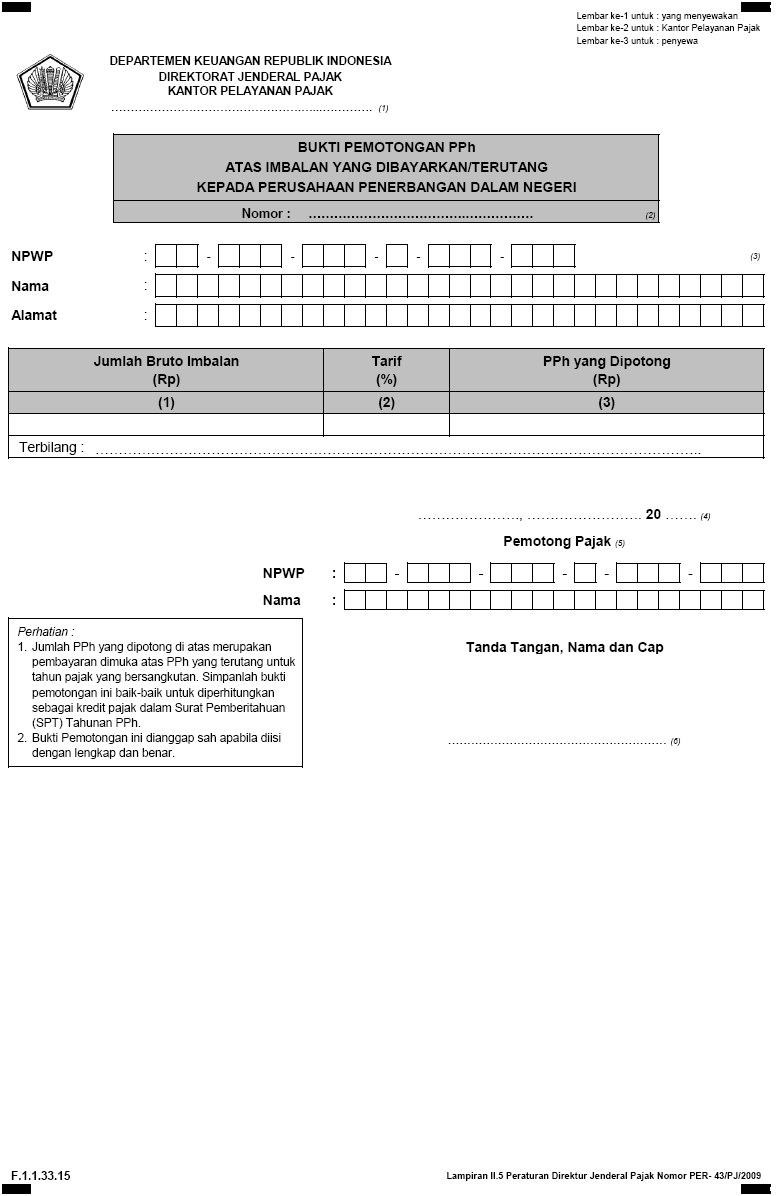

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh ATAS IMBALAN YANG DIBAYARKAN/ TERUTANG KEPADA PERUSAHAAN PENERBANGAN DALAM NEGERI (F.1.1.33.15) |

||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 15 Lembar ke 3 : Untuk Pemotong Pajak

|

| LAMPIRAN III | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER- 43/PJ/2009 | |

| TENTANG | : | BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2), SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 15, PASAL 22, PASAL 23 DAN/ATAU PASAL 26 SERTA BUKTI PEMOTONGAN/ PEMUNGUTANNYA | |

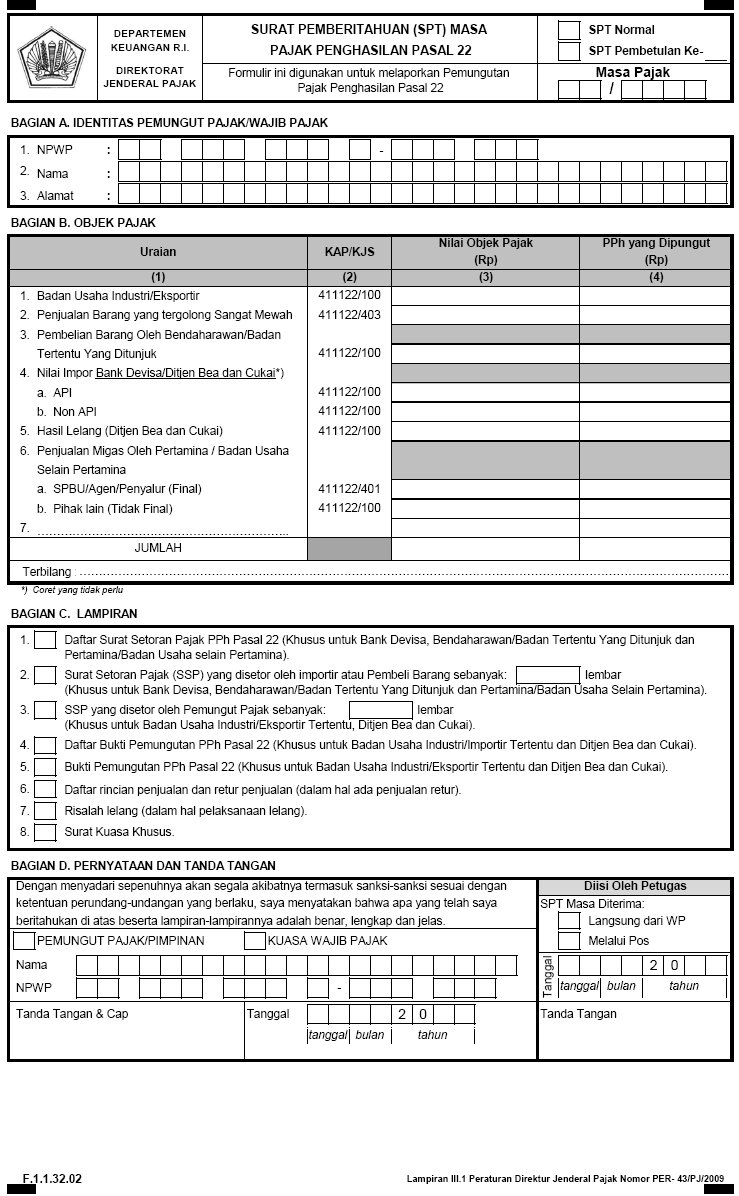

| PETUNJUK PENGISIAN

FORMULIR SPT MASA PAJAK PENGHASILAN PASAL 22 (F.1.1.32.02) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: SPT Masa PPh Pasal 22 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

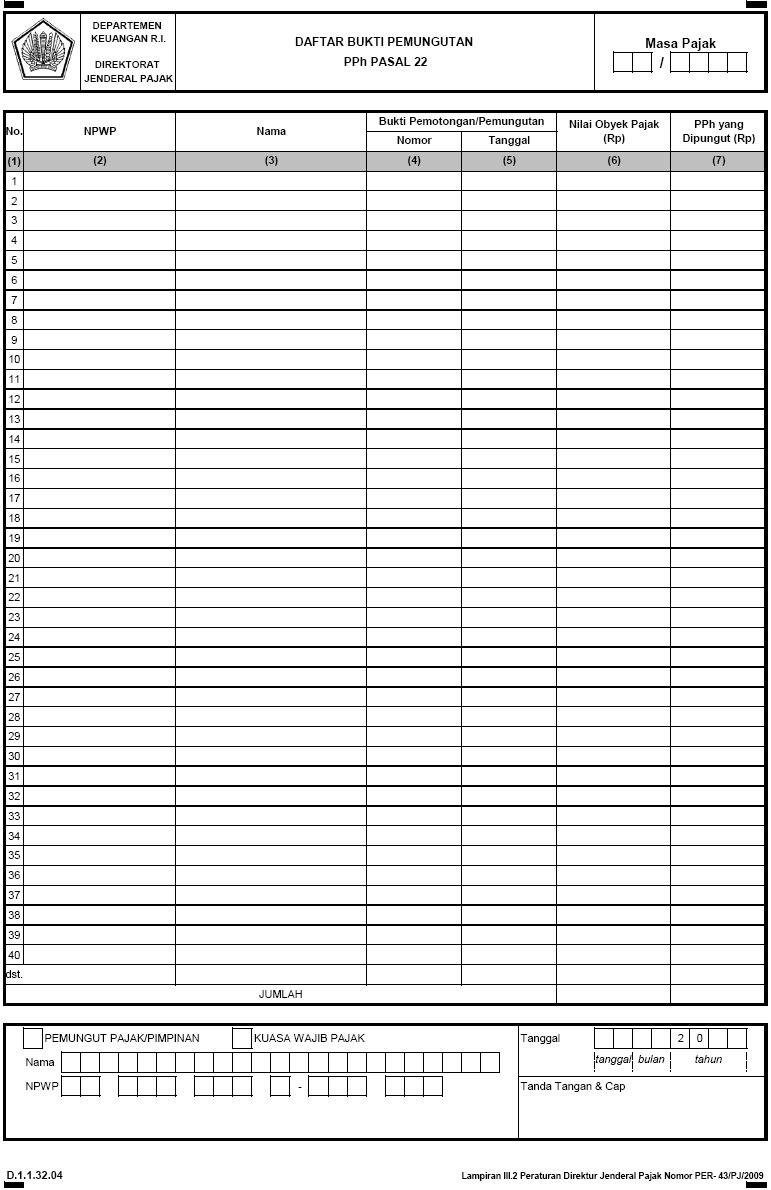

| PETUNJUK PENGISIAN

FORMULIR DAFTAR BUKTI PEMUNGUTAN PPh PASAL 22 (D.1.1.32.04) |

||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Daftar Bukti Pemungutan PPh Pasal 22 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

||||||||||||||||||||||||||||||||||||||||

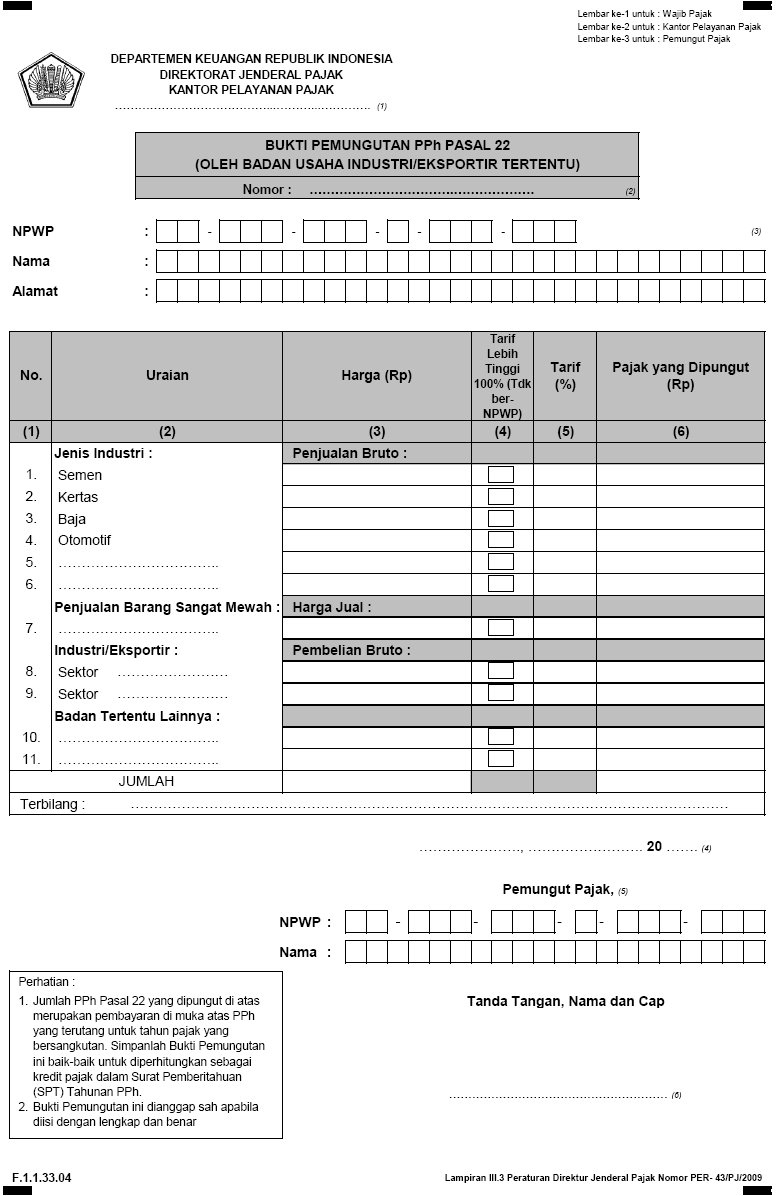

| PETUNJUK

PENGISIAN FORMULIR BUKTI PEMUNGUTAN PPh PASAL 22 (Oleh Badan Usaha Industri/Eksportir Tertentu) (F.1.1.33.04) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemungutan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Sebagai Pemungut Pajak PPh Pasal 22 Badan Usaha Industri dan Eksportir tertentu sesuai dengan ketentuan yang berlaku wajib membuat Bukti Pemungutan Pajak ini dalam rangkap 3 (tiga) : Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa. Lembar ke 3 : Untuk Pemungut Pajak

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| LAMPIRAN IV | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER- 43/PJ/2009 | |

| TENTANG | : | BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2), SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 15, PASAL 22, PASAL 23 DAN/ATAU PASAL 26 SERTA BUKTI PEMOTONGAN/ PEMUNGUTANNYA | |

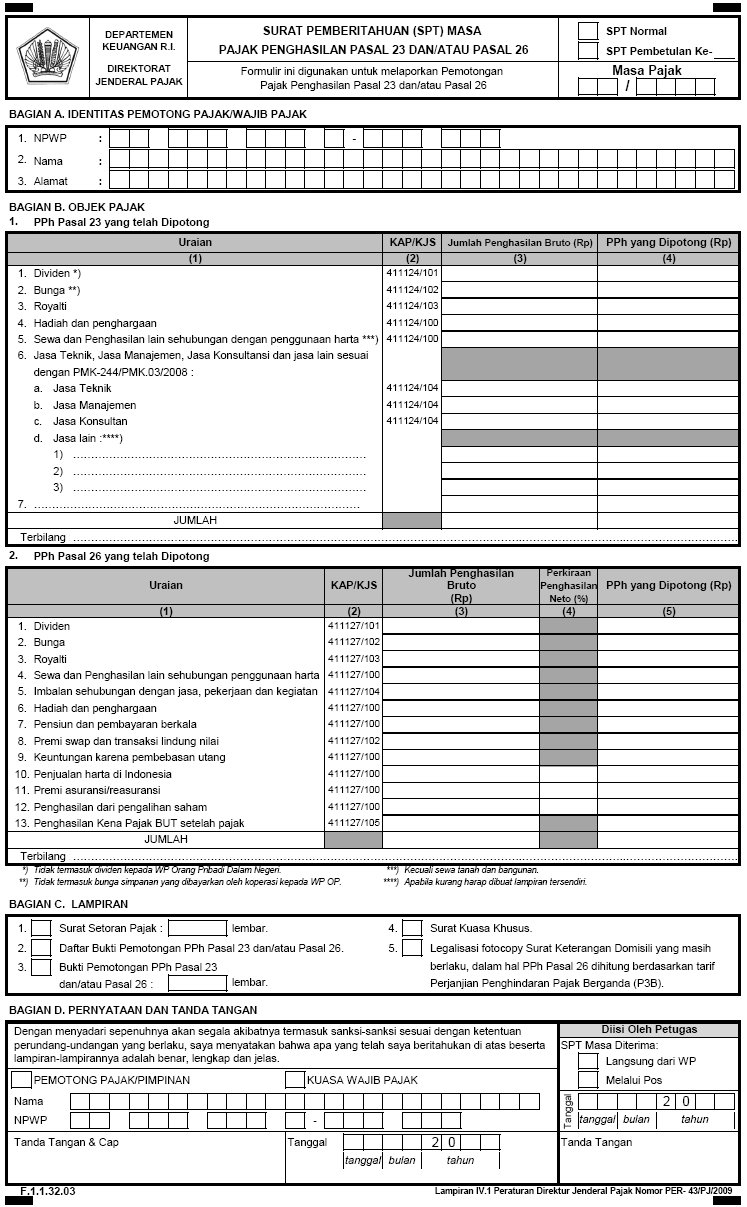

| PETUNJUK PENGISIAN FORMULIR SPT MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 (F.1.1.32.03) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: SPT Masa PPh Pasal 23 dan/atau Pasal 26 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

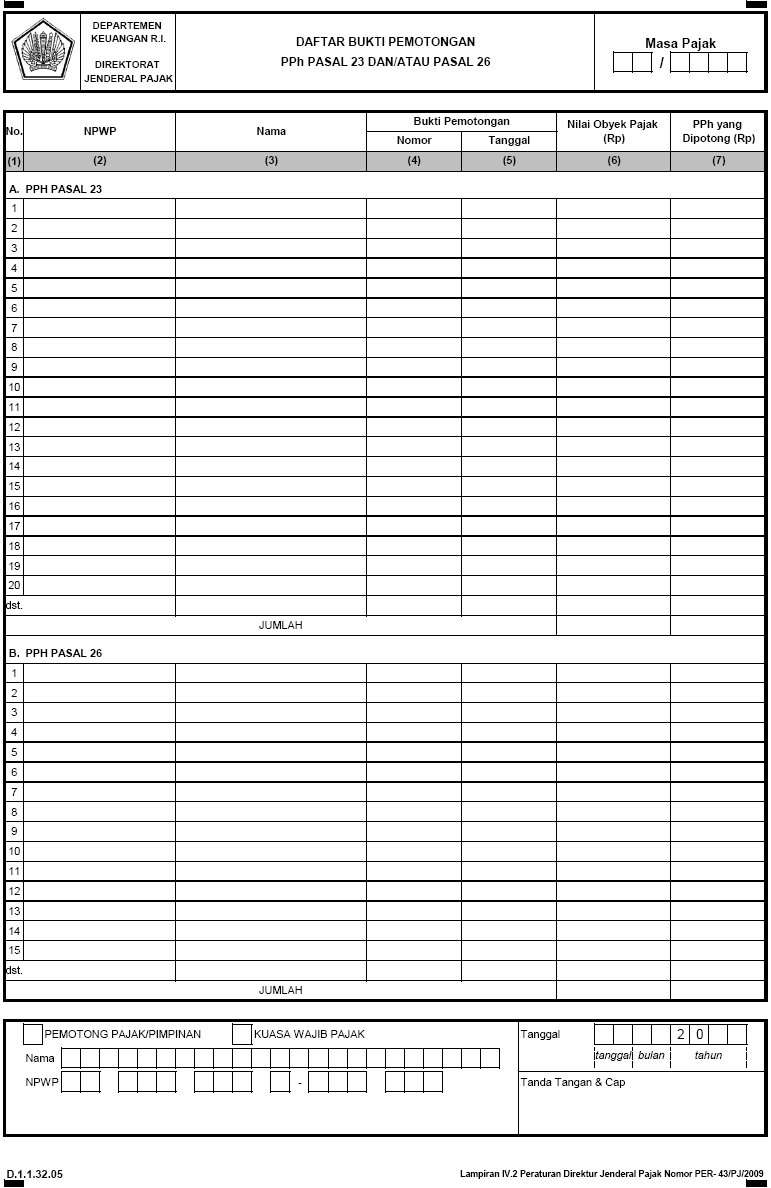

| PETUNJUK PENGISIAN FORMULIR DAFTAR BUKTI PEMOTONGAN PPh PASAL 23 DAN/ATAU PASAL 26 (D.1.1.32.06) |

|||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Daftar Bukti Pemotongan PPh Pasal 23 dan/atau Pasal 26 menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus:

|

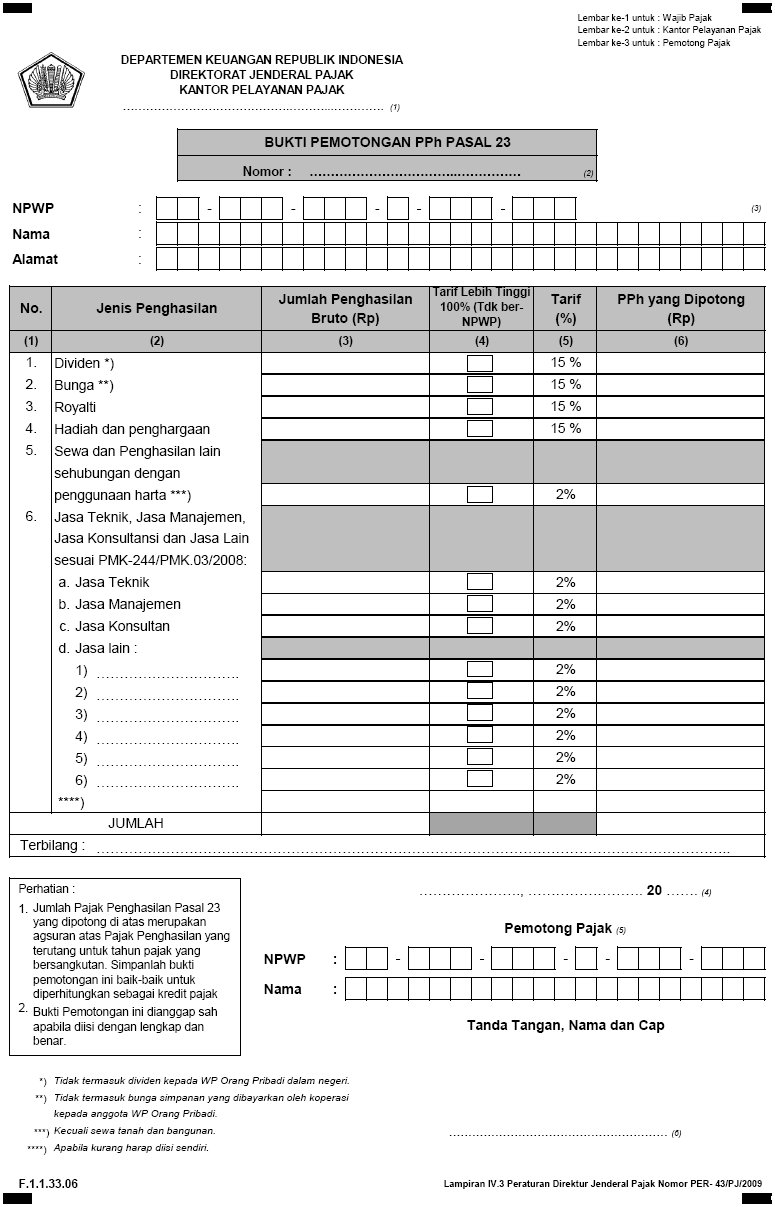

| PETUNJUK PENGISIAN FORMULIR BUKTI POTONG PAJAK PENGHASILAN PASAL 23 (F.1.1.33.06) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan Pajak dibuat dalam rangkap 3 (tiga), yaitu: Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk Kantor Pelayanan Pajak Lembar ke 3 : Untuk Pemotong Pajak

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

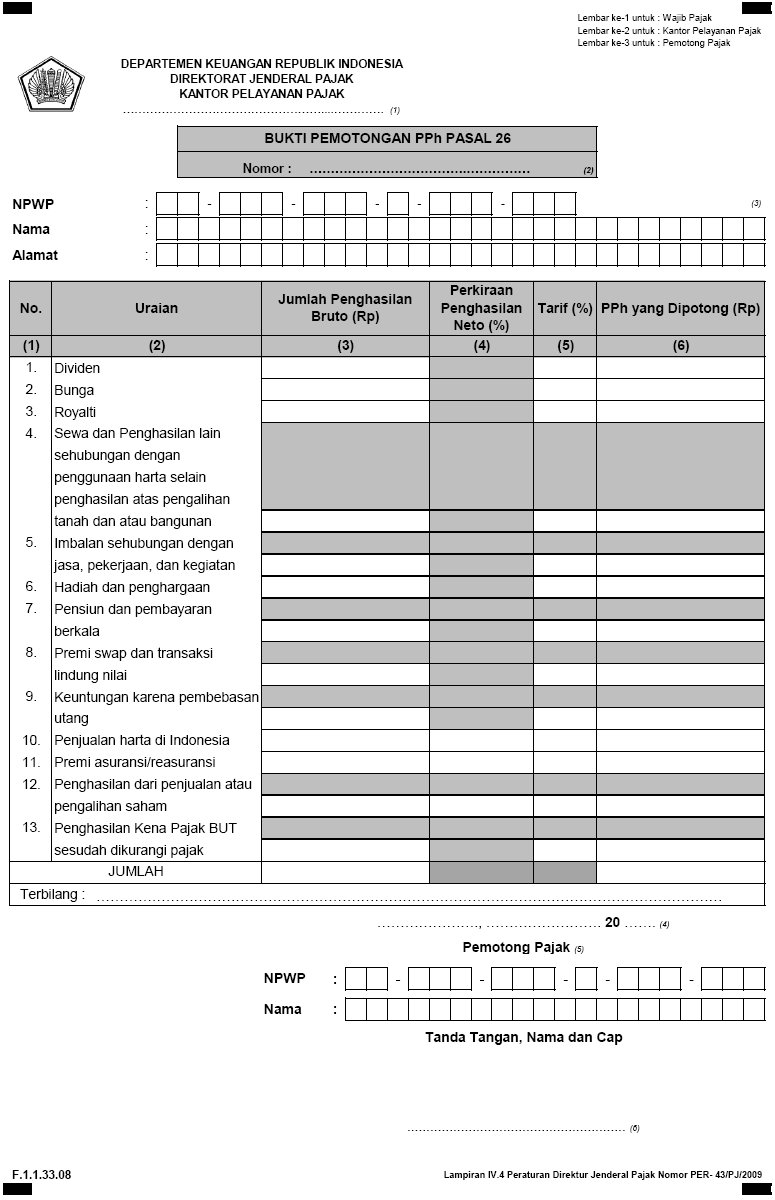

| PETUNJUK PENGISIAN FORMULIR BUKTI PEMOTONGAN PPh PASAL 26 (F.1.1.33.08) |

|||||||||||||||||||||||||||||||||||||||||||

| Petunjuk Umum: Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner, oleh karena itu perlu diperhatikan hal-hal berikut ini:

Petunjuk Khusus: Bukti Pemotongan Pajak dibuat dalam rangkap 3 (tiga), yaitu: Lembar ke 1 : Untuk

Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 23 dan Pasal 26 Lembar ke 3 : Untuk Pemotong Pajak

|