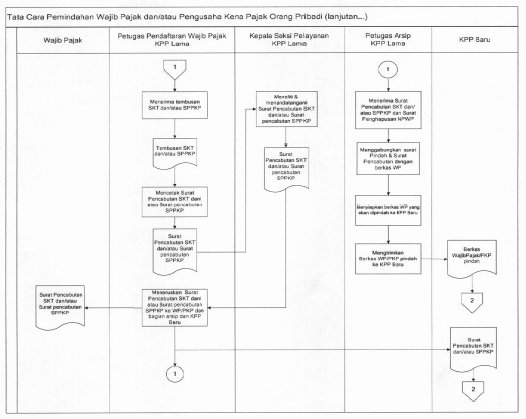

KPP Lama

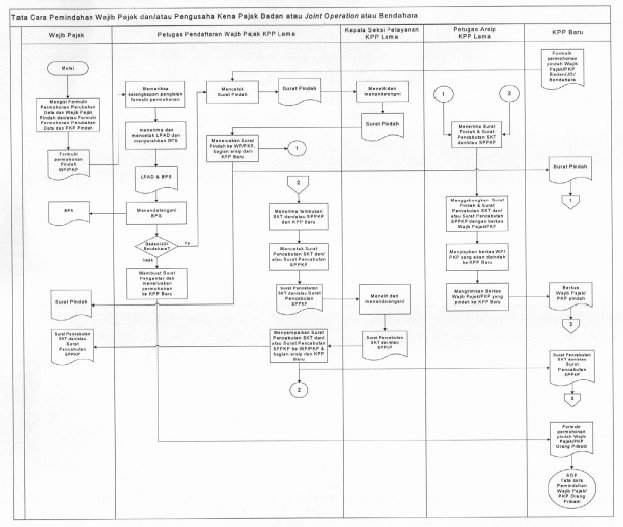

Wajib Pajak :

- Wajib

Pajak wajib mengisi Formulir Permohonan Perubahan Data dan Wajib Pajak

Pindah dan/atau Permohonan Perubahan Data dan PKP Pindah secara lengkap

dan jelas. Dalam hal Wajib Pajak membutuhkan bantuan dalam mengisi

formulir tersebut dapat menanyakan kepada Petugas Pendaftaran Wajib

Pajak;

- Wajib Pajak menyerahkan Formulir Permohonan Perubahan

Data dan Wajib Pajak Pindah dan/atau Permohonan Perubahan Data dan PKP

Pindah yang telah diisi secara lengkap dan jelas serta ditandatangani

Wajib Pajak atau kuasanya kepada Petugas Pendaftaran Wajib Pajak.

Petugas Pendaftaran Wajib Pajak :

- Menerima formulir Permohonan Perubahan Data dan Wajib

Pajak Pindah dan/atau Formulir Permohonan Perubahan Data dan PKP Pindah

yang telah ditandatangani oleh Wajib Pajak dan/atau PKP atau kuasanya

yang sah;

- Memeriksa kelengkapan pengisian Formulir Permohonan

Perubahan Data dan Wajib Pajak Pindah dan/atau Permohonan Perubahan

Data dan PKP Pindah dalam hal formulir belum sepenuhnya diisi oleh

pemohon, petugas mengembalikan formulir kepada pemohon untuk dilengkapi

pengisiannya;

- Menerima Permohonan Pindah dan mencetak Lembar

Pengawasan Arus Dokumen (LPAD) serta menyerahkan Bukti Penerimaan Surat

(BPS) kepada pemohon setelah ditandatangani petugas pendaftaran Wajib

Pajak;

- Merekam dan mencetak Surat Pindah dan meneruskan kepada Kepala Seksi Pelayanan untuk ditandatangani;

- Menyampaikan Surat Pindah kepada Wajib Pajak dan ditembuskan ke KPP Baru melalui faksimile;

- Menerima tembusan SKT, Kartu NPWP dan/atau SPPKP dari KPP Baru;

- Mencetak Surat Pencabutan SKT dan/atau Surat Pencabutan

SPPKP dan meneruskan ke Kepala Seksi Pelayanan untuk ditandatangani dan

menghapuskan data Wajib Pajak dan/atau PKP dari masterfile;

- Menyampaikan lembar ke-1 Surat Pencabutan SKT dan/atau

Surat Pencabutan SPPKP Pajak kepada Wajib Pajak/Pengusaha/Pemohon

paling lambat 1 (satu) hari setelah diterimanya SKT dan/atau SPPKP dari

KPP Baru;

- Mengirimkan lembar ke-2 Surat Pencabutan SKT dan/atau

Surat Pencabutan SPPKP kepada petugas arsip pada Subseksi Ketetapan dan

Arsip Seksi Tata Usaha Perpajakan/pengelola arsip pada Seksi Pelayanan

untuk digabungkan dengan berkas Wajib Pajak/Pengusaha Kena Pajak.

Petugas Arsip :

- Menerima Surat Pindah dari Petugas Pendaftaran Wajib Pajak;

- Menerima lembar ke-2 Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP;

- Menggabungkan dokumen pada angka 12 dan 13 dengan berkas Wajib Pajak/Pengusaha Kena Pajak;

- Menyiapkan berkas Wajib Pajak/Pengusaha Kena Pajak untuk dikirimkan ke Kantor Pelayanan Pajak baru;

- Mengirimkan berkas Wajib Pajak/Pengusaha Kena Pajak kepada Kantor Pelayanan Pajak Baru melalui Seksi/Subbagian Umum.

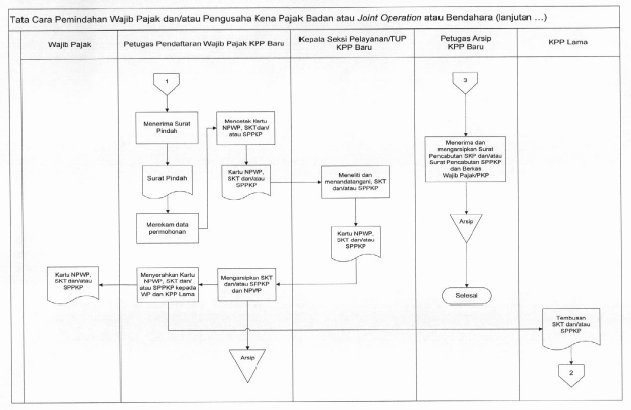

KPP Baru

Petugas Pendaftaran Wajib Pajak :

- Menerima tembusan atau faksimile Surat Pindah dari KPP Lama;

- Berdasarkan Surat Pindah dari KPP Lama :

- mencetak SKT, Kartu NPWP, dan/atau SPPKP;

- meneruskan SKT dan/atau SPPKP kepada Kepala Seksi Pelayanan untuk ditandatangani;

- menyampaikan SKT, Kartu NPWP, dan/atau SPPKP kepada Wajib Pajak/Pemohon;

- Mengarsipkan Penerbitan SKT dan/atau SPPKP;

- Mengirimkan tembusan SKT dan/atau SPPKP ke KPP Lama.

Petugas Arsip :

- Menerima SKT dan/atau SPPKP dari Petugas Pendaftaran dan mengarsipkannya;

- Menerima Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP dan

berkas Wajib Pajak dan/atau PKP dari KPP Lama dan mengarsipkannya.

Catatan :

- Bagi Wajib Pajak dan/atau PKP Badan atau Joint Operation atau Wajib Pajak Bendahara permohonan pindah diajukan ke KPP Lama.

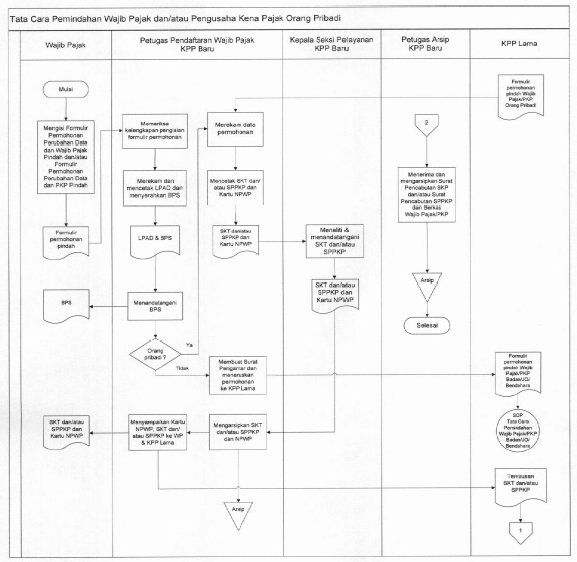

- Dalam hal terdapat Wajib Pajak dan/atau PKP orang pribadi

mengajukan permohonan pindah ke KPP Lama, maka Petugas Pendaftaran

Wajib Pajak di KPP Lama tetap memproses permohonan pindah tersebut

sebagaimana Bagian A angka 3 s.d. 5 dan selanjutnya langsung

meneruskannya kepada KPP Baru melalui Seksi/Subbagian Umum.

|