TATA CARA PENGUSULAN DAN PENETAPAN WP NE ATAU

PENGAKTIFAN KEMBALI WAJIB PAJAK NON EFEKTIF PADA KPP

PENGAKTIFAN KEMBALI WAJIB PAJAK NON EFEKTIF PADA KPP

| 1. | Wajib

Pajak dapat mengajukan permohonan ke KPP untuk: a) ditetapkan sebagai WP NE beserta persyaratannya; atau b) diaktifkan kembali sebagai Wajib Pajak efektif. |

||||

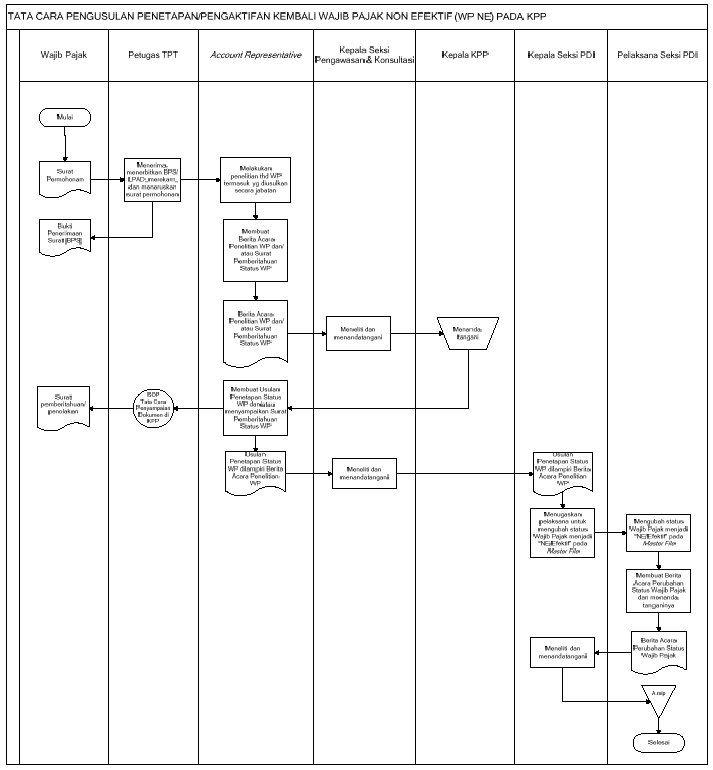

| 2. | Petugas TPT menerima berkas permohonan dan meneliti kelengkapan persyaratannya. Dalam hal berkas permohonan belum lengkap, berkas permohonan dikembalikan kepada Wajib Pajak untuk dilengkapi. Dalam hal berkas permohonan sudah lengkap, Petugas TPT mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS diserahkan kepada Wajib Pajak sedangkan LPAD digabungkan dengan berkas permohonan kemudian diteruskan kepada Account Representative. | ||||

| 3. | Account Representative menerima dan meneliti berkas permohonan Wajib Pajak untuk menentukan apakah Wajib Pajak memenuhi kriteria untuk diusulkan sebagai WP NE/diaktifkan kembali sebagai Wajib Pajak efektif. | ||||

| 4. | Dalam hal usulan ditetapkan secara jabatan, Account Representative melakukan penelitian terhadap Wajib Pajak untuk menentukan apakah Wajib Pajak memenuhi kriteria WP NE atau diaktifkan kembali sebagai Wajib Pajak efektif. | ||||

| 5. | Account

Representative menuangkan hasil penelitian terhadap Wajib

Pajak dalam Berita Acara Penelitian Wajib Pajak sebagaimana contoh pada

lampiran I.1 dan/atau

membuat Surat Pemberitahuan Status Wajib Pajak sebagaimana contoh pada

lampiran I.4,

selanjutnya disampaikan kepada Kepala Seksi Pengawasan untuk diteliti

dan

ditandatangani. Dalam hal Wajib Pajak tidak memenuhi kriteria

penetapan/pengaktifan

kembali WP NE, maka tidak dibuatkan Berita Acara Penelitian Wajib. Catatan. Surat Pemberitahuan Status Wajib Pajak tidak diterbitkan dalam hal perubahan status Wajib Pajak dilakukan secara jabatan. |

||||

| 6. | Kepala Seksi Pengawasan dan Konsultasi meneliti dan menandatangani Berita Acara Penelitian Wajib Pajak dan/atau Surat Pemberitahuan Status Wajib Pajak. Selanjutnya Berita Acara Penelitian Wajib dan/atau Surat Pemberitahuan Status Wajib Pajak diteruskan kepada Kepala KPP. | ||||

| 7. | Kepala KPP membubuhkan tanda tangan pada Berita Acara Penelitian Wajib Pajak dan/atau Surat Pemberitahuan Status Wajib Pajak sebagai tanda persetujuan bahwa Wajib Pajak telah memenuhi kriteria untuk ditetapkan sebagai WP NE/diaktifkan kembali sebagai Wajib Pajak efektif. | ||||

| 8. | Setelah

Berita Acara Penelitian Wajib Pajak dan/atau Surat

Pemberitahuan Status Wajib Pajak ditandatangani oleh Kepala KPP,

Account Representative:

|

||||

| 9. | Usulan Penetapan Status Wajib Pajak ditandatangani Kepala Seksi Pengawasan dan Konsultasi dilampiri dengan Berita Acara Penelitian Wajib Pajak selanjutnya diteruskan ke Seksi PDI untuk ditindaklanjuti. | ||||

| 10. | Berdasarkan Usulan Penetapan Status Wajib Pajak, Kepala Seksi PDI menugaskan pelaksana Seksi PDI untuk mengubah status Wajib Pajak menjadi “NE/efektif” pada Master File Wajib Pajak. | ||||

| 11. | Pelaksana

Seksi PDI mengubah status Wajib Pajak menjadi

“NE/efektif” pada Master File Wajib Pajak. Catatan. Bagi Wajib Pajak dengan status “NE” tetap tercantum dalam Master File Wajib Pajak |

||||

| 12. | Pelaksana seksi PDI setelah melakukan perubahan status Wajib Pajak, membuat Berita Acara Perubahan Status Wajib Pajak sebagaimana contoh pada lampiran I.3 untuk ditandatangani dan diteruskan ke Kepala Seksi PDI. | ||||

| 13. | Kepala Seksi PDI meneliti dan menandatangani Berita Acara Perubahan Status Wajib Pajak, dan setelah ditandatangani disampaikan kembali ke pelaksana untuk diarsipkan. | ||||

| 14. | Jangka

waktu penyelesaian 10 (sepuluh) hari kerja setelah

permohonan diterima secara lengkap. |

Bagan Arus (Flow Chart) :

| LAMPIRAN I.1 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-89/PJ/2009 | |

| TENTANG | : | TATA CARA PENANGANAN WAJIB PAJAK NON EFEKTIF | |

BERITA ACARA PENELITIAN WAJIB

PAJAK

______________________________________

Nomor : …………………………………………

Berdasarkan hasil penelitian yang telah dilakukan terhadap Wajib Pajak:______________________________________

Nomor : …………………………………………

| 1. | Nama Wajib Pajak | : ..................................................................................... |

| 2. | NPWP | : ..................................................................................... |

| 3. | Alamat | :

..................................................................................... ..................................................................................... ..................................................................................... |

atas surat permohonan nomor ………………… tanggal ………………1), dengan ini dinyatakan bahwa Wajib Pajak tersebut telah memenuhi kriteria untuk diusulkan sebagai WP NE/diaktifkan kembali sebagai Wajib Pajak efektif2) sebagaimana dimaksud pada butir 2/32) Surat Edaran Direktur Jenderal Pajak Nomor : SE-XX/PJ/2009 tanggal dd-mm-yyyy, dengan alasan ……………………………………………………………………………

Demikian Berita Acara ini dibuat dengan sebenarnya.

Mengetahui, Kepala Seksi Pengawasan dan Konsultasi Nama ...................................... NIP. ............................................. Disetujui

Kepala kantor Nama ...................................... NIP ............................................. |

...................,

tgl. ..................... Account Representative Nama ...................................... NIP. .............................................. |

Keterangan:

| 1) | diisi dalam hal perubahan status disebabkan permohonan WP |

| 2) | Coret yang tidak perlu |

| LAMPIRAN I.2 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-89/PJ/2009 | |

| TENTANG | : | TATA CARA PENANGANAN WAJIB PAJAK NON EFEKTIF | |

USULAN PENETAPAN STATUS WAJIB PAJAK

__________________________________________

Nomor : …………………………………………

__________________________________________

Nomor : …………………………………………

Berdasarkan hasil penelitian yang telah dilakukan terhadap Wajib Pajak:

| 1. | Nama Wajib Pajak | : ..................................................................................... |

| 2. | NPWP | : ..................................................................................... |

| 3. | Alamat | :

..................................................................................... ..................................................................................... ..................................................................................... |

sebagaimana tertuang dalam Berita Acara Penelitian Wajib Pajak Nomor ………………. ............................................ tanggal …......................., bahwa Wajib Pajak tesebut memenuhi kriteria untuk diusulkan dan ditetapkan sebagai WP NE/diaktifkan kembali sebagai Wajib Pajak efektif*) sebagaimana dimaksud pada butir 2/3*) Surat Edaran Direktur Jenderal Pajak Nomor SE-XX/PJ./2009 tanggal dd-mm-yyyy.

Sehubungan dengan hal tersebut, diusulkan agar terhadap Wajib Pajak dimaksud dilakukan perubahan status pada Master File Wajib Pajak dari semula Efektif/NE*) menjadi NE/Efektif.*)

Demikian untuk dimaklumi.

.................................., tgl ......................

Kepala Seksi Pengawasan

dan Konsultasi

Nama .................................

NIP.....................................

Kepala Seksi Pengawasan

dan Konsultasi

Nama .................................

NIP.....................................

Keterangan:

*) Coret yang tidak perlu.

| LAMPIRAN I.3 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-89/PJ/2009 | |

| TENTANG | : | TATA CARA PENANGANAN WAJIB PAJAK NON EFEKTIF | |

BERITA ACARA PERUBAHAN STATUS WAJIB PAJAK

___________________________________________________

Nomor: ………………………………………..

___________________________________________________

Nomor: ………………………………………..

Berdasarkan Usulan Penetapan Status Wajib Pajak tersebut dibawah ini:

| No. | No. Usulan Penetapan Status Wajib Pajak |

Tanggal Usulan |

Nama Wajib Pajak | N P W P | Status WP |

| 1. | |||||

| 2. | |||||

| 3. | |||||

| 4. | |||||

| 5. | |||||

| dst |

telah dilakukan perubahan status Wajib Pajak pada Master File sebagaimana dimaksud pada Surat Edaran Direktur Jenderal Pajak Nomor : SE-XX/PJ/2009 tanggal dd-mm-yyyy.

Demikian Berita Acara ini dibuat dengan sebenarnya.

..................., tgl. .....................

| Mengetahui/Menyetujui, Kepala Seksi PDI Nama ...................................... NIP. ............................................. |

Petugas perekaman/ pelaksana Seksi PDI Nama ...................................... NIP. ............................................. |

Keterangan:

Berita Acara Perubahan Status Wajib Pajak dibuat setiap awal bulan, yang merupakan rekapitulasi atas perubahan status Wajib Pajak bulan sebelumnya.

| LAMPIRAN I.4 | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-89/PJ/2009 | |

| TENTANG | : | TATA CARA PENANGANAN WAJIB PAJAK NON EFEKTIF | |

|

|

||||||||||

| Nomor | : | ........................ 20...... | |

| Sifat | : | Biasa | |

| Lampiran | : | -- | |

| Perihal | : | Pemberitahuan status WP |

Yth. Direktur/Sdr ........................................

(NPWP: ....................................................)

....................................................................

di ........................

Sehubungan dengan surat Saudara Nomor : ........... tanggal .......... perihal permohonan untuk ditetapkan sebagai WP NE/diaktifkan kembali sebagai Wajib Pajak efektif*), dengan ini diberitahukan hal-hal sebagai berikut:

- Bahwa permohonan Saudara telah/tidak*) memenuhi kriteria untuk ditetapkan sebagai WP NE/diaktifkan kembali sebagai Wajib Pajak efektif*) sebagaimana dimaksud pada butir 2/3*) Surat Edaran Direktur Jenderal Pajak Nomor : SE-XX/PJ/2009 tanggal dd-mm-2009, karena ...................................................................

- Terhitung mulai tanggal ................ Nomor Pokok Wajib Pajak (NPWP) Saudara/perusahaan Saudara*) xx.xxx.xxx.x-xxx-xxx atas nama : ....................... berstatus Non Efektif/Efektif.*)

- Apabila dikemudian hari diketahui adanya data yang menunjukkan pembayaran pajak atau kegiatan usaha Wajib Pajak, maka NPWP tersebut diaktifkan kembali secara jabatan tanpa disertai dengan pemberitahuan kepada Wajib Pajak.

Demikian untuk dimaklumi.

................................, tgl ......................

Kepala Kantor ,

Nama .................................

NIP.....................................

Kepala Kantor ,

Nama .................................

NIP.....................................

Keterangan:

*) Coret yang tidak perlu.

Catatan:

- Angka 2 tercetak dalam hal permohonan WP dikabulkan.

- Angka 3 tercetak dalam hal permohonan status ”NE” dikabulkan.

| LAMPIRAN II | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-89/PJ/2009 | |

| TENTANG | : | TATA CARA PENANGANAN WAJIB PAJAK NON EFEKTIF | |

SURAT PERNYATAAN

Saya yang bertandatangan di bawah ini:

| Nama | : | ......................................................... 1) | |||||||||||||||

| NPWP | : | ......................................................... 2) | |||||||||||||||

| Alamat | : | ......................................................... 3) | |||||||||||||||

| Bertindak selaku | : |

|

dengan ini menyatakan bahwa saya/............*) saat ini sudah tidak lagi mempunyai kegiatan usaha/melakukan pembayaran. Saya/................*) sanggup menerima akibat hukum apabila ternyata dikemudian hari Surat Pernyataan ini terbukti tidak benar.

Demikian Surat Pernyataan ini saya buat dengan sebenar-benarnya tanpa ada tekanan/paksaan dari pihak manapun.

.......................................,

tgl.....................7)

Wajib Pajak/Pengurus**)

..................................................... 8)

Wajib Pajak/Pengurus**)

| Materai |

..................................................... 8)

Keterangan:

| Beri tanda X pada |

|

(kotak) yang sesuai. |

**) Pilih salah satu

Petunjuk pengisian

Angka 1 : diisi dengan nama Wajib Pajak/pengurus yang menandatangani Surat Pernyataan

Angka 2 : disi dengan NPWP Wajib Pajak/pengurus yang menandatangani Surat Pernyataan

Angka 3 : diisi dengan alamat Wajib Pajak/pengurus yang menandatangani Surat Pernyataan

Angka 4 : diisi dengan nama Wajib Pajak apabila yang menandatangani Surat Pernyataan adalah pengurus dari Wajib Pajak

Angka 5 : diisi dengan NPWP Wajib Pajak apabila yang menandatangani Surat Pernyataan adalah pengurus dari Wajib Pajak

Angka 6 : diisi dengan alamat Wajib Pajak apabila yang menandatangani Surat Pernyataan adalah pengurus dari Wajib Pajak

Angka 7 : diisi dengan kota dan tanggal Surat Pernyataan dibuat

Angka 8 : diisi dengan tanda tangan dan nama sebagaimana tercantum pada angka 1.