Daftar Isi

| Daftar

Isi

............................................................................................................................................. |

i |

| Daftar

Tabel

......................................................................................................................................... |

ii |

| Daftar

Gambar

.....................................................................................................................................

|

iii |

| Bab

I Pendahuluan

............................................................................................................................... |

1 |

|

1. Latar Belakang

.......................................................................................................................

|

1 |

|

2. Tujuan Total

Benchmarking

.....................................................................................................

|

2 |

|

3. Manfaat Total

Benchmarking

....................................................................................................

|

2 |

|

4. Proses dan metode

penetapan benchmark

................................................................................

|

2 |

| Bab

II Rasio‐Rasio Benchmark dan Hubungan Antar Rasio

........................................................................

|

5 |

|

1. Rasio‐rasio Benchmark

.............................................................................................................. |

5 |

|

Rasio

Kinerja Operasional

.........................................................................................................

|

6 |

|

Rasio PPN

................................................................................................................................

|

9 |

|

Rasio

Input

..............................................................................................................................

|

9 |

|

Rasio

aktivitas luar usaha

.........................................................................................................

|

11 |

|

2. Hubungan Antar Rasio

..............................................................................................................

|

11 |

| Bab

III Pemanfaatan Persamaan Hubungan antar Rasio

..........................................................................

|

14 |

| Bab

IV Pemanfaatan Rasio Benchmark

.................................................................................................. |

17 |

| Bab

V Penutup

..................................................................................................................................... |

24 |

| Daftar

Pustaka

.....................................................................................................................................

|

25 |

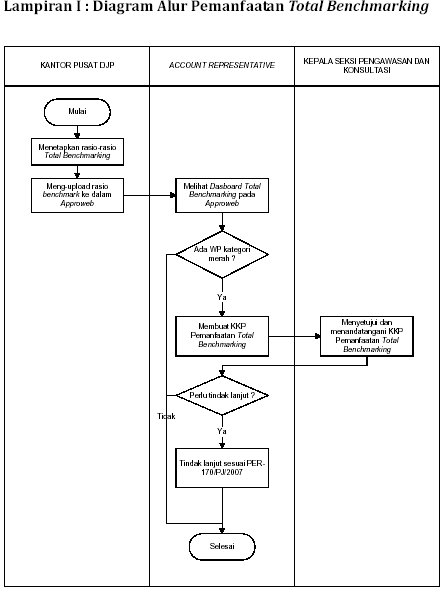

| Lampiran

I : Diagram Alur Pemanfaatan Total Benchmarking

................................................................... |

26 |

| Lampiran

II : Format Kertas Kerja Pemanfaatan Total Benchmarking

........................................................ |

27 |

Daftar Tabel

Tabel 1 : Elemen‐Elemen Data untuk Penetapan Benchmark

........................................................................................................

4

Daftar Gambar

Gambar 1 : Contoh Laporan Laba ‐ Rugi

....................................................................................................................................

6

Bab I Pendahuluan

- Latar Belakang

Benchmarking

merupakan suatu proses yang telah secara umum diterapkan dalam dunia

usaha. Benchmarking dalam dunia bisnis merupakan suatu proses

sistematik dalam membandingkan produk, jasa atau praktik suatu

organisasi terhadap kompetitor atau pemimpin industri untuk menentukan

apa yang harus dilakukan dalam mencapai tingkat kinerja yang tinggi

1.

Dalam melakukan

benchmarking,

suatu organisasi membandingkan nilai-nilai tertentu (dari dalam

organisasi) dengan suatu titik referensi atau standar keunggulan yang

sebanding

2. Dengan melakukan pembandingan

tersebut,

perusahaan dapat melakukan evaluasi dan kemudian menentukan langkah

yang sistematik dan terarah untuk mencapai tujuan yang diharapkan.

Model di atas diadopsi pula oleh Direktorat Jenderal Pajak dalam rangka

melaksanakan fungsinya memberikan bimbingan dan pengawasan terhadap

wajib pajak. Dengan berasumsi bahwa wajib pajak dengan karakteristik

yang sama akan cenderung memiliki perilaku bisnis yang sama, kondisi

keuangan dan perpajakan masing-masing wajib pajak dapat dibandingkan

dengan suatu benchmark yang mewakili karakeristik wajib pajak yang

bersangkutan. Dengan melakukan pembandingan tersebut, diharapkan

Direktorat Jenderal Pajak dapat secara sistematis mendeteksi wajib

pajak dengan risiko ketidakpatuhan yang tinggi, untuk kemudian dapat

dilakukan tindak lanjut yang sesuai.

Benchmarking yang dilakukan oleh Direktorat Jenderal Pajak disusun

dalam suatu konsep yang disebut Total Benchmarking. Total Benchmarking

didefinisikan sebagai proses membandingkan rasio-rasio yang terkait

dengan tingkat laba perusahaan dan berbagai input dalam kegiatan usaha

dengan rasio-rasio yang sama yang dianggap standar untuk kelompok usaha

tertentu, serta melihat hubungan keterkaitan antar rasio untuk menilai

kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib

Pajak. Dengan demikian total benchmarking memiliki karakteristik:

| - |

Benchmark

disusun berdasarkan kelompok usaha. |

| - |

Benchmarking

dilakukan atas rasio-rasio berkaitan dengan tingkat laba dan

input-input perusahaan. |

| - |

Hubungan

keterkaitan antar rasio-rasio diperhatikan. |

| - |

Fokus

pada penilaian kewajaran kinerja keuangan dan pemenuhan kewajiban

perpajakan. |

__________________________________

1 Society for Human Resource Management n.d.,

Business

Literacy Glossary of Terms , accessed 25/09/2009,

http://moss07.shrm.org/TemplatesTools/Glossaries/

BusinessTerms/Pages/b.aspx.

2 Barker, RL 2003, The social work dictionary

(5th ed.), NASW Press, Washington, DC, p41.

Wajib Pajak yang memiliki

kinerja

keuangan yang lebih rendah daripada benchmark, tidak selalu berarti

bahwa wajib pajak tersebut tidak melakukan kewajiban pajaknya dengan

benar. Perlu diagnosa lebih mendalam untuk dapat menentukan apakah

wajib pajak tersebut benar-benar tidak patuh atau terdapat

faktor-faktor lain yang menyebabkan wajib pajak memiliki kinerja yang

berbeda dengan benchmark. Total benchmarking bukan merupakan suatu

proses enforcement di mana wajib pajak diharuskan untuk mengikuti

standar yang ditetapkan, melainkan suatu alat bantu (supporting tools)

yang dapat digunakan oleh aparat pajak dalam membina wajib pajak dan

menilai kepatuhan perpajakannya.

- Tujuan Total Benchmarking

- Menjadi pedoman dan sebagai pembanding dengan kondisi SPT

Tahunan yang dilaporkan WP;

- Membantu pengawasan kepatuhan WP, terutama menyangkut

kepatuhan materialnya.

- Manfaat Total Benchmarking

- Supporting tools bagi program intensifikasi / penggalian

potensi pajak;

- Alat bantu dalam penghitungan tax gap.

- Proses dan metode penetapan benchmark

Total benchmarking

merupakan salah satu

dari langkah strategis yang berkaitan dengan upaya penggalian potensi

penerimaan pajak untuk mengamankan penerimaan pajak tahun 2009 dan

tahun-tahun selanjutnya. Program ini merupakan bagian dari program

penggalian potensi pajak melalui program mapping, profilling,

benchmarking, pertukaran data dan perekaman. Pelaksanaan program

tersebut secara teknis dituangkan dalam dalam Keputusan Direktur

Jenderal Pajak No. KEP-71/PJ/2009 tentang Pembentukan Tim Pembakuan

Disain dan Sistem Aplikasi Mapping, Profilling, Benchmarking,

Perekaman, dan Pertukaran Data Perpajakan.

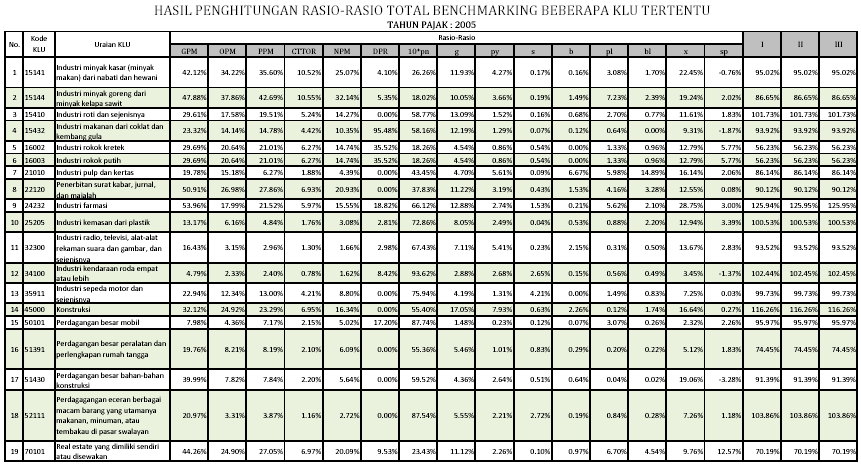

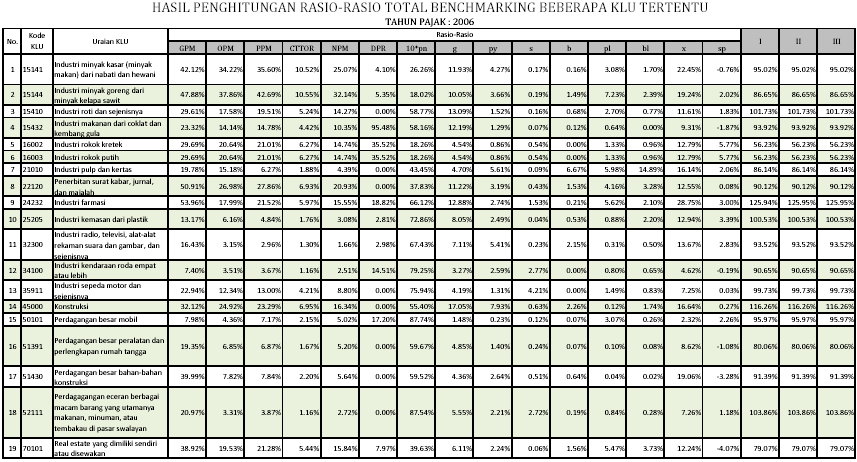

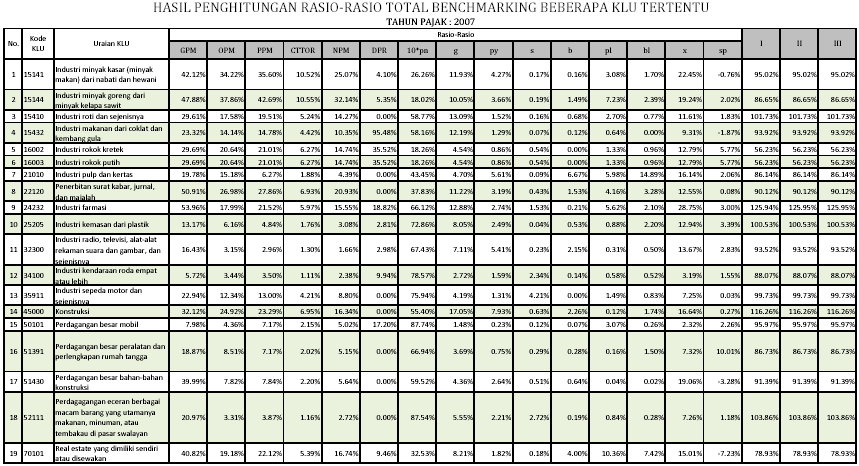

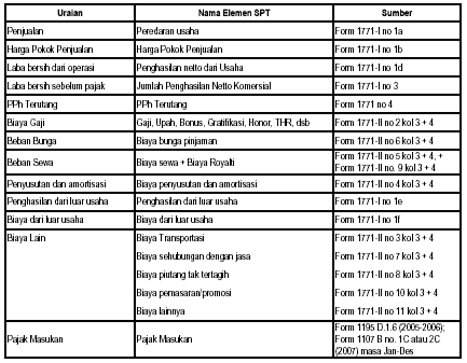

Penetapan rasio-rasio

benchmark secara teknis dilakukan sebagai berikut:

- Nilai rasio-rasio benchmark ditetapkan untuk masing-masing

kelompok usaha berdasarkan 5 (lima) digit kode Klasifikasi Lapangan

Usaha (KLU) Wajib Pajak. Klasifikasi Lapangan Usaha dimaksud adalah KLU

sesuai Keputusan Direktur Jenderal Pajak nomor KEP-34/PJ/2003 tanggal

14 Februari 2003.

- Penetapan rasio-rasio benchmark untuk keseluruhan kelompok

usaha

dilakukan secara bertahap oleh Kantor Pusat Direktorat Jenderal Pajak.

- Penetapan rasio benchmark menggunakan data perpajakan tahun

2005 sd. 2007.

- Sumber data yang digunakan dalam tahap awal pembentukan

benchmark

adalah data internal dalam sistem informasi perpajakan DJP, yang

terdiri dari :

| - |

Elemen-elemen

Surat Pemberitahuan (SPT) Tahunan PPh Badan; |

| - |

Elemen-elemen

Surat Pemberitahuan Masa PPN; |

| - |

Elemen-elemen

transkrip Laporan Keuangan. |

Penghitungan semua rasio

selain rasio

PPN menggunakan elemen data hasil perekaman Surat Pemberitahuan (SPT)

Tahunan PPh Badan. Data penjualan, HPP, Laba bersih dari Operasi, Laba

Sebelum Pajak diambil dari formulir 1771 Lampiran I, sedangkan data PPh

terutang diambil dari hasil perekaman induk formulir 1771. Data-data

gaji, sewa, bunga, penyusutan, dan biaya-biaya lain diambil dari

perekaman formulir 1771 Lampiran II. Apabila data perekaman formulir

1771 Lampiran II tidak lengkap, maka data tersebut dilengkapi

menggunakan data perekaman transkrip Laporan Keuangan. Data Pajak

Masukan diperoleh dari perekaman SPT PPN baik formulir 1195 maupun 1107.

Elemen-elemen data yang diperlukan untuk penghitungan rasio tersebut

dijabarkan dalam Tabel 1.

Tabel 1 : Elemen-Elemen Data

untuk Penetapan Benchmark

- Beberapa wajib pajak dipilih sebagai sampel dari populasi

masing-masing

kelompok usaha. Pemilihan dilakukan secara judgemental dengan

mempertimbangkan sampel tersebut harus memiliki nilai rasio-rasio yang

dianggap baik dan wajar dalam kelompok usahanya.

- Penentuan nilai rasio benchmark dilakukan dengan menghitung

rata-rata

rasio-rasio keuangan perusahaan-perusahaan yang diambil sebagai sampel,

dengan menggunakan metode penghitungan rata-rata tertimbang (weighted

average).

Bab II

Rasio-Rasio Benchmark dan Hubungan Antar Rasio

- Rasio-rasio Benchmark

Rasio-rasio yang digunakan

dalam total

benchmarking meliputi 14 rasio yang terdiri dari rasio-rasio yang

mengukur kinerja operasional, rasio input, rasio PPN dan rasio

aktivitas luar usaha. Pemilihan 14 rasio tersebut didasarkan pada

pertimbangan bahwa rasio yang digunakan sedapat mungkin mampu

memberikan gambaran secara menyeluruh atas kegiatan operasional

perusahaan dalam suatu periode dan berkaitan dengan semua jenis pajak

yang menjadi kewajiban wajib pajak. Rasio-rasio tersebut meliputi:

- Gross Profit Margin (GPM)

- Operating Profit Margin (OPM)

- Pretax Profit Margin (PPM)

- Corporate Tax to Turn Over Ratio (CTTOR)

- Net Profit Margin (NPM)

- Dividend Payout Ratio (DPR)

- Rasio PPN (pn)

- Rasio Gaji/Penjualan (g)

- Rasio Bunga/Penjualan (b)

- Rasio Sewa/Penjualan (s)

- Rasio Penyusutan/Penjualan (py)

- Rasio Penghasilan Luar Usaha/Penjualan (pl)

- Rasio Biaya Luar Usaha/Penjualan (bl)

- Rasio Input Lainnya/Penjualan (x)

Dengan mengukur rasio GPM, OPM, PPM, CTTOR, NPM, pl, dan bl didapatkan

gambaran yang utuh mengenai kegiatan/operasi perusahaan dalam suatu

tahun pajak sebagaimana tercermin dalam Penghitungan Laba Rugi (income

statement) perusahaan. Pengukuran secara utuh tersebut diperlukan agar

aparat pajak dapat melakukan diagnosa secara tepat dalam menentukan

elemen apa dari penghitungan rugi laba perusahaan tersebut yang

mengindikasikan ketidakwajaran. Pada prinsipnya, rasio-rasio tersebut

merupakan rasio yang dihasilkan dari analisis vertikal suatu

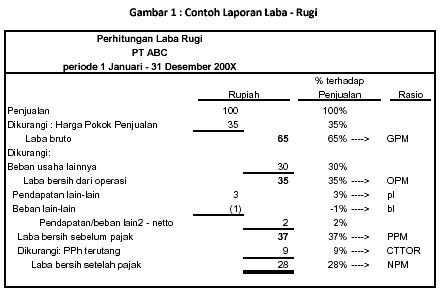

Penghitungan Laba Rugi Perusahaan (Lihat Gambar 1).

Rasio-rasio input juga diukur sebagai benchmark karena rasio-rasio

tersebut memberikan gambaran mengenai seberapa besar input yang diserap

oleh suatu usaha untuk menghasilkan output yang dihasilkannya.

Disamping besaran deviasi rasio input wajib pajak terhadap benchmark

dapat memberikan indikasi adanya ketidakwajaran dalam pembebanan biaya,

nilai rasio input yang ditunjukkan oleh wajib pajak juga memberikan

gambaran mengenai potensi withholding tax yang mungkin masih dapat

digali. Rasio Pajak Masukan/Penjualan dilakukan benchmark untuk menilai

kewajaran pengkreditan pajak masukan yang dilakukan wajib pajak,

disamping memberikan gambaran seberapa besar input perusahaan yang

merupakan objek PPN.

Keseluruhan rasio yang digunakan dalam total benchmarking dapat

dijelaskan masing-masing sebagai berikut:

Rasio Kinerja Operasional

- Gross Profit Margin (GPM)

Gross Profit Margin (GPM)

merupakan perbandingan antara laba kotor terhadap Penjualan. Nilai GPM

dihitung sebagai berikut:

GPM = kotor Laba x

100%, atau Penjualan

- Harga Pokok Penjualan x 100%

Penjualan

Penjualan

Laba kotor adalah selisih antara penjualan dan harga pokok penjualan.

Nilai GPM menunjukkan seberapa besar proporsi penjualan perusahaan yang

tersisa setelah digunakan untuk menutup ongkos untuk menghasilkan atau

memperoleh produk yang dijual.

- Operating Profit Margin (OPM)

Operating Profit Margin

(OPM) merupakan

perbandingan antara laba bersih dari operasi terhadap Penjualan. Nilai

OPM dihitung sebagai berikut:

OPM = Laba bersih dari

operasi x 100%

Penjualan

Laba bersih dari operasi adalah selisih antara penjualan dengan nilai

total biaya perusahaan untuk kegiatan operasional. Laba bersih dari

operasi pada umumnya diperoleh dengan mengurangi nilai penjualan dengan

harga pokok penjualan, beban umum dan beban administrasi. Laba bersih

dari operasi menunjukkan nilai laba bersih perusahaan yang diperoleh

semata-mata dari kegiatan operasional perusahaan.

Nilai OPM menunjukkan seberapa besar proporsi penjualan perusahaan

masih tersisa setelah digunakan untuk menutup seluruh biaya operasional

perusahaan. Makin besar nilai OPM menunjukkan bahwa perusahaan makin

efisien dalam memanfaatkan biaya-biaya yang dikeluarkannya untuk

menghasilkan penjualan.

- Pretax Profit Margin (PPM)

Pretax Profit Margin (PPM)

merupakan

perbandingan antara laba bersih sebelum pajak terhadap Penjualan. Nilai

PPM dihitung sebagai berikut:

PPM = Laba bersih

sebelum pajak x 100%

Penjualan

Laba bersih sebelum pajak adalah laba bersih yang diperoleh perusahaan

baik dari kegiatan operasional perusahaan maupun dari penghasilan

lainnya, sebelum memperhitungkan Pajak Penghasilan yang terutang. Laba

bersih sebelum pajak dapat diperoleh dari menambahkan Laba Bersih dari

Operasi dengan Penghasilan dari Luar Usaha, dikurangi Biaya dari luar

Usaha.

Nilai PPM menunjukkan besarnya laba bersih perusahaan relatif terhadap

nilai penjualan. Makin besar PPM menunjukkan makin tingginya tingkat

laba bersih yang dihasilkan baik dari kegiatan operasional maupun dari

kegiatan lainnya.

- Corporate Tax to Turn Over Ratio (CTTOR)

Corporate Tax to Turn Over

Ratio

(CTTOR) merupakan rasio Pajak Penghasilan terutang terhadap Penjualan.

Nilai CTTOR dihitung sebagai berikut:

CTTOR = PPh terutang x

100%

Penjualan

Nilai CTTOR menunjukkan besarnya PPh yang terutang dalam suatu tahun

relatif terhadap Penjualan yang dilakukan oleh perusahaan. Makin besar

CTTOR menunjukkan makin besar proporsi hasil penjualan perusahaan yang

digunakan untuk membayar Pajak Penghasilan.

- Net Profit Margin (NPM)

Net Profit Margin (NPM)

merupakan

perbandingan antara laba bersih setelah pajak terhadap Penjualan. Nilai

NPM dihitung sebagai berikut:

NPM = Laba bersih

setelah pajak x 100%

Penjualan

Laba bersih setelah pajak adalah laba bersih perusahaan setelah

memperhitungkan Pajak Penghasilan yang terutang menurut ketentuan

perundang-undangan yang berlaku. Nilai NPM menunjukkan besarnya Laba

Bersih yang dihasilkan perusahaan setelah memperhitungkan PPh yang

terutang. Makin besar NPM menunjukkan makin tingginya kemampuan

perusahaan dalam menghasilkan laba bagi pemilik (pemegang saham).

- Dividend Payout Ratio (DPR)

Dividend Payout Ratio

(DPR) merupakan rasio nilai pembayaran dividen terhadap laba bersih.

Nilai DPR dihitung sebagai berikut:

DPR = Pembayaran

Dividen Tunai x 100%

Laba

bersih setelah pajak

Nilai DPR menunjukkan seberapa besar proporsi laba bersih yang

dibagikan kepada pemegang saham dalam bentuk dividen tunai.

Rasio PPN

- Rasio PPN (pn)

Rasio PPN merupakan rasio

total pajak

masukan yang dikreditkan oleh Pengusaha Kena Pajak dalam satu tahun

pajak terhadap Penjualan, tidak termasuk pajak masukan yang dikreditkan

dari transaksi antar cabang.Nilai Rasio PPN dihitung sebagai berikut:

pn = Jumlah Pajak

Masukan Januari - Desember x 100%

Penjualan

Rasio Input

Biaya-biaya yang digunakan dalam menghitung rasio-rasio input-- yaitu

biaya gaji, upah dan tunjangan, biaya bunga, biaya sewa dan royalti,

biaya penyusutan dan amortisasi dan biaya-biaya lain-- meliputi

biaya-biaya baik yang termasuk dalam komponen Harga Pokok Penjualan

maupun biaya-biaya yang termasuk dalam Beban Usaha Lain, misalnya dalam

komponen Beban Umum, Beban Penjualan, dan/atau Beban Administrasi.

Biaya-biaya yang merupakan komponen Beban luar usaha/Beban Lain-lain,

atau biaya yang dikapitalisasi tidak termasuk dalam penghitungan Rasio

Gaji/Penjualan, Rasio Bunga/Penjualan, Rasio Sewa/Penjualan atau Rasio

Penyusutan/Penjualan. Contohnya, biaya bunga yang dibebankan dalam

Biaya Luar Usaha merupakan bagian dari rasio Biaya Luar Usaha/Penjualan

(bl), bukan merupakan bagian dari Rasio Bunga/Penjualan.

- Rasio Gaji/Penjualan (g)

Rasio Gaji/Penjualan

merupakan rasio

antara jumlah biaya gaji, upah dan tunjangan atau yang sejenisnya yang

dibebankan dalam suatu tahun terhadap Penjualan. Nilai Rasio

Gaji/Penjualan dihitung sebagai berikut:

g = Jumlah

Biaya Gaji x 100%

Penjualan

Nilai g menunjukkan besarnya proporsi hasil penjualan yang digunakan

untuk membayar biaya tenaga kerja seperti gaji, upah, tunjangan

dan/atau pembayaran lainnya yang berhubungan dengan penggunaan tenaga

kerja. Makin tinggi nilai g menunjukkan bahwa suatu perusahaan

membutuhkan biaya tenaga kerja yang lebih tinggi. Sebagai contoh,

perusahaan dengan nilai g yang tinggi dapat berarti bahwa perusahaan

tersebut merupakan perusahaan yang mengandalkan keahlian pekerjanya,

misalnya perusahaan yang bergerak dalam bidang jasa profesional.

- Rasio Bunga/Penjualan (b)

Rasio Bunga/Penjualan

merupakan rasio

antara total beban bunga terhadap Penjualan, tidak termasuk bunga yang

dibebankan sebagai biaya di luar usaha (other expense). Nilai Rasio

Bunga/Penjualan dihitung sebagai berikut:

b = Jumlah

Beban Bunga x 100%

Penjualan

- Rasio Sewa/Penjualan (b)

Rasio Sewa/Penjualan

merupakan rasio

antara total beban sewa dan royalti terhadap Penjualan. Nilai Rasio

Sewa/Penjualan dihitung sebagai berikut:

s = Jumlah

Beban Sewa x 100%

Penjualan

- Rasio Penyusutan/Penjualan (py)

Rasio Penyusutan/Penjualan

merupakan

rasio antara total beban penyusutan dan amortisasi terhadap Penjualan.

Nilai Rasio Penyusutan/Penjualan dihitung sebagai berikut:

py = Jumlah

Beban Penyusutan x 100%

Penjualan

- Rasio Input Lainnya (x)

Rasio Input Lainnya

merupakan rasio

antara total biaya-biaya yang dibebankan dalam suatu tahun buku selain

beban gaji/upah, sewa, bunga, penyusutan, dan beban luar usaha terhadap

Penjualan. Nilai Rasio Input Lainnya/Penjualan dihitung sebagai berikut:

x = Jumlah

beban - beban lain x 100%

Penjualan

Rasio aktivitas luar usaha

- Rasio Penghasilan Luar Usaha Penghasilan Luar

Usaha/Penjualan

(pl) Rasio Penghasilan Luar Usaha/Penjualan merupakan rasio antara

total penghasilan dari luar usaha terhadap Penjualan. Nilai Rasio

Penghasilan Luar Usaha/Penjualan dihitung sebagai berikut:

pl = Penghasilan dari

luar usaha x 100%

Penjualan

- Rasio Biaya Luar Usaha/Penjualan (bl)

Rasio Biaya dari luar

usaha/Penjualan

merupakan rasio antara total biaya luar usaha terhadap Penjualan. Nilai

Rasio Biaya Luar Usaha/Penjualan dihitung sebagai berikut:

bl = Beban Luar

Usaha x 100%

Penjualan

- Hubungan Antar Rasio

Pada dasarnya, nilai

output yang

dihasilkan oleh suatu perusahaan merupakan jumlah total input yang

digunakan ditambah dengan sejumlah keuntungan yang diharapkan oleh

pengusaha yang bersangkutan. Apabila dirumuskan dalam suatu persamaan,

maka:

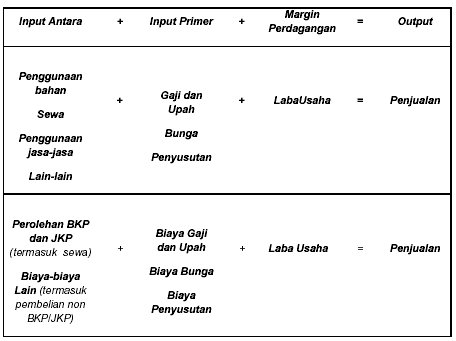

Input Antara + Input Primer + Margin Perdagangan

= Output

Input Antara adalah seluruh biaya yang dikeluarkan untuk barang dan

jasa yang digunakan habis dalam proses produksi (BPS…).

Input

Antara dalam suatu perusahaan dapat berupa penggunaan bahan baik bahan

baku maupun bahan pembantu, konsumsi energi, pemakaian barang-barang

lain, sewa gedung, sewa mesin dan peralatan, pemanfaatan jasa-jasa

serta input-input Antara lainnya.

Input Primer adalah input atau biaya yang timbul sebagai akibat dari

pemakaian faktor produksi (tenaga kerja dan kapital) dalam suatu

kegiatan ekonomi (BPS…). Input primer meliputi:

- Gaji dan upah yang dibayarkan kepada pekerja,

- Penyusutan barang modal

- Bunga yang dibayarkan kepada pemilik modal pihak ketiga

(hutang).

Penjualan perusahaan

merupakan output

perusahaan yang diukur dalam harga konsumen. Harga tersebut merupakan

jumlah total input ditambah sejumlah laba yang diharapkan oleh

pengusaha.

Input-input Antara pada prinsipnya meliputi pemakaian Barang Kena Pajak

(BKP) atau Jasa Kena Pajak (JKP), dan/atau pemakaian barang dan jasa

yang bukan BKP atau JKP. Dengan demikian, Input Antara yang merupakan

BKP atau JKP dapat diukur dengan menggunakan nilai perolehan BKP atau

JKP tersebut, dimana:

Nilai perolehan BKP atau

JKP = 10 x Pajak Masukan

Input Primer berupa penyusutan merupakan biaya atas modal berupa aktiva

tetap. Namun demikian atas perolehan aktiva tetap juga dilakukan

pemungutan PPN. Dengan demikian biaya atas perolehan aktiva tetap

tersebut juga terukur dalam nilai perolehan BKP atau JKP diatas.

Apabila keseluruhan input dan output suatu perusahaan diukur dalam

bentuk rasio terhadap nilai penjualan, hubungan antar rasio dapat

dirumuskan dalam suatu persamaan:

10pn + g + b +OPM + x ≈

100%

.................................................................. (I)

dimana:

- OPM = Operating profit margin

- pn = Rasio PPN (Pajak

Masukan/Penjualan)

- g = Rasio Gaji/Penjualan

- b = Rasio Bunga/Penjualan

- x = Rasio input lainnya

Dengan asumsi bahwa:

- Biaya sewa dan pembelian barang modal sudah dikenakan PPN,

sehingga rasio Sewa/Penjualan dan Penyusutan/Penjualan tidak dimasukkan

dalam persamaan.

- Semua barang yang dibeli atau diproduksi terjual pada

periode akuntansi yang sama (tidak ada persediaan).

Karena OPM = PPM -

(pl-bl), maka didapat persamaan kedua:

10pn + g + b + x + PPM

– (pl – bl) ≈ 100%

................................................................( II )

dimana:

- PPM = Pretax profit margin

- pl = Rasio penghasilan luar usaha

- bl = Rasio biaya luar usaha.

Karena PPM –

CTTOR = NPM, maka didapat pula persamaan ketiga:

10pn + g + b + x + NPM

– (pl – bl) + CTTOR ≈ 100%

.................................................( III )

dimana:

- NPM = Net profit margin

- CTTOR = Corporate tax to turnover ratio

Bab III Pemanfaatan

Persamaan Hubungan antar Rasio

Pada bab II, telah dijelaskan bahwa rasio-rasio total benchmarking

dapat dirumuskan dalam tiga persamaan hubungan antar rasio yaitu:

- 10pn + g + b + x + OPM ≈ 100%

- 10pn + g + b + x + PPM – (pl – bl)

≈ 100%

- 10pn + g + b + x + NPM – (pl –bl) +

CTTOR ≈ 100%

Ketiga formula di atas menunjukkan adanya keterkaitan antara satu rasio

dengan rasio lain. Adanya keterkaitan tersebut berakibat bahwa

kewajaran input dan laba suatu perusahaan dapat dinilai dari besarnya

komposisi masing-masing rasio. Logikanya, tingginya suatu rasio input

akan diimbangi dengan rendahnya rasio input yang lain dan/atau

rendahnya tingkat laba. Lebih lanjut, dengan berasumsi bahwa wajib

pajak dalam kelompok usaha sejenis cenderung akan memiliki karakter

usaha yang sama, komposisi input dan laba suatu perusahaan juga akan

memiliki komposisi yang mirip. Dengan menilai suatu Wajib Pajak

berdasarkan komposisi masing-masing rasio-rasio dalam persamaan diatas,

kemudian membandingkan dengan rasio-rasio benchmark untuk jenis usaha

yang sama dengan wajib pajak, dapat diperoleh gambaran awal bagaimana

kemungkinan Wajib Pajak beroperasi, serta kinerja keuangan dan

kepatuhan perpajakannya.

Untuk dapat mengenali Wajib Pajak secara lebih baik, aparat pajak perlu

melakukan analisis usaha (business analysis) terhadap Wajib Pajak yang

akan didalami. Analisis usaha adalah proses menilai prospek ekonomis

dan risiko suatu perusahaan, yang meliputi analisis lingkungan usaha,

strategi, posisi keuangan dan kinerja perusahaan

3.

Langkah

awal yang diperlukan dalam melakukan analisis lingkungan usaha ialah

mengumpulkan informasiinformasi yang relevan terkait dengan sektor

usaha yang bersangkutan. Tujuannya adalah untuk memperoleh gambaran

yang cukup mengenai karakteristik usaha pada sektor tersebut, misalnya

bagaimana perusahaan-perusahaan tersebut pada umumnya beroperasi,

adakah regulasi tertentu yang mengatur secara spesifik usaha tersebut,

adakah perlakuan akuntansi yang khusus diterapkan pada sektor tersebut,

dan sebagainya. Tahap selanjutnya adalah mengumpulkan

informasi-informasi yang cukup berkaitan dengan kegiatan usaha Wajib

Pajak yang sedang didalami. Hal ini diperlukan untuk dapat memperoleh

gambaran yang menyeluruh mengenai usaha Wajib Pajak sehingga dapat

dengan lebih tepat dalam melakukan analisis benchmarking.

_________________________________

3 Wild, Subramanyam & Hasley 2003,

Financial Statement Analysis, McGrawHill, New York, p3.

Rasio-rasio total benchmarking, yang di formulasikan dalam

bentuk persamaan hubungan antar rasio dapat digunakan sebagai alat

bantu

(supporting tools) dalam melakukan analisis lingkungan usaha maupun

dalam melakukan analisis posisi keuangan dan kinerja perusahaan.

Analisis lingkungan usaha dilakukan dengan membaca rasio-rasio

benchmark dalam suatu persamaan, sehingga diperoleh gambaran sekilas

bagaimana perusahaan dalam sektor usaha tertentu beroperasi sebelum

kita melakukan analisis pada suatu Wajib Pajak. Namun demikian, sebagai

supporting tools, analisis ini tak dapat dilakukan dengan baik tanpa

adanya pemahaman secukupnya mengenai sektor usaha yang sedang

dianalisis.

Contoh:

Hubungan antar rasio

benchmark jenis usaha Pertambangan Batubara adalah sebagai berikut:

10pn + g + b + x + NPM – ( pl – bl ) + CTTOR

≈ 100%

0.15% + 8.30% + 0.00% +

37.56% + 13.24% -(1.88% - 0.92%) + 6.20% = 64.49%

Dari persamaan diatas terlihat bahwa jumlah total persamaan adalah

64.49%, cukup jauh dibawah 100%. Hal ini karena input berupa bahan baku

dari pertambangan batubara merupakan barang yang tidak dikenakan PPN

atau PPN-nya tidak dapat dikreditkan sehingga tidak dapat terwakili

dengan nilai 10pn. Nilai pn yang sangat rendah ini menunjukkan bahwa

bahan baku dari usaha ini merupakan barang yang tidak dikenakan PPN

atau PPN-nya tidak dapat dikreditkan.

Dalam sektor usaha pertambangan, industri dan perdagangan, nilai pn

yang rendah, dibarengi nilai total persamaan yang rendah menunjukkan

bahwa input bahan baku atau barang dagangan yang dibeli tersebut

sebagian besar berupa non BKP atau mendapat fasilitas dibidang PPN. Hal

ini berbeda untuk perusahaan di sektor jasa. Nilai pn yang rendah

seharusnya tidak menyebabkan rendahnya jumlah persamaan jauh dibawah

100% karena pada sektor jasa hanya terdapat sedikit komponen

bahan/barang dagangan sedangkan input-input lainnya selain gaji, bunga,

penyusutan dan sewa akan terserap pada nilai x.

Input berupa biaya tenaga kerja adalah sebesar 8.30%, cukup tinggi

mengingat pertambangan batubara bukan tergolong industri padat karya.

Hal ini menunjukkan bahwa standar gaji/upah tenaga kerja dalam jenis

usaha ini tergolong tinggi.

Input berupa biaya bunga adalah sebesar 0%, menunjukkan usaha ini lebih

mengandalkan modal sendiri daripada modal pinjaman pihak ketiga. Rasio

input lainnya (x) adalah sebesar 37.56%. Nilai rasio ini tinggi karena

adanya jasa-jasa subkontrak pertambangan yang cukup besar digunakan

oleh usaha ini.

Dalam rangka analisis posisi keuangan perusahaan, rasio-rasio wajib

pajak yang akan dianalisis disajikan dalam bentuk persamaan di atas dan

kemudian dilakukan analisis individual terhadap masing-masing

komponennya. Analisis ini dilakukan tanpa proses pembandingan dengan

benchmark. Proses analisis dilakukan dengan cara yang sama dengan

proses analisis lingkungan usaha di atas.

Untuk dapat menilai kewajaran kinerja keuangan dan kepatuhan wajib

pajak, yang perlu dilakukan adalah membandingkan analisis posisi

keuangan (analisis individual) tersebut dengan analisis lingkungan

usaha berdasarkan persamaan benchmark di atas. Pembandingan ini

diarahkan untuk menjawab pertanyaan-pertanyaan berikut ini:

| - |

Mengapa

terdapat perbedaan antara persamaan hubungan antara rasio Wajib Pajak

dengan persamaan benchmarknya? |

| - |

Apakah

perbedaan tersebut mengindikasikan adanya ketidakwajaran dalam kinerja

keuangan dan/atau ketidakpatuhan perpajakan? |

Pembandingan rasio-rasio keuangan Wajib Pajak dengan benchmarknya dapat

dilakukan secara lebih mendalam melalui analisis dalam rangka

pemanfaatan rasio-rasio benchmark, sebagaimana disajikan dalam Bab IV.

Bab IV Pemanfaatan Rasio

Benchmark

Dibawah ini disajikan panduan penggunaan rasio-rasio benchmark untuk

melakukan pengujian kepatuhan terhadap suatu Wajib Pajak. Panduan yang

disajikan ini sekedar merupakan ilustrasi bagaimana rasio-rasio dalam

total benchmarking ini dapat dimanfaatkan. Pengguna dapat mengembangkan

sendiri cara-cara pemanfaatan yang dianggap lebih tepat dan lebih

efisien sesuai kebutuhan masing-masing pengguna. Dalam ilustrasi ini,

aspek yang dapat diuji menggunakan benchmark meliputi:

- Biaya Usaha

- Koreksi Fiskal

- Penghasilan dan Biaya Luar Usaha

- Objek Pemotongan dan Pemungutan PPh

- Kewajaran Pajak Masukan

Contoh kertas kerja yang digunakan dalam pengujian ini adalah

sebagaimana disajikan dalam

Lampiran.

Biaya Usaha

Biaya Usaha meliputi Harga Pokok Penjualan dan Beban Usaha Lainnya.

Istilah yang digunakan maupun cara penggolongan jenis-jenis beban

mungkin berbeda-beda tergantung jenis usaha maupun model pembukuan yang

digunakan oleh wajib pajak.

Biaya usaha Wajib Pajak dapat dibandingkan dengan

Benchmark dengan

langkahlangkah sebagai berikut:

- Membandingkan rasio HPP/Penjualan terhadap rasio benchmark,

dimana rasio HPP/Penjualan = 100% - GPM;

- Membandingkan rasio Biaya Usaha Lain/Penjualan terhadap

rasio benchmark, dimana rasio Biaya Usaha Lain/Penjualan = GPM

– OPM.

- Membandingkan hasil penjumlahan rasio HPP/Penjualan dan

Biaya Usaha Lain/Penjualan diatas dengan rasio benchmarknya.

- Melakukan analisis terhadap hasil pembandingan tersebut.

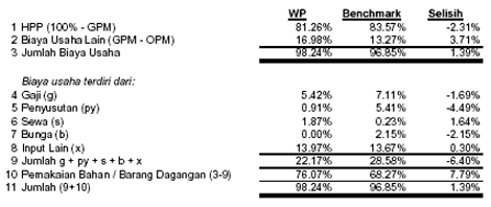

Contoh 1:

PT A, dengan KLU 32300 memiliki GPM = 18.74% dan OPM=1.76%. Rasio

Benchmark untuk KLU tersebut adalah GPM=16.43% dan OPM=3.15%. Pengujian

Biaya Usaha PT A dapat dilakukan sebagai berikut:

| Biaya

Usaha |

WP |

Benchmark |

Selisih |

| 1

Harga Pokok Penjualan (100% - GPM) |

81.26% |

83.57% |

-2.31% |

| 2

Biaya Usaha Lain (GPM - OPM) |

16.98% |

13.27% |

3.71% |

|

|

| 3

Jumlah ( 1 + 2 ) |

98.24% |

96.85% |

1.39% |

|

|

Berdasarkan pembandingan

diatas diketahui bahwa kinerja operasional perusahaan masih di bawah

benchmark karena Beban Usaha Wajib Pajak berada 1.39% diatas benchmark.

Tingginya beban usaha tersebut karena Biaya Usaha lain yang berada

3.71% diatas benchmark. Dengan demikian penelitian perlu lebih

difokuskan pada komponen Beban Usaha Lain.

Untuk lebih mendalami komponen mana dalam Harga Pokok Penjualan

dan/atau Biaya Usaha Lain yang memerlukan penelitian lebih lanjut,

dapat diambil langkah-langkah sebagai berikut:

- Membandingkan nilai rasio Gaji/Penjualan (g),

Penyusutan/Penjualan (py), Sewa/Penjualan (s), Bunga/Penjualan (b), dan

Input Lain (x) Wajib Pajak dengan rasio benchmark.

- Menghitung rasio Pemakaian Bahan (Barang

Dagangan)/Penjualan Wajib Pajak dengan menggunakan formula : (1-OPM)

– (g + py + s + b + x) dan membandingkannya dengan nilai benchmark.

- Melakukan analisis terhadap hasil penghitungan dan

pembandingan pada langkah 1 dan 2 diatas, untuk menentukan komponen

biaya usaha mana yang memerlukan penelitian lebih mendalam.

Contoh 2:

Melanjutkan contoh 1, PT

A memiliki rasio g=5,42%, py=0,91%, s=1,87%, b=0,00% dan x=13,97%,

sedangkan rasio benchmark pada KLU 32300 adalah g=7,11%, py=5,41%,

s=0.23%, b=2,15% dan x=13,67%. Langkah 1 dan 2 diatas dapat disajikan

sebagai berikut:

Pembandingan antara rasio-rasio g, py, s, b dan x Wajib Pajak terhadap

benchmark menunjukkan bahwa proporsi beban gaji, beban penyusutan dan

beban bunga terhadap penjualan masih dibawah benchmark. Rasio beban

sewa terhadap penjualan sedikit diatas benchmark. Sedangkan rasio

pemakaian bahan (barang dagangan) terhadap penjualan menunjukkan

selisih yang cukup tinggi diatas benchmark. Untuk dapat melakukan

analisis secara tepat terhadap hasil pembandingan tersebut, diperlukan

pemahaman menyeluruh mengenai kondisi industri pada umumnya serta

pengetahuan mengenai kegiatan usaha wajib pajak. Hal-hal yang sekilas

dapat disimpulkan misalnya:

| - |

Rasio

g Wajib Pajak lebih rendah dari benchmark mungkin disebabkan WP

menggunakan pekerja yang lebih sedikit dibanding perusahaan sejenis

(misalnya karena faktor pemanfaatan teknologi yang lebih intensif),

membayar dengan upah yang lebih murah (misalnya karena faktor lokasi)

atau karena peredaran usaha wajib pajak yang lebih besar dibanding

rata-rata perusahaan pada KLU yang sama. |

| - |

Rasio

py Wajib Pajak lebih rendah dari benchmark mungkin disebabkan Wajib

Pajak tidak melakukan investasi dalam bentuk barang modal dalam

beberapa tahun terakhir. |

| - |

Rasio

s Wajib Pajak lebih tinggi dari benchmark mungkin disebabkan perusahaan

lebih mengandalkan aktiva yang disewa dari pihak lain dalam operasional

perusahaan dibandingkan membeli sendiri. |

| - |

Rasio

Pemakaian bahan terhadap Penjualan menunjukkan nilai 7,79% diatas

benchmark, yang dapat berarti bahwa Wajib Pajak lebih tidak efisien

dalam menggunakan bahan baku dan atau bahan pembantu dibandingkan

perusahaan lain yang sejenis. Penyebab lain adalah kemungkinan harga

perolehan bahan yang lebih tinggi dibanding perusahaan lain. |

Dari selisih-selisih

diatas terlihat bahwa selisih Pemakaian Bahan/Penjualan terhadap

benchmark memiliki tingkat risiko ketidakbenaran yang paling tinggi.

Untuk itu, penelitian perlu difokuskan pada akun-akun yang berkaitan

dengan pembelian dan penggunaan bahan.

Koreksi Fiskal

Dalam menghitung PPh terutang dalam suatu tahun pajak, Wajib Pajak

mengalikan tarif pajak yang berlaku dengan Penghasilan Kena Pajak.

Nilai Penghasilan Kena Pajak pada dasarnya merupakan nilai Laba

Komersial Perusahaan yang disesuaikan dengan sejumlah koreksi fiskal

baik berupa Koreksi Fiskal Positif maupun Koreksi Fiskal Negatif, serta

memperhitungkan sejumlah kompensasi kerugian tahun sebelumnya, jika ada.

Rasio-rasio benchmarking dapat dimanfaatkan pula untuk menguji apakah

nilai total koreksi fiskal suatu Wajib Pajak dapat dipandang wajar atau

tidak bila dibandingkan benchmark pada usaha sejenis. Kewajaran

tersebut dapat dinilai dengan membandingkan antara rasio PPh

terutang/Laba bersih Komersial Wajib Pajak dengan benchmarknya, dimana

rasio tersebut dapat dihitung dengan cara membagi CTTOR terhadap PPM.

Hasil pembandingan tersebut, apabila ternyata rasio WP lebih rendah

dibanding benchmark, harus dianalisis secara hati-hati apakah Wajib

Pajak yang bersangkutan juga melakukan kompensasi kerugian, sebelum

dapat menarik kesimpulan adanya indikasi bahwa Koreksi Fiskal

Positif/Negatif yang dilakukan ternyata lebih rendah/tinggi dari yang

seharusnya.

Contoh 3:

PT A, KLU 32300, memiliki PPM=2,53% dan CTTOR=1,78%, sedangkan rasio

benchmark pada KLU yang sama adalah PPM=2,96% dan CTTOR=1,30%. Tidak

ada kompensasi kerugian pada tahun yang bersangkutan.

| |

WP |

Benchmark |

Selisih |

| CTTOR/PPM |

70.37% |

43.96% |

26.41% |

CTTOR/PPM Wajib Pajak lebih tinggi daripada benchmark, yang berarti

koreksi fiskal yang dilakukan wajib pajak masih dibawah benchmark

perusahaan sejenis.

Pengujian atas penghasilan dan biaya luar usaha dilakukan dengan

membandingkan nilai Rasio Penghasilan Luar Usaha/Penjualan (pl) dan

Rasio Biaya Luar

Usaha/Penjualan (bl) Wajib Pajak terhadap rasio pl dan bl benchmark.

Analisis dilakukan

terhadap hasil pembandingan tersebut.

Contoh 4:

PT A, KLU 32300 memiliki pl=3,40% dan bl=2,63%, sedangkan rasio

benchmark untuk KLU tersebut adalah pl=3,09% dan bl=2,13%.

| |

WP |

Benchmark |

Selisih |

| pl

|

3.40% |

0.31% |

3.09% |

| bl |

2.63% |

0.50% |

2.13% |

| Netto

(pl-bl) |

0.77% |

-0.19% |

0.96% |

Hasil pembandingan menunjukkan bahwa Penghasilan Luar Usaha Netto Wajib

Pajak berada diatas benchmark, dengan nilai pl dan bl keduanya diatas

benchmark. Tingginya pl bisa terjadi karena adanya penghasilan luar

usaha yang bersifat

insidentil yang diterima oleh Wajib Pajak pada tahun yang bersangkutan,

atau

penghasilan lain yang diterima secara rutin oleh Wajib Pajak diluar

dari usaha pokok Wajib

Pajak yang tidak secara umum juga diterima oleh perusahaan lain dalam

usaha sejenis.

Karena rasio Penghasilan Luar Usaha diatas secara netto berada diatas

benchmark,

pendalaman lebih lanjut mengenai penghasilan luar usaha ini tidak perlu

menjadi

prioritas.

Pengujian dilakukan dengan membandingkan rasio-rasio yang berkaitan

dengan objek Pemotongan dan Pemungutan PPh terhadap benchmarknya.

Rasio-rasio

yang dibandingkan meliputi rasio Gaji/Penjualan (g) terkait objek PPh

pasal

21, rasio Bunga/Penjualan (b) terkait objek PPh Pasal 23, dan rasio

Sewa/Penjualan terkait objek PPh Pasal 23 dan Pasal 4 ayat (2).

Contoh 5:

Menggunakan data-data PT A, diperoleh perbandingan sebagai berikut:

|

WP |

Benchmark |

Selisih |

| 1

Gaji |

5.42% |

7.11% |

-1.69% |

| 2

Sewa |

1.87% |

0.23% |

1.64% |

| 3

Bunga |

0.00% |

2.15% |

-2.15% |

| 4

Input Lain |

13.97% |

13.67% |

0.30% |

Dalam melakukan analisis, perlu diperhatikan terlebih dahulu hasil

analisis kita terhadap gaji, sewa, bunga dan input lain tersebut

sebagai Biaya Usaha. Meskipun

Rasio Gaji/Penjualan dan Rasio Bunga/Penjualan terlihat berada dibawah

benchmark, perlu diteliti lebih dalam apakah masih terdapat potensi PPh

Pemotongan dan

Pemungutan yang masih dapat digali dengan memperhatikan alasan-alasan

yang mungkin

mengenai rendahnya rasio tersebut. Ekualisasi objek-objek pemotongan

dan

pemungutan PPh perlu dilakukan dan data diatas dapat digunakan sebagai

pelengkap

analisis.

Kewajaran Pajak Masukan

Pengujian kewajaran Pajak Masukan pada dasarnya dilakukan dengan

membandingkan rasio Pajak Masukan/Penjualan (pn) Wajib Pajak dengan

rasio benchmarknya, serta membandingkan penghitungan pembelian bahan

berdasarkan laporan keuangan dengan pembelian bahan (barang)

berdasarkan pengkreditan pajak

masukan. Langkah-langkah yang dilakukan meliputi:

- Menghitung rasio Pembelian Bahan (Barang Dagangan) /

Penjualan

dengan cara mengurangi Rasio Total Biaya Usaha/Penjualan dengan g, py,

s, b, x dan

rasio Selisih Persediaan/Penjualan.

- Menghitung rasio Jumlah Pembelian menurut PPN / Penjualan

dengan

cara menambah atau mengurang nilai 10pn dengan suatu penyesuaian akibat

perbedaan saat pengkreditan PM dengan saat pengakuan pembelian BKP/JKP.

- Menghitung selisih antara hasil penghitungan langkah 1 dan

hasil

langkah 2.

- Membandingkan hasil penghitungan langkah 1, 2 dan 3 dengan

hasil

penghitungan menggunakan angka-angka rasio benchmark.

- Melakukan analisis hasil langkah 1, 2, 3 dan 4 diatas.

Contoh 6:

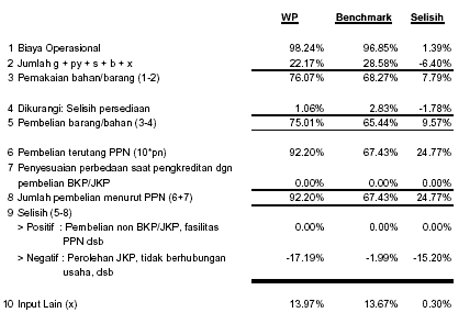

PT A, KLU 32300 memiliki nilai 10pn=92,20%, sedangkan rasio benchmark

adalah 10pn=67,43%.

Dari perhitungan diatas

diketahui

bahwa Wajib Pajak melakukan Pembelian

Bahan sebesar 75,01% dari nilai Penjualan. Hal ini diketahui dari nilai

pemakaian bahan yang dibebankan dalam biaya usaha sebesar 76,07%

dikurangi dengan selisih

persediaan 1,06% (selisih persediaan=persediaan akhir-persediaan awal).

Sementara

itu nilai pembelian BKP/JKP menurut SPT PPN pada periode yang sama

adalah sebesar 92,20%. Dengan demikian terdapat selisih negatif sebesar

-17,19%.

Bila nilai selisih

positif,

kemungkinannya adalah bahwa terdapat

pemakaian bahan yang bukan merupakan objek PPN (Non BKP), Wajib Pajak

memperoleh fasilitas

dibidang PPN, atau terdapat Pajak Masukan WP yang tidak [dapat]

dikreditkan.

Bila selisih negatif seperti contoh diatas, kemungkinannya adalah

selisih tersebut adalah

Pajak Masukan atas perolehan JKP. Namun demikian bila dibandingkan

dengan x, ternyata

selisih tersebut lebih besar dari x, mengindikasikan adanya

pengkreditan Pajak

Masukan yang tidak seharusnya. (Biaya usaha berupa jasa-jasa yang

dibebankan Wajib

Pajak termasuk dalam Input Lain (x) ini disamping beban-beban lainnya

seperti

beban penghapusan piutang). Pembandingan antara pn WP dengan benchmark

juga menunjukkan angka pn WP diatas benchmark mengindikasikan bahwa

pengkreditan PM Wajib Pajak berada diatas kewajaran.

Dari perhitungan diatas

diketahui

bahwa Wajib Pajak melakukan Pembelian

Bahan sebesar 75,01% dari nilai Penjualan. Hal ini diketahui dari nilai

pemakaian bahan yang dibebankan dalam biaya usaha sebesar 76,07%

dikurangi dengan selisih

persediaan 1,06% (selisih persediaan=persediaan akhir-persediaan awal).

Sementara

itu nilai pembelian BKP/JKP menurut SPT PPN pada periode yang sama

adalah sebesar 92,20%. Dengan demikian terdapat selisih negatif sebesar

-17,19%.

Bila nilai selisih

positif,

kemungkinannya adalah bahwa terdapat

pemakaian bahan yang bukan merupakan objek PPN (Non BKP), Wajib Pajak

memperoleh fasilitas

dibidang PPN, atau terdapat Pajak Masukan WP yang tidak [dapat]

dikreditkan.

Bila selisih negatif seperti contoh diatas, kemungkinannya adalah

selisih tersebut adalah

Pajak Masukan atas perolehan JKP. Namun demikian bila dibandingkan

dengan x, ternyata

selisih tersebut lebih besar dari x, mengindikasikan adanya

pengkreditan Pajak

Masukan yang tidak seharusnya. (Biaya usaha berupa jasa-jasa yang

dibebankan Wajib

Pajak termasuk dalam Input Lain (x) ini disamping beban-beban lainnya

seperti

beban penghapusan piutang). Pembandingan antara pn WP dengan benchmark

juga menunjukkan angka pn WP diatas benchmark mengindikasikan bahwa

pengkreditan PM Wajib Pajak berada diatas kewajaran.Bab V Penutup

Buku Petunjuk Teknis Pemanfaatan Total Benchmarking berisikan panduan

penggunaan rasio-rasio benchmark untuk melakukan pengujian kepatuhan

terhadap Wajib Pajak. Panduan yang disajikan ini merupakan ilustrasi

bagaimana

rasio-rasio dalam total benchmarking ini dapat dimanfaatkan. Pengguna

dapat mengembangkan

sendiri cara-cara pemanfaatan yang dianggap lebih tepat dan lebih

efisien sesuai dengan

kebutuhan masing-masing.

Rasio-rasio yang digunakan dalam total benchmarking meliputi 14 rasio

yang terdiri dari rasio-rasio yang mengukur kinerja operasional, rasio

input, rasio

PPN dan rasio aktivitas luar usaha. Pemilihan 14 rasio tersebut

didasarkan pada

pertimbangan bahwa rasio yang digunakan sedapat mungkin mampu

memberikan gambaran secara menyeluruh atas kegiatan operasional

perusahaan dalam suatu periode dan

berkaitan dengan semua jenis pajak yang menjadi kewajiban wajib pajak.

Penetapan

rasio-rasio benchmark untuk keseluruhan kelompok usaha dilakukan secara

bertahap

oleh Kantor Pusat Direktorat Jenderal Pajak.

Wajib Pajak yang memiliki kinerja keuangan yang lebih rendah daripada

benchmark, tidak

selalu berarti bahwa wajib pajak tersebut tidak

melakukan kewajiban pajaknya dengan benar. Perlu diagnosa lebih

mendalam untuk dapat

menentukan apakah wajib pajak tersebut benar-benar tidak patuh atau

terdapat

faktor-faktor lain yang menyebabkan wajib pajak memiliki kinerja yang

berbeda dengan

benchmark.

Dengan adanya

Total

benchmarking, diharapkan Direktorat Jenderal Pajak

dapat secara sistematis menilai kewajaran kinerja keuangan dan

pemenuhan

kewajiban perpajakan Wajib Pajak serta mendeteksi wajib pajak dengan

risiko

ketidakpatuhan yang tinggi, untuk kemudian dapat dilakukan tindak

lanjut yang sesuai. Total

benchmarking bukanlah satu-satunya alat ukur yang sifatnya tidak dapat

berubah dan

statis. Tetap diperlukan suatu sikap kritis dan analitis dalam

menerapkan dan menggunakan rasio-rasio dalam

total benchmarking.

Diharapkan di masa yang akan datang dapat dilakukan penyempurnaan atas

Total Benchmarking ini dan masukan atas hal ini sangat diharapkan demi

kemajuan bersama Direktorat Jenderal Pajak.

Daftar Pustaka

Barker, RL 2003, The social work dictionary (5th ed.), NASW Press,

Washington, DC.

Society for Human Resource Management n.d., Business Literacy Glossary

of Terms, , accessed 25/09/2009,

http://moss07.shrm.org/TemplatesTools/Glossaries/

BusinessTerms/Pages/b.aspx.

Wild, Subramanyam & Hasley 2003, Financial Statement Analysis,

McGrawHill, New York.

Lampiran II : Format Kertas Kerja

Pemanfaatan Total

Benchmarking

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK …………

KERTAS KERJA PEMANFAATAN TOTAL

BENCHMARKING

- IDENTITAS WAJIB PAJAK

| 1. Nama Wajib Pajak |

: |

| 2. NPWP |

: |

| 3. KLU –

Uraian KLU |

: |

| 4. Tahun pajak |

: |

| 5. Peredaran Usaha |

: Rp |

- PERBANDINGAN DENGAN RASIO BENCHMARK

| No. |

Uraian |

Rasio-Rasio |

Keterangan |

| Wajib Pajak |

Benchmark |

Selisih |

| 1 |

GPM |

|

|

|

|

| 2 |

OPM |

|

|

|

|

| 3 |

PPM |

|

|

|

|

| 4 |

CTTOR |

|

|

|

|

| 5 |

NPM |

|

|

|

|

| 6 |

Rasio Ph LU (pl) |

|

|

|

|

| 7 |

Rasio Biaya LU (bl) |

|

|

|

|

| 8 |

DPR |

|

|

|

|

| 9 |

Rasio PPN*10 (10 pn) |

|

|

|

|

| 10 |

Rasio Gaji (g) |

|

|

|

|

| 11 |

Rasio Penyusutan (py) |

|

|

|

|

| 12 |

Rasio Sewa(s) |

|

|

|

|

| 13 |

Rasio Bunga (b) |

|

|

|

|

| 14 |

Rasio Input Lainnya (x) |

|

|

|

|

| 15 |

Rasio Selisih Persediaan |

|

|

|

|

| 16 |

Formula I |

|

|

|

|

| 17 |

Formula II |

|

|

|

|

| 18 |

Formula III |

|

|

|

|

- ANALISIS

- Biaya Operasional

| No. |

Uraian |

Rasio-rasio |

Keterangan |

| Wajib Pajak |

Benchmark |

Selisih |

| 1 |

HPP (100% ‐

GPM) |

|

|

|

|

| 2 |

Biaya Usaha Lain (GPM ‐ OPM) |

|

|

|

|

| 3 |

Biaya Operasional |

|

|

|

|

| 4 |

Gaji |

|

|

|

|

| 5 |

Penyusutan |

|

|

|

|

| 6 |

Sewa |

|

|

|

|

| 7 |

Bunga |

|

|

|

|

| 8 |

Input Lain |

|

|

|

|

| 9 |

Jumlah 4 s.d. 8 |

|

|

|

|

| 10 |

Pemakaian Bahan / Barang Dagangan (3 ‐ 9) |

|

|

|

|

| a. |

Analisis

Account Representative

…………………… |

| b. |

Indikasi

………………. |

| c. |

Fokus

Penelitian dan Hasil Penelitian

……………………. |

| d. |

Rencana

Tindak Lanjut

………………………… |

- Penghasilan dan Biaya Luara Usaha

| No. |

Uraian |

Rasio-rasio |

Keterangan |

| Wajib Pajak |

Benchmark |

Selisih |

| 1 |

PPM‐OPM |

|

|

|

|

| 2 |

Penghasilan Luar Usaha (pl) |

|

|

|

|

| 3 |

Biaya Luara Usaha (bl) |

|

|

|

|

| a. |

Analisis

Account Representative

…………………… |

| b. |

Indikasi

………………. |

| c. |

Fokus

Penelitian dan Hasil Penelitian

……………………. |

| d. |

Rencana

Tindak Lanjut

………………………… |

- Koreksi Fiskal

| No. |

Uraian |

Rasio-rasio |

Keterangan |

| Wajib Pajak |

Benchmark |

Selisih |

| 1 |

CTTOR/PPM |

|

|

|

|

| a. |

Analisis

Account Representative

…………………… |

| b. |

Indikasi

………………. |

| c. |

Fokus

Penelitian dan Hasil Penelitian

……………………. |

| d. |

Rencana

Tindak Lanjut

………………………… |

- Pemotongan dan Pemungutan PPh

| No. |

Uraian |

Rasio-rasio |

Keterangan |

| Wajib Pajak |

Benchmark |

Selisih |

| 1 |

Gaji |

|

|

|

|

| 2 |

Sewa |

|

|

|

|

| 3 |

Bunga |

|

|

|

|

| 4 |

Input Lainnya |

|

|

|

|

| a. |

Analisis

Account Representative

…………………… |

| b. |

Indikasi

………………. |

| c. |

Fokus

Penelitian dan Hasil Penelitian

……………………. |

| d. |

Rencana

Tindak Lanjut

………………………… |

- PPN

| No. |

Uraian |

Rasio-rasio |

Keterangan |

| Wajib Pajak |

Benchmark |

Selisih |

| 1 |

Biaya

Operasional |

|

|

|

|

| 2 |

Jumlah g + py + s + b + x |

|

|

|

|

| 3 |

Pemakaian bahan/barang (1-2) |

|

|

|

|

| 4 |

Dikurangi: Selisih persediaan |

|

|

|

|

| 5 |

Pembelian barang/bahan (3-4) |

|

|

|

|

| 6 |

Pembelian terutang PPN (10*pn) |

|

|

|

|

| 7 |

Penyesuaian perbedaan saat

pengkreditan dgn pembelian BKP/JKP |

|

|

|

|

| 8 |

Jumlah pembelian menurut PPN (6+7) |

|

|

|

|

| |

Selisih (5-8) |

|

|

|

|

| |

Positif : Pembelian non BKP/JKP |

|

|

|

|

| |

Negatif : Perolehan JKP |

|

|

|

|

| 9 |

Rasio Input Lainnya |

|

|

|

|

| a. |

Analisis

Account Representative

…………………… |

| b. |

Indikasi

………………. |

| c. |

Fokus

Penelitian dan Hasil Penelitian

……………………. |

| d. |

Rencana

Tindak Lanjut

………………………… |

- KESIMPULAN

……………….

Mengetahui,

Kepala Seksi Pengawasan dan Konsultasi….

.........................

NIP |

……………………,……………………..

2009

Dibuat oleh,

.........................

NIP |