| Lampiran I | |||

| Peraturan Direktur Jenderal Pajak | |||

| Nomor | : | PER-44/PJ/2010 | |

| Tanggal | : | 6 Oktober 2010 | |

KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

DAFTAR BENTUK SPT MASA PPN 1111

DIREKTORAT JENDERAL PAJAK

DAFTAR BENTUK SPT MASA PPN 1111

- Formulir 1111 - Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT MASA PPN) (F. 1.2.32.04);

- Formulir 1111 AB - Rekapitulasi Penyerahan dan Perolehan (D.1.2.32.07);

- Formulir 1111 A1 - Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud dan/atau JKP (D.1.2.32.08);

- Formulir 1111 A2 - Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak (D.1.2.32.09);

- Formulir 1111 B1 - Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean (D.1.2.32.10);

- Formulir 1111 B2 - Daflar Pajak Masukan yang Dapat Dikreditkan atas Perolehan BKP/JKP Dalam Negeri (D.1.2.32.11); dan

- Formulir 1111 B3 - Daftar Pajak Masukan yang Tidak Dapat Dikreditkan atau yang Mendapat Fasilitas (D.1.2.32.12)

| Lampiran II | |||

| Peraturan Direktur Jenderal Pajak | |||

| Nomor | : | PER-44/PJ/2010 | |

| Tanggal | : | 6 Oktober 2010 | |

KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

PETUNJUK UMUM PENGISIAN

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI

(SPT MASA PPN)

DIREKTORAT JENDERAL PAJAK

PETUNJUK UMUM PENGISIAN

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI

(SPT MASA PPN)

- KETENTUAN UMUM

Berdasarkan Undang-Undang

Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009

(Undang-Undang KUP), hal-hal yang perlu diperhatikan oleh Pengusaha

Kena Pajak (PKP) adalah sebagai berikut:

- Setiap PKP wajib mengisi dan menyampaikan SPT Masa PPN dengan benar, lengkap, dan jelas serta menandatanganinya.

- SPT Masa PPN ditandatangani oleh PKP atau orang yang diberi kuasa menandatangani sepanjang dilampiri dengan surat kuasa khusus.

- PKP harus mengambil sendiri formulir SPT Masa PPN ke Kantor Pelayanan Pajak (KPP)/Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau dengan cara mengunduh (download) melalui laman www.pajak.go.id.

- Penyampaian SPT Masa PPN dilakukan secara langsung ke KPP tempat PKP dikukuhkan atau KP2KP atau tempat lain yang ditetapkan Direktur Jenderal Pajak.

- Selain disampaikan secara langsung, SPT Masa PPN dapat disampaikan melalui pos dengan bukti pengiriman atau dengan cara lain sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 dan perubahan/penggantinya.

- Setiap PKP yang dengan sengaja tidak menyampaikan SPT Masa PPN atau menyampaikan SPT Masa PPN dan/atau keterangan yang isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

- FUNGSI SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI

(SPT MASA PPN)

Dalam

sistem self assessment, SPT Masa PPN berfungsi sebagai sarana bagi PKP

untuk mempertanggungjawabkan penghitungan jumlah PPN atau PPN dan PPnBM

yang terutang dan melaporkan tentang:

Pengusaha yang berstatus sebagai pemungut PPN juga diwajibkan

melaporkan PPN yang telah dipungut dengan menggunakan formulir SPT Masa

PPN untuk Pemungut PPN.

| - | pengkreditan Pajak Masukan (PM) terhadap Pajak Keluaran (PK); dan |

| - | pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pihak lain dalam suatu Masa Pajak. |

- BENTUK DAN ISI SPT MASA PPN 1111

SPT Masa PPN 1111 terdiri

dari:

yang merupakan satu kesatuan yang tidak terpisahkan, yang masing-masing

diberi nomor, kode, dan nama formulir.

Nomor, kode dan nama formulir SPT Masa PPN 1111 adalah sebagai berikut:

SPT Masa PPN 1111 ini wajib digunakan oleh setiap PKP selain PKP yang

menggunakan pedoman penghitungan pengkreditan Pajak Masukan, untuk

pelaporan SPT Masa PPN mulai Masa Pajak Januari 2011.

| 1. | Induk SPT Masa PPN; dan |

| 2. | Lampiran SPT Masa PPN, baik dalam bentuk formulir kertas (hard copy) atau data elektronik, |

Nomor, kode dan nama formulir SPT Masa PPN 1111 adalah sebagai berikut:

| No | Nomor

dan Kode Formulir |

Nama Formulir | Keterangan |

| 1. | 1111

(F.1.2.32.04) |

Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) | Induk SPT Masa PPN |

| 2. | 1111

AB (D.1.2.32.07) |

Rekapitulasi Penyerahan dan Perolehan | Lampiran SPT Masa PPN sebagai Sub Induk SPT Masa PPN (memuat keterangan rekapitulasi penyerahan, perolehan dan penghitungan Pajak Masukan yang dapat dikreditkan) |

| 3. | 1111

A1 (D.1.2.32.08) |

Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud, dan/atau JKP | Lampiran SPT Masa PPN untuk melaporkan Pemberitahuan Ekspor Barang, Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud |

| 4. | 1111

A2 (D.1.2.32.09) |

Daftar Pajak Keluaran atas Penyerahan Dalam Negeri Dengan Faktur Pajak | Lampiran

SPT Masa PPN untuk melaporkan: - Faktur Pajak selain Faktur Pajak yang menurut ketentuan diperkenankan untuk tidak mencantumkan identitas pembeli serta nama dan tanda tangan penjual, yang diterbitkan; dan/atau - Nota Retur/Nota Pembatalan yang diterima |

| 5. | 1111

B1 (D.1.2.32.10) |

Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean | Lampiran SPT Masa PPN untuk melaporkan Pemberitahuan Impor Barang atas impor Barang Kena Pajak dan/atau SSP atas Pemanfaatan Barang Kena Pajak Tidak Berwujud/Jasa Kena Pajak dari luar Daerah Pabean |

| 6. | 1111

B2 (D.1.2.32.11) |

Daftar Pajak Masukan yang Dapat Dikreditkan atas Perolehan BKP/JKP Dalam Negeri | Lampiran

SPT Masa PPN untuk melaporkan: - Faktur Pajak yang dapat dikreditkan, yang diterima; dan/atau - Nota Retur/Nota Pembatalan atas pengembalian Barang Kena Pajak/pembatalan Jasa Kena Pajak yang Pajak Masukannya dapat dikreditkan, yang diterbitkan |

| 7. | 1111

B3 (D.1.2.32.12) |

Daftar Pajak Masukan yang Tidak Dapat Dikreditkan atau yang Mendapat Fasilitas | Lampiran

SPT Masa PPN untuk melaporkan: - Faktur Pajak yang tidak dapat dikreditkan atau mendapat fasilitas, yang diterima; dan/atau - Nota Retur/Nota Pembatalan atas pengembalian Barang Kena Pajak/pembatalan Jasa Kena Pajak yang Pajak Masukannya tidak dapat dikreditkan atau mendapat fasilitas, yang diterbitkan |

- HAL-HAL PENTING YANG PERLU DIKETAHUI

1. YANG WAJIB MENGISI SPT MASA PPN 1111

Setiap PKP wajib mengisi dan menyampaikan SPT Masa PPN 1111 ini, kecuali PKP yang menggunakan pedoman penghitungan pengkreditan Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat (7) dan ayat (7a) Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Undang-Undang PPN).

Khusus bagi PKP yang menghasilkan Barang Kena Pajak (BKP) yang tergolong mewah, dalam hal PKP yang bersangkutan melakukan penyerahan BKP yang tergolong mewah maka kolom PPnBM pada masing-masing formulir juga harus diisi.2. TATA CARA PEROLEHAN, PENGISIAN DAN PENCETAKAN SPT MASA PPN 1111 a. Formulir Induk SPT Masa PPN 1111 beserta Lampirannya dalam bentuk formulir kertas (hard copy) dan Aplikasi Pengisian SPT (e-SPT) dapat diperoleh dengan cara: 1) diambil di KPP atau KP2KP; 2) digandakan atau diperbanyak sendiri oleh PKP; 3) diunduh di laman Direktorat Jenderal Pajak, dengan alamat http://www.pajak.go.id, selanjutnya dapat dimanfaatkan/digandakan; atau 4) disediakan oleh Perusahaan Penyedia Jasa Aplikasi (ASP) yang telah ditunjuk oleh Direktorat Jenderal Pajak (khusus e-SPT). b. PKP dapat mengisi SPT Masa PPN 1111 dan Lampirannya dalam bentuk formulir kertas (hard copy) dengan cara: 1) ditulis tangan dengan menggunakan huruf balok (bukan huruf sambung); atau 2) diketik dengan menggunakan mesin ketik. c. Pengisian data pada SPT Masa PPN 1111 dalam bentuk formulir kertas (hard copy) juga harus memperhatikan hal-hal sebagai berikut: 1) Pengisian data pada Induk dan Lampiran SPT Masa PPN tidak boleh melebihi baris dan/atau kolom yang telah disediakan dan harus dituliskan dalam satu baris.

Contoh:

Nama Penjual : PT. Cahaya Buana Terang Indonesia Jaya Perkasa, pada Lampiran SPT Masa PPN dapat ditulis PT Cahaya Buana TIJP agar tertampung di dalam kolom/baris Nama Penjual BKP/BKP Tidak Berwujud/Pemberi JKP.2) Pengisian NPWP, Kode dan Nomor Seri Faktur Pajak, nomor Dokumen Tertentu, dan nomor Nota Retur/Nota Pembatalan harus dituliskan secara lengkap dan tidak boleh disingkat.

Untuk pengisian SPT dengan menggunakan tulisan tangan atau mesin ketik, PKP diperbolehkan untuk mengisi data NPWP pada kolom atau baris tanpa menggunakan tanda baca, kecuali untuk identitas NPWP yang sudah disediakan formatnya pada formulir.

Contoh:

NPWP dapat ditulis 01.021.354.6-427.000 atau 010213546427000d. Penggunaan formulir SPT Masa PPN 1111 dalam bentuk PDF mengikuti ketentuan sebagai berikut: 1) PKP dapat mencetak/print formulir SPT Masa PPN 1111 langsung dari file PDF yang telah disediakan, selama memperhatikan beberapa ketentuan sebagai berikut:

Di samping pedoman tersebut, terdapat petunjuk pencetakan yang harus diikuti, yang tersimpan dalam bentuk file PDF dengan nama readme.pdf.a) Dicetak dengan menggunakan kertas folio/F4 dengan berat minimal 70 gram. b) Pengaturan ukuran kertas pada printer menggunakan ukuran kertas (paper size) 8,5 x 13 inci (215 x 330 mm). c) Tidak menggunakan printer dotmatrix. 2) Formulir SPT Masa PPN 1111 dalam bentuk file PDF terlebih dahulu dicetak, selanjutnya PKP dapat mengisi formulir SPT Masa PPN 1111 tersebut, menandatanganinya kemudian menyampaikannya ke KPP atau KP2KP.

Catatan:

Untuk memudahkan pengisian SPT Masa PPN 1111, diminta agar memperhatikan hal-hal sebagai berikut:a. Cara pengisian SPT Masa PPN 1111 dimulai dari Lampiran SPT Masa PPN 1111 yang terdiri dari Formulir 1111 A1, Formulir 1111 A2, Formulir 1111 B1, Formulir 1111 B2, Formulir 1111 B3, dan Formulir 1111 AB.

Setelah Lampiran SPT Masa PPN 1111 terisi, kemudian dipindahkan ke Induk SPT Masa PPN 1111.b. SPT Masa PPN 1111 dibuat rangkap 2 (dua), yaitu: 1) lembar ke-1 : untuk KPP; dan 2) lembar ke-2 : untuk PKP. c. Jumlah Rupiah PPN atau PPN dan PPnBM dihitung dalam satuan Rupiah penuh (dibulatkan ke bawah). d. Dalam hal jumlah Rupiah adalah NIHIL karena:

maka dalam lajur kolom jumlah Rupiah yang bersangkutan ditulis angka 0 (Nol).1) tidak ada nilainya; atau 2) penjumlahan dan/atau pengurangan Rupiah menghasilkan NIHIL, e. Sebelum disampaikan ke KPP, KP2KP, atau tempat lain yang ditetapkan dengan Peraturan Direktur Jenderal Pajak, SPT Masa PPN 1111 harus ditandatangani, diberi nama jelas, jabatan dan cap perusahaan. SPT Masa PPN 1111 yang disampaikan namun tidak ditandatangani, dikategorikan sebagai SPT yang tidak lengkap dan dianggap tidak disampaikan. f. Dalam hal terdapat kesulitan dalam pengisian SPT Masa PPN 1111, PKP dapat menghubungi pegawai Direktorat Jenderal Pajak di KPP atau KP2KP. 3. TATA CARA PENYETORAN PPN ATAU PPN DAN PPnBM, PELAPORAN DAN PENYAMPAIAN SPT MASA PPN 1111 a. Batas Waktu Penyetoran PPN atau PPN dan PPnBM 1) PPN atau PPN dan PPnBM yang terutang dalam satu Masa Pajak, harus disetor paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN 1111 disampaikan. 2) Dalam hal tanggal jatuh tempo penyetoran bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, penyetoran dapat dilakukan pada hari kerja berikutnya. b. Batas Waktu Pelaporan SPT Masa PPN 1111 1) SPT Masa PPN 1111 harus disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak. 2) Dalam hal batas akhir pelaporan bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pelaporan SPT Masa PPN 1111 dapat dilakukan pada hari kerja berikutnya. c. Tempat Pelaporan SPT Masa PPN 1111 1) KPP; 2) KP2KP; atau 3) tempat lain yang ditetapkan dengan Peraturan Direktur Jenderal Pajak. d. Cara Pelaporan dan Penyampaian SPT Masa PPN 1111 1) SPT Masa PPN 1111 dapat disampaikan oleh PKP dengan cara: a) manual, yaitu: i. disampaikan langsung ke KPP, KP2KP, atau tempat lain yang ditetapkan dengan Peraturan Direktur Jenderal Pajak, dan atas penyampaian SPT Masa PPN 1111 tersebut PKP akan menerima tanda bukti penerimaan; atau ii. disampaikan melalui pos, perusahaan jasa ekspedisi atau perusahaan jasa kurir, dengan bukti pengiriman surat. Bukti pengiriman surat tersebut dianggap sebagai tanda bukti dan tanggal penerimaan SPT, sepanjang SPT tersebut lengkap, atau b) elektronik (e-Filing), yaitu melalui sistem online yang real time melalui satu atau beberapa perusahaan Penyedia Jasa Aplikasi (ASP) yang ditunjuk oleh Direktur Jenderal Pajak, yang tata cara penyampaiannya diatur lebih lanjut dengan Peraturan Direktur Jenderal Pajak Nomor 47/PJ/2008 tentang Tata Cara Penyampaian Surat Pemberitahuan dan Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan Secara Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP) dan perubahan/penggantinya. 2) Pelaporan dan penyampaian SPT Masa PPN 1111 secara manual dapat dilakukan untuk SPT Masa PPN 1111 dalam bentuk formulir kertas (hard copy) atau dalam bentuk media elektronik. 3) Dalam hal SPT Masa PPN 1111 disampaikan dalam bentuk media elektronik, Induk SPT Masa PPN 1111 harus tetap disampaikan dalam bentuk formulir kertas (hard copy), ditandatangani dan disampaikan secara manual. 4) Dalam hal SPT Masa PPN 1111 disampaikan secara e-Filing, Induk SPT Masa PPN 1111 tidak perlu disampaikan secara manual dalam bentuk formulir kertas (hard copy).

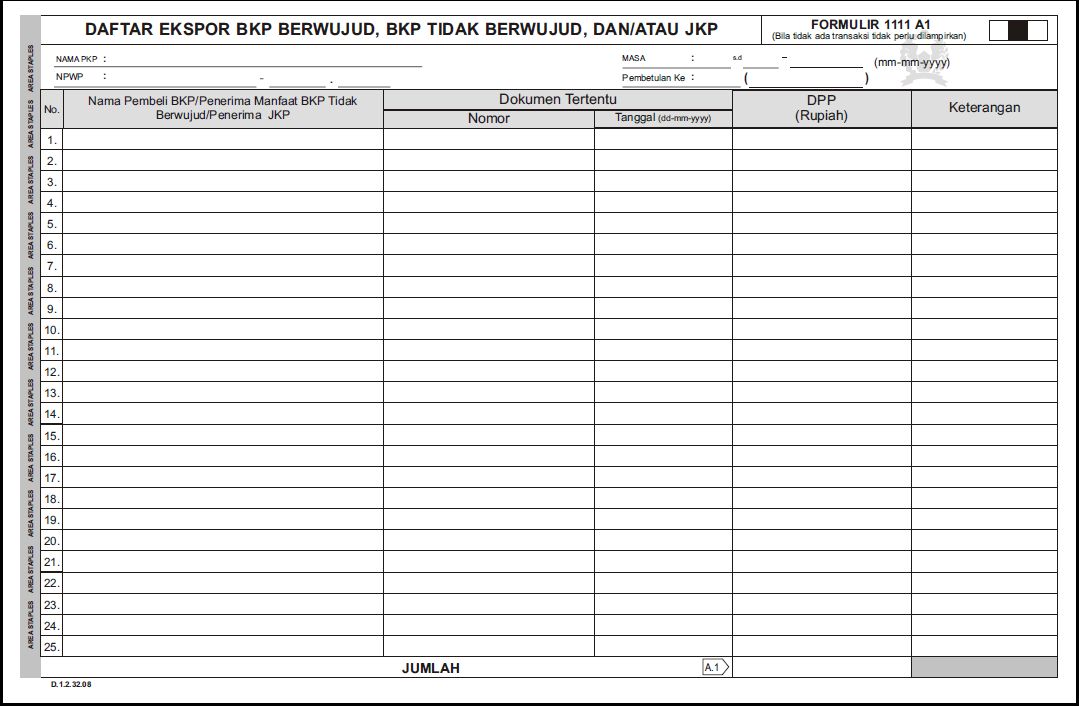

PETUNJUK PENGISIAN

FORMULIR 1111 A1

DAFTAR EKSPOR BKP BERWUJUD, BKP TIDAK BERWUJUD, DAN/ATAU JKP

(D.1.2.32.08)

FORMULIR 1111 A1

DAFTAR EKSPOR BKP BERWUJUD, BKP TIDAK BERWUJUD, DAN/ATAU JKP

(D.1.2.32.08)

- U M U M

1. Formulir 1111 A1 berisi daftar ekspor BKP Berwujud, BKP Tidak Berwujud, dan/atau JKP. 2. Bagi PKP yang menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy), dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

- PETUNJUK PENGISIAN

1. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak.

Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan Nomor Pokok Wajib Pajak (NPWP) sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

Contoh:

NPWP : 02.223.148.8 - 424 . 000- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )2. BAGIAN ISI - Kolom Nomor

Cukup jelas.- Kolom Nama Pembeli BKP/ Penerima Manfaat BKP Tidak Berwujud/Penerima JKP

Diisi dengan nama pembeli BKP/penerima manfaat BKP Tidak Berwujud/penerima JKP sesuai dengan yang tercantum dalam dokumen Pemberitahuan Ekspor Barang (PEB) atau Pemberitahuan Ekspor Jasa Kena Pajak/ Barang Kena Pajak Tidak Berwujud.- Kolom Dokumen Tertentu

Kolom ini dipecah menjadi 2 (dua) yaitu kolom Nomor dan kolom Tanggal.

Dokumen Tertentu yang dimaksud dalam formulir ini adalah dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak, berupa:a. PEB yang telah diberikan persetujuan ekspor oleh pejabat yang berwenang dari Direktorat Jenderal Bea dan Cukai dan dilampiri dengan invoice yang merupakan satu kesatuan yang tidak terpisahkan dengan PEB tersebut, untuk ekspor BKP Berwujud; dan b. Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud yang dilampiri dengan invoice yang merupakan satu kesatuan yang tidak terpisahkan dengan Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud, untuk ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud. - Kolom Nomor

Diisi dengan nomor yang tercantum dalam PEB atau Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud.

Contoh:

Ekspor BKP Berwujud PEB-0000023

Ekspor JKP EJKP 00001

Ekspor BKP Tidak Berwujud EBKP 00001- Kolom Tanggal

Diisi dengan tanggal yang tercantum dalam PEB atau Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud, dengan format dd-mm-yyyy. Contoh: Tanggal PEB diberikan persetujuan ekspor oleh pejabat yang berwenang dari Direktorat Jenderal Bea dan Cukai adalah tanggal 11 Juli 2011, ditulis menjadi 11-07-2011.- Kolom DPP (Rupiah)

Jumlah Dasar Pengenaan Pajak (DPP) diisi dengan jumlah rupiah penuh tanpa tanda koma (,) dan tanpa Rp (Rupiah).a. Untuk ekspor BKP Berwujud, kolom ini diisi dengan nilai ekspor yang tercantum dalam PEB yang telah diberikan persetujuan ekspor oleh pejabat yang berwenang dari Direktorat Jenderal Bea dan Cukai. b. Untuk ekspor BKP Tidak Berwujud dan ekspor JKP, kolom ini diisi dengan nilai Penggantian yang tercantum dalam Pemberitahuan Ekspor Jasa Kena Pajak/Barang Kena Pajak Tidak Berwujud.

Contoh: Nilai Ekspor sebesar Seratus Juta Rupiah ditulis menjadi 100.000.000- Kolom Keterangan

Diisi dengan keterangan sebagai berikut:

a. “BKP” untuk ekspor BKP Berwujud;

b. “BKP TB” untuk ekspor BKP Tidak Berwujud; dan

c. “JKP” untuk ekspor JKP.

Catatan:- Baris JUMLAH

Diisi dengan jumlah total DPP. Selanjutnya, angka DPP dalam baris ini dipindahkan ke Formulir 1111 AB butir I.A dan Induk SPT Masa PPN Formulir 1111 butir I.A.1. - PEB atas ekspor BKP Berwujud dilaporkan dalam Masa Pajak sesuai tanggal Persetujuan Ekspor dari Direktorat Jenderal Bea dan Cukai. - Ekspor BKP Berwujud yang dimaksud adalah ekspor BKP Berwujud baik dengan L/C maupun tanpa L/C.

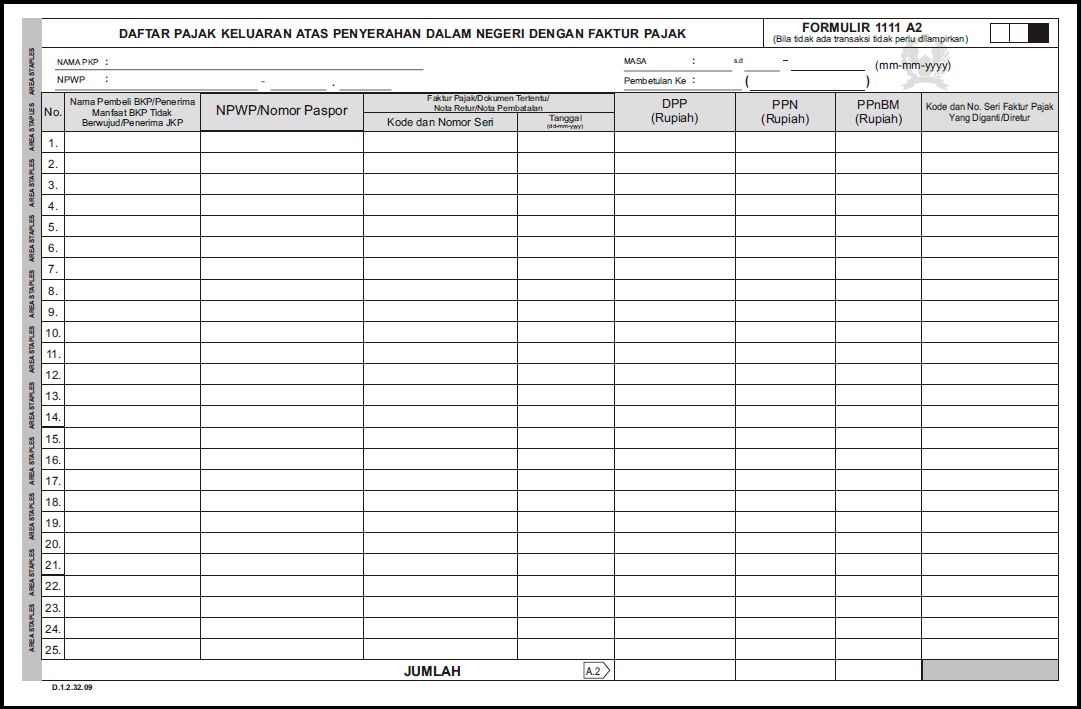

PETUNJUK PENGISIAN

FORMULIR 1111 A2

DAFTAR PAJAK KELUARAN ATAS PENYERAHAN DALAM NEGERI DENGAN FAKTUR PAJAK

(D.1.2.32.09)

FORMULIR 1111 A2

DAFTAR PAJAK KELUARAN ATAS PENYERAHAN DALAM NEGERI DENGAN FAKTUR PAJAK

(D.1.2.32.09)

- U M U M

1. Formulir 1111 A2 berisi daftar Pajak Keluaran atas penyerahan dalam negeri dengan Faktur Pajak. Formulir ini juga digunakan untuk melaporkan penyerahan dalam negeri yang menggunakan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang diterbitkan oleh PKP serta Nota Retur pengembalian BKP atau Nota Pembatalan JKP yang diterima oleh PKP. 2. Bagi PKP yang menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy), dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

- PETUNJUK PENGISIAN

1. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak.

Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan NPWP sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai NPPKP.

Contoh:

NPWP : 02.223.148.8 - 424 . 000- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )2. BAGIAN ISI - Kolom Nomor

Cukup jelas.- Kolom Nama Pembeli BKP/ Penerima Manfaat BKP Tidak Berwujud/Penerima JKP

Diisi dengan nama pembeli BKP/penerima manfaat BKP Tidak Berwujud/penerima JKP (termasuk Pemungut PPN) sesuai dengan nama yang tercantum dalam Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

Dalam hal Nota Retur/Nota Pembatalan, kolom ini diisi dengan nama Wajib Pajak yang menerbitkan Nota Retur/Nota Pembatalan.

Dalam hal Faktur Pajak yang diterbitkan tidak mencantumkan identitas nama pembeli, maka kolom ini tidak diisi.- Kolom NPWP/Nomor Paspor

Diisi dengan NPWP pembeli BKP/penerima manfaat BKP Tidak Berwujud/penerima JKP (termasuk Pemungut PPN).

Dalam hal Faktur Pajak yang diterbitkan tidak mencantumkan identitas NPWP pembeli, maka kolom ini diisi dengan angka 000000000000000 (angka nol sebanyak lima belas digit).

Dalam hal PKP melakukan penyerahan BKP kepada turis asing, kolom ini diisi dengan nomor paspor turis asing yang bersangkutan. PKP yang melakukan penyerahan kepada turis asing adalah PKP yang masuk dalam skema restitusi kepada orang pribadi pemegang paspor luar negeri berdasarkan Pasal 16E Undang-Undang PPN.

Contoh:

NPWP : 02.191.148.8-424.000

Nomor Paspor : F 7802033- Kolom Faktur Pajak/Dokumen Tertentu/Nota Retur/Nota Pembatalan

Kolom ini dipecah menjadi 2 (dua) yaitu kolom Kode dan Nomor Seri dan kolom Tanggal.- Kolom Kode dan Nomor Seri

Diisi dengan Kode dan Nomor Seri yang tercantum dalam Faktur Pajak sesuai dengan ketentuan yang mengatur mengenai kode dan nomor seri Faktur Pajak atau diisi dengan Kode dan Nomor Seri yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

Dalam hal Nota Retur/Nota Pembatalan, kolom ini diisi dengan nomor Nota Retur/Nota Pembatalan yang tercantum pada Nota Retur/Nota Pembatalan sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 65/PMK.03/2010 tentang Tata Cara Pengurangan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atas Barang Kena Pajak yang Dikembalikan dan Pajak Pertambahan Nilai atas Jasa Kena Pajak yang Dibatalkan dan perubahannya/penggantinya.

Contoh:

Faktur Pajak 010.000-11.00000009

Nota Retur RET-000004- Kolom Tanggal

Diisi dengan tanggal yang tercantum dalam Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak/Nota Retur/Nota Pembatalan, dengan format dd-mm-yyyy.

Contoh:

- Tanggal Faktur Pajak 20 Juli 2011 ditulis menjadi 20-07-2011

- Tanggal Nota Retur 6 September 2011 ditulis menjadi 06-09-2011- Kolom DPP (Rupiah), kolom PPN (Rupiah), kolom PPnBM (Rupiah)

Diisi dengan nilai DPP, PPN, dan PPnBM yang tercantum dalam Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak /Nota Retur/Nota Pembatalan.

Dalam hal Nota Retur/Nota Pembatalan, nilai DPP, PPN, dan PPnBM ditulis dalam tanda kurung ( ) sebagai pengurang.

Kolom PPnBM (Rupiah) hanya diisi jika PKP adalah pengusaha yang menghasilkan BKP yang tergolong mewah dan melakukan penyerahan BKP yang tergolong mewah pada Masa Pajak yang bersangkutan.

Jumlah DPP, PPN, dan PPnBM diisi dengan jumlah rupiah penuh tanpa tanda koma (,) dan tanpa Rp (Rupiah).

Contoh :

DPP PPN PPnBM

- Faktur Pajak 100.000.000 10.000.000 20.000.000

- Nota Retur (12.000.000) (1.200.000) (2.400.000)

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur

Diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti dalam hal terdapat Faktur Pajak Pengganti atau diisi dengan kode dan nomor seri Faktur Pajak atas BKP yang dikembalikan atau JKP yang dibatalkan dalam hal terdapat Nota Retur/Nota Pembatalan.- Baris JUMLAH

Diisi dengan jumlah total DPP, PPN, dan PPnBM. Selanjutnya, angka DPP, PPN, dan PPnBM dalam baris ini dipindahkan ke Formulir 1111 AB butir I.B.1.

- CONTOH APABILA TERDAPAT PEMBATALAN FAKTUR PAJAK,

PENGGANTIAN FAKTUR

PAJAK, BKP YANG DIRETUR/DIKEMBALIKAN ATAU JKP YANG DIBATALKAN.

1. Contoh Apabila Terdapat Pembatalan Faktur Pajak a. Pada tanggal 1 Januari 2011 PT Bagus (PKP Penjual) melakukan penjualan BKP kepada PT Cantik (PKP Pembeli) dengan harga jual sebesar Rp100.000.000,00. b. Pada tanggal 1 Januari 2011 PT Bagus menerbitkan Faktur Pajak dengan DPP sebesar Rp100.000.000,00 dan PPN sebesar Rp10.000.000,00. c. Pada tanggal 25 Februari 2011 PT Cantik membatalkan pembelian, sehingga PT Bagus harus melakukan pembatalan Faktur Pajak. d. Sebagai konsekuensi dari pembatalan tersebut, maka: 1) PT Bagus melakukan hal sebagai berikut: a) Dalam hal PT Bagus belum melaporkan Faktur Pajak tersebut dalam SPT Masa PPN Masa Pajak Januari 2011, maka PT Bagus harus tetap melaporkan Faktur Pajak tersebut dalam SPT Masa PPN Masa Pajak Januari 2011 pada formulir 1111 A2 dengan mengisi nilai 0 (nol) pada kolom DPP (Rupiah) dan kolom PPN (Rupiah). b) Dalam hal PT Bagus telah melaporkan Faktur Pajak tersebut dalam SPT Masa PPN Masa Pajak Januari 2011 sebagai Faktur Pajak Keluaran dengan nilai DPP sebesar Rp100.000.000,00 dan PPN sebesar Rp10.000.000,00, maka PT Bagus harus melakukan pembetulan SPT Masa PPN Masa Pajak Januari 2011 dengan cara melaporkan Faktur Pajak tersebut pada formulir 1111 A2 dengan mengisi nilai 0 (nol) pada kolom DPP (Rupiah) dan kolom PPN (Rupiah). 2) Dalam hal PT Cantik telah melaporkan Faktur Pajak tersebut dalam SPT Masa PPN sebagai Faktur Pajak Masukan dengan nilai DPP sebesar Rp100.000.000,00 dan PPN sebesar Rp10.000.000,00, maka PT Cantik harus melakukan pembetulan SPT Masa PPN Masa Pajak yang bersangkutan dengan cara melaporkan Faktur Pajak tersebut pada formulir 1111 B2 dengan mengisi nilai 0 (nol) pada kolom DPP (Rupiah) dan kolom PPN (Rupiah). 2. Contoh Apabila Terdapat Penggantian Faktur Pajak a. Pada tanggal 28 Februari 2011 PT Cerdik (PKP Penjual) melakukan penjualan BKP kepada PT Pandai (PKP Pembeli) dengan harga jual sebesar Rp280.000.000,00. b. Pada tanggal 28 Februari 2011 PT Cerdik menerbitkan Faktur Pajak dengan Kode dan Nomor Seri 010.000-11.00000050, DPP sebesar Rp280.000.000,00. dan PPN sebesar Rp28.000.000,00. c. Faktur Pajak tersebut telah dilaporkan oleh PT Cerdik pada SPT Masa PPN Masa Pajak Februari 2011. d. Pada tanggal 11 Juli 2011 diketahui bahwa harga jual sebenarnya adalah sebesar Rp230.000.000,00. e. Atas kesalahan tersebut, pada tanggal 15 Juli 2011 PT Cerdik menerbitkan Faktur Pajak Pengganti dengan Kode dan Nomor Seri 011.000-11.00000147, DPP sebesar Rp230.000.000,00. dan PPN sebesar Rp23.000.000,00. f. Sebagai konsekuensi dari penerbitan Faktur Pajak Pengganti tersebut, maka: 1) PT Cerdik melakukan dua hal sebagai berikut: a) melakukan pembetulan SPT Masa PPN Masa Pajak Februari 2011 untuk melaporkan Faktur Pajak Pengganti tersebut pada formulir 1111 A2 dengan cara sebagai berikut:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak Pengganti (011.000-11.00000147);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak Pengganti (15-07-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 230.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 23.000.000;

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000050).

b) melaporkan Faktur Pajak Pengganti dalam SPT Masa PPN Masa Pajak Juli 2011 pada formulir 1111 A2 dengan cara sebagai berikut:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak Pengganti (011.000-11.00000147);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak Pengganti (15-07-2011);

- Kolom DPP (Rupiah) dan kolom PPN (Rupiah) diisi dengan nilai 0 (nol);

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000050).

2) PT Pandai harus melakukan pembetulan SPT Masa PPN Masa Pajak dimana Faktur Pajak yang diganti tersebut dilaporkan sebagai Faktur Pajak Masukan, dengan melaporkan Faktur Pajak Pengganti tersebut pada formulir 1111 B2 dengan cara sebagai berikut:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak Pengganti (011.000-11.00000147);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak Pengganti (15-07-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 230.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 23.000.000;

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000050).

3. Contoh Apabila Terdapat Penggantian Faktur Pajak Pada Masa Yang Sama a. Pada tanggal 6 September 2011 PT Pelangi (PKP Penjual) melakukan penjualan BKP kepada PT Bintang (PKP Pembeli) dengan harga jual sebesar Rp500.000.000,00. b. Pada tanggal 6 September 2011 PT Pelangi menerbitkan Faktur Pajak dengan Kode dan Nomor Seri 010.000-11.00000210, DPP sebesar Rp500.000.000,00. dan PPN sebesar Rp50.000.000,00. c. Pada tanggal 29 September 2011 diketahui bahwa harga jual sebenarnya adalah sebesar Rp550.000.000,00. d. Atas kesalahan tersebut PT Pelangi menerbitkan Faktur Pajak Pengganti pada tanggal 29 September 2011 dengan Kode dan Nomor Seri 011.000-11.00000225, DPP sebesar Rp550.000.000,00 dan PPN sebesar Rp55.000.000,00. e. Sebagai konsekuensi dari penerbitan Faktur Pajak Pengganti tersebut, maka: 1) PT Pelangi melaporkan kedua Faktur Pajak tersebut pada SPT Masa PPN Masa Pajak September 2011 dengan cara: a) untuk Faktur Pajak yang diganti:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000210);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak yang diganti (06-09-2011);

- Kolom DPP (Rupiah) dan kolom PPN (Rupiah) diisi dengan nilai 0 (nol),

b) untuk Faktur Pajak Pengganti:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak Pengganti (011.000-11.00000225);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak Pengganti (29-09-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 550.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 55.000.000;

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000210).

2) PT Bintang melakukan hal sebagai berikut: a) Dalam hal Faktur Pajak yang diganti belum pernah dilaporkan, maka PT Bintang cukup melaporkan Faktur Pajak Pengganti pada formulir 1111 B2 dengan cara:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak Pengganti (011.000-11.00000225);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak Pengganti (29-09-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 550.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 55.000.000;

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000210).

b) Dalam hal Faktur Pajak yang diganti telah dilaporkan dalam SPT Masa PPN Masa Pajak September 2011 dan Faktur Pajak Pengganti diterima oleh PT Bintang setelah SPT Masa PPN Masa Pajak September 2011 dilaporkan, maka PT Bintang harus melakukan pembetulan SPT Masa PPN Masa Pajak September 2011 dengan melaporkan Faktur Pajak Pengganti pada formulir 1111 B2 dengan cara:

- Kolom Kode dan Nomor Seri diisi dengan Kode dan Nomor Seri Faktur Pajak Pengganti (011.000-11.00000225);

- Kolom Tanggal diisi dengan tanggal Faktur Pajak Pengganti (29-09-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 550.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 55.000.000;

- Kolom Kode dan No. Seri Faktur

Pajak Yang Diganti/Diretur diisi dengan

Kode dan Nomor Seri Faktur Pajak yang diganti (010.000-11.00000210).

4. Contoh Apabila Terdapat BKP Yang Diretur a. Pada tanggal 10 Juni 2011 PT Aman (PKP Pembeli) melakukan pengembalian BKP atas pembelian dari PT Bahagia (PKP Penjual) dengan nilai BKP yang dikembalikan sebesar Rp15.000.000,00. b. Pada tanggal 10 Juni 2011 PT Aman menerbitkan Nota Retur atas pengembalian BKP tersebut. c. Nota Retur yang dibuat oleh PT Aman diterima oleh PT Bahagia pada tanggal 12 Juni 2011. d. Tata cara pelaporan Nota Retur tersebut bagi PT Aman dan PT Bahagia adalah sebagai berikut:

Catatan:1) PT Aman melaporkan Nota Retur tersebut pada formulir 1111 B2 dalam SPT Masa PPN Masa Pajak Juni 2011 dengan cara:

- Kolom Kode dan Nomor Seri diisi dengan nomor Nota Retur;

- Kolom Tanggal diisi dengan tanggal Nota Retur (10-06-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 15.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 1.500.000. Nilai ditulis dalam tanda kurung sebagai pengurang;

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak atas perolehan BKP yang dikembalikan.

2) PT Bahagia melaporkan Nota Retur pada formulir 1111 A2 dalam SPT Masa PPN Masa Pajak Juni 2011 dengan cara:

- Kolom Kode dan Nomor Seri diisi dengan nomor Nota Retur;

- Kolom Tanggal diisi dengan tanggal Nota Retur (10-06-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 15.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 1.500.000. Nilai ditulis dalam tanda kurung sebagai pengurang;

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak atas penyerahan BKP yang dikembalikan.

- Dalam hal Nota Retur yang dibuat oleh PT Aman tertanggal 10 Juni 2011 diterima oleh PT Bahagia pada tanggal 5 Agustus 2011, maka PT Bahagia tetap harus melaporkan Nota Retur tersebut pada SPT Masa PPN Masa Pajak Juni 2011. Dalam hal PT Bahagia telah menyampaikan SPT Masa PPN Masa Pajak Juni 2011, maka PT Bahagia harus melakukan pembetulan SPT Masa PPN Masa Pajak Juni 2011 tersebut. - Pembuatan dan pelaporan Nota Retur mengikuti ketentuan dalam Peraturan Menteri Keuangan Nomor 65/PMK.03/2010. 5. Contoh Apabila Terdapat JKP Yang Dibatalkan a. Pada tanggal 28 Februari 2011 PT Damai (PKP Pemberi JKP) melakukan perjanjian sewa ruangan kantor dengan PT Sentosa (PKP Penerima JKP) untuk masa sewa 1 (satu) tahun terhitung sejak tanggal 1 Maret 2011 sampai dengan 29 Februari 2012. b. Nilai sewa yang disepakati adalah Rp600.000.000,00 dan dibayar pada tanggal 1 Maret 2011. c. PT Damai menerbitkan Faktur Pajak pada tanggal 1 Maret 2011 dengan DPP sebesar Rp600.000.000,00 dan PPN sebesar Rp60.000.000,00. d. Faktur Pajak tersebut telah dilaporkan oleh PT Damai pada SPT Masa PPN Masa Pajak Maret 2011. e. Pada tanggal 22 Mei 2011 PT Sentosa melakukan pembatalan JKP atas sewa ruangan dari PT Damai dengan nilai JKP yang dibatalkan sebesar Rp450.000.000,00. f. Pada tanggal 22 Mei 2011 PT Sentosa menerbitkan Nota Pembatalan atas JKP yang dibatalkan tersebut dengan DPP sebesar Rp450.000.000,00 dan PPN sebesar Rp45.000.000,00. g. Tata cara pelaporan Nota Pembatalan bagi PT Sentosa dan PT Damai adalah sebagai berikut:

Catatan:1) PT Sentosa melaporkan Nota Pembatalan tersebut pada formulir 1111 B2 dalam SPT Masa PPN Masa Pajak Mei 2011 dengan cara:

- Kolom Kode dan Nomor Seri diisi dengan nomor Nota Pembatalan;

- Kolom Tanggal diisi dengan tanggal Nota Pembatalan (22-05-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 450.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 45.000.000. Nilai ditulis dalam tanda kurung sebagai pengurang.

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak atas perolehan JKP yang dibatalkan.

2) PT Damai melaporkan Nota Pembatalan tersebut pada formulir 1111 A2 dalam SPT Masa PPN Masa Pajak Mei 2011 dengan cara:

- Kolom Kode dan Nomor Seri diisi dengan nomor Nota Pembatalan;

- Kolom Tanggal diisi dengan tanggal Nota Pembatalan (22-05-2011);

- Kolom DPP (Rupiah) diisi dengan nilai 450.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 45.000.000. Nilai ditulis dalam tanda kurung sebagai pengurang.

- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur diisi dengan Kode dan Nomor Seri Faktur Pajak atas penyerahan JKP yang dibatalkan.

- Dalam hal Nota Pembatalan yang dibuat oleh PT Sentosa tertanggal 22 Mei 2011 diterima oleh PT Damai pada tanggal 5 Juli 2011, maka PT Damai tetap harus melaporkan Nota Pembatalan tersebut pada SPT Masa PPN Masa Pajak Mei 2011. Dalam hal PT Damai telah menyampaikan SPT Masa PPN Masa Pajak Mei 2011, maka PT Damai harus melakukan pembetulan SPT Masa PPN Masa Pajak Mei 2011 tersebut. - Pembuatan dan pelaporan Nota Pembatalan mengikuti ketentuan dalam Peraturan Menteri Keuangan Nomor 65/PMK.03/2010.

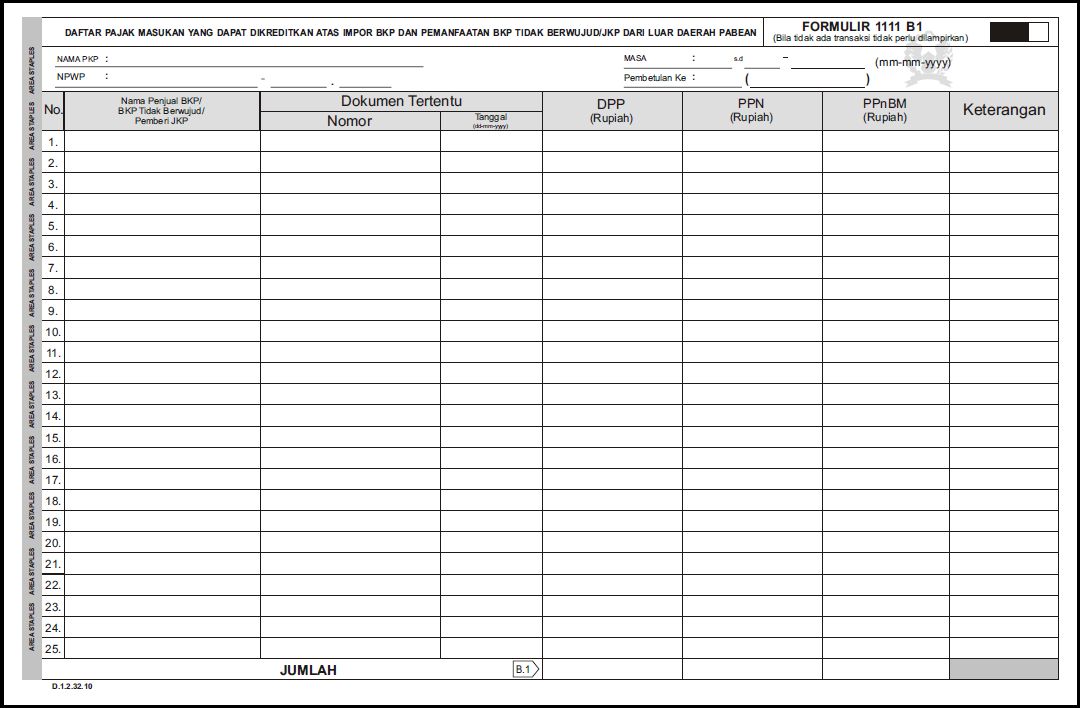

PETUNJUK PENGISIAN

FORMULIR 1111 B1

DAFTAR PAJAK MASUKAN YANG DAPAT DIKREDITKAN ATAS IMPOR BKP DAN

PEMANFAATAN BKP TIDAK BERWUJUD/JKP DARI LUAR DAERAH PABEAN

(D.1.2.32.10)

- U M U M

1. Formulir 1111 B1 berisi daftar Pajak Masukan yang dapat dikreditkan atas impor BKP dan pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean. 2. Bagi PKP yang menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy), dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN. 3. Pajak Masukan dapat dikreditkan apabila memenuhi persyaratan sebagai berikut: a. Dikreditkan dalam Masa Pajak yang sama sebagaimana dimaksud dalam Pasal 9 ayat (2) Undang-Undang PPN; b. Dalam hal Pajak Masukan belum dikreditkan dalam Masa Pajak yang bersangkutan, maka Pajak Masukan dapat dikreditkan dalam Masa Pajak yang tidak sama sebagaimana dimaksud dalam Pasal 9 ayat (9) Undang-Undang PPN.

Pengkreditan Pajak Masukan dalam Masa Pajak yang Tidak Sama dapat dilakukan dengan syarat:- Pajak Masukan tersebut merupakan Pajak Masukan yang dapat dikreditkan; - dikreditkan paling lambat tiga bulan setelah berakhirnya Masa Pajak saat terutangnya PPN; - belum dibebankan sebagai biaya; dan - terhadap Masa Pajak saat terutangnya PPN belum dilakukan pemeriksaan. c. Bukan merupakan pengeluaran yang memenuhi ketentuan sebagaimana dimaksud dalam Pasal 9 ayat (8) Undang-Undang PPN, antara lain pengeluaran yang tidak mempunyai hubungan langsung dengan kegiatan usaha (pengeluaran untuk kegiatan-kegiatan produksi, distribusi, pemasaran dan manajemen). d. Dicantumkan dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak sesuai ketentuan peraturan perundang-undangan perpajakan.

- PETUNJUK PENGISIAN

1. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak.

Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan NPWP sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai NPPKP.

Contoh:

NPWP : 02.223.148.8 - 424 . 000- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )2. BAGIAN ISI - Kolom Nomor

Cukup jelas.- Kolom Nama Penjual BKP/BKP Tidak Berwujud/Pemberi JKP

Diisi dengan nama Penjual BKP/BKP Tidak Berwujud/Pemberi JKP sesuai dengan yang tercantum dalam dokumen Pemberitahuan Impor Barang (PIB) untuk impor BKP atau Surat Setoran Pajak (SSP) untuk pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean.- Kolom Dokumen Tertentu

Kolom ini dipecah menjadi 2 (dua) yaitu kolom Nomor dan kolom Tanggal.

Dokumen Tertentu yang dimaksud dalam formulir ini adalah dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak, berupa:a. PIB dan dilampiri dengan Surat Setoran Pajak (SSP), Surat Setoran Pabean, Cukai dan Pajak (SSPCP), dan/atau bukti pungutan pajak oleh Direktorat Jenderal Bea dan Cukai yang merupakan satu kesatuan yang tidak terpisahkan dengan PIB tersebut, untuk Impor BKP; dan b. SSP untuk pembayaran PPN atas pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean, untuk pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean. - Kolom Nomor

Diisi dengan Nomor yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

a. Untuk PIB, kolom ini diisi dengan Nomor yang tercantum dalam PIB.

Contoh: PIB-0000023

b. Untuk SSP, kolom ini diisi dengan Nomor Transaksi Penerimaan Negara (NTPN).

Contoh: NTPN 0802060711110609

Dalam hal pembayaran tidak online, kolom ini diisi dengan nomor validasi yang diberikan oleh kantor penerima pembayaran. Dalam hal tidak terdapat nomor validasi, maka diisi dengan tanggal validasi SSP (dengan format ddmmyyyy).

Contoh:

Tanggal validasi SSP untuk pembayaran tidak online 2 Mei 2011 ditulis 02052011.- Kolom Tanggal

Diisi dengan tanggal yang tercantum dalam SSP, dengan format dd-mm-yyyy. Untuk impor BKP, kolom ini diisi dengan tanggal SSP untuk pembayaran PPN atas impor BKP tersebut.

Contoh:

Tanggal SSP untuk pembayaran PPN atas impor BKP 11 Juli 2011 ditulis 11-07-2011- Kolom DPP (Rupiah), kolom PPN (Rupiah), kolom PPnBM (Rupiah)

Diisi dengan nilai DPP, PPN, dan PPnBM yang tercantum dalam PIB atau SSP. Besarnya DPP adalah:

Jumlah DPP, PPN, dan PPnBM diisi dengan jumlah rupiah penuh tanpa tanda koma (,) dan tanpa Rp (Rupiah).a. Nilai Impor yang tercantum dalam PIB yang telah diberikan persetujuan oleh pejabat yang berwenang dari Direktorat Jenderal Bea dan Cukai, untuk Impor BKP;

Dalam hal dokumen impor BKP adalah Pemberitahuan Impor Barang Tertentu (PIBT), Customs Declaration, Pemberitahuan Paket Kiriman Pos (PPKP), atau Pemberitahuan Lintas Batas yang dilampiri Surat Setoran Pabean, Cukai, dan Pajak (SSPCP) dan/atau Bukti Pembayaran Pabean, Cukai, dan Pajak Dalam Rangka Impor (BPPCP) dari Direktorat Jenderal Bea dan Cukai yang merupakan satu kesatuan dokumen yang tidak terpisahkan, maka Nilai Impor yang dicantumkan adalah Nilai Impor yang tercantum dalam dokumen-dokumen tersebut.b. Nilai Penggantian, untuk pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean.

Untuk mendapatkan DPP Nilai Penggantian atas pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean dilakukan dengan cara nilai PPN terutang yang tercantum dalam SSP untuk pembayaran PPN atas pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean dikalikan 10 (sepuluh).

Contoh:

Nilai Impor sebesar Dua Ratus Lima Puluh Juta Rupiah ditulis menjadi 250.000.000- Kolom Keterangan

Diisi dengan keterangan sebagai berikut:

a. ”BKP” untuk impor BKP;

b. ”BKP TB” untuk pemanfaatan BKP Tidak Berwujud dari Luar Daerah Pabean; dan

c. ”JKP” untuk pemanfaatan JKP dari Luar Daerah Pabean.- Baris JUMLAH

Diisi dengan jumlah total DPP, PPN, dan PPnBM. Selanjutnya, angka DPP, PPN, dan PPnBM dalam baris ini dipindahkan ke Formulir 1111 AB butir II.A.

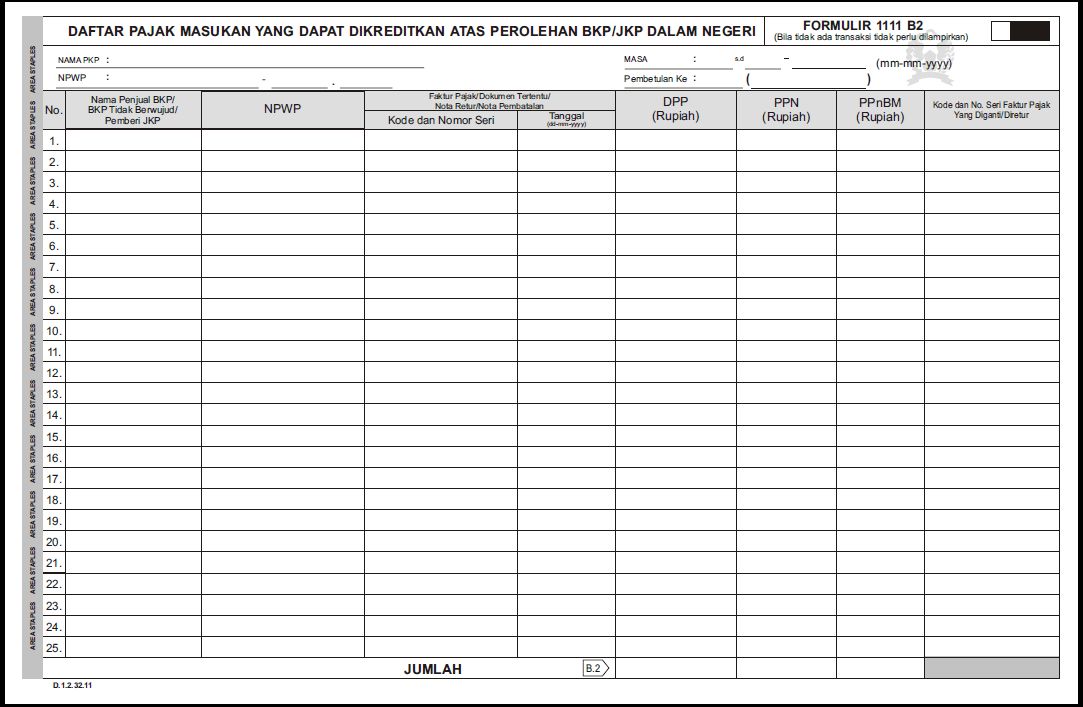

PETUNJUK PENGISIAN

FORMULIR 1111 B2

DAFTAR PAJAK MASUKAN YANG DAPAT DIKREDITKAN ATAS PEROLEHAN BKP/JKP

DALAM NEGERI

(D.1.2.32.11)

FORMULIR 1111 B2

DAFTAR PAJAK MASUKAN YANG DAPAT DIKREDITKAN ATAS PEROLEHAN BKP/JKP

DALAM NEGERI

(D.1.2.32.11)

- U M U M

1. Formulir 1111 B2 berisi daftar Pajak Masukan yang dapat dikreditkan atas perolehan BKP dan/atau JKP Dalam Negeri. Formulir ini juga digunakan untuk melaporkan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang diterima oleh PKP serta Nota Retur pengembalian BKP atau Nota Pembatalan JKP yang diterbitkan oleh PKP. 2. Bagi PKP yang menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy), dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN. 3. Pajak Masukan dapat dikreditkan apabila memenuhi persyaratan sebagai berikut: a. Dikreditkan dalam Masa Pajak yang sama sebagaimana dimaksud dalam Pasal 9 ayat (2) Undang-Undang PPN. b. Dalam hal Pajak Masukan belum dikreditkan dalam Masa Pajak yang bersangkutan, maka Pajak Masukan dapat dikreditkan dalam Masa Pajak yang tidak sama sebagaimana dimaksud dalam Pasal 9 ayat (9) Undang-Undang PPN. Pengkreditan Pajak Masukan dalam Masa Pajak yang Tidak Sama dapat dilakukan dengan syarat: - Pajak Masukan tersebut merupakan Pajak Masukan yang dapat dikreditkan; - dikreditkan paling lambat tiga bulan setelah berakhirnya Masa Pajak saat terutangnya PPN; - belum dibebankan sebagai biaya; dan - terhadap Masa Pajak saat terutangnya PPN belum dilakukan pemeriksaan. c. Bukan merupakan pengeluaran yang memenuhi ketentuan sebagaimana dimaksud dalam Pasal 9 ayat (8) Undang-Undang PPN, antara lain pengeluaran yang tidak mempunyai hubungan langsung dengan kegiatan usaha (pengeluaran untuk kegiatan-kegiatan produksi, distribusi, pemasaran dan manajemen). d. Dicantumkan dalam Faktur Pajak sesuai ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) Undang-Undang PPN, dan/atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak sesuai ketentuan peraturan perundang-undangan perpajakan.

- PETUNJUK PENGISIAN

1. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak.

Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan NPWP sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai NPPKP.

Contoh:

NPWP : 02.223.148.8 - 424 . 000- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )2. BAGIAN ISI - Kolom Nomor

Cukup jelas.- Kolom Nama Penjual BKP/BKP Tidak Berwujud/Pemberi JKP

Diisi dengan nama PKP Penjual BKP/BKP Tidak Berwujud/Pemberi JKP yang tercantum dalam Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak. Dalam hal Nota Retur/Nota Pembatalan, kolom ini diisi dengan nama PKP yang menerima Nota Retur/Nota Pembatalan.- Kolom NPWP

Diisi dengan NPWP PKP Penjual BKP/BKP Tidak Berwujud/Pemberi JKP.

Contoh:

NPWP : 02.191.148.8-424.000- Kolom Faktur Pajak/Dokumen Tertentu/Nota Retur/Nota Pembatalan

Kolom ini dipecah menjadi 2 (dua) yaitu kolom Kode dan Nomor Seri dan kolom Tanggal.- Kolom Kode dan Nomor Seri

Diisi dengan Kode dan Nomor Seri yang tercantum dalam Faktur Pajak sesuai dengan ketentuan yang mengatur mengenai kode dan nomor seri Faktur Pajak atau diisi dengan nomor yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

Dalam hal Nota Retur/Nota Pembatalan, kolom ini diisi dengan nomor Nota Retur/Nota Pembatalan yang tercantum pada Nota Retur/Nota Pembatalan.

Sesuai dengan Peraturan Menteri Keuangan Nomor 65/PMK.03/2010 tentang Tata Cara Pengurangan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atas Barang Kena Pajak yang Dikembalikan dan Pajak Pertambahan Nilai atas Jasa Kena Pajak yang Dibatalkan, diatur bahwa:- Dalam hal terjadi pengembalian BKP/pembatalan JKP, sedangkan atas penyerahan BKP/JKP tersebut sudah dibuatkan Faktur Pajak dan sudah dilaporkan dalam SPT Masa PPN, maka pembeli BKP/penerima JKP harus membuat dan menyampaikan Nota Retur/Nota Pembatalan kepada PKP penjual. - Dalam hal BKP yang dikembalikan diganti dengan BKP yang sama, baik dalam jumlah fisik, jenis maupun harganya oleh PKP penjual, maka dapat tidak dibuat Nota Retur.

Contoh:

Faktur Pajak 010.000-11.00000012

Nota Retur NR-000009- Kolom Tanggal

Diisi dengan tanggal yang tercantum dalam Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak/Nota Retur/Nota Pembatalan, dengan format dd-mm-yyyy.

Contoh:

- Tanggal Faktur Pajak 26 Mei 2011 ditulis menjadi 26-05-2011

- Tanggal Nota Retur 5 September 2011 ditulis menjadi 05-09-2011- Kolom DPP (Rupiah), kolom PPN (Rupiah), kolom PPnBM (Rupiah)

Diisi dengan nilai DPP, PPN, dan PPnBM yang tercantum dalam Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak /Nota Retur/Nota Pembatalan.

Dalam hal Nota Retur/Nota Pembatalan, nilai DPP, PPN, dan PPnBM ditulis dalam tanda kurung ( ) sebagai pengurang.

Kolom PPnBM (Rupiah) hanya diisi jika PKP adalah pengusaha yang menghasilkan BKP yang tergolong mewah dan melakukan penyerahan BKP yang tergolong mewah pada Masa Pajak yang bersangkutan.

Jumlah DPP, PPN, dan PPnBM diisi dengan jumlah rupiah penuh tanpa tanda koma (,) dan tanpa Rp (Rupiah).

Contoh :

DPP PPN PPnBM

- Faktur Pajak 100.999.758 10.099.975 20.199.951

- Nota Retur (15.890.253) (1.589.025) (3.178.050)- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur

Diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti dalam hal terdapat Faktur Pajak Pengganti atau diisi dengan kode dan nomor seri Faktur Pajak atas BKP yang dikembalikan atau JKP yang dibatalkan dalam hal terdapat Nota Retur/Nota Pembatalan.- Baris JUMLAH

Diisi dengan jumlah total DPP, PPN, dan PPnBM. Selanjutnya, angka DPP, PPN, dan PPnBM dalam baris ini dipindahkan ke Formulir 1111 AB butir I.B.1.

PETUNJUK PENGISIAN

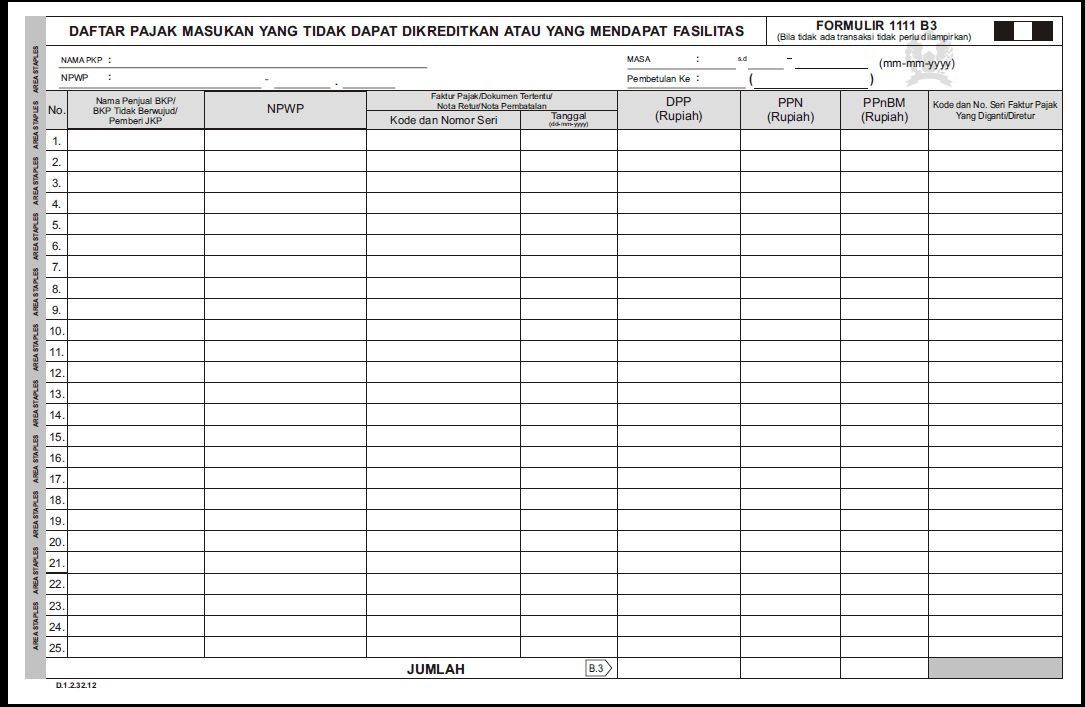

FORMULIR 1111 B3

DAFTAR PAJAK MASUKAN YANG TIDAK DAPAT DIKREDITKAN

ATAU YANG MENDAPAT FASILITAS

(D.1.2.32.12)

- U M U M

1. Formulir 1111 B3 berisi daftar Pajak Masukan yang tidak dapat dikreditkan atau yang mendapat fasilitas. Formulir ini juga digunakan untuk melaporkan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak yang diterima oleh PKP serta Nota Retur pengembalian BKP atau Nota Pembatalan JKP yang diterbitkan oleh PKP, yang Pajak Masukannya tidak dapat dikreditkan atau mendapat fasilitas. 2. Bagi PKP yang menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy), dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN. 3. Pajak Masukan yang tidak dapat dikreditkan atau yang mendapat fasilitas, meliputi: a. Pajak Masukan yang tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) Undang-Undang PPN. b. Pajak Masukan yang dibayar untuk perolehan BKP/JKP, impor BKP, dan/atau pemanfaatan BKP Tidak Berwujud/JKP dari luar Daerah Pabean yang atas penyerahannya dibebaskan dari pengenaan PPN. c. Pajak Masukan yang dibayar untuk perolehan BKP dan/atau JKP atas kegiatan membangun sendiri yang tidak dilakukan dalam lingkungan perusahaan atau pekerjaan sebagaimana dimaksud dalam Pasal 16C Undang-Undang PPN. d. Pajak Masukan yang dibayar oleh PKP yang melakukan penyerahan jasa pengiriman paket dan jasa biro perjalanan atau jasa biro wisata, karena dalam Nilai Lain sudah diperhitungkan Pajak Masukan atas perolehan BKP dan/atau JKP dalam rangka usaha tersebut. e. Pajak Masukan lainnya yang tidak dapat dikreditkan.

- PETUNJUK PENGISIAN

1. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak.

Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan NPWP sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai NPPKP.

Contoh:

NPWP : 02.223.148.8 - 424 . 000- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )2. BAGIAN ISI - Kolom Nomor

Cukup jelas.- Kolom Nama Penjual BKP/BKP Tidak Berwujud/Pemberi JKP

Diisi dengan nama PKP Penjual BKP/BKP Tidak Berwujud/Pemberi JKP yang tercantum dalam Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak. Dalam hal Nota Retur/Nota Pembatalan, kolom ini diisi dengan nama PKP yang menerima Nota Retur/Nota Pembatalan.- Kolom NPWP

Diisi dengan NPWP PKP Penjual BKP/BKP Tidak Berwujud/Pemberi JKP.

Contoh:

NPWP : 02.191.148.8-424.000- Kolom Faktur Pajak/Dokumen Tertentu/Nota Retur/Nota Pembatalan

Kolom ini dipecah menjadi 2 (dua) yaitu kolom Kode dan Nomor Seri dan kolom Tanggal.- Kolom Kode dan Nomor Seri

Diisi dengan Kode dan Nomor Seri yang tercantum dalam Faktur Pajak sesuai dengan ketentuan yang mengatur mengenai kode dan nomor seri Faktur Pajak atau diisi dengan nomor yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

Dalam hal Nota Retur/Nota Pembatalan, kolom ini diisi dengan nomor Nota Retur/Nota Pembatalan yang tercantum pada Nota Retur/Nota Pembatalan.

Dalam hal impor BKP, kolom ini diisi dengan nomor yang tercantum dalam PIB. Dalam hal pemanfaatan BKP Tidak Berwujud/JKP dari luar Daerah Pabean, kolom ini diisi dengan NTPN.

Contoh:

Faktur Pajak 010.000-11.00000114

Nota Retur NR-000011 PIB PIB-0000124

NTPN 0201030210100605- Kolom Tanggal

Diisi dengan tanggal yang tercantum dalam Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak/Nota Retur/Nota Pembatalan, dengan format dd-mm-yyyy. Dalam hal impor BKP, kolom ini diisi dengan tanggal SSP untuk pembayaran PPN atas impor BKP tersebut.

Dalam hal atas impor BKP mendapat fasilitas PPN sehingga tidak ada SSP, maka kolom ini diisi dengan tanggal yang tercantum dalam PIB.

Contoh:

- Tanggal Faktur Pajak 15 Maret 2011 ditulis 15-03-2011

- Tanggal Nota Retur 3 Juli 2011 ditulis 03-07-2011- Kolom DPP (Rupiah), kolom PPN (Rupiah), kolom PPnBM (Rupiah)

Diisi dengan nilai DPP, PPN, dan PPnBM yang tercantum dalam Faktur Pajak/dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak/Nota Retur/Nota Pembatalan.

Dalam hal Nota Retur/Nota Pembatalan, nilai DPP, PPN, dan PPnBM ditulis dalam tanda kurung ( ) sebagai pengurang. Jumlah DPP, PPN, dan PPnBM diisi dengan jumlah rupiah penuh tanpa tanda koma (,) dan tanpa Rp (Rupiah).

Contoh :

DPP PPN PPnBM

- Faktur Pajak 75.000.000 7.500.000 15.000.000

- Nota Retur (15.890.253) (2.500.000) (5.000.000)- Kolom Kode dan No. Seri Faktur Pajak Yang Diganti/Diretur

Diisi dengan Kode dan Nomor Seri Faktur Pajak yang diganti dalam hal terdapat Faktur Pajak Pengganti atau diisi dengan kode dan nomor seri Faktur Pajak atas BKP yang dikembalikan atau JKP yang dibatalkan dalam hal terdapat Nota Retur/Nota Pembatalan.- Baris JUMLAH

Diisi dengan jumlah total DPP, PPN, dan PPnBM Selanjutnya, angka DPP, PPN, dan PPnBM dalam baris ini dipindahkan ke Formulir 1111 AB butir II.C.

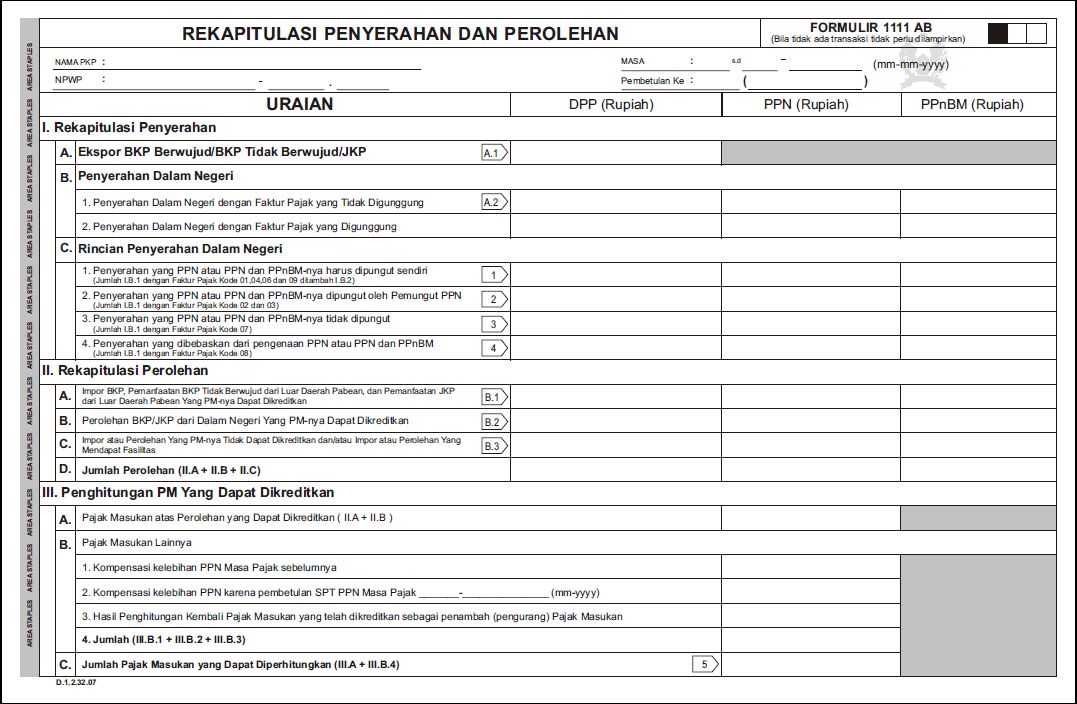

PETUNJUK PENGISIAN

FORMULIR 1111 AB

REKAPITULASI PENYERAHAN DAN PEROLEHAN

(D.1.2.32.07)

FORMULIR 1111 AB

REKAPITULASI PENYERAHAN DAN PEROLEHAN

(D.1.2.32.07)

- U M U M

1. Formulir 1111 AB berisi rekapitulasi penyerahan dan perolehan yang merupakan pindahan dari formulir 1111 A1 sampai dengan formulir 1111 B3 yang telah diisi sebelumnya, serta penghitungan Pajak Masukan yang dapat dikreditkan. 2. Bagi PKP yang menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy), dalam hal tidak ada data yang dilaporkan dalam formulir ini, formulir ini tidak perlu diisi dan tidak perlu dilampirkan pada Induk SPT Masa PPN.

- PETUNJUK PENGISIAN

1. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak.

Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan NPWP sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai NPPKP.

Contoh:

NPWP : 02.223.148.8 - 424 . 000- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )2. BAGIAN ISI I. Rekapitulasi Penyerahan A. Ekspor BKP Berwujud/BKP tidak berwujud/JKP Diisi dengan jumlah DPP ekspor yang merupakan pindahan dari baris JUMLAH pada Formulir 1111 A1. Jumlah ini akan dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir I.A.1. B. Penyerahan Dalam Negeri 1. Penyerahan Dalam Negeri dengan Faktur Pajak yang Tidak Digunggung Diisi dengan jumlah DPP, PPN, dan PPnBM, atas penyerahan BKP dan/atau JKP dalam negeri dengan Faktur Pajak yang merupakan pindahan dari baris JUMLAH pada Formulir 1111 A2. 2. Penyerahan Dalam Negeri dengan Faktur Pajak yang Digunggung

Diisi dengan jumlah DPP, PPN, dan PPnBM, atas penyerahan BKP dan/atau JKP dalam negeri dengan Faktur Pajak yang tidak diisi dengan identitas pembeli serta nama dan tanda tangan penjual, dalam Masa Pajak yang bersangkutan.

Baris ini diisi oleh PKP yang menurut ketentuan diperkenankan untuk menerbitkan Faktur Pajak tanpa identitas pembeli serta nama dan tanda tangan penjual. Pengisian baris ini dilakukan dengan cara menjumlahkan secara manual seluruh Faktur Pajak atas penyerahan BKP dan/atau JKP yang tidak diisi dengan identitas pembeli serta nama dan tanda tangan penjual.

Contoh:

Menurut ketentuan, PT Reiza Abadi diperkenankan untuk menerbitkan Faktur Pajak tanpa identitas pembeli serta nama dan tanda tangan penjual.

Dalam Masa Pajak Januari 2011 PT. Reiza Abadi menerbitkan 5 (lima) Faktur Pajak tanpa identitas pembeli serta nama dan tanda tangan penjual dengan rincian sebagai berikut:

Maka pengisian butir I.B.2 Formulir 1111 AB adalah sebagai berikut:Nomor Faktur DPP PPN PPnBM MPP 001

MPP 002

MPP 003

MPP 004

MPP 0051.000.000

1.500.000

1.100.000

1.200.000

1.300.000100.000

150.000

110.000

120.000

130.0000

0

0

0

0Jumlah 6.100.000 610.000 0

Penyerahan Dalam Negeri dengan DPP PPN PPnBM

Faktur Pajak yang Digunggung 6.100.000 610.000 0C. Rincian Penyerahan Dalam Negeri 1. Penyerahan yang PPN atau PPN dan PPnBM-nya harus dipungut sendiri

(Jumlah I.B.1 dengan Faktur Pajak Kode 01, 04, 06 dan 09 ditambah I.B.2)

Diisi dengan jumlah DPP, PPN, dan PPnBM, dari Formulir 1111 A2 atas penyerahan BKP dan/atau JKP yang harus dipungut sendiri ditambah dengan jumlah DPP, PPN, dan PPnBM, atas penyerahan BKP dan/atau JKP dengan Faktur Pajak tanpa identitas pembeli serta nama dan tanda tangan penjual.

Jumlah DPP dan PPN pada baris ini dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir I.A.2.

Jumlah PPnBM pada baris ini dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir V.A.2. Penyerahan yang PPN atau PPN dan PPnBM-nya dipungut oleh Pemungut PPN

(Jumlah I.B.1 dengan Faktur Pajak Kode 02 dan 03)

Diisi dengan jumlah DPP, PPN, dan PPnBM, dari Formulir 1111 A2 atas penyerahan BKP dan/atau JKP yang dipungut oleh Pemungut PPN (Bendahara Pemerintah atau selain Bendahara Pemerintah).

Jumlah DPP dan PPN pada baris ini dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir I.A.3.3. Penyerahan yang PPN atau PPN dan PPnBM-nya tidak dipungut

(Jumlah I.B.1 dengan Faktur Pajak Kode 07)

Diisi dengan jumlah DPP, PPN, dan PPnBM, dari Formulir 1111 A2 atas penyerahan BKP dan/atau JKP yang mendapat fasilitas tidak dipungut PPN.

Jumlah DPP dan PPN pada baris ini dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir I.A.4.4. Penyerahan yang dibebaskan dari pengenaan PPN atau PPN dan PPnBM

(Jumlah I.B.1 dengan Faktur Pajak Kode 08)

Diisi dengan jumlah DPP, PPN, dan PPnBM, dari Formulir 1111 A2 atas penyerahan BKP dan/atau JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN.

Jumlah DPP dan PPN pada baris ini dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir I.A.5.II. Rekapitulasi Perolehan A. Impor BKP, Pemanfatan BKP Tidak Berwujud dari Luar Daerah Pabean, dan Pemanfaatan JKP dari Luar Daerah Pabean Yang PM-nya Dapat Dikreditkan Diisi dengan DPP, PPN, dan PPnBM, yang merupakan pindahan dari baris JUMLAH pada Formulir 1111 B1. B. Perolehan BKP/JKP dari Dalam Negeri yang PM-nya Dapat Dikreditkan Diisi dengan DPP, PPN, dan PPnBM, yang merupakan pindahan dari baris JUMLAH pada Formulir 1111 B2. C. Impor atau Perolehan Yang PM-nya Tidak Dapat Dikreditkan dan/atau Impor atau Perolehan Yang Mendapat Fasilitas Diisi dengan DPP, PPN, dan PPnBM, yang merupakan pindahan dari baris JUMLAH pada Formulir 1111 B3. D. Jumlah Perolehan (II.A + II.B + II.C)

Diisi dengan jumlah DPP, PPN, dan PPnBM, dari butir II.A + II.B + II.C.III. Penghitungan PM Yang Dapat Dikreditkan

Diisi dengan penjumlahan dari Pajak Masukan yang dapat dikreditkan atas perolehan BKP dan/atau JKP dan Pajak Masukan Lainnya (kompensasi atau hasil penghitungan kembali Pajak Masukan yang telah dikreditkan), sehingga diperoleh jumlah Pajak Masukan yang dapat diperhitungkan. Jumlah Pajak Masukan yang dapat diperhitungkan ini dipindahkan ke Induk SPT Masa PPN Formulir 1111.A. Pajak Masukan atas Perolehan Yang Dapat Dikreditkan (II.A + II.B)

Diisi dengan jumlah PPN dari butir II.A + II.B.B. Pajak Masukan Lainnya 1. Kompensasi kelebihan PPN Masa Pajak sebelumnya

Diisi dengan besarnya kelebihan PPN dari SPT Masa PPN Masa Pajak sebelumnya yang diminta untuk dikompensasikan ke Masa Pajak ini.

Angka ini diambil dari SPT Masa PPN Masa Pajak sebelumnya yaitu dari Formulir 1111 butir II.D dalam hal PKP mengisi butir II.H.3.1 kolom Dikompensasikan ke Masa Pajak berikutnya.

Untuk Masa Pajak Januari 2011, kelebihan PPN dari Masa Pajak sebelumnya yang diminta untuk dikompensasikan diambil dari SPT Masa PPN Masa Pajak sebelumnya yaitu dari Formulir 1107 atau 1108 butir II.D dalam hal PKP mengisi kolom Dikompensasikan ke Masa Pajak berikutnya.

Kelebihan pembayaran PPN pada Masa Pajak akhir Tahun Buku yang tidak dimintakan pengembalian (restitusi) dapat dikompensasikan ke Masa Pajak berikutnya.2. Kompensasi kelebihan PPN karena pembetulan SPT PPN Masa Pajak ___-_______

Dalam hal terjadi pembetulan SPT Masa PPN yang mengakibatkan terjadinya kelebihan pembayaran PPN, PKP dimungkinkan untuk melakukan kompensasi kelebihan bayar PPN tersebut tidak selalu ke Masa Pajak berikutnya yang berurutan, namun dapat dikompensasikan ke Masa Pajak saat dilakukannya pembetulan SPT Masa PPN.

Untuk kasus tersebut, baris ini diisi dengan besarnya kelebihan PPN dari SPT Masa PPN Masa Pajak yang dibetulkan yang diminta untuk dikompensasikan ke Masa Pajak ini.

Angka ini diambil dari SPT Masa PPN Pembetulan yaitu dari Formulir 1111 butir II.F dalam hal PKP mengisi butir II.H.3.1 kolom Dikompensasikan ke Masa Pajak ____ - ______.3. Hasil Penghitungan Kembali Pajak Masukan yang telah dikreditkan sebagai penambah (pengurang) Pajak Masukan

Diisi dengan hasil koreksi Pajak Masukan yang telah dikreditkan sehubungan dengan penggunaan BKP dan/atau JKP secara bersama-sama untuk kegiatan usaha yang atas penyerahannya terutang PPN dan tidak terutang PPN termasuk penyerahan yang mendapat fasilitas dibebaskan dari pengenaan PPN.

Penghitungan kembali Pajak Masukan yang telah dikreditkan dilakukan dengan cara sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 78/PMK.03/2010, dan dilaporkan paling lama pada bulan ketiga setelah berakhirnya Tahun Buku.4. Jumlah (III.B.1 + III.B.2 + III.B.3)

Diisi dengan jumlah PPN dari butir III.B.1 + III.B.2 + III.B.3.C. Jumlah Pajak Masukan Yang Dapat Diperhitungkan (III.A + III.B.4)

Diisi dengan jumlah PPN dari butir III.A + III.B.4. Jumlah ini dipindahkan ke Induk SPT Masa PPN Formulir 1111 butir II.C.

- CONTOH PENGHITUNGAN KEMBALI PAJAK MASUKAN YANG TELAH

DIKREDITKAN

SEBAGAIMANA DIATUR DALAM PERATURAN MENTERI KEUANGAN NOMOR

78/PMK.03/2010:

1) PKP C memiliki divisi perkebunan jagung dan divisi pabrik minyak jagung. 2) Pada bulan April 2011 PKP C membeli truk yang digunakan baik untuk divisi perkebunan jagung maupun untuk divisi pabrik minyak jagung dengan harga perolehan sebesar Rp200.000.000,00 dan membayar PPN sebesar Rp20.000.000,00 dengan kode dan nomor seri Faktur Pajak 010.000-11.00000029. 3) Berdasarkan data-data yang dimiliki, diperkirakan persentase rata-rata jumlah penyerahan minyak jagung yang terutang pajak terhadap penyerahan seluruhnya adalah sebesar 70%. 4) Berdasarkan data tersebut maka Pajak Masukan yang dapat dikreditkan dalam SPT Masa PPN PKP C Masa Pajak April 2011 adalah sebesar:

Rp20.000.000,00 x 70% = Rp14.000.000,005) Cara pengisian SPT Masa PPN Masa Pajak April 2011 oleh PKP C adalah sebagai berikut:

Faktur Pajak dengan nomor 010.000-11.00000029 dilaporkan pada:

a) Formulir 1111 B2, yaitu kolom DPP (Rupiah) diisi dengan nilai 140.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 14.000.000; dan

b) Formulir 1111 B3, yaitu kolom DPP (Rupiah) diisi dengan nilai 60.000.000 dan kolom PPN (Rupiah) diisi dengan nilai 6.000.000.6) Selanjutnya diketahui bahwa total peredaran usaha selama Tahun Buku 2011 adalah Rp100.000.000.000,00, yang berasal dari penjualan jagung sebesar Rp40.000.000.000,00 dan penjualan minyak jagung sebesar Rp60.000.000.000,00. 7) Masa manfaat truk sebenarnya adalah 5 (lima) tahun, tetapi untuk tujuan penghitungan Pajak Masukan berdasarkan Peraturan Menteri Keuangan Nomor 78/PMK.03/2010 ditetapkan 4 (empat) tahun. 8) Penghitungan kembali Pajak Masukan atas perolehan truk yang dapat dikreditkan selama Tahun Buku 2011 yang dilakukan pada Masa Pajak Maret 2012 adalah:

Rp60.000.000.000,00 Rp20.000.000,00

------------------------------ x -------------------------- = Rp3.000.000,00

Rp100.000.000.000,00 49) Pajak Masukan atas perolehan truk yang telah dikreditkan untuk tiap Tahun Buku sesuai masa manfaat truk tersebut adalah:

Rp14.000.000,00

----------------------- = Rp3.500.000,00

410) Jadi Pajak Masukan yang harus diperhitungkan kembali (mengurangi Pajak Masukan untuk Masa Pajak Maret 2012) adalah sebesar:

Rp3.500.000,00 – Rp3.000.000,00 = Rp500.000,0011) Cara pengisian SPT Masa PPN Masa Pajak Maret 2012 oleh PKP C (asumsi penghitungan kembali dilakukan Masa Pajak Maret 2012) adalah sebagai berikut:

Nilai sebesar Rp500.000,00 dimasukkan dalam Formulir 1111 AB butir III.B.3 dengan cara mengisi nilai sebesar (500.000).12) Selanjutnya diketahui bahwa total peredaran usaha selama Tahun Buku 2012 adalah Rp100.000.000.000,00, yang berasal dari penjualan jagung sebesar Rp10.000.000.000,00 dan penjualan minyak jagung sebesar Rp90.000.000.000,00. 13) Penghitungan kembali Pajak Masukan atas perolehan truk yang dapat dikreditkan selama Tahun Buku 2012 yang dilakukan pada Masa Pajak Maret 2013 adalah:

Rp 90.000.000.000,00 Rp20.000.000,00

------------------------------- x --------------------------- = Rp 4.500.000,00

Rp 100.000.000.000,00 414) Pajak Masukan atas perolehan truk yang telah dikreditkan untuk tiap Tahun Buku sesuai masa manfaat truk tersebut adalah:

Rp14.000.000,00

------------------------ = Rp3.500.000,00

415) Jadi Pajak Masukan yang harus diperhitungkan kembali (menambah Pajak Masukan untuk Masa Pajak Maret 2013) adalah sebesar:

Rp4.500.000,00 – Rp3.500.000,00 = Rp1.000.000,0016) Cara pengisian SPT Masa PPN Masa Pajak Maret 2013 oleh PKP C (asumsi penghitungan kembali dilakukan Masa Pajak Maret 2013) adalah sebagai berikut:

Nilai sebesar Rp1.000.000,00 dimasukkan dalam Formulir 1111 AB butir III.B.3 dengan cara mengisi nilai sebesar 1.000.000.17) Penghitungan kembali Pajak Masukan seperti penghitungan di atas dilakukan setiap tahun sampai dengan masa manfaat truk berakhir.

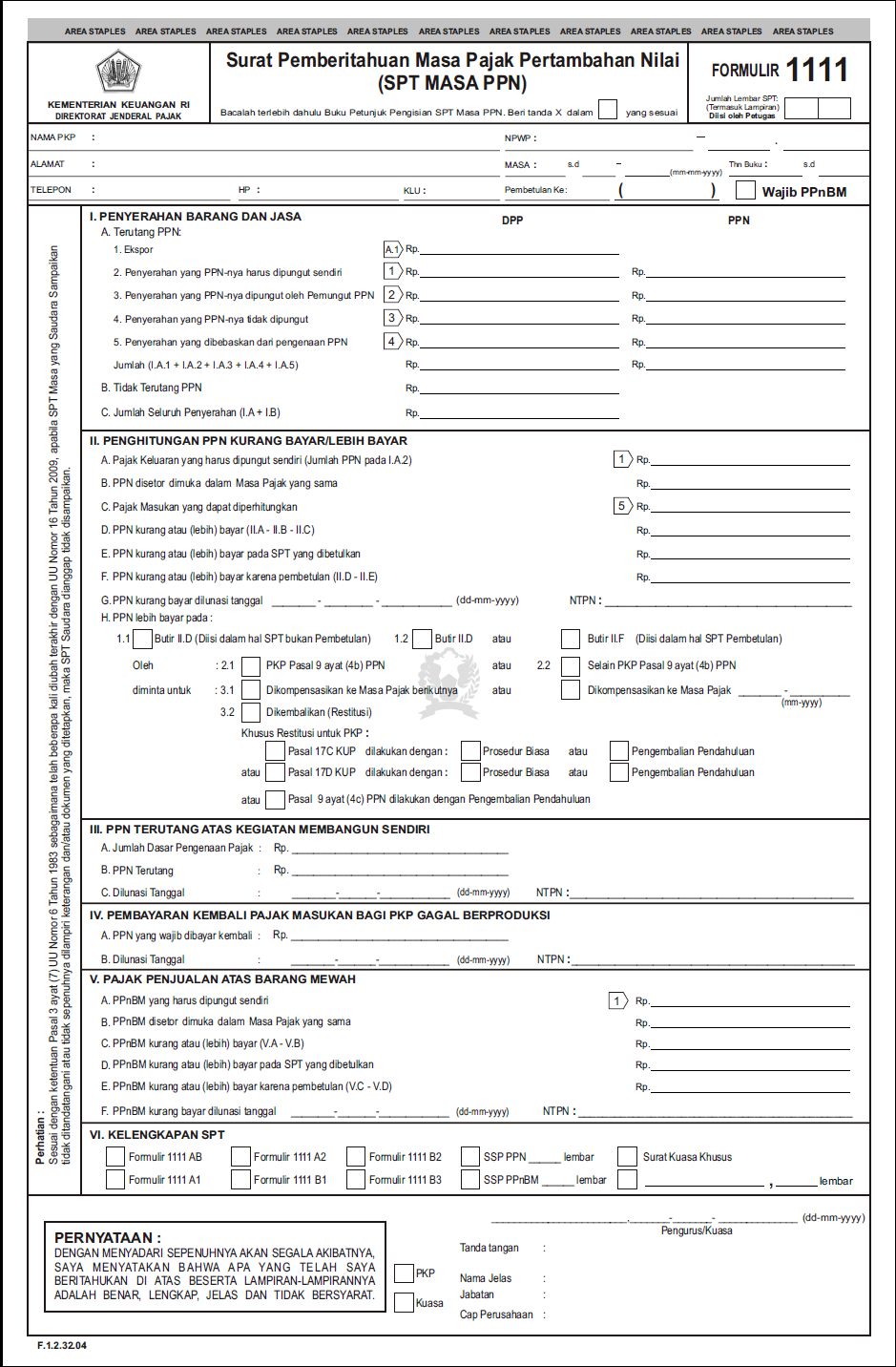

PETUNJUK PENGISIAN

FORMULIR 1111

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN)

( F.1.2.32.04 )

FORMULIR 1111

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN)

( F.1.2.32.04 )

- UMUM

1. Formulir 1111 berisi jumlah penyerahan barang dan jasa dan penghitungan PPN dan PPnBM Kurang Bayar atau Lebih Bayar. Formulir ini juga berisi jumlah PPN terutang atas kegiatan membangun sendiri dan pembayaran kembali Pajak Masukan bagi PKP Gagal Berproduksi. 2. Bagi PKP yang menyampaikan SPT Masa PPN secara manual baik dalam bentuk formulir kertas (hard copy) maupun dalam bentuk media elektronik, Formulir 1111 harus diisi dan disampaikan secara manual dalam bentuk formulir kertas (hard copy) pada Masa Pajak yang bersangkutan. 3. Bagi PKP yang menyampaikan SPT Masa PPN secara elektronik (e-filing), Formulir 1111 tidak perlu disampaikan secara manual dalam bentuk formulir kertas (hard copy). 4. Dalam hal SPT dilaporkan NIHIL karena PKP tidak melakukan kegiatan penyerahan dan perolehan, Formulir ini tetap dibuat dan diisi dengan angka 0 (Nol).

- PETUNJUK PENGISIAN

1. BAGIAN DIISI OLEH PETUGAS

Diisi oleh petugas TPT di KPP atau KP2KP dalam hal PKP menyampaikan SPT Masa PPN dalam bentuk formulir kertas (hard copy). Jumlah yang diisikan dalam kotak tersebut adalah keseluruhan lembar SPT Masa PPN yang disampaikan oleh PKP yang terdiri dari formulir Induk SPT Masa PPN dan formulir Lampiran SPT Masa PPN. Kolom ini tidak perlu diisi dalam hal SPT masa PPN disampaikan oleh PKP dalam bentuk data elektronik.Jumlah Lembar SPT: (Termasuk Lampiran) 2. BAGIAN IDENTITAS - NAMA PKP :

Diisi dengan nama lengkap orang pribadi atau badan yang wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak. Dalam hal nama PKP yang tercantum pada Surat Pengukuhan Pengusaha Kena Pajak tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan identitas hanya sampai batas yang telah disediakan.

Contoh:

Nama PKP PT Mitra Raya Abadi Nusa Pala Kencana Indonesia dapat ditulis menjadi:

NAMA PKP : PT Mitra Raya Abadi Nusa Pala Kenc- NPWP : - .

Diisi dengan NPWP sesuai dengan yang tercantum pada Surat Keterangan Terdaftar yang juga berfungsi sebagai NPPKP.

Contoh:

NPWP : 02.223.148.8 - 424 . 000- ALAMAT :

Diisi dengan alamat lengkap PKP sesuai dengan alamat tempat domisili dan/atau tempat kedudukan terakhir. Dalam hal alamat PKP tidak mencukupi untuk baris yang disediakan dalam formulir, maka penulisan alamat hanya sampai batas yang telah disediakan.

Contoh:

Alamat PKP Jalan Bakti Luhur Blok A/55 RT.018/006, Setia Jaya, Bekasi dapat ditulis menjadi:

Alamat : Jl. Bakti Luhur A/55, Setia Jaya, Bekasi- MASA : s.d. -

Diisi dengan Masa Pajak yang bersangkutan. Untuk SPT Masa PPN Pembetulan, diisi dengan Masa Pajak yang dibetulkan.

Contoh:

a. Masa Pajak Januari 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 1 - 2 0 1 1b. Masa Pajak Januari s.d Maret 2011, diisi sebagai berikut:

MASA : 0 1 s.d. 0 3 - 2 0 1 1Hanya diisi oleh PKP yang menggunakan jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan dengan ketentuan paling lama 3 (tiga) bulan kalender (Pasal 2A Undang-Undang KUP).

- Thn Buku : s.d.

Diisi dengan Tahun Buku yang bersangkutan.

Contoh:

a. Tahun Buku Januari – Desember, diisi sebagai berikut:

Thn Buku : 0 1 s.d. 1 2b. Tahun Buku Maret – Februari, diisi sebagai berikut:

Thn Buku : 0 3 s.d. 0 2- TELEPON :

Diisi dengan nomor telepon PKP sesuai dengan alamat tempat domisili dan/atau tempat kedudukan, dan/atau nomor lain yang dapat dengan cepat dihubungi.- HP :

Diisi dengan nomor telepon genggam (handphone) PKP/pengurus yang berwenang mewakili PKP yang dapat dengan cepat dihubungi.- KLU :

Diisi dengan 5 (lima) digit kode Klasifikasi Lapangan Usaha (KLU) PKP sesuai dengan ketentuan yang ditetapkan dalam Keputusan Direktur Jenderal Pajak Nomor KEP-34/PJ/2003. Kode KLU yang diisi adalah sesuai dengan kegiatan usaha sebenarnya yang dilakukan oleh PKP, sehingga kode KLU pada SPT Masa PPN dapat berbeda dengan kode KLU pada saat pendaftaran.- Pembetulan Ke : ( )

Untuk SPT Masa PPN Pembetulan maka baris ini diisi dengan angka kesekian kali melakukan pembetulan.

Contoh:

Pembetulan kesatu Masa Pajak Januari 2011 diisi sebagai berikut:

Pembetulan Ke : 1 ( Satu )- Wajib PPnBM Diisi dengan tanda X pada kotak jika PKP menghasilkan BKP yang tergolong mewah.

3. BAGIAN ISI I. PENYERAHAN BARANG DAN JASA A. Terutang PPN 1. Ekspor Diisi dengan nilai DPP dari Formulir 1111 AB butir I.A. 2. Penyerahan yang PPN-nya harus dipungut sendiri Diisi dengan nilai DPP dan PPN dari Formulir 1111 AB butir I.C.1. 3. Penyerahan yang PPN-nya dipungut oleh Pemungut PPN Diisi dengan nilai DPP dan PPN dari Formulir 1111 AB butir I.C.2. 4. Penyerahan yang PPN-nya tidak dipungut Diisi dengan nilai DPP dan PPN dari Formulir 1111 AB butir I.C.3. 5. Penyerahan yang dibebaskan dari Pengenaan PPN Diisi dengan nilai DPP dan PPN dari Formulir 1111 AB butir I.C.4. - Jumlah (I.A.1 + I.A.2 + I.A.3 + I.A.4 + I.A.5)

Diisi dengan jumlah DPP dan PPN dari butir I.A.1 + I.A.2 + I.A.3 + I.A.4 + I.A.5.B. Tidak Terutang PPN

Diisi dengan jumlah penyerahan barang dan jasa yang tidak terutang PPN yang merupakan penyerahan bukan BKP dan/atau bukan JKP, tidak termasuk penyerahan yang PPN-nya Tidak Dipungut dan/atau penyerahan yang dibebaskan dari pengenaan PPN.C. Jumlah Seluruh Penyerahan (I.A + I.B)

Diisi dengan jumlah dari butir I.A + I.B.II. PENGHITUNGAN PPN KURANG BAYAR/LEBIH BAYAR A. Pajak Keluaran yang harus dipungut sendiri (Jumlah PPN pada I.A.2) Diisi dengan jumlah PPN dari butir I.A.2. B. PPN disetor dimuka dalam Masa Pajak yang sama

Diisi dengan Pajak Keluaran yang telah disetor di muka dalam Masa Pajak yang sama, misalnya PPN atas stiker kaset rekaman suara (kaset isi) dan PPN atas pabrikan tembakau buatan dalam negeri. Bagian ini juga digunakan untuk melaporkan pembayaran PPN yang lebih besar dari yang seharusnya pada Masa Pajak bersangkutan, yang pembayarannya telah dilakukan sebelum melaporkan SPT Masa PPN.C. Pajak Masukan yang dapat diperhitungkan Diisi dengan jumlah PPN dari Formulir 1111 AB butir III.C. D. PPN kurang atau (lebih) bayar (II.A-II.B-II.C)

Diisi dengan jumlah Pajak Keluaran yang harus dipungut sendiri pada butir II.A dikurangi dengan PPN disetor dimuka dalam Masa Pajak yang sama pada butir II.B dikurangi dengan Pajak Masukan yang dapat diperhitungkan pada butir II.C.