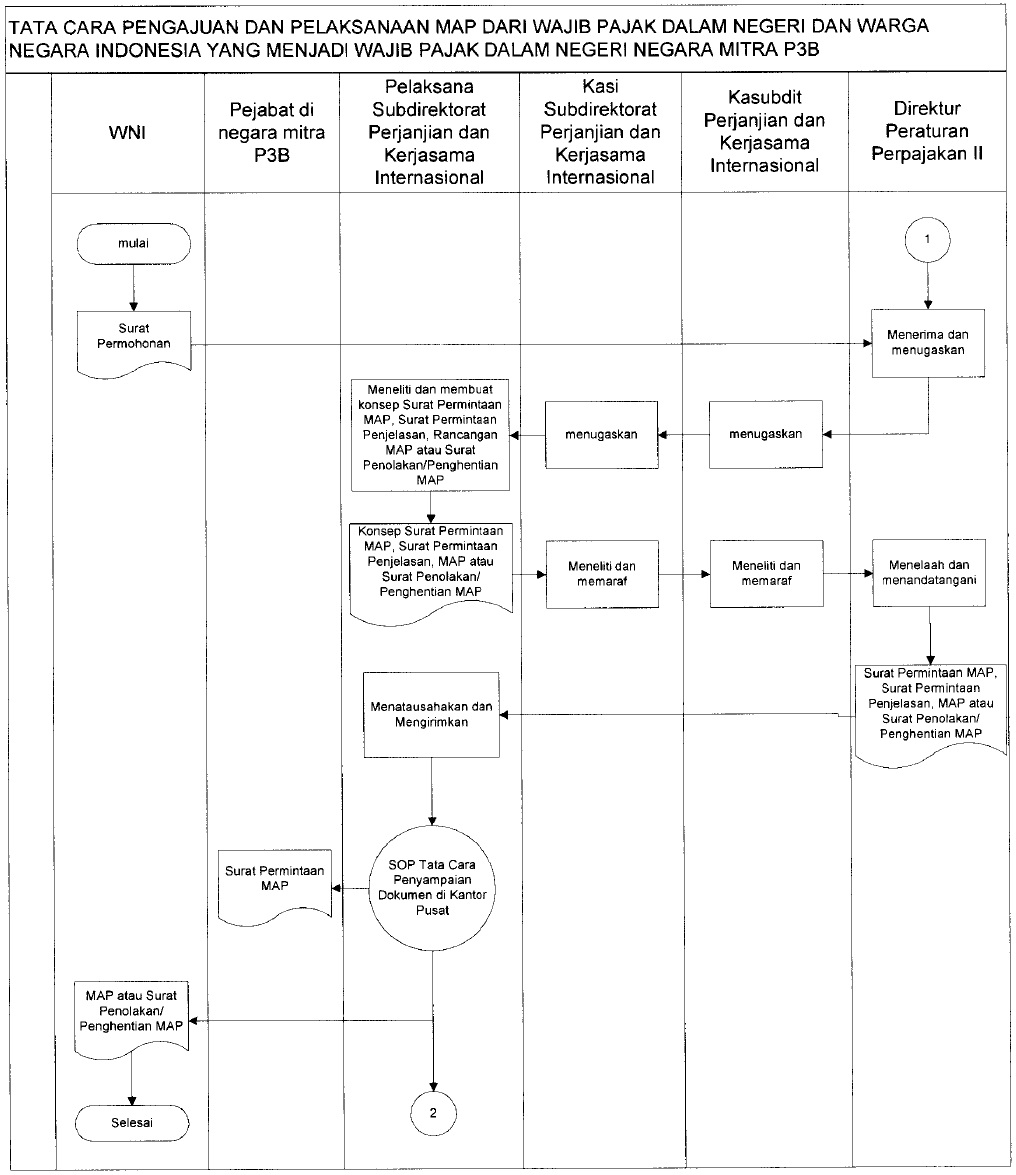

TATA CARA PENGAJUAN DAN PELAKSANAAN MAP DARI WAJIB PAJAK

DALAM NEGERI INDONESIA ATAU WARGA NEGARA INDONESIA YANG

MENJADI WAJIB PAJAK DALAM NEGERI NEGARA MITRA P3B

DALAM NEGERI INDONESIA ATAU WARGA NEGARA INDONESIA YANG

MENJADI WAJIB PAJAK DALAM NEGERI NEGARA MITRA P3B

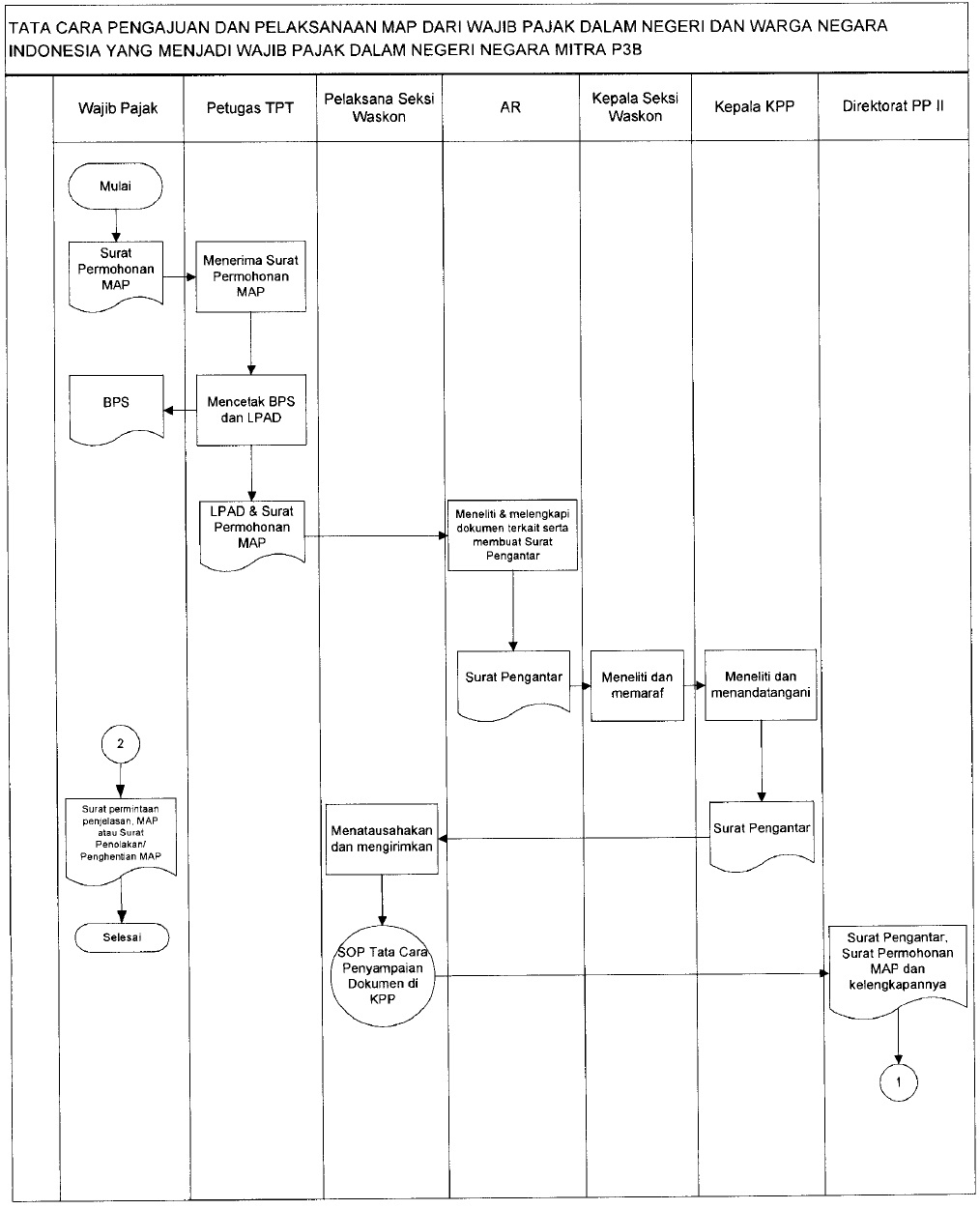

Wajib Pajak menyampaikan Permohonan MAP secara tertulis dengan dilampiri dokumen-dokumen pendukung secara lengkap kepada:

- Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar bagi Wajib Pajak Dalam Negeri Indonesia.

- Direktorat Peraturan Perpajakan II bagi Warga Negara Indonesia yang telah menjadi Wajib Pajak Dalam Negeri Negara Mitra P3B sehubungan dengan ketentuan non diskriminasi (non-discrimination) dalam P3B yang berlaku.

| A. | Kantor Pelayanan Pajak tempat Wajib Pajak Terdaftar

|

||||||||||||||||||||||||||||||

| B. | Direktorat Peraturan Perpajakan II

Ketentuan teknis dalam rangka menyelesaikan permohonan MAP tetap berpedoman pada Peraturan Direktur Jenderal Pajak ini. |

| Lampiran II | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-48/PJ/2010 | |

| TENTANG | : | TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) BERDASARKAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA | |

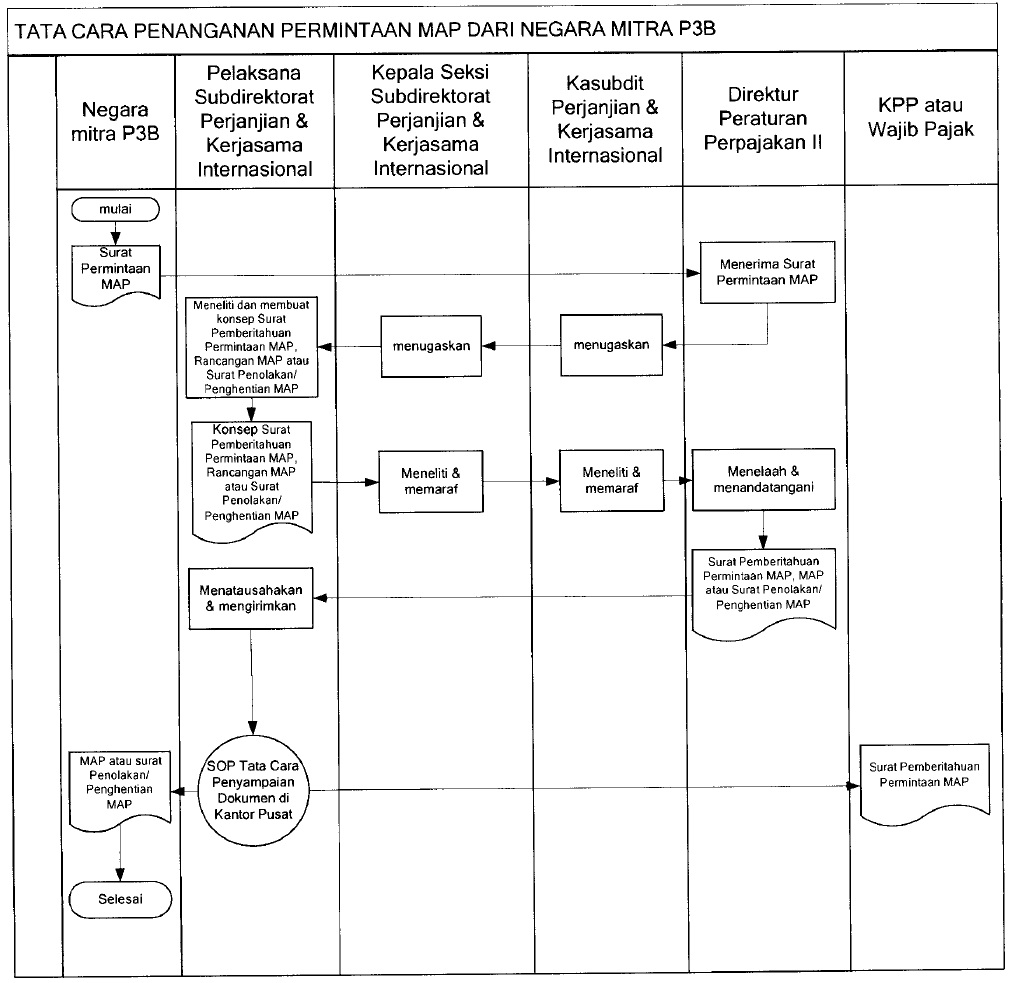

TATA CARA PENANGANAN PERMINTAAN MAP DARI NEGARA MITRA P3B

| 1. | Direktur Peraturan Perpajakan II menerima dan meneliti surat permintaan MAP dari Negara Mitra P3B kemudian menugaskan Kepala Subdit Perjanjian dan Kerjasama Perpajakan Internasional untuk memproses permohonan tersebut. |

| 2. | Kepala Subdit Perjanjian dan Kerjasama Perpajakan Internasional menugaskan Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan Internasional untuk mempertimbangkan permohonan Wajib Pajak. |

| 3. | Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan

Internasional menugaskan pelaksana untuk meneliti dan membuat konsep/rancangan :

|

| 4. | Pelaksana Subdit Perjanjian dan Kerjasama Perpajakan Internasional membuat konsep surat pemberitahuan permintaan MAP, surat permintaan penjelasan, rancangan Persetujuan Bersama atau konsep surat penolakan atau penghentian pelaksanaan MAP kemudian meneruskan kepada Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan Internasional. |

| 5. | Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan Internasional meneliti dan memaraf surat pemberitahuan permintaan MAP, surat permintaan penjelasan, Persetujuan Bersama atau konsep surat penolakan atau penghentian pelaksanaan MAP kemudian meneruskan kepada Kepala Subdit Perjanjian dan Kerjasama Perpajakan Internasional. |

| 6. | Kasubdit Perjanjian dan Kerjasama Perpajakan Internasional meneliti dan memaraf surat pemberitahuan permintaan MAP, surat permintaan penjelasan, Persetujuan Bersama atau konsep surat penolakan atau penghentian pelaksanaan MAP kemudian meneruskan kepada Direktur Peraturan Perpajakan II. |

| 7. | Direktur Peraturan Perpajakan II menelaah dan menandatangani surat pemberitahuan permintaan MAP, surat permintaan penjelasan, Persetujuan Bersama atau konsep surat penolakan atau penghentian pelaksanaan MAP. |

| 8. | Pelaksana Subdit Perjanjian dan Kerjasama Perpajakan Internasional

menatausahakan dan mengirimkan:

|

| 9. | Proses selesai. |

Ketentuan teknis dalam rangka menyelesaikan permohonan MAP tetap berpedoman pada Peraturan Direktur Jenderal Pajak ini.

| Lampiran III | |||

| PERATURAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | PER-48/PJ/2010 | |

| TENTANG | : | TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) BERDASARKAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA | |

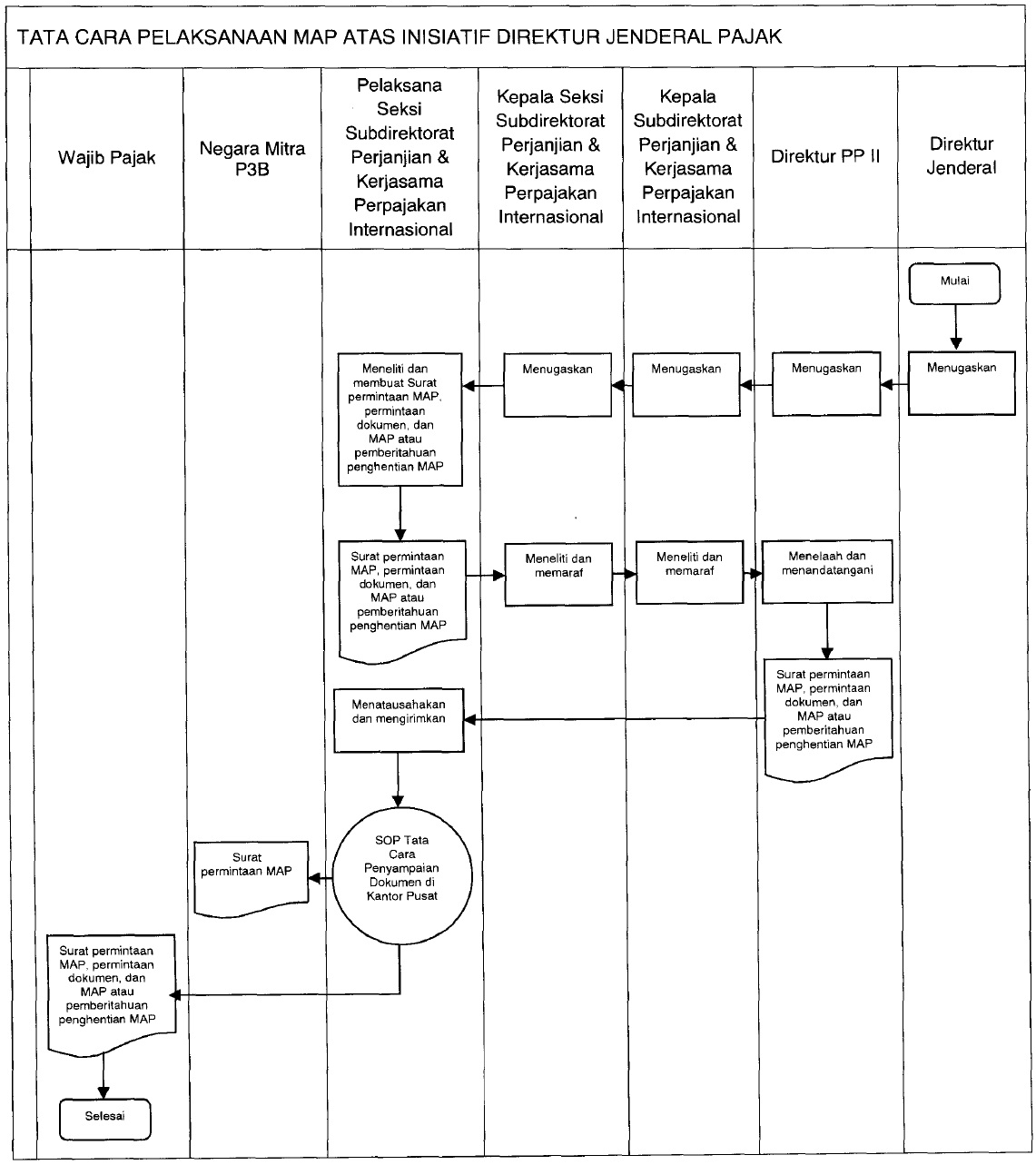

TATA CARA PELAKSANAAN MAP ATAS INISIATIF DIREKTUR JENDERAL PAJAK

| 1. | Direktur Jenderal Pajak menugaskan Direktur Peraturan Perpajakan II untuk mengajukan permintaan MAP tanpa berdasarkan permintaan dari Wajib Pajak dalam negeri atau dari Negara Mitra P3B. |

| 2. | Direktur Peraturan Perpajakan II menugaskan Kasubdit Perjanjian dan Kerjasama Perpajakan Internasional untuk mengajukan permintaan MAP. |

| 3. | Kasubdit Perjanjian dan Kerjasama Perpajakan Internasional menugaskan Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan Internasional untuk mengajukan permintaan MAP. |

| 4. | Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan

Internasional menugaskan pelaksana untuk meneliti dan membuat konsep/rancangan:

|

| 5. | Pelaksana Subdit Perjanjian dan Kerjasama Perpajakan Internasional membuat konsep surat permintaan MAP kepada Negara Mitra P3B, surat permintaan dokumen dan/atau informasi tambahan, rancangan Persetujuan Bersama atau konsep surat penghentian pelaksanaan MAP kemudian meneruskan kepada Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan Internasional. |

| 6. | Kepala Seksi Subdit Perjanjian dan Kerjasama Perpajakan Internasional meneliti dan memaraf surat permintaan MAP kepada Negara Mitra P3B, surat permintaan dokumen dan/atau informasi tambahan, Persetujuan Bersama atau surat penghentian pelaksanaan MAP kemudian meneruskan kepada Kepala Subdit Perjanjian dan Kerjasama Perpajakan Internasional. |

| 7. | Kasubdit Perjanjian dan Kerjasama Perpajakan Internasional meneliti dan memaraf surat permintaan MAP kepada Negara Mitra P3B, surat permintaan dokumen dan/atau informasi tambahan, Persetujuan Bersama atau surat penghentian pelaksanaan MAP kemudian meneruskan kepada Direktur Peraturan Perpajakan II. |

| 8. | Direktur Peraturan Perpajakan II menelaah dan menandatangani surat permintaan MAP kepada Negara Mitra P3B, surat permintaan dokumen dan/atau informasi tambahan, Persetujuan Bersama atau surat penghentian pelaksanaan MAP. |

| 9. | Pelaksana Subdit Perjanjian dan Kerjasama Perpajakan Internasional

menatausahakan dan mengirimkan:

|

| 10. | Proses selesai . |

Ketentuan teknis dalam rangka menyelesaikan permohonan MAP tetap berpedoman pada Peraturan Direktur Jenderal Pajak ini