KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

| II. |

Tata Cara Pendaftaran dan

Pemberian Nomor Pokok Wajib Pajak serta Pelaporan dan Pengukuhan

Pengusaha Kena Pajak di KPP.

- Wajib Pajak harus mengisi Formulir Permohonan

Pendaftaran Wajib

Pajak dan/atau Formulir Permohonan Pengukuhan PKP secara lengkap dan

jelas. Dalam hal Wajib Pajak membutuhkan bantuan dalam mengisi formulir

tersebut dapat menanyakan kepada Petugas Pendaftaran Wajib Pajak.

- Wajib Pajak menyerahkan Formulir Permohonan

Pendaftaran Wajib

Pajak dan/atau Formulir Pengukuhan PKP yang telah diisi secara lengkap

dan jelas serta ditandatangani Wajib Pajak atau kuasanya kepada Petugas

Pendaftaran Wajib Pajak.

- Dalam hal formulir permohonan sebagaimana dimaksud

pada butir 1

belum diisi secara lengkap, Petugas Pendaftaran Wajib Pajak

mengembalikan formulir kepada pemohon untuk dilengkapi.

- Wajib Pajak menerima Bukti Penerimaan Surat (BPS)

yang telah di

ditandatangani oleh petugas pendaftaran setelah Formulir Permohonan

Pendaftaran Wajib Pajak dan/atau Formulir Pengukuhan PKP dilengkapi.

- Dalam hal Wajib Pajak mendaftarkan diri untuk

memperoleh NPWP

dan/atau dikukuhkan sebagai PKP, kepada Wajib Pajak diberikan SKT

dan/atau SPPKP dan Kartu NPWP.

- Jangka waktu penyelesaian permohonan pendaftaran NPWP

dan/atau

permohonan pengukuhan PKP paling lama 1 (satu) hari kerja terhitung

sejak permohonan diterima secara lengkap.

- Setelah menerbitkan SKT dan Kartu NPWP serta SPPKP,

Kepala

Kantor dalam jangka waktu paling lama 6 (enam) bulan menugaskan petugas

konfirmasi lapangan untuk melakukan konfirmasi lapangan dengan

prioritas sesuai tingkat resiko Wajib Pajak Baru dalam rangka

membuktikan kebenaran pengisian formulir/data yang disampaikan Wajib

Pajak.

- Dalam hal hasil konfirmasi lapangan menunjukkan bahwa

data

yang disampaikan oleh Wajib Pajak terdaftar dan/atau PKP terdaftar

tidak benar, KPP menerbitkan Surat Penghapusan NPWP, Surat Pencabutan

SKT dan/atau Surat Pencabutan SPPKP secara jabatan untuk disampaikan

kepada Wajib Pajak dan/atau PKP.

- Dalam hal tempat tinggal atau tempat kedudukan usaha

dan/atau

tempat kegiatan usaha Wajib Pajak dan/atau PKP di wilayah KP4/KP2KP

yang tidak sekota dengan KPP, Kepala KPP dapat meminta bantuan

KP4/KP2KP untuk membuktikan kebenaran data yang disampaikan oleh Wajib

Pajak dan/atau PKP.

- Dalam hal KPP menerima permohonan pendaftaran NPWP

dan/atau

pengukuhan PKP yang disampaikan oleh Wajib Pajak dan/atau PKP melalui

KP4/KP2KP, KPP menindaklanjuti sebagaimana Bagian II angka 5 sd. angka

9.

|

| IV.B. |

Tata Cara Perubahan Data Wajib

Pajak dan/atau PKP di KPP

- Wajib Pajak dan/atau PKP dan petugas pendaftaran

Wajib Pajak

melakukan langkah-langkah atau prosedur sebagaimana Bagian

IV.A angka 2 sd. 5.

- Atas permohonan perubahan data tersebut, KPP

menerbitkan

SKT dan/atau SPPKP dan Kartu NPWP paling lama 1 (satu) hari kerja

terhitung sejak permohonan diterima secara lengkap.

- Setelah menerbitkan SKT dan Kartu NPWP serta SPPKP,

Kepala

Kantor dalam jangka waktu paling lama 6 (enam) bulan menugaskan petugas

konfirmasi lapangan untuk melakukan konfirmasi lapangan dengan

prioritas sesuai tingkat resiko Wajib Pajak Baru dalam rangka

membuktikan kebenaran pengisian formulir/data yang disampaikan Wajib

Pajak.

- Dalam hal hasil konfirmasi lapangan menunjukkan bahwa

data

yang disampaikan oleh Wajib Pajak terdaftar dan/atau PKP terdaftar

tidak benar, KPP menerbitkan Surat Penghapusan NPWP, Surat Pencabutan

SKT dan/atau Surat Pencabutan SPPKP secara jabatan untuk disampaikan

kepada Wajib Pajak dan/atau PKP.

- Dalam hal tempat tinggal atau tempat kedudukan usaha

dan/atau tempat kegiatan usaha Wajib Pajak dan/atau PKP di wilayah

KP2KP yang tidak satu kota dengan KPP, Kepala KPP dapat meminta bantuan

KP2KP untuk membuktikan kebenaran data yang disampaikan oleh Wajib

Pajak dan/atau PKP.

- Dalam hal KPP menerima permohonan perubahan data yang

disampaikan oleh Wajib Pajak dan/atau PKP melalui KP2KP, KPP

menindaklanjuti sebagaimana Bagian IV.B angka 2.

|

|

Lampiran

II.1 |

|

Peraturan

Direktur Jenderal Pajak |

|

Nomor |

: |

PER-62/PJ/2010 |

|

Tanggal |

: |

22

Desember 2010 |

KEMENTERIAN

KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

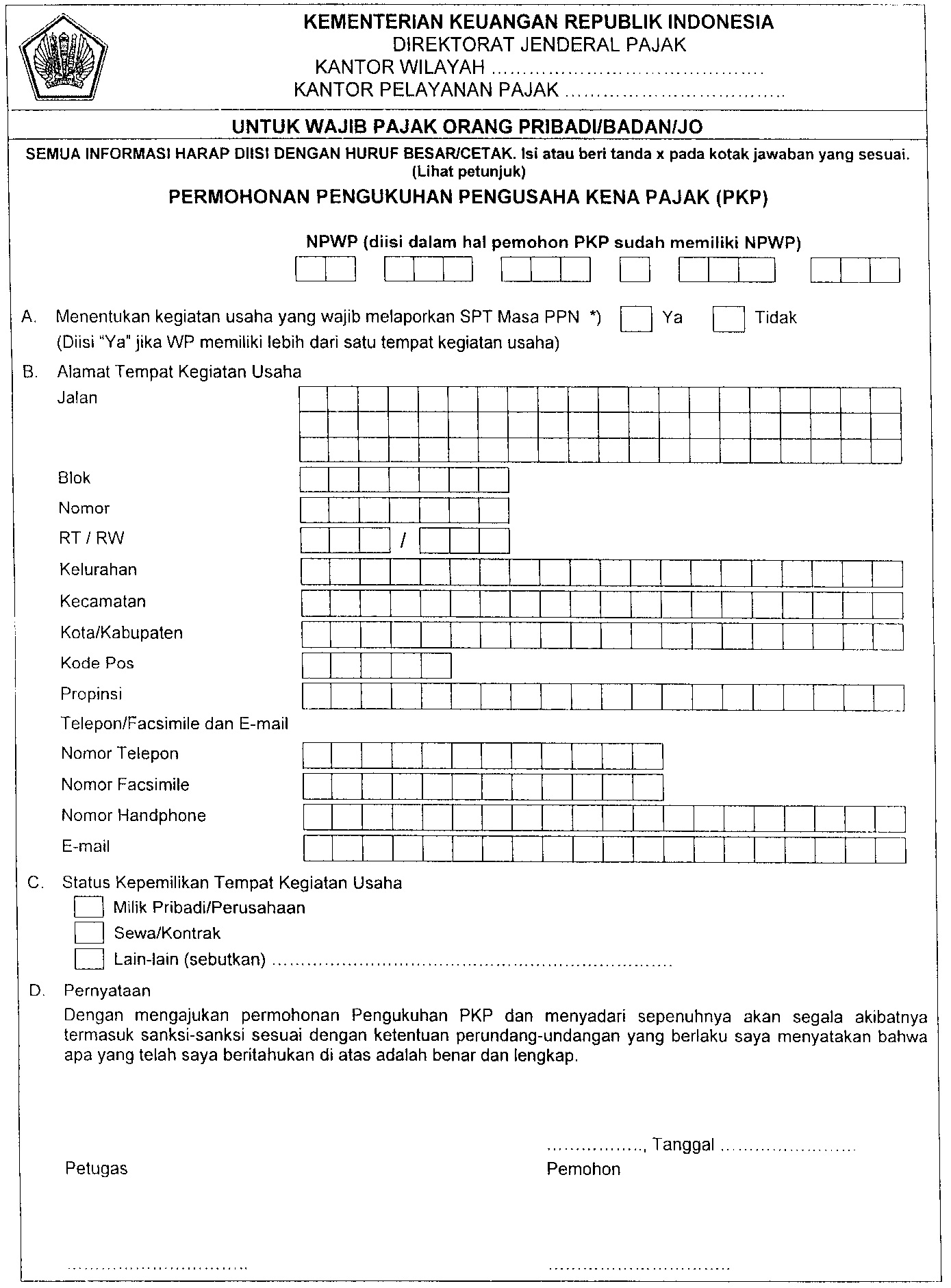

BENTUK FORMULIR PERMOHONAN PENGUKUHAN PENGUSAHA KENA PAJAK

| *) |

Jika

WP memiliki

lebih dari satu tempat usaha dalam satu KPP, dan WP ingin melaporkan

SPT Masa PPN di seluruh tempat usaha WP harus mengajukan Permohonan PKP

untuk tiap tempat usaha dimaksud |

KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

PETUNJUK PENGISIAN

FORMULIR

PERMOHONAN PENGUKUHAN PENGUSAHA KENA PAJAK

Formulir Permohonan Pengukuhan Pengusaha Kena Pajak (PKP) digunakan

dalam hal Wajib Pajak mengajukan pengajuan pengukuhan PKP baik

bersamaan dengan permohonan NPWP maupun permohonan diajukan sesudah

memperoleh NPWP.

Formulir Permohonan Pengukuhan PKP ini digunakan oleh orang pribadi

atau badan atau joint operation.

Dalam hal sebelumnya WP telah memiliki NPWP tetapi belum mengajukan PKP

maka WP wajib mengisi kolom isian NPWP sebelum bagian A. Dalam hal WP

mengajukan NPWP dan pengajuan PKP maka WP tidak perlu mengisi kolom

isian NPWP sebelum Bagian A.

Bagian A.

Penentuan kegiatan usaha yang wajib melaporkan SPT Masa PPN, dalam hal

WP hanya memiliki satu tempat kegiatan usaha maka WP memilih "tidak"

sedangkan dalam hal WP memiliki lebih dari satu tempat kegiatan dalam

satu KPP maka WP mengisi "Ya"

|

Bagian B

Diisi dengan alamat yang digunakan sebagai tempat kegiatan usaha oleh

PKP sebagai berikut :

| - |

Jalan |

: |

KH.

WAHID HASYIM APARTEMEN CENTURY PARK

SAKTI V KOMPLEK KEUANGAN

JEND. SUDIRMAN KAV. 12 WISMA BCA LT.3 |

| - |

Blok |

: |

Cukup

jelas. |

| - |

Nomor |

: |

Cukup

jelas. |

| - |

RT/RW |

: |

Diisi

dengan angka Arab (angka biasa) 3 digit |

| - |

Kelurahan |

: |

Cukup

jelas. |

| - |

Kecamatan |

: |

Cukup

jelas. |

| - |

Kota/Kabupaten |

: |

Cukup

jelas. |

| - |

Kode

Pos |

: |

Cukup

jelas. |

| - |

Propinsi |

: |

Cukup

jelas. |

| - |

Nomor

Telepon |

: |

Cukup

jelas. |

| - |

Nomor

Facsimile |

: |

Cukup

jelas. |

| - |

Nomor

Handphone |

: |

Cukup

jelas. |

| - |

Email |

: |

Cukup

jelas. |

|

Bagian C

Diisi mengenai status kepemilikan tempat kegiatan usaha Wajib Pajak

yang mengajukan permohonan pengukuhan

| - |

Milik

Pribadi/Perusahaan |

: |

Cukup

jelas. |

| - |

Sewa/Kontrak |

: |

Cukup

jelas. |

| - |

lain-lain |

: |

Diisi

dalam hal status kepemilikan selain milik pribadi/perusahaan maupun

sewa/kontrak, misalkan Hak Guna Bangunan. |

|

Bagian D

| Pernyataan |

: |

Cukup

jelas. |

Catatan :

Formulir Permohonan Pengukuhan PKP ditandatangani oleh pemohon atau

kuasa pemohon. Dalam hal pengukuhan secara jabatan ditandatangani oleh

pengusul.

|

|

Lampiran

II.2 |

|

Peraturan

Direktur Jenderal Pajak |

|

Nomor |

: |

PER-62/PJ/2010 |

|

Tanggal |

: |

22

Desember 2010 |

KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

BENTUK FORMULIR SURAT

TUGAS PELAKSANAAN KONFIRMASI LAPANGAN

|

KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH ......

KANTOR PELAYANAN PAJAK ............................................. |

SURAT TUGAS PELAKSANAAN

KONFIRMASI LAPANGAN

NOMOR :

..............................................................

Dalam rangka meningkatkan pelayanan, penerbitan administrasi dan

pengawasan terhadap Wajib Pajak/Pengusaha Kena Pajak, dipandang perlu

untuk melaksanakan konfirmasi lapangan Pengusaha Kena Pajak, maka

dengan ini ditugaskan kepada :

| No |

Nama/NIP |

Pangkat/Golongan |

Jabatan |

| 1. |

|

|

|

| 2. |

|

|

|

| |

|

|

|

Untuk melaksanakan konfirmasi lapangan terhadap :

| A.n. |

Kepala Kantor,

Kepala KP2KP / Kepala Seksi Pelayanan/

Kepala Seksi Pengawasan dan Konsultasi/

Kepala Seksi Ekstensifikasi

.............................................

NIP |

|

Lampiran

II.3 |

|

Peraturan

Direktur Jenderal Pajak |

|

Nomor |

: |

PER-62/PJ/2010 |

|

Tanggal |

: |

22

Desember 2010 |

KEMENTERIAN KEUANGAN REPUBLIK

INDONESIA

DIREKTORAT JENDERAL PAJAK

BENTUK FORMULIR BERITA

ACARA KONFIRMASI LAPANGAN

Pada hari ini .............. tanggal .................. bulan

.................... tahun ................ saya :

| Nama |

:

............................................... |

| NIP |

:

............................................... |

| Pangkat/Golongan |

:

............................................... |

| Jabatan |

:

............................................... |

berdasarkan surat tugas nomor ........................ tanggal

.................................. telah melakukan konfirmasi lapangan

dalam rangka pembuktian kebenaran lokasi usaha dan kegiatan usaha Wajib

Pajak/Pengusaha Kena Pajak sebagaimana yang telah disampaikan oleh

Wajib Pajak dalam formulir pendaftaran NPWP dan Pengukuhan Pengusaha

Kena Pajak, sebagai berikut :

| I. |

IDENTITAS WAJIB PAJAK/PENGUSAHA

KENA PAJAK

| 1. |

Nama

Wajib Pajak |

|

: |

| 2. |

NPWP |

|

: |

| 3. |

Tanggal

Pengukuhan PKP |

|

: |

| 4. |

Bidang

Usaha/KLU |

|

: |

| 5. |

Alamat

dan Nomor Telepon |

|

|

|

a.

Saat Pengukuhan |

|

: |

|

b.

Saat Penelitian |

|

: |

| 6. |

Status

Permodalan |

: |

|

|

PMA |

|

PMDN |

|

|

BUMN |

|

BUMD |

|

|

Swasta

Lainnya |

|

|

|

| 7. |

Status

PKP |

: |

|

| 8. |

Penanggung

Jawab |

: |

|

| |

-

Nama |

: |

|

|

-

Jabatan |

: |

|

|

-

Kartu Identitas |

: |

|

|

-

Alamat

|

: |

|

|

-

Telepon |

: |

|

| 9. |

Akte

Pendirian (diisi dalam hal PKP berbentuk Badan hukum) |

|

|

|

-

Nomor akte pendirian |

: |

|

|

-

Tanggal akte pendirian |

: |

|

|

-

Nama Notaris |

: |

|

| 10. |

Daftar

Pemegang Saham |

|

|

| No |

Nama |

Alamat/NPWP |

Jumlah saham yang disetor |

Keterangan |

Saham

(lembar) |

Nilai

Nominal |

(%) |

| |

|

|

|

|

|

|

| Jumlah |

|

|

|

|

| 11. |

Pengurus |

|

|

|

a.

Dewan Direksi |

|

|

| No |

Nama |

Jabatan |

Alamat/NPWP |

Keterangan |

| |

|

|

|

|

|

|

b.

Dewan Komisaris |

|

|

| No |

Nama |

Jabatan |

Alamat/NPWP |

Keterangan |

| |

|

|

|

|

|

|

| II. |

PENELITIAN KELAYAKAN USAHA

- Peta Tempat Kegiatan Usaha

- Foto Tempat kegiatan Usaha

- Gambaran Kegiatan Usaha

- Data Peredaran Usaha

- Daftar Harta di Tempat Kegiatan Usaha

| No |

Jenis Harta*) |

Milik Sendiri |

Sewa |

Lainnya |

| |

|

|

|

|

|

| III. |

Kesimpulan dan Usulan

Berdasarkan konfirmasi lapangan di atas, dengan ini disampaikan bahwa

pengisian formulir permohonan pendaftaran NPWP dan Pengukuhan PKP

terbukti (sesuai/tidak sesuai**) dengan hasil konfirmasi lapangan.

Dokumen pendukung yang diberikan Wajib Pajak dan/atau PKP sebagai

berikut :

1.

.............................................................

2.

.............................................................

3.

.............................................................

dengan demikian, Wajib Pajak/Pengusaha Kena Pajak tersebut diusulkan

(tetap diberikan NPWP/tetap dikukuhkan sebagai PKP/dicabut

NPWP-nya/dicabut pengukuhan PKP-nya**) dengan alasan

.............................................

Kepala Seksi,

................................

NIP |

...............,

Tanggal .......................

Pembuat Berita Acara,

................................

NIP |

|

| *) |

Diisi dengan jenis

harta yang terdapat di tempat usaha, misalkan: bangunan kantor, toko,

pabrik, gudang, atau tanah. |

| **) |

Coret yang tidak

perlu |