| LAMPIRAN I | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-114/PJ/2010 | |

| TANGGAL | : | XX NOVEMBER 2010 | |

| TENTANG | : | PEDOMAN STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK/SUBJEK PAJAK/OBJEK PAJAK DALAM BASIS DATA PAJAK PADA DIREKTORAT JENDERAL PAJAK | |

PEDOMAN STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK/SUBJEK

PAJAK/OBJEK PAJAK DALAM BASIS DATA PAJAK PADA DIREKTORAT JENDERAL PAJAK

PAJAK/OBJEK PAJAK DALAM BASIS DATA PAJAK PADA DIREKTORAT JENDERAL PAJAK

- Penulisan Nama Wajib Pajak

a. Penulisan nama Wajib Pajak ditulis secara lengkap sesuai dengan nama yang tercantum pada bukti identitas seperti Kartu Tanda Penduduk,Akta Pendirian,Surat Ijin Usaha Perusahaan,dan lain sebagainya. b. Nama Wajib Pajak Orang Pribadi ditulis tanpa menggunakan gelar kebangsawanan/gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi. Gelar kebangsawanan/gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi direkam di field/kolom terpisah dengan nama.

Contoh:

1. RM.TEGUH BUDI WALUYO, S.H.

Ditulis: TEGUH BUDI WALUYO

2. DR.SIGIT SETYO NUGROHO, SST, AK.

Ditulis: SIGIT SETYO NUGROHO

Dalam hal sistem informasi/aplikasi yang digunakan dalam standarisasi penulisan tidak menyediakan field/kolom khusus untuk gelar kebangsawanan/gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi, nama Wajib Pajak Orang Pribadi ditulis lengkap dengan gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi yang disingkat dan diletakkan di belakang nama setelah tanda koma (,) dan diakhiri dengan tanda titik (.). Bila gelar kebangsawanan/gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi lebih dari satu, setelah gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi pertama ditulis gelar akademis/gelar keagamaan/pangkat militer/pangkat polisi berikutnya diikuti tanda titik tanpa spasi dan diakhiri tanda titik pada gelar yang ditulis terakhir.

Contoh:

1. RM.TEGUH BUDI WALUYO, S.H.

Ditulis: TEGUH BUDI WALUYO, RM.SH.

2. DR.SIGIT SETYO NUGROHO, SST.AK.

Ditulis: SIGIT SETYO NUGROHO, DR.SST.AK.c. Nama Wajib Pajak Badan ditulis tanpa mencantumkan nama bentuk hukum. Nama bentuk hukum direkam di field/kolom terpisah dengan nama.

Contoh:

PT. BRITISH AMERICAN TOBACCO INDONESIA

Ditulis: BRITISH AMERICAN TOBACCO INDONESIA

Dalam hal sistem informasi/aplikasi yang digunakan dalam standarisasi penulisan tidak menyediakan field/kolom khusus untuk perekaman nama badan hukum, nama Wajib Pajak Badan ditulis lengkap dengan nama badan hukum yang disingkat dan diletakkan di belakang nama setelah tanda koma (,) dan diakhiri tanda titik (.).

PT. BRITISH AMERICAN TOBACCO INDONESIA

Ditulis: BRITISH AMERICAN TOBACCO INDONESIA, PT.d. Pemungut Bendahara diawali dengan kata "BENDAHARA" yang ditulis lengkap, diikuti dengan unit kerjanya.

Contoh: BENDAHARA SATUAN KERJA KANTOR PUSAT DIREKTORAT JENDERAL PAJAKe. Wajib Pajak Badan yang berbentuk Koperasi dan Yayasan agar penulisannya diawali dengan kata "KOPERASI/YAYASAN", diikuti nama lengkapnya.

Contoh: KOPERASI KARYAWAN KANTOR PUSAT DIREKTORAT JENDERAL PAJAK

YAYASAN KESEJAHTERAAN KARYAWAN DIREKTORAT JENDERAL PAJAK

- Penulisan Alamat Wajib Pajak atau Objek Pajak

a. Alamat terdiri dari tipe lokasi, nama lokasi,tipe jalan,nama jalan,tipe nomor dan nomor,serta RT/RW. b. Tipe Lokasi dan Nama Lokasi b.1 Dalam hal terdapat lokasi/area pada alamat,misalnya apartemen atau komplek perumahan, maka nama lokasi/area tersebut dituliskan sebelum nama jalan.

Tipe Lokasi yang sering digunakan antara lain:

GEDUNG

PERUMAHAN

KOMPLEK

APARTEMEN

RUKO

RUKAN

WISMA

KAWASAN

Contoh :

Tipe Lokasi Nama Lokasi Tipe Jalan Nama Jalan Tipe Nomor Nomor GEDUNG WISMA MULIA JL JEND.GATOT SUBROTO NO 45 PERUMAHAN KOTA LEGENDA CLUSTER DUKUH ZAMRUD JL ZAMRUD UTARA BLOK U16/11 RUKO SEGITIGA SENEN BLOK A/8 JL SENEN RAYA NO 135 KOMPLEK PERTOKOAN JBC KAV A7 LT.3 JL TRUNOJOYO NO 36 APARTEMEN REDTOP LT.5 ROOM 509 BLOK B JL PECENONG KAWASAN SCBD JL SUDIRMAN NO 18 b.2 Penulisan Nomor/Nama Lantai agar didahului dengan kata "LT" untuk memudahkan dalam membedakan antara nama bangunan/gedung dengan nomor/nama lantai.

Contoh: Gedung Menara Imperium LG 38 menjadi

Tipe Lokasi Nama Lokasi

GEDUNG MENARA IMPERIUM LT.LG NO.38b.3 Standar penulisan alamat berdasarkan EYD terutama dalam penulisan lantai suatu bangunan/gedung, misalnya dengan mengganti penulisan 7TH FL,7TH FLOOR dengan LT.7 c. Tipe Jalan c.1 Tipe jalan ditulis tanpa tanda titik dan terdiri dari 2 atau 3 huruf diikuti spasi. c.2 Tipe jalan yang dapat digunakan antara lain: JL = Jalan DSN = Dusun GG = Gang PSL = Persil DS = Desa SB = Subak KP = Kampung BJ = Banjar LR = Lorong DK = Dukuh PS = Pasar d. Nama Jalan d.1 Nama jalan ditulis secara lengkap bila belum memenuhi maksimal karakter yang disediakan. d.2 Setiap kata dalam nama jalan hanya boleh dipisahkan oleh satu spasi saja.

Contoh:

Tipe Jalan Nama Jalan Nomor

JL KEMANGGISAN ILIRd.3 Nomor nama jalan ditulis dengan angka romawi

Contoh :

Tipe Jalan Nama Jalan Nomor

JL KEMANGGISAN ILIR IIId.4 Nama jalan disingkat apabila telah mencapai maksimal karakter. Nama jalan yang disingkat sedapat mungkin kata-kata yang sudah dibakukan, mulai dari suku kata yang paling terakhir, kemudian suku kata kedua terakhir dan seterusnya. Nama jalan ditulis tanpa tanda titik.

Contoh:

Tipe Jalan Nama Jalan

JL RAYA KEMANGGISAN ILIR III DALAM

Ditulis

JL RAYA KEMANGGISAN ILIR III DLMd.5 Nama yang biasa disingkat, antara lain :

UTR = Utara DLM = Dalam TMR = Timur TMN = Taman SLT = Selatan

BRT = Barat

d.6 Apabila alamat terletak didalam gang yang merupakan bagian dari suatu jalan,maka nama gang ditulis dibelakang nama jalan.

Contoh:

Tipe Jalan Nama Jalan

JL MASTRIP GG MADZENe. Tipe Nomor dan Nomor e.1 Tipe Nomor yaitu nomor,blok,kavling,persil dan sebagainya. e.2 Nomor yaitu nomor rumah,blok,kavling,persil dan sebagainya e.3 Nomor rumah ditulis dengan angka arab (angka biasa) tanpa penulisan kata "Nomor".

Nomor rumah ditulis dengan angka arab (angka biasa)

Contoh:

Tipe Jalan Nama Jalan Tipe Nomor Nomor JL RADEN SALEH NO 25 GG MUTIARA IV NO 12 e.4 Nomor blok ditulis dengan angka arab (angka biasa). Nomor blok dipisahkan dari nomor rumah dengan menggunakan tanda garis miring (/)

Contoh:

Tipe Jalan Nama Jalan Tipe Nomor Nomor JL CITRA INDAH BLOK G2/25 e.5 Kavling ditulis dengan angka arab dengan singkatan "KAV"

Contoh:

Tipe Jalan Nama Jalan Tipe Nomor Nomor JL DEWI SARTIKA KAV 40 e.6 Apabila nomor lebih dari satu, maka penulisannya dipisahkan dengan tanda koma(,) jika disebutkan satu persatu,atau dengan tanda minus (-) jika disebutkan awal dan akhirnya,tanpa dipisahkan oleh spasi.

Contoh:

Tipe Jalan Nama Jalan Tipe Nomor Nomor JL MAWAR KAV 40-42 JL RADEN SALEH NO 7,8,10 f. Penulisan RT/RW ditulis dengan angka arab (angka biasa) sejumlah 3 digit.

Contoh: 010

007

| LAMPIRAN II | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-114/PJ/2010 | |

| TANGGAL | : | XX NOVEMBER 2010 | |

| TENTANG | : | PEDOMAN STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK/SUBJEK PAJAK/OBJEK PAJAK DALAM BASIS DATA PAJAK PADA DIREKTORAT JENDERAL PAJAK | |

TATA CARA STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK PADA TABEL

KHUSUS HASIL STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK DI

KANTOR PELAYANAN PAJAK

KHUSUS HASIL STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK DI

KANTOR PELAYANAN PAJAK

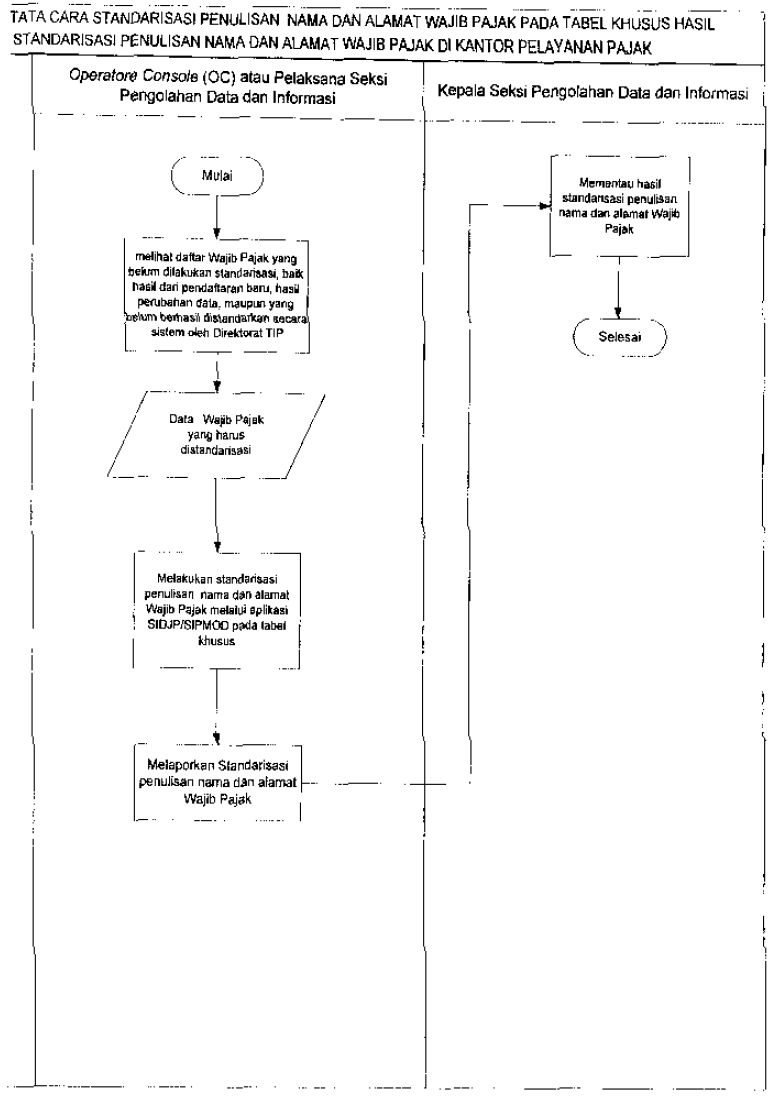

- Petugas Operator Console (OC) atau Pelaksana Seksi Pengolahan Data dan Informasi melihat daftar Wajib Pajak yang belum dilakukan standarisasi penulisan nama dan alamat,baik hasil dari pendaftaran baru,hasil perubahan data terkait nama dan alamat,maupun yang belum berhasil distandarkan secara sistem oleh Direktorat Teknologi Informasi Perpajakan,pada aplikasi yang tersedia.

- Petugas Operator Console (OC) atau Pelaksana Seksi Pengolahan Data dan Informasi melakukan standarisasi penulisan nama dan alamat pada aplikasi SIDJP/SIPMOD.

- Petugas OC atau Pelaksana Seksi Pengolahan Data dan Informasi melaporkan standarisasi penulisan nama dan alamat Wajib Pajak kepada Kepala Seksi Pengolahan Data dan Informasi.

- Kepala Seksi Pengolahan Data dan Informasi memantau standarisasi penulisan nama dan alamat Wajib Pajak.

- Selesai.

| LAMPIRAN III | |||

| SURAT EDARAN DIREKTUR JENDERAL PAJAK | |||

| NOMOR | : | SE-114/PJ/2010 | |

| TANGGAL | : | XX NOVEMBER 2010 | |

| TENTANG | : | PEDOMAN STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK/SUBJEK PAJAK/OBJEK PAJAK DALAM BASIS DATA PAJAK PADA DIREKTORAT JENDERAL PAJAK | |

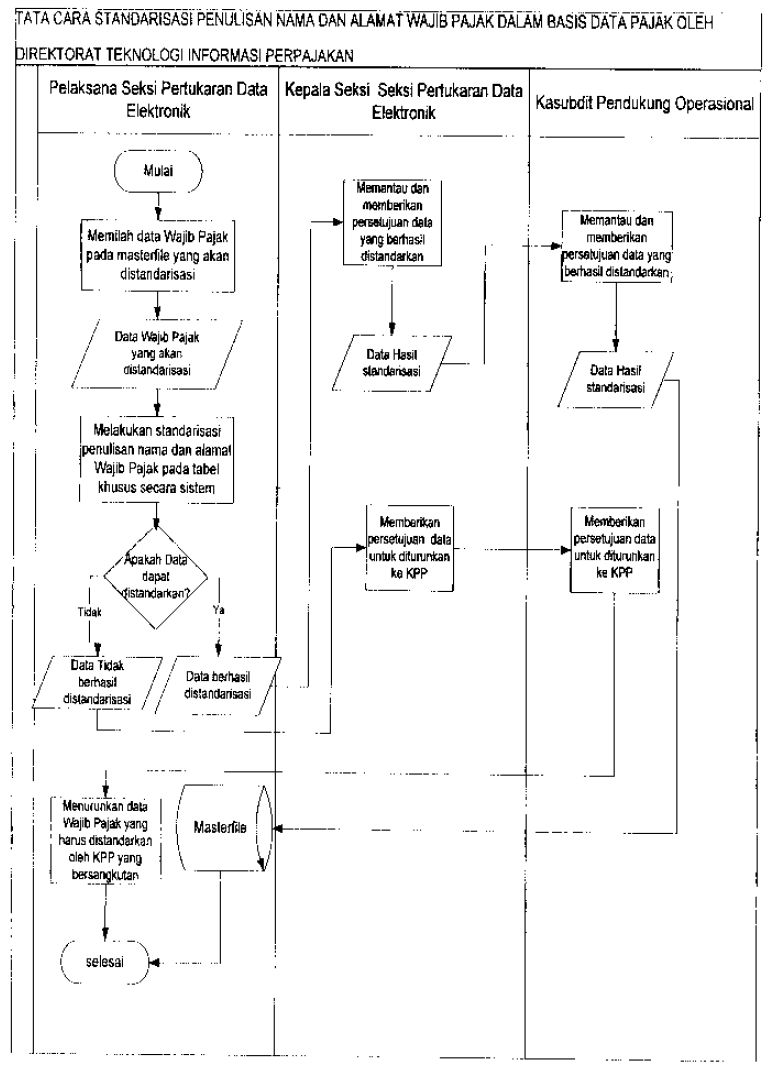

TATA CARA STANDARISASI PENULISAN NAMA DAN ALAMAT WAJIB PAJAK DALAM

BASIS DATA PAJAK OLEH DIREKTORAT TEKNOLOGI INFORMASI PERPAJAKAN

BASIS DATA PAJAK OLEH DIREKTORAT TEKNOLOGI INFORMASI PERPAJAKAN

- Pelaksana Seksi Pertukaran Data Elektronik memilah data master file yang hendak dilakukan standarisasi penulisan nama dan alamat Wajib Pajak, yaitu data yang sudah masuk dalam basis data SIPMOD/SIDJP sampai dengan tanggal 30 November 2010.

- Pelaksana Seksi Pertukaran Data Elektronik melakukan standarisasi penulisan nama dan alamat Wajib Pajak pada tabel khusus secara sistem sesuai dengan pedoman standarisasi penulisan nama dan alamat Wajib Pajak dalam basis data pajak.

- Proses standarisasi penulisan nama dan alamat Wajib Pajak pada tabel khusus menghasilkan data:

- Data Wajib Pajak yang berhasil dilakukan standarisasi penulisan nama dan alamat.

- Data Wajib Pajak yang belum berhasil dilakukan standarisasi penulisan nama dan alamat.

- Atas data Wajib Pajak yang telah berhasil dilakukan standarisasi penulisan nama dan alamat Wajib Pajak, Pelaksana Seksi Pertukaran Data Elektronik meneruskan kepada Kepala Seksi Pertukaran Data Elektronik.

- Kepala Seksi Pertukaran Data Elektronik memantau dan memberikan persetujuan data yang telah distandarkan penulisannya. Proses diteruskan kepada Kasubdit Pendukung Operasional.

- Kasubdit Pendukung Operasional memantau dan memberikan persetujuan data yang telah distandarkan penulisannya.

- Data Wajib Pajak yang tidak berhasil dilakukan standarisasi penulisan nama dan alamat akan diturunkan ke Kantor Pelayanan Pajak (KPP) yang bersangkutan untuk ditindaklanjuti. Sebelum dilakukan penurunan data,data harus disetujui oleh Kepala Seksi Pertukaran Data Elektronik,dan Kasubdit Pendukung Operasional.

- Pelaksana Seksi Pertukaran Data Elektronik menurunkan data masterfile yang belum berhasil distandarkan penulisannya secara sistem ke KPP yang bersangkutan.

- Pelaksana Seksi Pertukaran Data Elektronik menyimpan data hasil standarisasi penulisan nama dan alamat Wajib Pajak yang berhasil distandarkan penulisannya pada tabel khusus.

- Selesai.