TATA CARA PEMBENTUKAN TIM

ASISTENSI ANALISIS RISIKO

DAN PEMBAHASAN ANALISIS

RISIKO WAJIB PAJAK

| A. |

Deskripsi

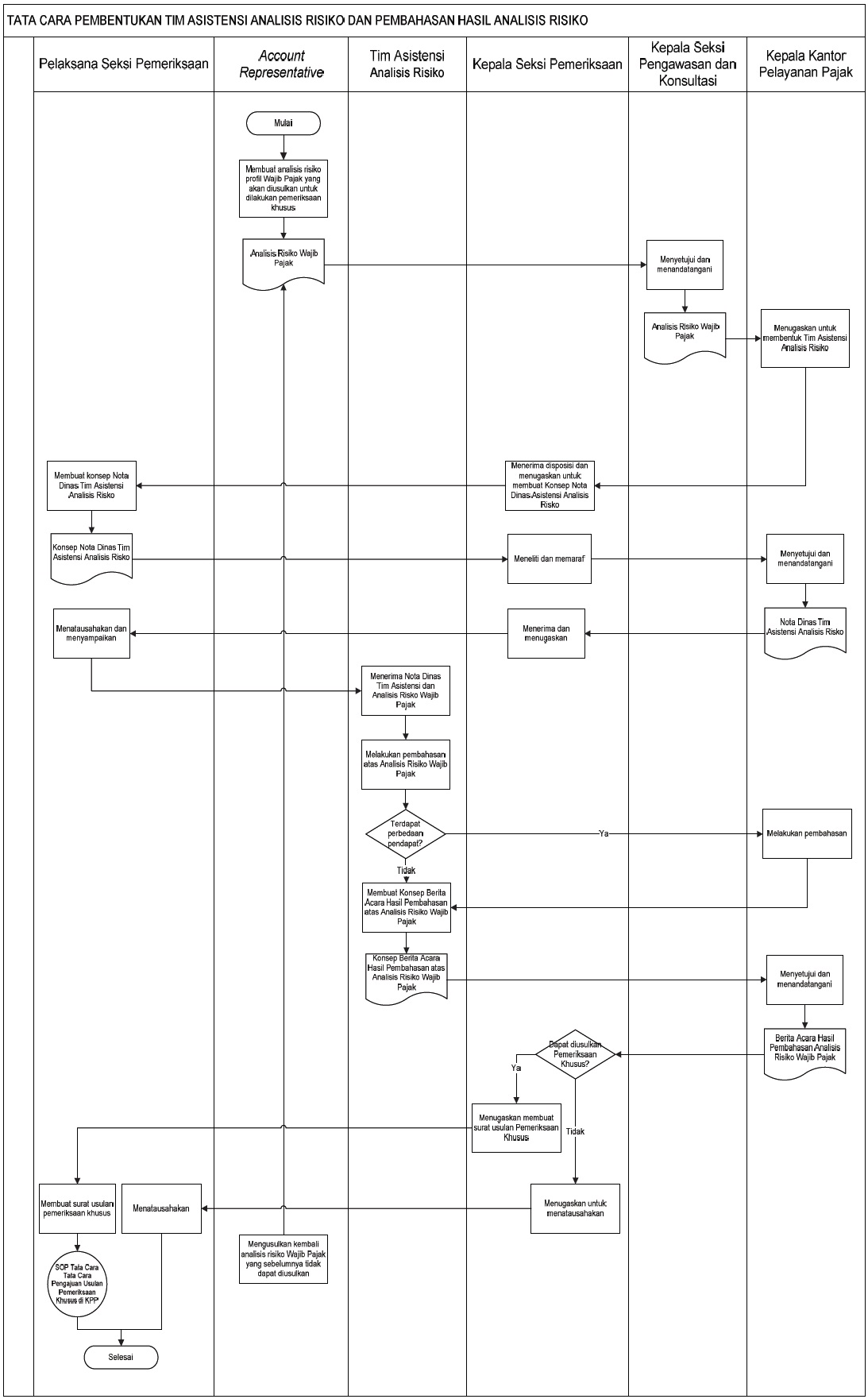

Prosedur operasi ini menguraikan tata cara pembentukan Tim Asistensi

Analisis Risiko dan pembahasan Analisis Risiko Wajib Pajak. Pembentukan

Tim Asistensi

Analisis Risiko dan pembahasan Analisis Risiko Wajib Pajak dimaksudkan

untuk meningkatkan

kualitas usulan pemeriksaan khusus yang disampaikan oleh Kantor

Pelayanan Pajak kepada

Kantor Wilayah DJP. |

| B. |

Prosedur

Kerja

| 1. |

Account

Representative (AR) melakukan analisis risiko terhadap Wajib

Pajak yang akan diusulkan untuk dilakukan Pemeriksaan Khusus kemudian

menyampaikan Analisis Risiko Wajib Pajak kepada Kepala Seksi Pengawasan

dan

Konsultasi. |

| 2. |

Kepala

Seksi Pengawasan dan Konsultasi menyetujui dan menandatangani

Analisis Risiko Wajib Pajak yang akan diusulkan untuk dilakukan

Pemeriksaan

Khusus kemudian menyampaikan kepada Kepala Kantor Pelayanan Pajak. |

| 3. |

Kepala

Kantor Pelayanan Pajak menerima Analisis Risiko Wajib Pajak

yang akan diusulkan untuk dilakukan Pemeriksaan Khusus dari Kepala

Seksi

Pengawasan dan Konsultasi kemudian menugaskan Kepala Seksi Pemeriksaan

untuk membentuk

Tim Asistensi Analisis Risiko untuk melakukan pembahasan terhadap

Analisis

Risiko Wajib Pajak yang akan diusulkan untuk dilakukan Pemeriksaan

Khusus tersebut. |

| 4. |

Kepala

Seksi Pemeriksaan menerima penugasan untuk membentuk Tim

Asistensi Analisis Risiko kemudian menugaskan Pelaksana Seksi

Pemeriksaan untuk

membuat konsep Nota Dinas Tim Asistensi Analisis Risiko. |

| 5. |

Pelaksana

Seksi Pemeriksaan membuat konsep Nota Dinas Tim Asistensi

Analisis Risiko kemudian menyerahkan kepada Kepala Seksi Pemeriksaan. |

| 6. |

Kepala

Seksi Pemeriksaan meneliti dan memaraf konsep Nota Dinas Tim

Asistensi Analisis Risiko kemudian meneruskan kepada Kepala Kantor

Pelayanan

Pajak. |

| 7. |

Kepala

Kantor Pelayanan Pajak menyetujui dan menandatangani konsep

Nota Dinas Tim Asistensi Analisis Risiko kemudian menyerahkan kepada

Kepala Seksi Pemeriksaan untuk disampaikan kepada Tim Asistensi

Analisis Risiko

dimaksud. |

| 8. |

Kepala

Seksi Pemeriksaan menugaskan Pelaksana Seksi Pemeriksaan untuk

menatausahakan dan menyampaikan Nota Dinas Tim Asistensi Analisis

Risiko kepada tim dimaksud dan dilampiri dengan Analisis Risiko Wajib

Pajak. |

| 9. |

Pelaksana

Seksi Pemeriksaan menatausahakan dan menyampaikan Nota

Dinas Tim Asistensi Analisis Risiko kepada tim dimaksud. |

| 10. |

Tim

Asistensi Analisis Risiko menerima Nota Dinas penugasan

kemudian melakukan pembahasan atas Analisis Risiko Wajib Pajak yang

akan diusulkan untuk

dilakukan Pemeriksaan Khusus. |

| 11. |

Dalam

hal pada saat dilakukan pembahasan atas Analisis Risiko Wajib

Pajak terdapat perbedaan pendapat diantara Tim Asistensi Analisis

Risiko, dilakukan

pembahasan dengan Kepala Kantor Pelayanan Pajak. |

| 12. |

Tim

Asistensi Analisis Risiko membuat Berita Acara Hasil Pembahasan

Tim Asistensi Analisis Risiko atas Analisis Risiko Wajib Pajak dalam

Rangka Usulan

Pemeriksaan Khusus kemudian menyampaikan kepada Kepala Kantor Pelayanan

Pajak. |

| 13. |

Kepala

Kantor Pelayanan Pajak menyetujui dan menandatangani Berita

Acara Hasil Pembahasan Tim Asistensi Analisis Risiko atas Analisis

Risiko Wajib

Pajak dalam Rangka Usulan Pemeriksaan Khusus kemudian menyerahkan

kepada Kepala

Seksi Pemeriksaan sebagai lampiran terhadap Surat Usulan Pemeriksaan

Khusus

yang akan disampaikan kepada Kantor Wilayah DJP. |

| 14. |

Kepala

Seksi Pemeriksaan menerima Berita Acara Hasil Pembahasan Tim

Asistensi Analisis Risiko dalam Rangka Usulan Pemeriksaan Khusus. Dalam

hal hasil pembahasan Tim Asistensi Analisis Risiko atas Analisis Risiko

Wajib

Pajak dalam rangka usulan Pemeriksaan Khusus menyimpulkan bahwa atas

Analisis

Risiko Wajib Pajak tersebut dapat diusulkan Pemeriksaan Khusus, Kepala

Seksi

Pemeriksaan menugaskan Pelaksana Seksi Pemeriksaan untuk membuat Konsep

Surat Usulan Pemeriksaan Khusus. Dalam hal hasil pembahasan Tim

Asistensi Analisis

Risiko atas Analisis Risiko Wajib Pajak dalam rangka usulan Pemeriksaan

Khusus

menyimpulkan bahwa atas Analisis Risiko Wajib Pajak tersebut tidak

dapat diusulkan

Pemeriksaan Khusus, Kepala Seksi Pemeriksaan menugaskan Pelaksana Seksi

Pemeriksaan

untuk menatausahakan Berita Acara tersebut. |

| 15. |

Terhadap

Analisis Risiko Wajib Pajak yang tidak dapat diusulkan

untuk dilakukan Pemeriksaan Khusus berdasarkan hasil pembahasan Tim

Asistensi Analisis

Risiko atas Analisis Risiko Wajib Pajak dalam rangka usulan Pemeriksaan

Khusus, Account Representative (AR) dapat mengusulkan kembali Analisis

Risiko Wajib

Pajak tersebut dengan mempertimbangkan masukan-masukan dari Tim

Asistensi Analisis

Resiko. |

| 16. |

Pelaksana

Seksi Pemeriksaan membuat Konsep Surat Usulan Pemeriksaan

Khusus berdasarkan Berita Acara Hasil Pembahasan Tim Asistensi Analisis

Risiko

dalam Rangka Usulan Pemeriksaan Khusus yang menyimpulkan bahwa atas

Analisis

Risiko Wajib Pajak tersebut dapat diusulkan Pemeriksaan Khusus sesuai

dengan

SOP Tata Cara Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak. |

| 17. |

Pelaksana

Seksi Pemeriksaan menatausahakan Berita Acara Hasil

Pembahasan Tim Asistensi Analisis Risiko dalam Rangka Usulan

Pemeriksaan Khusus yang menyimpulkan bahwa atas Analisis Risiko Wajib

Pajak tersebut tidak

dapat diusulkan Pemeriksaan Khusus. |

| 18. |

Proses

Selesai. |

|

| C. |

Bagan

Arus (Flowchart)

|

| |

LAMPIRAN

II |

|

SURAT EDARAN

DIREKTUR JENDERAL PAJAK |

|

NOMOR |

: |

SE-120/PJ/2010 |

|

TENTANG |

: |

PENJAMINAN

KUALITAS PEMERIKSAAN KHUSUS |

|

KEMENTERIAN

KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DJP

.......................................................

KANTOR

PELAYANAN PAJAK ............................................... |

BERITA ACARA HASIL PEMBAHASAN TIM

ASISTENSI ANALISIS RISIKO ATAS ANALISIS

RISIKO WAJIB PAJAK

DALAM RANGKA USULAN PEMERIKSAAN KHUSUS

| I. |

Identitas

Wajib Pajak

| Nama

Wajib Pajak |

:

...................................................................... (diisi dengan nama Wajib Pajak) |

| NPWP |

:

...................................................................... (diisi dengan Nomor Pokok Wajib

Pajak) |

| Alamat |

:

...................................................................... (diisi dengan alamat Wajib Pajak) |

| Jenis

Usaha/KLU |

:

...................................................................... (diisi dengan Jenis Usaha/KLU) |

| Masa/Tahun

Pajak |

:

...................................................................... (diisi dengan masa/tahun Pajak) |

|

| II. |

Ikhtisar

Risiko

| 1. |

Analisis

Elemen SPT

| No |

Elemen

SPT/Laporan

Keuangan |

Jenis

Pajak |

Sumber

data |

Potensi

Pajak |

| (1) |

(2) |

(3) |

(4) |

(5) |

| |

|

|

|

|

| |

|

|

|

|

Petunjuk

Pengisian:

| Kolom

(1) |

: |

Diisi

dengan nomor urut. |

| Kolom

(2) |

: |

Diisi

dengan elemen SPT/laporan keuangan yang terdapat risiko ketidakpatuhan,

misalnya: peredaran usaha, harga pokok penjualan, biaya usaha lainnya,

aktiva, dll. |

| Kolom

(3) |

: |

Diisi

dengan jenis pajak yang dapat digali sebagai akibat

ketidakpatuhan Wajib Pajak, misalnya: tidak melaporkan penjualan

menimbulkan potensi pajak PPh Pasal 25/29 dan PPN. |

| Kolom

(4) |

: |

Diisi

dengan jenis data/dokumen yang digunakan sebagai

sumber analisis risiko, misalnya: Wajib Pajak yang tidak

melaporkan penjualan dapat diketahui dari pajak masukan lawan

transaksinya. |

| Kolom

(5) |

: |

Diisi

dengan besarnya potensi pajak yang masih dapat digali

sesuai analisis

elemen SPT dan/atau Laporan Keuangan, misalnya: Wajib Pajak tidak

melaporkan retur pembelian

menimbulkan potensi PPh Pasal 25/29. |

|

| 2. |

Potensi

Pajak

| No |

Jenis

Pajak |

Potensi |

| (1) |

(2) |

(3) |

| |

|

|

| |

|

|

Petunjuk

Pengisian:

| Kolom

(1) |

: |

Diisi

dengan nomor urut. |

| Kolom

(2) |

: |

Diisi

dengan total per jenis pajak yang diindikasikan terdapat potensi

ketidakpatuhan Wajib Pajak berdasarkan hasil analisis risiko elemen SPT

dan/atau laporan keuangan. |

| Kolom

(3) |

: |

Diisi

dengan besarnya potensi pajak yang masih dapat digali sesuai analisis

elemen SPT dan/atau laporan keuangan. |

|

| 3. |

Risiko

Ketidakpatuhan

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

(Petunjuk Pengisian:

Diisi dengan penjelasan risiko ketidakpatuhan

Wajib Pajak, misalnya Wajib Pajak tidak melaporkan penghasilan,

pembagian deviden, harta dan sebagainya). |

| 4. |

Indikator

Kualitatif Lainnya

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

(Petunjuk Pengisian:

Diisi dengan indikator atau alasan lain yang

bersifat kualitatif sebagai data tambahan analisis risiko, misalnya

potensi pajak yang dapat digali berdasarkan hasil analisis

risiko sangat kecil, tetapi berhubung Wajib Pajak termasuk Wajib Pajak

besar pada KPP, maka perlu dilakukan pemeriksaan untuk

memberikan deterrent effect pada Wajib Pajak lainnya).

|

|

| III. |

Usulan

Berdasarkan pembahasan atas Analisis Risiko Wajib Pajak yang telah

dibuat oleh Account Representative (AR), maka atas Analisis Risiko

Wajib Pajak tersebut:

dapat / tidak dapat* diusulkan Pemeriksaan Khusus.

Tim Asistensi

Analisis Risiko

|

Nama dan NIP

|

Tanda Tangan

|

1. ...............................................

NIP.......................................... |

.......................................

|

2. ...............................................

NIP.......................................... |

....................................... |

3. ...............................................

NIP.......................................... |

....................................... |

| 4. dst |

|

Menyetujui,

Kepala Kantor

........................................................

NIP ..................................................

|

*

Coret

yang tidak sesuai

| |

LAMPIRAN

III |

|

SURAT EDARAN

DIREKTUR JENDERAL PAJAK |

|

NOMOR |

: |

SE-120/PJ/2010 |

|

TENTANG |

: |

PENJAMINAN

KUALITAS PEMERIKSAAN KHUSUS |

TATA CARA PEMBAHASAN KONSEP

LAPORAN HASIL PEMERIKSAAN (LHP)

ANTARA TIM PEMERIKSA

PAJAK DENGAN TIM ASISTENSI ANALISIS RISIKO

| A. |

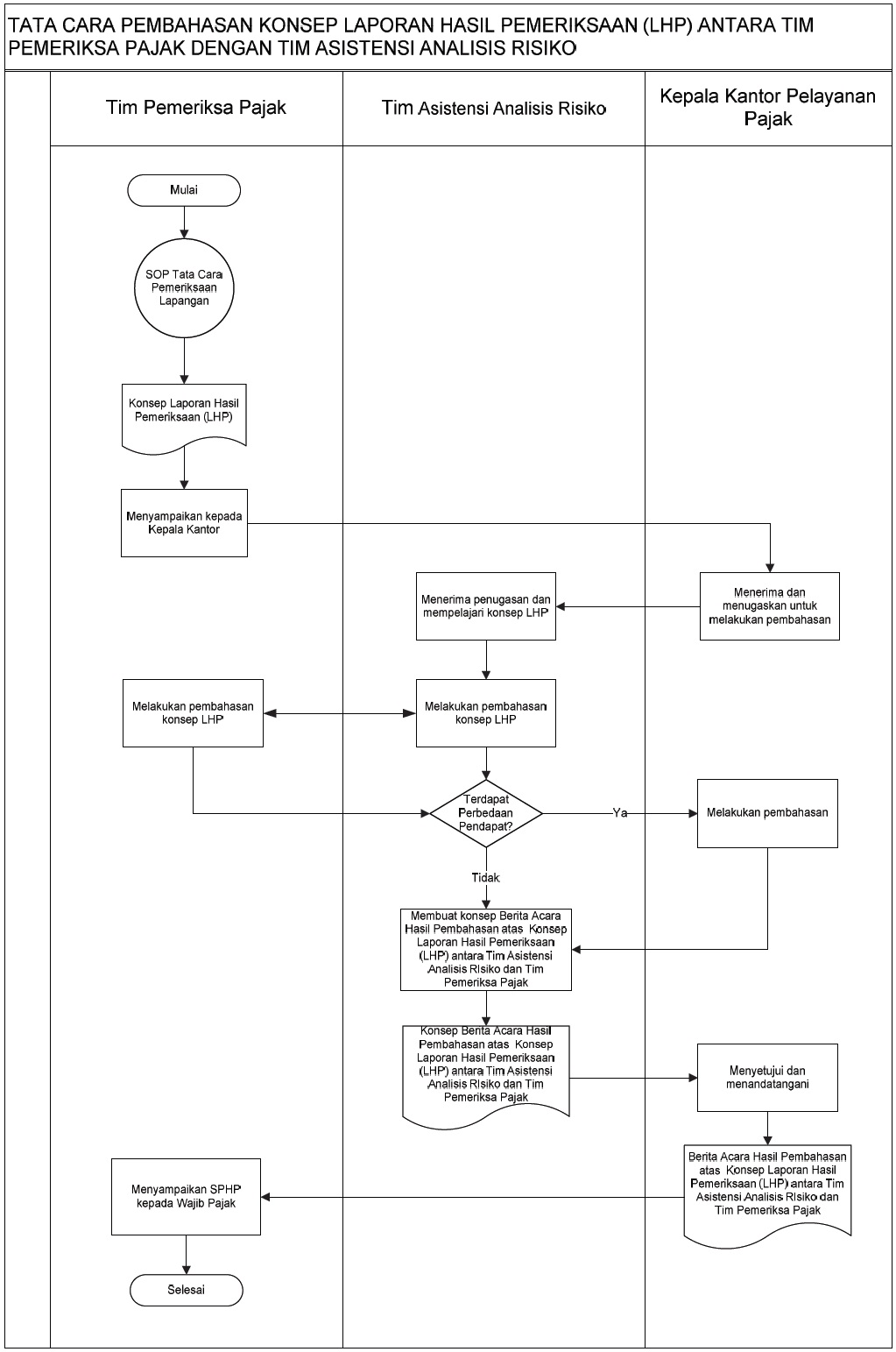

Deskripsi

Prosedur operasi ini menguraikan tata cara pelaksanaan pembahasan

konsep Laporan Hasil Pemeriksaan (LHP) terkait yang menjadi dasar

usulan dilakukan

pemeriksaan khusus antara Tim Pemeriksa Pajak dengan Tim Asistensi

Analisis Risiko.

Pembahasan ini dimaksudkan untuk meningkatkan kualitas hasil

pemeriksaan yang

dilakukan oleh tim pemeriksa pajak. |

| B. |

Prosedur

Kerja

| 1. |

Proses

sebelumnya dilaksanakan dengan SOP Tata Cara Pemeriksaan

Lapangan. |

| 2. |

Sebelum

menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP)

kepada Wajib Pajak, Tim Pemeriksa Pajak wajib menyampaikan konsep

Laporan Hasil Pemeriksaan (LHP) kepada Kepala Kantor Pelayanan Pajak. |

| 3. |

Kepala

Kantor Pelayanan Pajak menugaskan Tim Asistensi Analisis

Risiko untuk melakukan pembahasan konsep Laporan Hasil Pemeriksaan

(LHP) terkait

dasar usulan dilakukan pemeriksaan khusus dengan Tim Pemeriksa Pajak. |

| 4. |

Tim

Asistensi Analisis Risiko melakukan pembahasan konsep Laporan

Hasil Pemeriksaan (LHP) terkait dasar usulan dilakukan pemeriksaan

khusus

dengan Tim Pemeriksa Pajak. |

| 5. |

Dalam

hal pada saat dilakukan pembahasan konsep Laporan Hasil

Pemeriksaan (LHP) terdapat perbedaan pendapat antara Tim Asistensi

Analisis Risiko

dan Tim Pemeriksa Pajak, dilakukan pembahasan dengan Kepala Kantor

Pelayanan

Pajak. |

| 6. |

Tim

Asistensi Analisis Risiko membuat konsep Berita Acara Hasil

Pembahasan atas Konsep Laporan Hasil Pemeriksaan (LHP) antara Tim

Asistensi Analisis

Risiko dan Tim Pemeriksa Pajak kemudian menyampaikan kepada Kepala

Kantor Pelayanan Pajak. |

| 7. |

Kepala

Kantor Pelayanan Pajak menyetujui dan menandatangani konsep

Berita Acara Hasil Pembahasan atas Konsep Laporan Hasil Pemeriksaan

(LHP). |

| 8. |

Proses

dilanjutkan dengan penyampaian Surat Pemberitahuan Hasil

Pemeriksaan (SPHP) kepada Wajib Pajak. |

| 9. |

Proses

Selesai. |

|

| C. |

Bagan

Arus (Flowchart)

|

| |

LAMPIRAN

IV |

|

SURAT EDARAN

DIREKTUR JENDERAL PAJAK |

|

NOMOR |

: |

SE-120/PJ/2010 |

|

TENTANG |

: |

PENJAMINAN

KUALITAS PEMERIKSAAN KHUSUS |

|

KEMENTERIAN

KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DJP

.......................................................

KANTOR

PELAYANAN PAJAK ............................................... |

BERITA ACARA HASIL PEMBAHASAN

ATAS KONSEP

LAPORAN HASIL PEMERIKSAAN

(LHP)

ANTARA TIM ASISTENSI

ANALISIS RISIKO DAN TIM PEMERIKSA PAJAK

Sehubungan dengan Pemeriksaan yang dilakukan kepada:

| Nama Wajib Pajak |

: |

...........................................................................................................................

(1) |

| Nomor SP2 |

: |

..............................................tanggal..................................................................

(2) |

| NPWP |

: |

...........................................................................................................................

(3) |

| Alamat |

: |

...........................................................................................................................

(4) |

| Jenis Usaha/KLU |

: |

...........................................................................................................................

(5) |

| Masa/Tahun Pajak |

: |

...........................................................................................................................

(6) |

Kami Tim Asistensi Analisis Risiko dan Tim Pemeriksa Pajak menyatakan

bahwa, pada Hari ini ...............(7), Tanggal ................ (8),

Bulan ................ (9) Tahun ................... (10) telah

melakukan pembahasan atas konsep Laporan Hasil Pemeriksaan (LHP).

Adapun pokok pembahasan meliputi materi yang terkait dasar usulan

dilakukan Pemeriksaan Khusus.

Demikian berita acara ini dibuat untuk dapat dipergunakan sebagaimana

mestinya.

Tim

Asistensi

Analisis Risiko |

Tanda

Tangan |

Tim

Pemeriksa |

Tanda

Tangan |

1. ...............................................

NIP............................................. |

|

1. ...............................................

NIP............................................. |

|

2. ...............................................

NIP............................................. |

|

2. ...............................................

NIP............................................. |

|

3. ...............................................

NIP............................................. |

|

3. ...............................................

NIP............................................. |

|

4. dst

NIP |

|

4. dst

NIP |

|

............................,..................................

Mengetahui,

Kepala Kantor

..............................................................

NIP ........................................................

Petunjuk pengisian:

|

Angka (1) |

: |

diisi dengan nama Wajib Pajak yang diperiksa. |

|

Angka (2) |

: |

diisi dengan nomor dan tanggal Surat Perintah Pemeriksaan

yang diterbitkan. |

|

Angka (3) |

: |

diisi dengan NPWP Wajib Pajak yang diperiksa. |

|

Angka (4) |

: |

diisi dengan alamat Wajib Pajak yang diperiksa. |

|

Angka (5) |

: |

diisi dengan jenis usaha atau Klasifikasi Lapangan Usaha

Wajib Pajak yang diperiksa. |

|

Angka (6) |

: |

diisi dengan masa atau tahun pajak. |

|

Angka (7),(8), (9),(10) |

: |

diiisi dengan hari, tanggal, bulan, dan tahun

penandatanganan berita cara. |

Apabila Pejabat Fungsional Pemeriksa Pajak menjadi Tim Asistensi

Analisis Risiko dan menjadi Tim Pemeriksa Pajak, maka yang bersangkutan tetap dicantumkan

namanya dalam kedua tim dan menandatanganinya.