|

Lampiran

I |

|

Surat Edaran Direktur Jenderal Pajak |

|

Nomor |

: |

SE

– 122 /PJ/2010 |

|

Tanggal |

: |

26

November 2010 |

|

Tentang |

: |

Pengantar

Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010

Tentang Tata Cara Pengajuan Dan Penyelesaian Keberatan Pajak

Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas

Barang Mewah, dan Ketentuan Pelaksanaannya |

| 1. |

Penerimaan Surat Keberatan

| 1.1 |

Surat

keberatan Wajib Pajak disampaikan ke KPP dan Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan (KP2KP) dalam wilayah KPP yang

bersangkutan

| 1.1.1 |

secara

langsung; |

| 1.1.2 |

melalui

pos dengan bukti pengiriman surat; atau |

| 1.1.3 |

melalui

perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengiriman surat; atau |

| 1.1.4 |

e-Filing

melalui Penyedia Jasa Aplikasi atau Application Service

Provider (ASP). |

|

| 1.2 |

Dalam

hal Surat keberatan disampaikan melalui KP2KP:

| 1.2.1 |

Dalam hal

surat keberatan disampaikan secara langsung oleh Wajib

Pajak yang tidak terdaftar di KPP yang meliputi wilayah kerja KP2KP,

maka

surat tersebut di kembalikan ke Wajib Pajak dengan pemberitahuan secara

lisan tempat seharusnya Wajib Pajak menyampaikan surat keberatan. |

| 1.2.2 |

Surat

keberatan yang disampaikan secara langsung oleh Wajib Pajak

yang terdaftar di KPP yang meliputi wilayah kerja KP2KP harus

diteruskan

KP2KP kepada KPP terkait melalui faksimili pada hari itu juga, dan

mengirimkan asli surat keberatan tersebut dalam jangka waktu 2 (dua)

hari sejak surat

tersebut diterima. |

| 1.2.3 |

KPP

setelah menerima faksimili dari KP2KP menerbitkan LPAD dan

BPS di Seksi Pelayanan dengan tanggal terima sesuai dengan tanggal

diterima di KP2KP dan meneruskan faksimili surat keberatan tersebut

paling lama 1 (satu) hari kerja sejak faksimili surat keberatan

diterima, ke Seksi Pengawasan dan Konsultasi. |

| 1.2.4 |

KPP

setelah menerima asli surat keberatan dari KP2KP harus membuat

checklist penerimaan surat keberatan sebagaimana ditetapkan pada

Lampiran III.1 di Seksi Pelayanan dan selanjutnya Seksi Pelayanan

meneruskan

surat keberatan beserta cheklist-nya ke Seksi Pengawasan dan Konsultasi

paling lama 1 (satu) hari kerja sejak fisik asli surat keberatan

diterima,

untuk digabungkan dengan faksimili surat keberatan dan LPAD-nya. |

|

| 1.3 |

Dalam

hal surat keberatan disampaikan langsung oleh Wajib Pajak

melalui TPT:

| 1.3.1 |

Dalam hal

surat keberatan disampaikan oleh Wajib Pajak yang tidak

terdaftar di KPP, maka surat tersebut di kembalikan ke Wajib Pajak

dengan pemberitahuan secara lisan tempat seharusnya Wajib Pajak

menyampaikan surat keberatan. |

| 1.3.2 |

Atas surat

keberatan yang disampaikan oleh Wajib Pajak yang

terdaftar di KPP, Seksi Pelayanan membuat LPAD dan BPS sesuai tanggal

diterimanya surat keberatan oleh TPT. |

| 1.3.3 |

Seksi

Pelayanan membuat checklist penerimaan surat keberatan dalam rangkap 2

(dua), yang peruntukannya:

- Asli : untuk diberikan

kepada Wajib Pajak.

- Salinan : untuk KPP. |

| 1.3.4 |

Meneruskan

surat keberatan dan salinan cheklist tersebut ke Seksi

Pengawasan dan Konsultasi paling lama 1 (satu) hari kerja sejak surat

keberatan diterima. |

|

| 1.4 |

Dalam

hal surat keberatan disampaikan melalui Pos dengan bukti

pengiriman atau melalui perusahaan jasa ekspedisi atau jasa kurir

dengan bukti

pengiriman surat :

| 1.4.1 |

Dalam hal

surat keberatan disampaikan oleh Wajib Pajak yang tidak

terdaftar di KPP, maka surat tersebut di kembalikan ke Wajib Pajak

paling lama 5

(lima) hari kerja sejak diterimanya surat dari Wajib Pajak dengan

menggunakan formulir pada Lampiran II.1 PER- 52/PJ/2010. |

| 1.4.2 |

Atas surat

keberatan yang disampaikan oleh Wajib Pajak yang

terdaftar di KPP, Seksi Pelayanan membuat LPAD dan BPS dengan tanggal

terima sesuai tanggal stempel pos atau tanggal yang tercantum pada

bukti pengiriman surat. |

| 1.4.3 |

Seksi

Pelayanan membuat checklist penerimaan surat keberatan sebagaimana

ditetapkan pada Lampiran III.1 dan meneruskan surat

keberatan dan checklist ke seksi Pengawasan dan Konsultasi paling lama

1 (satu)

hari kerja sejak surat keberatan diterima. |

|

| 1.5 |

Dalam

hal Surat keberatan disampaikan secara e-Filing, diberikan

bukti penerimaan elektronik dan dilampiri asli Checklist Surat

Keberatan oleh petugas

TPT atau petugas yang ditunjuk. |

|

| 2. |

Penelitian Pemenuhan Persyaratan

Surat Keberatan

| 2.1 |

Surat

Keberatan dapat diterima untuk dipertimbangkan apabila

memenuhi persyaratan sebagaimana diatur dalam Pasal 4 Peraturan Dirjen

Pajak

Nomor PER- 52/PJ/2010. |

| 2.2 |

Penelitian

pemenuhan persyaratan surat keberatan dilakukan oleh

AccountbRepresentative (AR). Dalam melaksanakan penelitian, AR:

| 2.2.1 |

membuat

lembar isian sebagaimana pada Lampiran III.2 dan Lembar Pengawasan

Penelitian Berkas sebagaimana Lampiran III.3; |

| 2.2.2 |

membuat

konsep secara tertulis bahwa:

| 2.2.2.1 |

Surat

Keberatan memenuhi persyaratan sebagaimana dimaksud dalam angka

2.1. dengan menggunakan formulir pada Lampiran II.2 PER-52/PJ/2010

dalam rangkap 4 (empat), dengan peruntukkan sebagai berikut:

- Asli untuk Wajib Pajak;

- Salinan ke-1 untuk Unit Pelaksana Penelitian Keberatan;

- Salinan ke-2 untuk Seksi Penagihan KPP (untuk keperluan penangguhan

tindakan penagihan dan tertib administrasi);

- Salinan ke-3 untuk arsip. |

| 2.2.2.2 |

Surat

Keberatan tidak memenuhi persyaratan sebagaimana dimaksud pada

angka 2.1 menggunakan formulir pada Lampiran II.3 atau Lampiran II.4

PER-52/PJ/2010 dalam rangkap 2 (dua), dengan peruntukkan sebagai

berikut:

- Asli untuk Wajib Pajak;

- Salinan ke-1 untuk arsip. |

|

|

| 2.3 |

Surat

keberatan beserta hasil penelitian sebagaimana pada angka 2.2

dikirimkan ke Seksi Pelayanan. |

| 2.4 |

Dalam

hal terdapat keragu-raguan dalam penelitian pemenuhan

persyaratan sebagaimana angka 2.2, sebelum menerbitkan surat

pemberitahuan tentang pemenuhan syarat surat keberatan agar KPP

berkoordinasi dengan Unit

Pelaksana Penelitian Keberatan. |

| 2.5 |

Seksi

Pelayanan menyampaikan hasil penelitian sebagaimana pada

angka 2.2 kepada Wajib Pajak paling lama 5 (lima) hari kerja sejak

surat

keberatan diterima di KPP. |

| 2.6 |

Kepala

KPP bertanggung jawab atas kebenaran Surat Keberatan Memenuhi

Persyaratan sebagaimana dimaksud pada angka 2.2.2 yang dikirimkan ke

Wajib Pajak. |

|

| 3. |

Tindak Lanjut Surat Keberatan

yang memenuhi Persyaratan

| 3.1 |

Dalam

hal Unit Pelaksana Pemeriksaan Pajak adalah KPP maka

ditindaklanjuti sebagai berikut:

| a. |

Seksi

Pelayanan mempersiapkan Laporan Pemeriksaan Pajak (LPP) lengkap

(termasuk SPHP, BAHP, dan dokumen lain yang mendukung) dan Kertas Kerja

Pemeriksaan (KKP) untuk dikirimkan ke Kanwil. |

| b. |

Berkas

Keberatan yang dikirim ke Unit Pelaksana Penelitian Keberatan

adalah asli Surat keberatan dengan dilampiri Asli LPAD, Lembar

Penelitian Surat Keberatan Memenuhi Persyaratan, Pemberitahuan Surat

Keberatan Memenuhi Persyaratan, Lembar Penelitian Kelengkapan Berkas,

Lembar Pengawasan Penelitian Berkas Keberatan, fotokopi LPP lengkap

(termasuk SPHP, BAHP,

dan dokumen lain yang mendukung) dan fotokopi KKP. |

|

| 3.2 |

Dalam

hal Unit Pelaksana Pemeriksaan Pajak selain KPP tempat Wajib

Pajak terdaftar dan/atau tempat Pengusaha Kena Pajak dikukuhkan maka

ditindaklanjuti sebagai berikut:

| a. |

Seksi

Pelayanan membuat surat permintaan LPP dan/atau KKP kepada Unit

Pelaksana Pemeriksaan terkait dengan menggunakan formulir pada Lampiran

III.4 dalam rangkap 3 (tiga) dengan peruntukkan sebagai berikut:

- Asli untuk Unit Pelaksana Pemeriksaan;

- Salinan ke-1 untuk Unit Pelaksana Penelitian Keberatan;

- Salinan ke-2 untuk arsip

dan mengirimkan asli surat permintaan paling lama 5 (lima) hari kerja

sejak surat keberatan diterima. |

| b. |

Berkas

Keberatan yang dikirim ke Unit Pelaksana Penelitian Keberatan

adalah berkas asli dengan dilampiri asli LPAD, Lembar Penelitian Surat

Keberatan Memenuhi Persyaratan, Pemberitahuan Surat Keberatan Memenuhi

Persyaratan Formal, Lembar Penelitian Kelengkapan Berkas, Lembar

Pengawasan

Penelitian Berkas Keberatan bersama dengan salinan ke-1 surat

permintaan

sebagaimana pada huruf a. |

|

| 3.3 |

Seksi

Pelayanan meneliti kelengkapan berkas keberatan yang akan

dikirimkan ke Unit Pelaksana Penelitian Keberatan dengan menggunakan

formulir

sebagaimana pada Lampiran III.5 |

|

| 4. |

Penerimaan berkas di Unit

Pelaksana Penelitian Keberatan (Kanwil

atau Direktorat)

| 4.1 |

Unit

Pelaksana Penelitian Keberatan yang menerima berkas keberatan

membuat pemberitahuan tertulis kepada KPP yang mengirimkan berkas

keberatan

tersebut paling lama 5 (lima) hari kerja sejak berkas diterima dengan

menggunakan formulir pada Lampiran III.6. |

| 4.2 |

Apabila

Unit Pelaksana Penelitian Keberatan Sampai hari kerja ke -5

(lima) sejak tanggal diterimanya berkas keberatan belum menerima

Laporan Pemeriksaan

Pajak dan/atau Kertas Kerja Pemeriksaan, Unit Pelaksana Penelitian

Keberatan membuat Surat Pemberitahuan Keterlambatan Penyampaian Laporan

Pemeriksaan Pajak dan/atau Kertas Kerja Pemeriksaan kepada unit

pelaksana

pemeriksaan pajak dengan menggunakan formulir pada Lampiran III.7 . |

| 4.3 |

Dalam

hal KPP terlambat atau tidak mengirimkan secara lengkap

berkas keberatan, Unit Pelaksana Penelitian Keberatan diminta

mencantumkan hal tersebut

pada formulir sebagaimana dimaksud pada angka 4.1 tersebut di atas. |

| 4.4 |

Unit

Pelaksana Penelitian Keberatan yang menerima berkas keberatan

dari KPP, melakukan penelitian terhadap kewenangan memproses surat

keberatan

tersebut. |

| 4.5 |

Dalam

hal Unit Pelaksana Penelitian Keberatan menerima berkas yang

bukan merupakan kewenangannya, maka Unit Pelaksana Penelitian Keberatan

harus mengirimkan berkas tersebut dengan menggunakan formulir pada

Lampiran

III.8 ke Unit Pelaksana Penelitian Keberatan yang berwenang paling lama

5 (lima)

hari kerja sejak tanggal terima berkas tersebut, dengan tembusan kepada

KPP yang mengirimkan berkas. |

| 4.6 |

Dalam

hal Wajib Pajak menyampaikan surat keberatan tidak melalui

KPP, maka surat tersebut dikembalikan ke Wajib Pajak paling lama 5

(lima) hari kerja

sejak diterimanya surat dari Wajib Pajak dengan menggunakan formulir

pada

Lampiran II.1 PER- 52/PJ/2010. |

|

| 5. |

Pembuatan laporan pengiriman

berkas keberatan

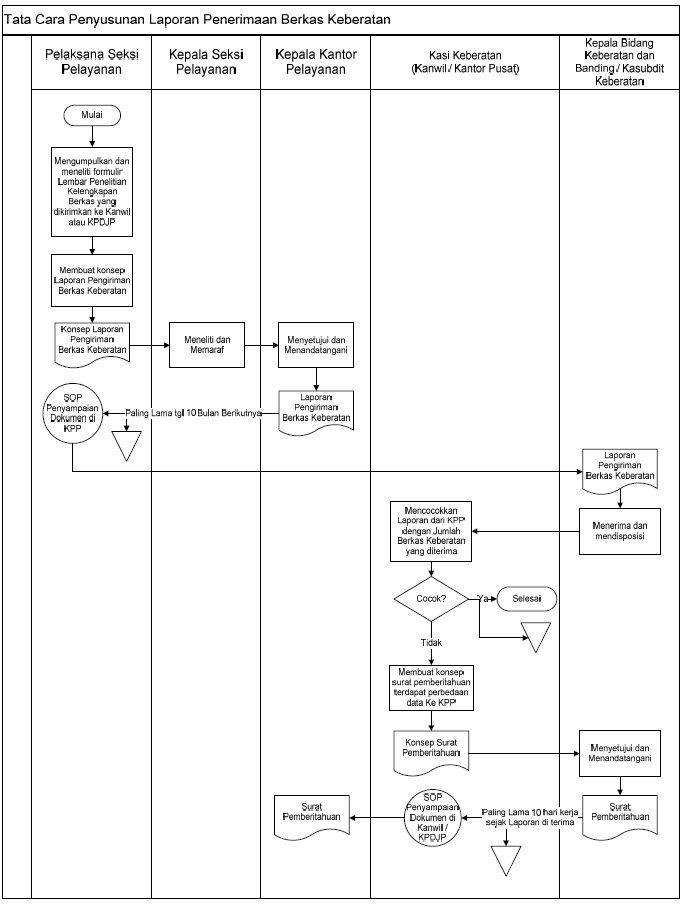

| 5.1 |

KPP

membuat Laporan Pengiriman Berkas Keberatan yang diterima dengan

menggunakan formulir pada Lampiran III.9, paling lama tanggal 10

(sepuluh) bulan berikutnya kepada Unit Pelaksana Penelitian Keberatan. |

| 5.2 |

Unit

Pelaksana Penelitian Keberatan melakukan pengecekan daftar

nominatif pengiriman berkas dalam laporan sebagaimana dimaksud pada

angka 5.1

dengan berkas yang telah diterima dari KPP. |

| 5.3 |

Dalam

hal ada berkas yang belum diterima, maka Unit Pelaksana

Penelitian Keberatan membuat surat pemberitahuan ke KPP dalam jangka

waktu 10

(sepuluh) hari kerja sejak laporan diterima. |

| 5.4 |

KPP

yang telah melaksanakan pengiriman laporan secara elektronik

cukup mengirimkan laporan secara elektronik. |

|

| 6. |

Prosedur penyelesaian keberatan

| 6.1 |

Kepala

Unit Pelaksana Penelitian Keberatan sesuai dengan

kewenangannya menerbitkan Surat Tugas untuk melakukan penelitian

keberatan dengan menggunakan formulir pada Lampiran III.10 paling lama

5 (lima) hari

kerja sejak berkas diterima. |

| 6.2 |

Pembuatan

analisa dan permintaan penjelasan dan atau pembuktian.

| 6.2.1 |

Peneliti

yang ditugaskan melakukan penelitian, wajib melakukan

analisis terhadap berkas keberatan yang dituangkan dalam bentuk matrik

dengan menggunakan formulir pada Lampiran III.11 dalam jangka waktu 5

(lima)

hari kerja sejak tanggal Surat Tugas. |

| 6.2.2 |

Peneliti

dapat meminta penjelasan dan atau pembuktian tentang

dasar perhitungan yang disertai dengan buku, catatan, data, dan

informasi

dalambentuk hardcopy dan/atau softcopy kepada Wajib Pajak mengenai

suratkeberatan dengan menggunakan formulir pada Lampiran III

PER-52/PJ/2010 paling lama 10 (sepuluh) hari kerja sejak tanggal Surat

Tugas sebagaimana dimaksud dalam angka 6.1. |

| 6.2.3 |

Wajib

Pajak diberi kesempatan memberikan penjelasan dan atau

pembuktian tentang dasar perhitungan yang disertai dengan buku,

catatan, data, dan informasi dalam bentuk hardcopy dan/atau softcopy

paling lama 15 (lima belas) hari kerja sejak tanggal dikirimnya surat

permintaan penjelasan dan/atau pembuktian tersebut. |

| 6.2.4 |

Setelah

5 (lima) hari kerja sejak batas waktu sebagaimana

dimaksud pada angka 6.2.3 Peneliti belum memperoleh penjelasan dan/atau

pembuktian, Peneliti dapat meminta penjelasan dan pembuktian yang

tentang dasar perhitungan yang disertai dengan buku, catatan, data, dan

kedua

informasi dalam bentuk hardcopy dan/atau softcopy dengan menggunakan

formulir pada Lampiran III PER-52/PJ/2010 |

| 6.2.5 |

Wajib

Pajak diberi kesempatan memberikan penjelasan dan atau

pembuktian paling lama 10 (sepuluh) hari kerja sejak tanggal dikirimnya

surat

permintaan kedua sebagaimana dimaksud pada angka 6.2.4 tersebut di atas. |

| 6.2.6 |

Apabila

masih diperlukan, Peneliti dapat meminta penjelasan

dan/atau pembuktian tambahan dengan menggunakan formulir pada Lampiran

III PER-52/PJ/2010. |

| 6.2.7 |

Wajib

Pajak harus memenuhi permintaan tersebut dalam jangka waktu

10 (sepuluh) hari kerja sejak tanggal dikirimnya surat permintaan

penjelasan dan/atau pembuktian tambahan sebagaimana dimaksud pada angka

6.2.6. |

| 6.2.8 |

Peneliti

dapat meminta pihak lain di luar Direktorat Jenderal

Pajak untuk memberikan data dan/atau keterangan dengan menggunakan

formulir sebagaimana ditetapkan dalam Lampiran V PER-52/PJ/2010. |

| 6.2.9 |

Surat

permintaan penjelasan dan atau pembuktian sebagaimana

dimaksud dalam angka 6.2.2, angka 6.2.4, dan angka 6.2.6 harus

dikirimkan kepada Wajib Pajak melalui pos dengan bukti pengiriman surat

atau dengan

faksimili. |

| 6.2.10 |

Apabila

Wajib Pajak tidak memenuhi permintaan penjelasan dan atau pembuktian

sebagaimana dimaksud dalam angka 6.2.2, angka 6.2.4, dan angka 6.2.6,

maka Peneliti membuat Berita Acara Tidak Memenuhi Sebagian/Seluruhnya

Peminjaman dan/atau Permintaan buku, catatan, data, dan informasi dalam

bentuk hardcopy dan/atau softcopy sampai dengan

batas waktu yang ditentukan dengan menggunakan formulir pada Lampiran

VI PER-52/PJ/2010. |

| 6.2.11 |

Apabila

diperlukan, Kepala Unit Pelaksana Penelitian Keberatan

atas nama Direktur Jenderal Pajak dapat menugaskan Tim Peneliti

meninjau ke tempat Wajib Pajak dengan menerbitkan Surat Tugas

Peninjauan Lapangan Dalam Rangka Penyelesaian Keberatan dengan

menggunakan formulir pada Lampiran III.12. |

| 6.2.12 |

Sebelum

melaksanakan peninjauan lapangan, Tim Peneliti

mengirimkan Pemberitahuan Peninjauan Lapangan Dalam Rangka Penelitian

Keberatan dengan menggunakan formulir pada Lampiran III.13. |

| 6.2.13 |

Tim

Peneliti, menuangkan hasil peninjauan lapangan dalam Laporan

Hasil Peninjauan Lapangan Dalam Rangka Penyelesaian Keberatan dengan

menggunakan formulir pada Lampiran III.14. |

| 6.2.14 |

Meskipun

Wajib Pajak tidak memenuhi permintaan penjelasan dan

atau pembuktian sebagaimana dimaksud pada angka 6.2.10, penelitian

keberatan tetap diproses sesuai dengan data yang ada. |

|

| 6.3 |

Pembahasan

sengketa perpajakan

| 6.3.1 |

Peneliti

melalui pejabat paling rendah setingkat eselon III dapat

memanggil Wajib Pajak dan/atau Pemeriksa atau pihak lain yang terkait

untuk

melakukan pembahasan sengketa perpajakan yang diajukan keberatan:

| 6.3.1.1 |

Untuk

pemanggilan Wajib Pajak dengan menggunakan formulir pada Lampiran VII.1

PER-52/PJ/2010; |

| 6.3.1.2 |

Untuk

pemanggilan Pemeriksa/AR dengan menggunakan formulir pada Lampiran

III.15. |

| 6.3.1.3 |

Untuk

pemanggilan pihak lain yang terkait dengan menggunakan formulir pada

Lampiran VII.2 PER-52/PJ/2010. |

|

| 6.3.2 |

Surat

pemanggilan sebagaimana dimaksud pada angka 6.3.1 tersebut

di atas harus dikirimkan paling lama 10 (sepuluh) hari kerja sebelum

tanggal pembahasan sebagaimana dimaksud pada angka 6.3.1 di atas. |

| 6.3.3 |

Setelah

melakukan pembahasan sengketa perpajakan, Peneliti membuat Berita Acara

Pembahasan Sengketa Perpajakan dengan menggunakan formulir pada

Lampiran VIII PER -52/PJ/2010. |

|

| 6.4 |

Pembuatan

Kertas Kerja Penelitian dan Laporan Penelitian Keberatan

| 6.4.1 |

Peneliti

membuat Kertas Kerja Penelitian Keberatan yang memuat

hasil penelitian keberatan dengan menggunakan formulir pada Lampiran

III.16. |

| 6.4.2 |

Peneliti

membuat Laporan Penelitian Keberatan berdasarkan Kertas

Kerja Penelitian Keberatan dengan menggunakan formulir pada Lampiran

III.17. |

| 6.4.3 |

Buku,

catatan, data, dan informasi dalam bentuk hardcopy dan/atau

softcopy yang tercantum dalam Bukti Peminjaman yang digunakan dalam

proses pemeriksaan pajak, merupakan dasar pertimbangan dalam penelitian

keberatan. |

| 6.4.4 |

Buku,

catatan, data, dan informasi dalam bentuk hardcopy dan/atau

softcopy yang dijadikan dasar dalam penelitian keberatan harus disimpan

bersama KKP. |

|

| 6.5 |

Pengiriman

Surat Pemberitahuan Untuk Hadir

| 6.5.1 |

Peneliti

membuat Surat Pemberitahuan Untuk Hadir, untuk meminta

Wajib Pajak hadir guna memberikan keterangan atau memperoleh penjelasan

mengenai keberatan Wajib Pajak dengan menggunakan formulir pada

Lampiran IX PER-52/PJ/2010, Lampiran X.1 PER-52/PJ/2010 dan Lampiran

X.2 PER-52/PJ/2010 dan dikirim melalui pos dengan bukti pengiriman

surat; |

| 6.5.2 |

Wajib

Pajak diberikan kesempatan untuk memberikan tanggapan

tertulis atas Surat Pemberitahuan Untuk Hadir sebagaimana dimaksud pada

angka 6.5.1 dalam jangka waktu 10 (sepuluh) hari kerja sejak tanggal

Surat Pemberitahuan Untuk Hadir dikirimkan. |

| 6.5.3 |

Peneliti

membuat :

| 6.5.3.1 |

Berita

Acara Kehadiran apabila:

| a. |

Wajib

Pajak hadir sebagaimana dimaksud pada angka 6.5.2 dan memberikan

tanggapan tertulis dengan menggunakan formulir pada Lampiran XI.1

PER-52/PJ/2010; |

| b. |

Wajib

Pajak hadir sebagaimana dimaksud pada angka 6.5.2 tetapi tidak

memberikan tanggapan tertulis dengan menggunakan formulir pada Lampiran

XI.2 PER-52/PJ/2010; |

|

| 6.5.3.2 |

Berita

Acara Ketidakhadiran apabila:

| a. |

Wajib

Pajak Tidak Hadir dan Tidak Memberikan Tanggapan Tertulis sampai dengan

batas waktu yang ditentukan pada angka 6.5.2 dengan menggunakan

formulir pada Lampiran XII.1 PER-52/PJ/2010; |

| b. |

Wajib

Pajak Tidak Hadir dan Memberikan Tanggapan Tertulis sampai dengan batas

waktu yang ditentukan pada angka 6.5.2 dengan menggunakan formulir pada

Lampiran XII.2 PER- 52/PJ/2010; |

|

| 6.5.3.3 |

Berita

Acara Tidak Bersedia Menandatangani Berita Acara Pembahasan Akhir

apabila Wajib Pajak hadir dan memberikan/tidak memberikan tanggapan

tertulis, namun tidak bersedia menandatangani Berita Acara sebagaimana

dimaksud pada angka 6.5.3.1 huruf a dan angka 6.5.3.1 huruf b dengan

menggunakan formulir pada Lampiran XII.3 PER-52/PJ/2010 |

|

|

| 6.6 |

Pembuatan

dan pengiriman Surat Keputusan

| 6.6.1 |

Surat

Keputusan keberatan dibuat dengan menggunakan formulir pada Lampiran

XIV.1/ Lampiran XIV.2/ Lampiran XIV.3/ Lampiran XIV.4 PER- 52/PJ/2010; |

| 6.6.2 |

Surat

Keputusan tersebut dibuat rangkap 3 (tiga), yang

peruntukannya sebagai berikut:

- Asli untuk Wajib Pajak;

- Salinan ke-1 untuk KPP penerbit surat ketetapan pajak;

- Salinan ke-2 untuk Unit Kantor pembuat Surat Keputusan |

| 6.6.3 |

Dengan

tetap memperhatikan tanggal jatuh tempo penyelesaian

keberatan, Surat Keputusan harus dikirimkan kepada Wajib Pajak melalui

pos dengan bukti pengiriman surat paling lambat 2 (dua) hari kerja

setelah tanggal penerbitan. |

|

| 6.7 |

Pencatatan

tahapan pelaksanaan kegiatan

Dalam melakukan penelitian, Peneliti harus melakukan pencatatan tahapan

pelaksanaan kegiatan dan mengisi Lembar Pengawasan Penelitian Berkas

Keberatan dengan menggunakan formulir pada Lampiran III.3. |

|

| 7. |

Penyimpanan dan Pengembalian

Dokumen

| 7.1 |

Buku,

catatan, data, dan informasi dalam bentuk hardcopy dan/atau

softcopy yang dipinjam dalam rangka penelitian keberatan wajib

dikembalikan paling

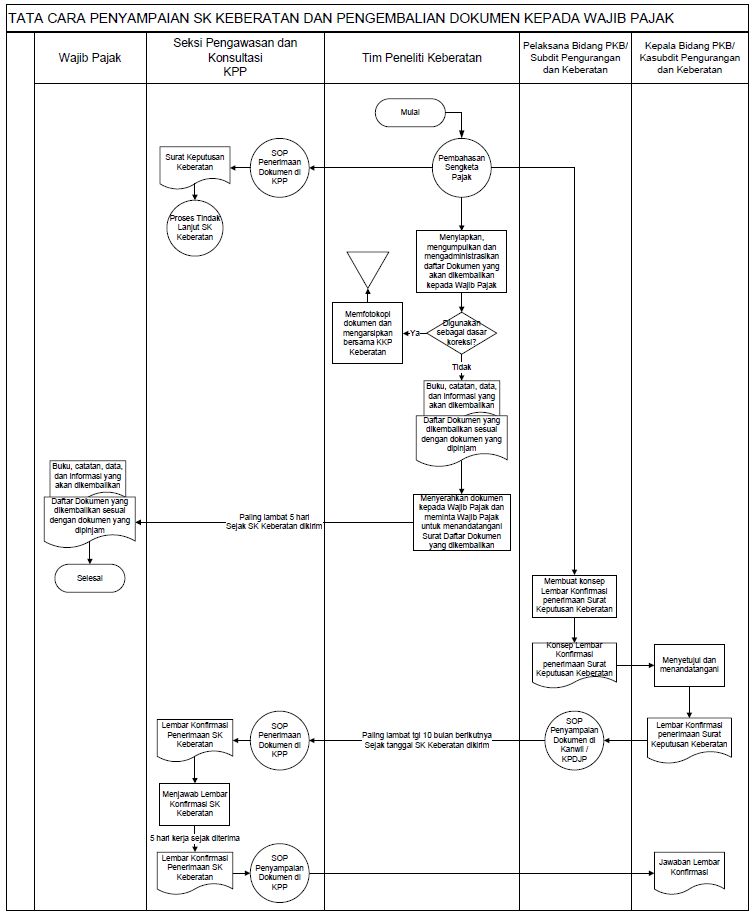

lama 5 (lima) hari kerja sejak Surat Keputusan Keberatan dikirimkan. |

| 7.2 |

Buku,

catatan, data, dan informasi dalam bentuk hardcopy yang

menjadi dasar koreksi atau perbedaan antara Wajib Pajak dengan Penelaah

Keberatan

wajib di fotokopi dan diarsipkan bersama dengan KKP sebagai satu

kesatuan yang

tidak terpisahkan dengan KKP. |

| 7.3 |

Salinan

ke-2 Surat Keputusan Keberatan dan fotokopi Laporan

Penelitian Keberatan wajib dikirimkan ke KPP paling lama 5 (lima) hari

kerja sejak Surat

Keputusan Keberatan dikirimkan. |

|

| 8. |

Kewajiban meminta surat kuasa

khusus

Dalam hal Wajib Pajak diwakili atau menunjuk kuasa, Peneliti wajib

meminta surat kuasa khusus sebagaimana dimaksud dalam Pasal 32

Undang-Undang Nomor 6 Tahun

1983 sebagaimana telah beberapa kali diubah terakhir dengan

Undang-undang

Nomor 16 Tahun 2009. |

| 9. |

Pemberitahuan tertulis mengenai

hak dan kewajiban Wajib Pajak

Peneliti menyampaikan pemberitahuan tertulis mengenai hak dan kewajiban

Wajib Pajak dengan menggunakan formulir pada Lampiran XV PER-52/PJ/2010

yang

dilampirkan pada Surat Keputusan Keberatan yang disampaikan kepada

Wajib Pajak. |

| 10. |

Permintaan untuk dilakukan

pemeriksaan dalam rangka keberatan

| 10.1 |

Unit

Pelaksana Penelitian Keberatan dapat mengajukan permintaan

untuk dilakukan pemeriksaan dalam rangka keberatan Pajak Penghasilan,

Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah sesuai dengan ketentuan

yang

berlaku dengan menggunakan formulir pada Lampiran III.18. |

| 10.2 |

Tata

cara pemeriksaan dalam rangka keberatan sesuai dengan

ketentuan yang berlaku di bidang pemeriksaan. |

|

| 11. |

Pengiriman data baru atau data

yang semula belum terungkap dalam

proses pemeriksaan

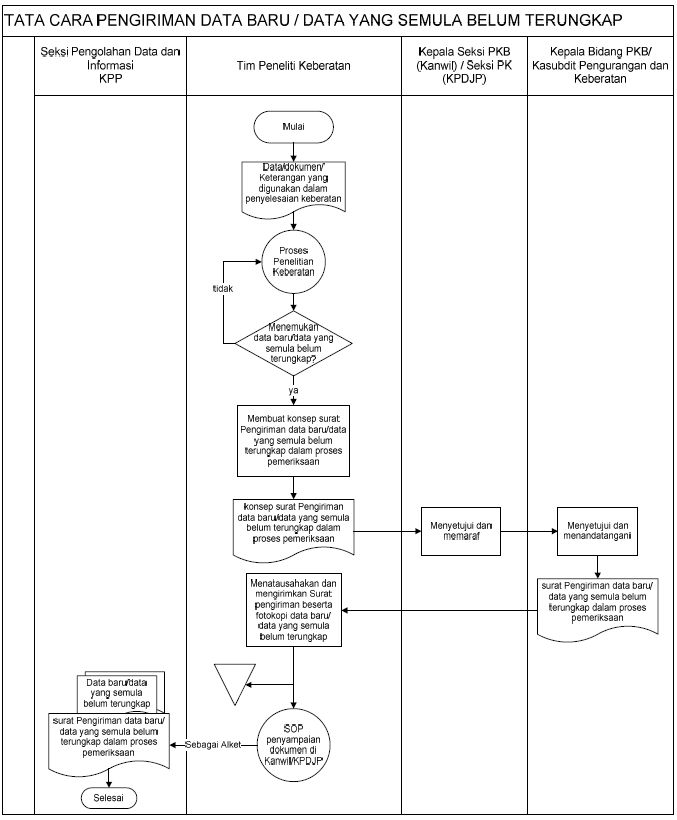

Apabila dalam proses keberatan terdapat data/bukti yang menunjukkan

adanya data baru atau data yang semula belum terungkap dalam proses

pemeriksaan dan

tidak berhubungan dengan sengketa perpajakan, Peneliti mengirimkan data

tersebut kepada

Unit Pelaksana Pemeriksaan yang bersangkutan untuk ditindak lanjuti

sebagai Alat

Keterangan (Alket) dengan menggunakan formulir pada Lampiran III.19. |

| 12. |

Konfirmasi penerimaan Surat

Keputusan

| 12.1 |

Unit

Pelaksana Penelitian Keberatan melakukan konfirmasi

penerimaan Surat Keputusan kepada KPP terkait dengan menggunakan Lembar

Konfirmasi pada Lampiran III.21. |

| 12.2 |

Lembar

Konfirmasi sebagaimana dimaksud pada angka 12.1 tersebut di

atas dikirimkan oleh Unit Pelaksana Penelitian Keberatan kepada KPP

tempat

Wajib Pajak terdaftar paling lama tanggal 10 (sepuluh) bulan berikutnya

setelah diterbitkannya Surat Keputusan. |

| 12.3 |

KPP

mengirimkan kembali Lembar Konfirmasi sebagaimana dimaksud

pada angka 12.1 tersebut di atas kepada Unit Pelaksana Penelitian

Keberatan paling

lama 5 (lima) hari kerja sejak tanggal diterimanya Lembar Konfirmasi. |

|

| 13. |

Jangka Waktu Penyelesaian

| 13.1 |

Penyelesaian

keberatan Wajib Pajak harus diselesaikan dalam jangka

waktu 12 (dua belas) bulan sejak tanggal diterimanya surat keberatan

tersebut. |

| 13.2 |

Dalam

rangka memberikan pelayanan yang lebih baik, agar keberatan

diselesaikan dengan memperhatikan jangka waktu layanan unggulan. |

|

| 14. |

Permintaan Keterangan Wajib Pajak

Dalam Rangka Pengajuan Keberatan

atau Banding

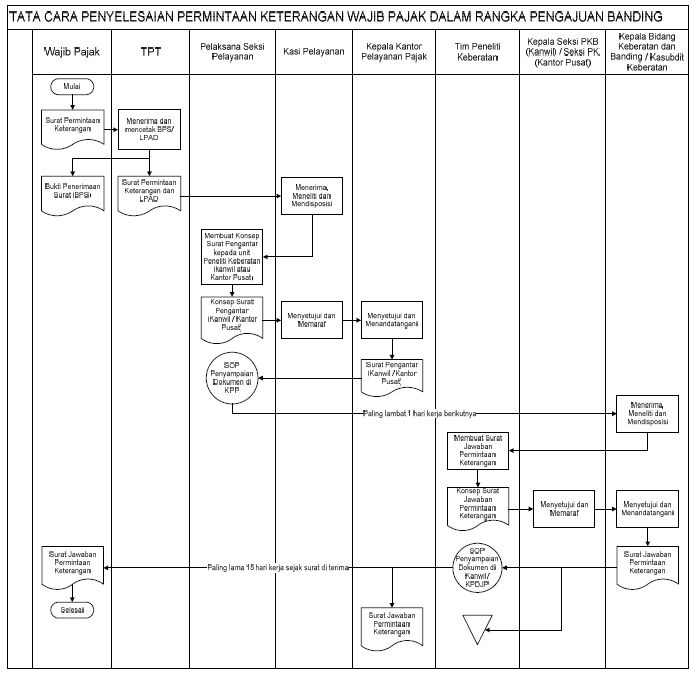

| 14.1 |

Permintaan

Keterangan Dalam Rangka Pengajuan Keberatan

| 14.1.1 |

Surat

Permintaan Keterangan dalam rangka pengajuan keberatan

diterima di TPT sebagaimana aturan penerimaan surat biasa. |

| 14.1.2 |

Surat

sebagaimana dimaksud pada angka 14.1.1 diteruskan ke Seksi Pemeriksaan

paling lama hari kerja berikutnya. |

| 14.1.3 |

Seksi

Pemeriksaan wajib menjawab surat sebagaimana dimaksud pada angka 14.1.1

dan mengirimkannya ke Wajib Pajak. |

| 14.1.4 |

Surat

sebagaimana dimaksud pada angka 14.1.1, yang diterima KPP:

| 14.1.4.1 |

dalam

jangka waktu 2 (dua) bulan sejak Surat Ketetapan Pajak diterbitkan,

wajib dipenuhi dan tanggapan dikirimkan ke Wajib Pajak paling lama 15

(lima belas) hari kerja sejak surat sebagaimana dimaksud pada angka

14.1.1 diterima di KPP. |

| 14.1.4.2 |

setelah

jangka waktu 2 (dua) bulan sejak Surat Ketetapan Pajak diterbitkan,

dapat dipenuhi dan tanggapan dikirimkan ke Wajib Pajak paling lama 15

(lima belas) hari kerja sejak surat sebagaimana dimaksud pada angka

14.1.1 diterima di KPP. |

|

| 14.1.5 |

Dalam

hal KPP tidak mempunyai cukup data untuk menjawab surat sebagaimana

dimaksud pada angka 14.1.1 dan Unit Pelaksana Pemeriksaan tidak berada

di KPP, Kepala KPP dapat meminta data tersebut ke Unit Pelaksana

Pemeriksaan dengan surat melalui pos dengan bukti pengiriman atau

faksimili. |

| 14.1.6 |

Unit

Pelaksana Pemeriksaan sudah harus menjawab permintaan data

yang diminta KPP paling lama 5 (lima) hari kerja sejak surat diterima

oleh

Unit Pelaksana Pemeriksaan dan dikirimkan dengan melalui pos dengan

bukti pengiriman atau faksimili. |

| 14.1.7 |

Surat

Jawaban dibuat dalam rangkap 3 (tiga) yang peruntukannya:

- Asli untuk Wajib Pajak

- Salinan ke-1 untuk Seksi Pemeriksaan KPP

- Salinan ke-2 untuk Seksi Pelayanan KPP |

|

| 14.2 |

Permintaan

Keterangan Dalam Rangka Pengajuan Banding

| 14.2.1 |

Surat

Permintaan Keterangan dalam rangka pengajuan keberatan

diterima di TPT sebagaimana aturan penerimaan surat biasa. |

| 14.2.2 |

Surat

sebagaimana dimaksud pada angka 14.2.1 diteruskan ke Unit Pelaksana

Penelitian Keberatan paling lama hari kerja berikutnya melalui pos

dengan bukti pengiriman atau faksimili. |

| 14.2.3 |

Surat

sebagaimana dimaksud pada angka 14.2.1, yang diterima KPP:

| 14.2.3.1 |

dalam

jangka waktu 2 (dua) bulan sejak Surat Keputusan Keberatan diterbitkan,

wajib dipenuhi oleh Unit Pelaksana Penelitian Keberatan dan tanggapan

dikirimkan ke Wajib Pajak paling lama 15 (lima belas) hari kerja sejak

surat sebagaimana dimaksud pada angka 14.2.1 diterima di KPP. |

| 14.2.3.2 |

setelah

jangka waktu 2 (dua) bulan sejak Surat Keputusan Keberatan diterbitkan,

dapat dipenuhi dan tanggapan dikirimkan ke Wajib Pajak paling lama 15

(lima belas) hari kerja sejak surat sebagaimana dimaksud pada angka

14.2.1 diterima di KPP. |

|

| 14.2.4 |

Surat

Jawaban dibuat dalam rangkap 3 (tiga) yang peruntukkannya

sebagai berikut:

- Asli untuk Wajib Pajak;

- Salinan ke-1 sebagai arsip di Unit Pelaksana Penelitian Keberatan;

- Salinan ke-2 diteruskan ke KPP untuk diarsipkan di Seksi Pelayanan. |

|

|

| 15. |

Pencabutan Surat Keberatan

| 15.1 |

Atas

surat permohonan pencabutan pengajuan keberatan yang diterima

Unit Pelaksana Penelitian Keberatan harus dibuatkan tanda terima

sebagaimana

tata cara penerimaan surat biasa. |

| 15.2 |

Dalam

hal Surat Permohonan Pencabutan Pengajuan Keberatan diterima

sebelum pengiriman SPUH, Kepala Unit Pelaksana Penelitian Keberatan

harus

memberikan jawaban atas pengajuan pencabutan keberatan dengan

menggunakan Lampiran XIII.1 PER-52/PJ./2010 paling lama 5 (lima) hari

kerja sejak surat

pengajuan pencabutan keberatan diterima. |

| 15.3 |

Dalam

hal Surat Permohonan Pencabutan Pengajuan Keberatan diterima

setelah pengiriman SPUH, Kepala Unit Pelaksana Penelitian Keberatan:

| 15.3.1 |

wajib

menjawab dengan menggunakan Lampiran XIII.2 PER-52/PJ./2010 sebagaimana

paling lama 5 (lima) hari kerja sejak Surat Permohonan Pencabutan Surat

Keberatan diterima di Unit Pelaksana Penelitian Keberatan. |

| 15.3.2 |

Tetap

memproses keberatannya. |

|

| 15.4 |

Peneliti

membuat Laporan Penelitian Keberatan berdasarkan

permohonan pencabutan pengajuan keberatan (sumir) menggunakan formulir

pada

Lampiran III.21 yang dilampiri dengan Surat Permohonan Pencabutan

Keberatan dan Surat Permohonan Pencabutan Surat Keberatan Memenuhi

Persyaratan dan tanpa menerbitkan Surat Keputusan Keberatan. |

| 15.5 |

Fotokopi

Laporan Penelitian Keberatan, fotokopi Surat Permohonan

Pencabutan Keberatan dan fotokopi Surat Permohonan Pencabutan Surat

Keberatan

Memenuhi Persyaratan dikirimkan ke KPP untuk diarsipkan di Seksi

Pelayanan. |

|

| 16. |

Pelaksanaan Eksaminasi Keberatan

Sebelum diterbitkan Surat Keputusan Keberatan, atas keberatan dengan

kriteria tertentu, dalam pelaksanaan penyelesaiannya akan dilakukan

eksaminasi oleh Tim

Eksaminasi Keberatan. |

|

Lampiran

II |

|

Surat Edaran Direktur Jenderal Pajak |

|

Nomor |

: |

SE

– 122 /PJ/2010 |

|

Tanggal |

: |

26

November 2010 |

|

Tentang |

: |

Pengantar

Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010

Tentang Tata Cara Pengajuan Dan Penyelesaian Keberatan Pajak

Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas

Barang Mewah, dan Ketentuan Pelaksanaannya |

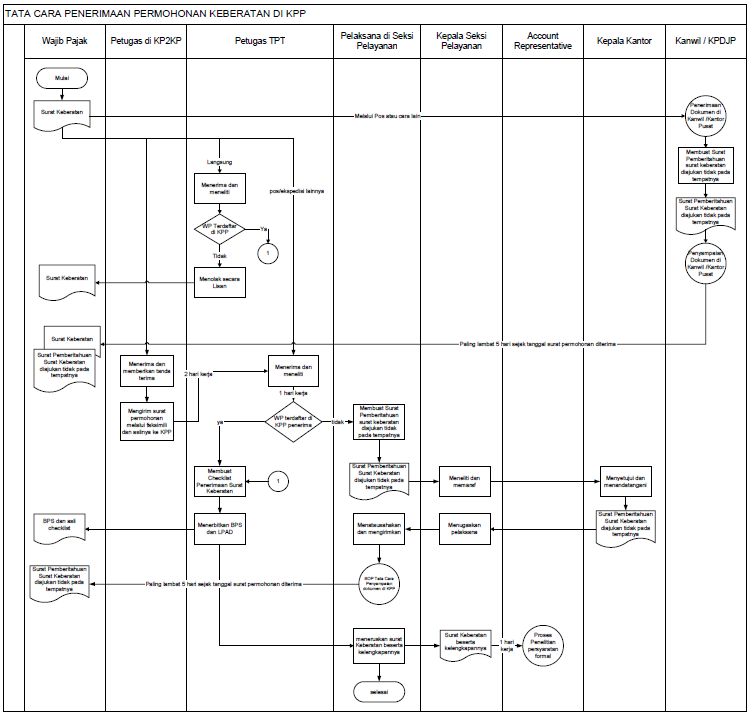

Tata Cara Penanganan Keberatan di KPP

| A. |

Tata Cara Penerimaan Permohonan

Keberatan di KPP

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Wajib

Pajak menyampaikan Surat Keberatan

| 1) |

Dalam hal

Wajib Pajak menyampaikan Surat Keberatan melalui pos atau

dengan cara lain ke Kantor Wilayah atau Kantor Pusat DJP,

| a) |

Kantor

Wilayah atau Kantor Pusat DJP membuat Surat Pemberitahuan

Surat Keberatan diajukan Tidak Pada Tempatnya. |

| b) |

Kantor

Wilayah atau Kantor Pusat DJP mengirimkan kembali Surat

keberatan Wajib Pajak beserta Surat Pemberitahuan Surat Keberatan

diajukan Tidak Pada Tempatnya kepada Wajib Pajak paling lama 5 (lima)

hari kerja

setelah Surat Keberatan diterima. |

|

| 2) |

Dalam

hal Wajib Pajak menyampaikan Surat Keberatan ke KP2KP, Petugas Tempat

Pelayanan Terpadu atau petugas KP2KP yang telah ditunjuk menerima surat

permohonan keberatan Wajib Pajak. Dalam hal surat keberatan

diajukan oleh Wajib Pajak ke KP2KP, maka petugas KP2KP yang telah

ditunjuk menerima, memberikan tanda terima ,dan segera meneruskan surat

tersebut ke KPP

terkait melalui faksimili pada hari itu juga, dan mengirimkan asli

surat

tersebut dalam jangka waktu 2 (dua) hari sejak surat tersebut diterima. |

|

| b. |

Dalam hal

Wajib pajak menyampaikan Surat Keberatan melalui

Pos/Ekspedisi lainnya ke KPP, Petugas TPT meneliti apakah Wajib Pajak

yang mengajukan surat

keberatan terdaftar atau tidak di KPP tersebut.

| 1) |

Dalam hal

wajib Pajak yang mengajukan surat keberatan tersebut tidak

terdaftar di KPP penerima surat keberatan,

| a) |

Petugas

TPT menyampaikan Surat Keberatan ke Seksi Pelayanan |

| b) |

Pelaksana

seksi Pelayanan membuat konsep surat pemberitahuan surat keberatan

diajukan tidak pada tempatnya. |

| c) |

Kepala

Seksi Pelayanan meneliti dan memaraf konsep surat

pemberitahuan surat keberatan diajukan tidak pada tempatnya dan

meneruskan kepada Kepala Kantor untuk disetujui dan ditandatangani. |

| d) |

Kepala

Kantor Menyetujui dan menandatangani konsep surat

pemberitahuan surat keberatan diajukan tidak pada tempatnya. |

| e) |

Pelaksana

seksi pelayanan menatausahakan surat pemberitahuan surat pemberitahuan

surat keberatan diajukan tidak pada tempatnya dan mengirimkan kepada

Wajib Pajak. |

|

| 2) |

Dalam hal

Wajib Pajak yang mengajukan surat keberatan tersebut

terdaftar di KPP penerima surat keberatan,

| a) |

Petugas

TPT membuat checklist Surat Keberatan dan persyaratannya kemudian

mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus

Dokumen (LPAD). BPS dan asli checklist diberikan kepada Wajib

Pajak, sedangkan LPAD dan salinan checklist digabungkan dengan surat

keberatan beserta kelengkapannya untuk diteruskan ke Seksi Pelayanan |

| b) |

Pelaksana

seksi pelayanan menatausahakan Surat Keberatan beserta persyaratannya

dan mengirimkan kepada Seksi Pengawasan dan Konsultasi. |

|

|

| c. |

Dalam hal

Wajib pajak menyampaikan Surat Keberatan langsung ke TPT

di KPP, Petugas TPT meneliti apakah Wajib Pajak yang mengajukan surat

keberatan

terdaftar atau tidak di KPP tersebut.

| 1) |

Dalam

hal wajib Pajak yang mengajukan surat keberatan tersebut tidak

terdaftar di KPP penerima surat keberatan, Petugas TPT mengembalikan

Surat Keberatan kepada Wajib Pajak dan memberitahukan secara lisan

tempat penyampaian

Surat Keberatan yang seharusnya |

| 2) |

Dalam hal

Wajib Pajak yang mengajukan surat keberatan tersebut

terdaftar di KPP penerima surat keberatan,

| a) |

Petugas

TPT membuat checklist Surat Keberatan dan persyaratannya kemudian

mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus

Dokumen (LPAD). BPS dan asli checklist diberikan kepada Wajib

Pajak, sedangkan LPAD dan salinan checklist digabungkan dengan surat

keberatan beserta kelengkapannya untuk diteruskan ke Seksi Pelayanan |

| b) |

Pelaksana

seksi pelayanan menatausahakan Surat Keberatan beserta persyaratannya

dan mengirimkan kepada Seksi Pengawasan dan Konsultasi. |

|

|

| d. |

Selesai

Jangka

waktu penyelesaian :

- KP2KP mengirim asli surat keberatan dalam jangka waktu 2

(dua) hari

sejak surat tersebut diterima

- Petugas TPT menerbitkan BPS paling lambat 1 (satu) hari

sejak surat keberatan diterima

- Seksi Pelayanan mengirimkan Berkas Surat Keberatan ke Seksi

Pengawasan dan Konsultasi paling lambat 1 (satu) hari sejak surat

keberatan

diterima |

|

|

|

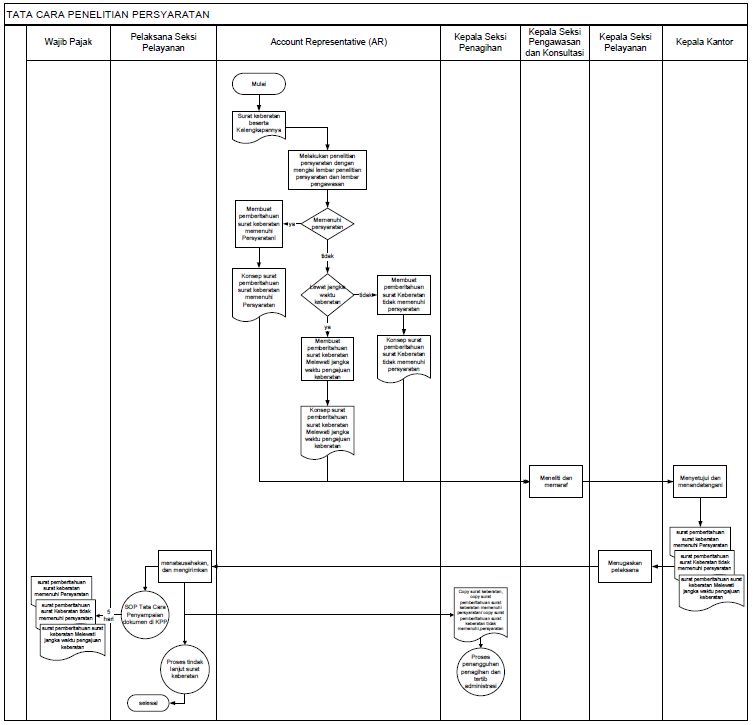

| B. |

Tata Cara Penelitian Persyaratan

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Account

Representative (AR) atau petugas yang ditunjuk menerima

Surat Keberatan beserta kelengkapannya dan salinan checklist dari seksi

pelayanan. |

| b. |

Account

Representative (AR) atau petugas yang ditunjuk meneliti

persyaratan dengan mengisi lembar penelitian surat keberatan memenuhi

persyaratan.

| 1) |

Dalam hal

surat keberatan beserta perlengkapannya memenuhi

persyaratan,Account Representative (AR) atau petugas yang ditunjuk

membuat konsep

surat pemberitahuan surat keberatan memenuhi persyaratan formal. |

| 2) |

Dalam hal

surat keberatan tidak memenuhi persyaratan namun belum

melebihi jangka waktu pengajuan keberatan, AR atau petugas yang

ditunjuk membuat

konsep surat pemberitahuan surat keberatan tidak memenuhi persyaratan. |

| 3) |

Dalam hal

surat keberatan tidak memenuhi persyaratan dan telah

melebihi batas waktu keberatan keberatan, maka AR atau petugas yang

ditunjuk membuat

konsep surat pemberitahuan surat keberatan melewati jangka waktu

pengajuan

keberatan. |

|

| c. |

Kepala

Seksi Pengawasan dan Konsultasi meneliti dan memaraf konsep

surat pemberitahuan surat keberatan memenuhi persyaratan/ konsep surat

pemberitahuan surat keberatan tidak memenuh persyaratan/konsep

surat pemberitahuan

surat keberatan melewati jangka waktu pengajuan keberatan dan

meneruskan

kepada Kepala Kantor. |

| d. |

Kepala

Kantor menyetujui dan menandatangani konsep surat

pemberitahuan surat keberatan memenuhi persyaratan/ konsep surat

pemberitahuan surat

keberatan tidak memenuhi persyaratan/ konsep surat pemberitahuan surat

keberatan

melewati jangka waktu pengajuan keberatan. |

| e. |

Pelaksana

Seksi Pelayanan mencatat ke register surat pengiriman dan

menatausahakan dan mengirimkan surat pemberitahuan surat keberatan

memenuhi

persyaratan/surat pemberitahuan surat keberatan tidak memenuhi

persyaratan/ surat

pemberitahuan surat keberatan melewati jangka waktu pengajuan keberatan. |

| f. |

Pelaksana

seksi pelayanan mengirimkan copy surat keberatan Wajib

Pajak, copy surat pemberitahuan surat keberatan memenuhi persyaratan

maupun copy surat pemberitahuan surat keberatan tidak memenuhi

persyaratan ke Seksi

Penagihan untuk keperluan penangguhan tindakan penagihan dan tertib

administrasi. |

| g. |

Pelaksana

seksi pelayanan mengirimkan surat pemberitahuan surat

keberatan memenuhi persyaratan/surat pemberitahuan surat keberatan

tidak memenuhi persyaratan/surat pemberitahuan surat keberatan melewati

jangka waktu

pengajuan keberatan berdasarkan kasus yang ditangani kepada Wajib Pajak

paling

lambat 5 (lima) hari kerja sejak Surat Keberatan diterima di KPP (SOP

Tata Cara

Penyampaian dokumen di KPP) |

| h. |

Selesai

Jangka

waktu penyelesaian :

Penyampaian surat pemberitahuan Surat Keberatan (Memenuhi Persyaratan

Formal/Tidak Memenuhi Persyaratan Formal/Tidak Dapat Dipertimbangkan)

kepada Wajib Pajak Paling lambat 5 (lima) hari kerja sejak surat

keberatan

diterima di KPP |

|

|

|

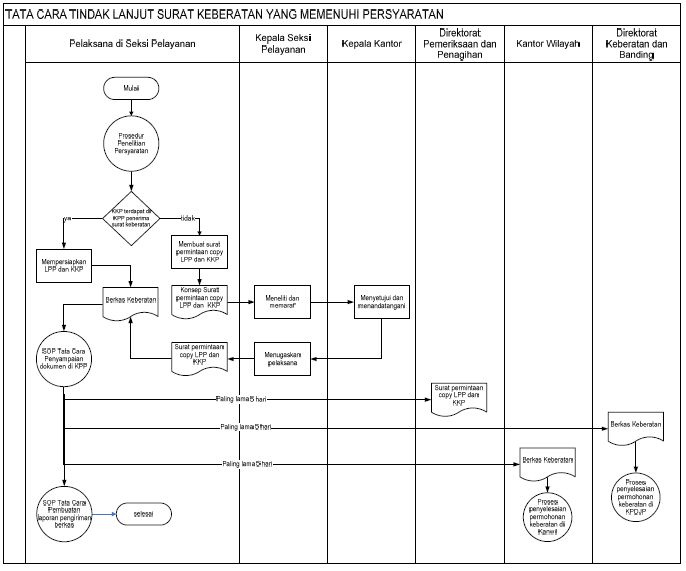

| C. |

Tata Cara Tindak Lanjut Surat

Keberatan Yang Memenuhi Persyaratan

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Pelaksana

Seksi Pelayanan menerima surat pemberitahuan surat

keberatan memenuhi persyaratan dan berkas keberatan. |

| b. |

Sebelum

berkas keberatan dikirim ke Kantor Wilayah terkait,

Pelaksana Seksi Pelayanan meneliti kelengkapan berkas keberatan. |

| c. |

Dalam hal

unit pelaksana pemeriksa adalah KPP, maka pelaksana Seksi

Pelayanan mempersiapkan LPP lengkap dan KKP untuk difotokopi, kemudian

fotokopi

dari dokumen tersebut dilampirkan dalam berkas keberatan yang akan

dikirim

ke Kantor Wilayah. |

| d. |

Pelaksana

seksi pelayanan mengirimkan berkas keberatan ke Kantor

Wilayah terkait dengan menggunakan SOP Tata Cara Penyampaian Dokumen di

KPP yang terdiri dari:

| 1) |

Asli

LPAD |

| 2) |

Lembar

Penelitian Pemenuhan Persyaratan Surat Keberatan |

| 3) |

Lembar

Pengawasan Penelitian Berkas Keberatan |

| 4) |

Fotokopi

LPP |

| 5) |

Fotokopi

KKP |

|

| e. |

Dalam hal

unit pelaksana pemeriksa adalah Direktorat Pemeriksaan dan

Penagihan maka Pelaksana Seksi Pelayanan membuat konsep surat

permintaan copy LPP

dan KKP ke Direktorat Pemeriksaan dan Penagihan. |

| f. |

Kepala

Seksi Pelayanan meneliti dan memaraf konsep surat permintaan

copy LPP dan KKP dan meneruskan kepada Kepala Kantor. |

| g. |

Kepala

Kantor menyetujui dan menandatangani konsep surat permintaan

copy LPP dan KKP. |

| h. |

Pelaksana

Seksi Pelayanan menatausahakan dan mengirimkan surat

permintaan copy LPP dan KKP ke Direktorat Pemeriksaan dan Penagihan.

Fotocopy surat

permintaan tersebut akan dilampirkan dengan berkas keberatan yang akan

dikirim ke

Direktorat Keberatan dan Banding yang terdiri dari:

| 1) |

Asli

LPAD |

| 2) |

Lembar

Penelitian Pemenuhan Persyaratan Surat Keberatan |

| 3) |

Lembar

Pengawasan Penelitian Berkas Keberatan |

| 4) |

Copy Surat

Permintaan LPP dan KKP ke Direktorat Pemeriksaan dan

Penagihan

|

|

| i. |

Pelaksana

seksi Pelayanan mengirimkan berkas keberatan ke Direktorat

Keberatan dan Banding (SOP Tata Cara Penyampaian Dokumen di KPP). |

| j. |

Selesai.

Jangka

waktu penyelesaian :

- Penyampaian permintaan fotocopy LPP dan KKP paling lambat 5 (lima)

hari kerja sejak surat keberatan diterima.

- Penyampaian Berkas Keberatan ke Kanwil dan Direktorat Keberatan dan

Banding paling lambat 5 (lima) hari kerja sejak surat keberatan

diterima. |

|

|

|

| D. |

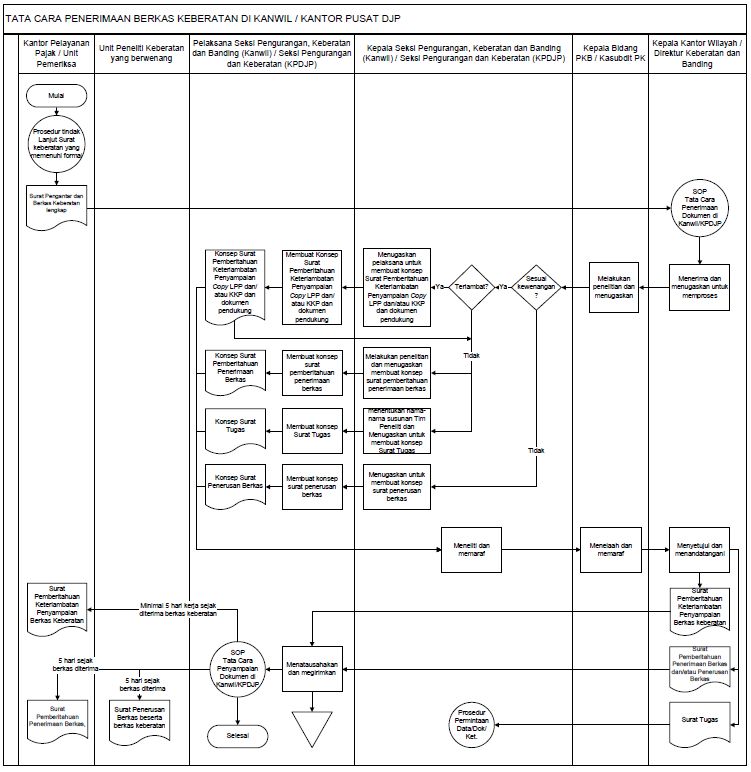

Tata Cara Penerimaan Berkas

Keberatan di Kanwil DJP/KPDJP

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Berdasarkan

Surat Pengantar dan berkas Keberatan lengkap dari Kantor

Pelayanan Pajak/Unit Pelaksana Pemeriksaan, Kepala Kantor

Wilayah/Direktur

Keberatan dan Banding menerima dan menugaskan untuk memproses. |

| b. |

Kepala

Bidang Pengurangan, Keberatan dan Banding (Kanwil)/Kasubdit

Pengurangan dan Keberatan (KP DJP) melakukan penelitian dan

mendisposisikan kepada

Kepala Seksi Pengurangan, Keberatan, dan Banding (PKB)/Kepala Seksi

Pengurangan dan Keberatan. |

| c. |

Kepala

Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP) melakukan

penelitian atas berkas keberatan yanga diterima dan menugaskan kepada

Pelaksana Seksi Pengurangan, Keberatan, dan Banding (PKB)/ Pelaksana

Seksi Pengurangan

dan Keberatan untuk membuat Konsep Surat Pemberitahuan Penerimaan

Berkas. |

| d. |

Tim

Peneliti Melakukan Penelitian terhadap berkas keberatan

| 1) |

Dalam hal

berdasarkan hasil penelitian menunjukkan bahwa berkas

keberatan yang diterima bukan merupakan wewenang Unit Peneliti

Keberatan tersebut,

| a) |

Kepala

Seksi PKB (Kanwil) /Kepala Seksi PK (KPDJP) menugaskan kepada Pelaksana

seksi PKB/Pelaksana seksi Pengurangan dan Keberatan untuk membuat

Konsep Surat Penerusan Berkas |

| b) |

Pelaksana

Seksi PKB/Pelaksana Seksi PK membuat konsep Surat Penerusan Berkas

untuk dikirim ke Unit Pelaksana Penelitian Keberatan sesuai

dengan kewenangannya dan menyampaikan kepada Kepala Seksi PKB

(Kanwil)/Kepala Seksi PK (KPDJP) |

| c) |

Kepala

Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP) meneliti dan

memaraf Konsep Surat Penerusan Berkas dan menyampaikan kepada Kepala

Bidang PKB/Kasubdit PK. |

| d) |

Kepala

Bidang PKB/Kasubdit PK meneliti dan memaraf Surat Penerusan

Berkas dan menyampaikan kepada Kepala Kanwil/Direktur Keberatan dan

Banding. |

| e) |

Kepala

Kanwil/Direktur Keberatan dan Banding menyetujui dan menandatangani

Surat Penerusan Berkas dan mengembalikan kepada pelaksana Seksi PKB/

Pelaksana Seksi PK untuk di tatausahakan. |

| f) |

Pelaksana

Seksi PKB/Pelaksana seksi PK menatausahakan dan mengirimkan Surat

Penerusan Berkas beserta berkas keberatan kepada Unit Peneliti

Keberatan yang berwenang paling lama 5 hari sejak Berkas Keberatan

diterima |

|

| 2) |

Dalam hal

berkas keberatan yang diterima merupakan wewenang Unit

Peneliti Keberatan dimaksud, Kepala Seksi PKB/Kepala Seksi PK melakukan

penelitian kembali untuk melihat apakah Unit Pemeriksa terlambat

menyampaikan

fotokopi KKP dan LPP.

| a) |

Dalam hal

Unit Pemeriksa terlambat mengirimkan berkas keberatan,

| (1) |

Kepala

Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP) menugaskan

kepada Pelaksana seksi PKB/Pelaksana seksi Pengurangan dan Keberatan

untuk membuat Konsep Pemberitahuan Keterlambatan Penyampaian Copy LPP

dan/atau KKP dan dokumen pendukung |

| (2) |

Pelaksana

Seksi PKB/Pelaksana Seksi PK membuat Konsep Pemberitahuan Keterlambatan

Penyampaian Copy LPP dan/atau KKP dan dokumen pendukung kemudian

menyampaikan kepada Kepala Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP) |

| (3) |

Kepala

Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP) meneliti dan

memaraf Konsep Pemberitahuan Keterlambatan Penyampaian Copy LPP

dan/atau KKP dan dokumen pendukung dan menyampaikan kepada Kepala

Bidang PKB/Kasubdit PK. |

| (4) |

Kepala

Bidang PKB/ Kasubdit PK meneliti dan memaraf Surat Pemberitahuan

Keterlambatan Penyampaian Copy LPP dan/atau KKP dan dokumen pendukung

dan menyampaikan kepada Kepala Kanwil/Direktur Keberatan dan Banding. |

| (5) |

Kepala

Kanwil/Direktur Keberatan dan Banding menyetujui dan menandatangani

Surat Pemberitahuan Keterlambatan Penyampaian Copy LPP dan/atau KKP dan

dokumen pendukung dan mengembalikan kepada pelaksana Seksi

PKB/Pelaksana Seksi PK untuk di tatausahakan. |

| (6) |

Pelaksana

Seksi PKB/Pelaksana seksi PK menatausahakan dan mengirimkan Surat

Pemberitahuan Keterlambatan Penyampaian Copy LPP dan/atau KKP dan

dokumen pendukung kepada Unit Pemeriksa paling lama 5 hari sejak Berkas

Keberatan diterima |

| (7) |

Kepala

Seksi PKB/Kepala Seksi Pengurangan dan Keberatan melanjutkan dengan

menentukan nama-nama susunan Tim Peneliti dan menugaskan kepada

Pelaksana PKB/Pelaksana Pengurangan dan Keberatan untuk membuat Konsep

Surat Tugas dan konsep Surat Pemberitahuan Penerimaan Berkas. |

|

| b) |

Dalam

hal Unit Pemeriksa tidak terlambat mengirimkan fotokopi KKP

dan LPP segera menentukan nama-nama susunan Tim Peneliti dan menugaskan

kepada Pelaksana PKB/Pelaksana Pengurangan dan Keberatan untuk membuat

Konsep Surat Tugas dan konsep Surat Pemberitahuan Penerimaan Berkas. |

|

|

| e. |

Pelaksana

Seksi PKB/Pelaksana seksi PK membuat konsep Surat Tugas

dan konsep Surat Pemberitahuan Penerimaan Berkas dan menyampaikan

kepada Kepala

Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP). |

| f. |

Kepala

Seksi PKB (Kanwil)/Kepala Seksi PK (KPDJP) meneliti dan

memaraf konsep Surat Tugas dan konsep Surat Pemberitahuan Penerimaan

Berkas dan

menyampaikan kepada Kepala Bidang PKB/ Kasubdit PK. |

| g. |

Kepala

Bidang PKB/ Kasubdit PK meneliti dan memaraf konsep Surat

Tugas dan konsep Surat Pemberitahuan Penerimaan Berkas dan menyampaikan

kepada

Kepala Kanwil/Direktur Keberatan dan Banding. |

| h. |

Kepala

Kanwil/Direktur Keberatan dan Banding menyetujui dan

menandatangani SuratTugas dan Surat Pemberitahuan Penerimaan Berkas dan

mengembalikan kepada pelaksana Seksi PKB/ Pelaksana Seksi PK untuk di

tatausahakan. |

| i. |

Pelaksana

Seksi PKB/Pelaksana seksi PK menatausahakan dan

mengirimkan Surat Pemberitahuan Penerimaan Berkas beserta berkas

keberatan kepada Unit

Pemeriksa paling lama 5 hari sejak Berkas Keberatan diterima |

| j. |

Surat

Tugas disampaikan kepada Tim Peneliti yang ditugaskan. |

| k. |

Selesai.

Jangka waktu penyelesaian :

- Penyampaian Surat Pemberitahuan Penerimaan Berkas ke Kantor

Pelayanan

Pajak/Unit Pelaksana Pemeriksaan paling lambat 5 (lima) hari kerja

sejak berkas

diterima;

- Penyampaian Surat Pemberitahuan Keterlambatan Penyampaian

Fotocopy

LPP dan KPP dikirim ke Kantor Pelayanan Pajak/Unit Pelaksana

Pemeriksaan paling

lambat 5 (lima) hari

kerja sejak berkas diterima

- Penyampaian Surat Penerusan Berkas dikirim ke Unit

Pelaksana

Penelitian Keberatan paling lama 5 (lima) hari kerja sejak tanggal

diterima |

|

|

|

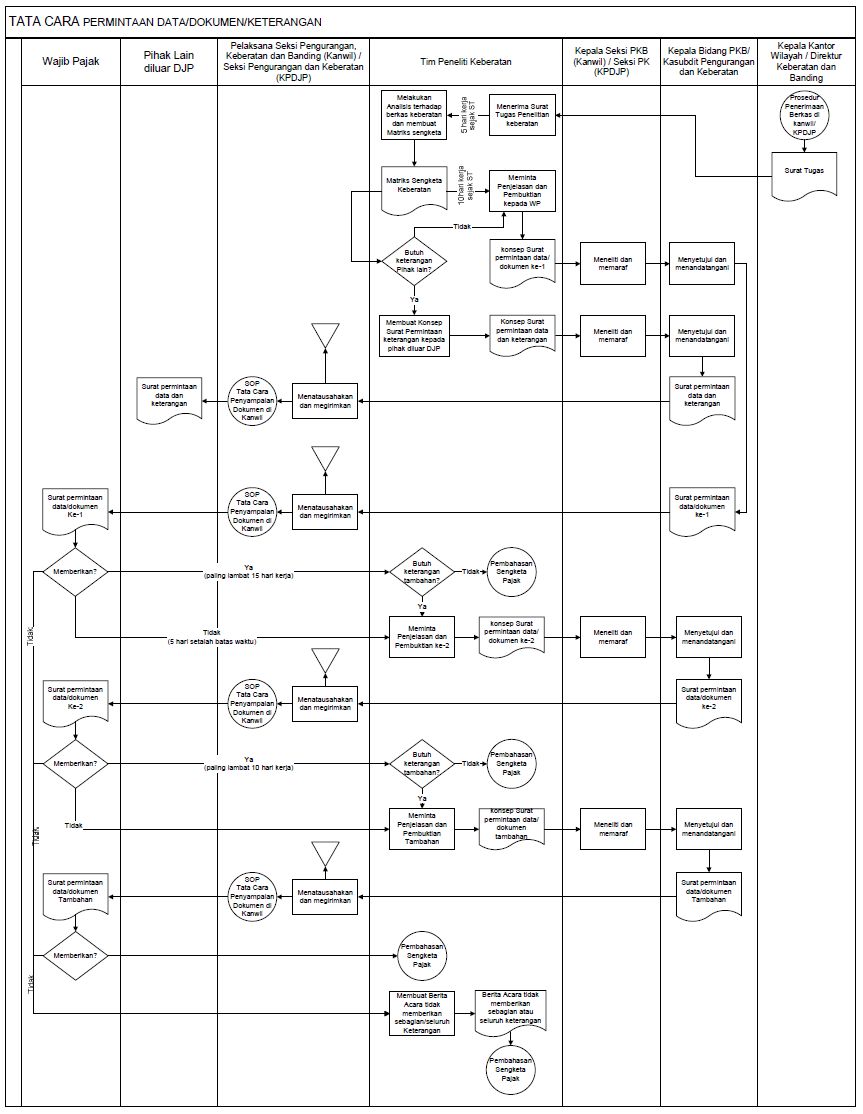

| E. |

Tata Cara Permintaan

Data/Dokumen/Keterangan

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Kepala

Kantor Wilayah/Direktur Keberatan dan Banding menerbitkan

Surat Tugas untuk melakukan penelitian berdasarkan Prosedur Penerimaan

Berkas di Kantor

Wilayah/Kantor Pusat DJP. |

| b. |

Peneliti

Keberatan, setelah menerima Surat Tugas Penelitian

Keberatan, melakukan analisis terhadap berkas keberatan yang dituangkan

dalam bentuk matrik.

Dalam hal diperlukan, Peneliti Keberatan membuat konsep surat

permintaan data

dan/atau keterangan kepada pihak lain diluar DJP.

| 1) |

Peneliti

membuat konsep surat permintaan keterangan kepada pihak

lain di luar DJP untuk meminta keterangan yang diperlukan dan

menyampaikan kepada Kepala Seksi Pengurangan, Keberatan, dan

Banding/Kepala Seksi Pengurangan dan Keberatan. |

| 2) |

Kepala

Seksi Pengurangan, Keberatan, dan Banding/Kepala Seksi

Pengurangan dan Keberatan meneliti dan memaraf konsep surat permintaan

keterangan

kepada pihak lain di luar DJP dan menyampaikan kepada Kepala Bidang

Pengurangan, Keberatan dan Banding/Kepala Subdit Pengurangan dan

Keberatan. |

| 3) |

Kepala

Bidang Pengurangan, Keberatan dan Banding/Kepala Subdit

Pengurangan dan Keberatan menyetujui dan menandatangani konsep surat

permintaan keterangan kepada pihak lain di luar DJP. |

| 4) |

Pelaksana

Seksi Pengurangan, Keberatan, dan Banding/Seksi

Pengurangan dan Keberatan mengirimkan Surat Permintaan Keterangan

Kepada Pihak Lain di

Luar DJP kepada Wajib Pajak sesuai dengan tata cara penyampaian dokumen

di Kanwil/KPDJP dan menatausahakan. |

|

| c. |

Dalam

jangka waktu 5 (lima) hari kerja sejak tanggal Surat Tugas,

Peneliti meminta penjelasan dan/atau pembuktian tentang dasar

perhitungan yang disertai

dengan buku, catatan, data, dan informasi dalam bentuk hardcopy

dan/atau softcopy

kepada Wajib Pajak mengenai surat keberatan. |

| d. |

Peneliti

membuat konsep surat permintaan data/dokumen ke-1 untuk

meminta penjelasan dan/atau pembuktian tentang dasar perhitungan

sebagaimana

dimaksud pada huruf b dan menyampaikan kepada Kepala Seksi Pengurangan,

Keberatan, dan Banding /Kepala Seksi Pengurangan dan Keberatan. |

| e. |

Kepala

Seksi Pengurangan, Keberatan, dan Banding/Kepala Seksi

Pengurangan dan Keberatan meneliti dan memaraf konsep surat permintaan

data/dokumen

ke-1 dan menyampaikan kepada Kepala Bidang Pengurangan, Keberatan dan

Banding/Kepala Subdit Pengurangan dan Keberatan. |

| f. |

Kepala

Bidang Pengurangan, Keberatan dan Banding/Kepala Subdit

Pengurangan dan Keberatan menyetujui dan menandatangani Surat

Permintaan data/dokumen

ke-1. |

| g. |

Pelaksana

Seksi Pengurangan, Keberatan, dan Banding/Seksi

Pengurangan dan Keberatan mengirimkan Surat Permintaan data/dokumen

ke-1 kepada Wajib

Pajak sesuai dengan tata cara penyampaian dokumen di Kanwil/KPDJP dan

menatausahakan. Surat Permintaan data/dokumen ke-1 harus dibuat dan

dikirimkan kepada Wajib Pajak paling lama 10 (sepuluh) hari kerja sejak

tanggal

Surat Tugas Penelitian Keberatan sebagaimana dimaksud dalam huruf a. |

| h. |

Atas Surat

Permintaan data/dokumen ke-1 yang telah dikirimkan,

Peneliti Keberatan melakukan tindak lanjut sebagai berikut:

| 1) |

Apabila Wajib Pajak tidak

memberikan penjelasan

| a) |

Apabila

setelah 5 hari sejak batas waktu yang telah ditentukan Wajib

Pajak tidak memberikan penjelasan dan/atau pembuktian sebagaimana

dimaksud dalam Surat Permintaan data/dokumen ke-1, Peneliti dapat

meminta penjelasan

dan pembuktian tentang dasar perhitungan yang disertai dengan buku,

catatan, data, dan informasi yang kedua. |

| b) |

Peneliti

membuat konsep surat permintaan data/dokumen ke-2 untuk

meminta penjelasan dan/atau pembuktian kedua tentang dasar perhitungan

sebagaimana dimaksud pada huruf a) dan menyampaikan kepada Kepala Seksi

Pengurangan, Keberatan, dan Banding /Kepala Seksi Pengurangan dan

Keberatan. |

| c) |

Kepala

Seksi Pengurangan, Keberatan, dan Banding/Kepala Seksi

Pengurangan dan Keberatan meneliti dan memaraf konsep surat permintaan

data/dokumen

ke- 2 dan menyampaikan kepada Kepala Bidang Pengurangan, Keberatan dan

Banding/Kepala Subdit Pengurangan dan Keberatan. |

| d) |

Kepala

Bidang Pengurangan, Keberatan dan Banding/Kepala Subdit Pengurangan dan

Keberatan menyetujui dan menandatangani Surat Permintaan data/dokumen

ke-2. |

| e) |

Pelaksana

Seksi Pengurangan, Keberatan, dan Banding/Seksi

Pengurangan dan Keberatan mengirimkan Surat Permintaan data/dokumen

ke-2 kepada Wajib Pajak sesuai dengan tata cara penyampaian dokumen di

Kanwil/KPDJP dan menatausahakan. |

|

| 2) |

Apabila Wajib Pajak memberikan

penjelasan

| a) |

Apabila

Wajib pajak memberikan penjelasan dan/atau pembuktian

sebagaimana dimaksud dalam Surat Permintaan data/dokumen ke-1, Peneliti

mempelajari penjelasan dan/atau pembuktian tersebut. Apabila tidak

dibutuhkan keterangan tambahan, proses dilanjutkan sesuai dengan

Prosedur Pembahasan Sengketa Pajak. Apabila masih dibutuhkan keterangan

tambahan, Peneliti dapat meminta keterangan tambahan kepada Wajib Pajak

. |

| b) |

Peneliti

membuat konsep surat permintaan data/dokumen ke-2 untuk

meminta tambahan penjelasan dan/atau pembuktian tambahan tentang dasar

perhitungan sebagaimana dimaksud pada huruf a) dan menyampaikan kepada

Kepala Seksi Pengurangan, Keberatan, dan Banding/Kepala Seksi

Pengurangan dan Keberatan. |

| c) |

Kepala

Seksi Pengurangan, Keberatan, dan Banding/Kepala Seksi

Pengurangan dan Keberatan meneliti dan memaraf konsep surat permintaan

data/dokumen

ke- 2 dan menyampaikan kepada Kepala Bidang Pengurangan, Keberatan dan

Banding/Kepala Subdit Pengurangan dan Keberatan. |

| d) |

Kepala

Bidang Pengurangan, Keberatan dan Banding/Kepala Subdit Pengurangan dan

Keberatan menyetujui dan menandatangani Surat Permintaan data/dokumen

ke-2. |

| e) |

Pelaksana

Seksi Pengurangan, Keberatan, dan Banding/Seksi

Pengurangan dan Keberatan mengirimkan Surat Permintaan data/dokumen

ke-2 kepada Wajib Pajak sesuai dengan tata cara penyampaian dokumen di

Kanwil/KPDJP dan menatausahakan. |

|

|

| i. |

Atas Surat

Permintaan data/dokumen ke-2 yang telah dikirimkan,

Peneliti Keberatan melakukan tindak lanjut sebagai berikut:

| 1) |

Apabila Wajib Pajak tidak

memberikan penjelasan

| a) |

Apabila

Wajib Pajak tidak memenuhi permintaan penjelasan dan/atau pembuktian

sebagaimana dimaksud dalam Surat Permintaan data/dokumen ke- 2,

Peneliti membuat Berita Acara Tidak Memenuhi Sebagian/Seluruhnya

Peminjaman dan/atau Permintaan buku, catatan, data, dan informasi dalam

bentuk hardcopy dan/atau softcopy sampai dengan batas waktu yang

ditentukan. |

| b) |

Setelah

Berita Acara Tidak Memenuhi Sebagian/Seluruhnya Peminjaman dan/atau

Permintaan buku, catatan, data, dan informasi dalam bentuk

hardcopy dan/atau softcopy dibuat, proses dilanjutkan sesuai dengan

Prosedur Pembahasan Sengketa Pajak |

|

| 2) |

Apabila Wajib Pajak memberikan

penjelasan

| a) |

Apabila

Wajib pajak memberikan penjelasan dan/atau pembuktian

sebagaimana dimaksud dalam Surat Permintaan data/dokumen ke-2, Peneliti

mempelajari penjelasan dan/atau pembuktian tersebut.

Apabila tidak dibutuhkan keterangan tambahan, proses dilanjutkan sesuai

dengan Prosedur Pembahasan Sengketa Pajak.

Apabila masih dibutuhkan keterangan tambahan, Peneliti dapat meminta

keterangan tambahan kepada Wajib Pajak . |

| b) |

Peneliti

membuat konsep surat permintaan data/dokumen tambahan untuk meminta

tambahan penjelasan dan/atau pembuktian tambahan tentang dasar

perhitungan sebagaimana dimaksud pada huruf a) dan menyampaikan kepada

Kepala Seksi Pengurangan, Keberatan, dan Banding /Kepala Seksi

Pengurangan dan Keberatan. |

| c) |

Kepala

Seksi Pengurangan, Keberatan, dan Banding /Kepala Seksi

Pengurangan dan Keberatan meneliti dan memaraf konsep surat permintaan

data/dokumen tambahan dan menyampaikan kepada Kepala Bidang

Pengurangan, Keberatan dan Banding/Kepala Subdit Pengurangan dan

Keberatan. |

| d) |

Kepala

Bidang Pengurangan, Keberatan dan Banding/Kepala Subdit Pengurangan dan

Keberatan menyetujui dan menandatangani Surat Permintaan data/dokumen

tambahan. |

| e) |

Pelaksana

Seksi Pengurangan, Keberatan, dan Banding/Seksi

Pengurangan dan Keberatan mengirimkan Surat Permintaan data/dokumen

tambahan kepada Wajib Pajak sesuai dengan tata cara penyampaian dokumen

di Kanwil/KPDJP dan menatausahakan. |

|

|

| j. |

Atas Surat

Permintaan data/dokumen tambahan yang telah dikirimkan,

Peneliti Keberatan melakukan tindak lanjut sebagai berikut:

| 1) |

Apabila Wajib Pajak tidak

memberikan penjelasan

| a) |

Apabila

Wajib Pajak tidak memenuhi permintaan penjelasan dan/atau pembuktian

sebagaimana dimaksud dalam Surat Permintaan data/dokumen tambahan,

Peneliti membuat Berita Acara Tidak Memenuhi

Sebagian/Seluruhnya Peminjaman dan/atau Permintaan buku, catatan, data,

dan informasi dalam bentuk hardcopy dan/atau softcopy sampai dengan

batas waktu yang

ditentukan. |

| b) |

Setelah

Berita Acara Tidak Memenuhi Sebagian/Seluruhnya Peminjaman dan/atau

Permintaan buku, catatan, data, dan informasi dalam bentuk

hardcopy dan/atau softcopy dibuat, proses dilanjutkan sesuai dengan

Prosedur

Pembahasan Sengketa Pajak |

|

| 2) |

Apabila Wajib Pajak memberikan

penjelasan

Apabila Wajib pajak memberikan penjelasan dan/atau pembuktian

sebagaimana dimaksud dalam Surat Permintaan data/dokumen tambahan,

Proses

dilanjutkan dengan Prosedur Pembahasan Sengketa Pajak |

Jangka waktu penyelesaian :

- Matrik Sengketa dibuat paling lambat 5 (lima) hari kerja sejak

tanggal Surat Tugas

- Surat Permintaan data/dokumen ke-1 harus dibuat dan dikirimkan kepada

Wajib Pajak paling lama 10 (sepuluh) hari kerja sejak tanggal Surat

Tugas

- Surat permintaan data/dokumen ke-2 dibuat setelah 5 (lima) hari kerja

sejak batas waktu yang ditentukan dalam Surat Permintaan data/dokumen

ke-1

- Surat Permintaan data/dokumen tambahan harus dijawab paling lambat 10

(sepuluh) hari kerja sejak tanggal dikirimnya surat permintaan

data/dokumen tambahan |

|

|

|

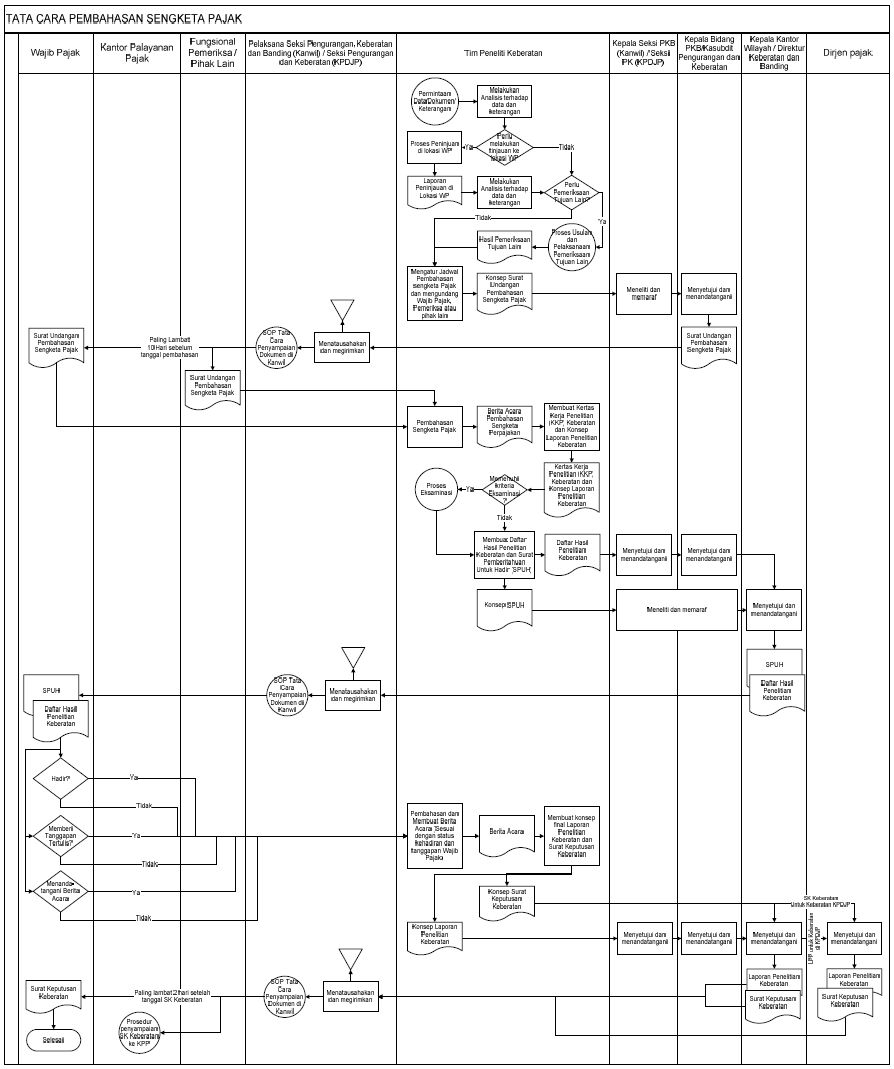

| F. |

Tata Cara Pembahasan Sengketa

Pajak

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Setelah

proses permintaan data/dokumen/keterangan dilakukan,

Peneliti melakukan analisis terhadap data dan keterangan. Berdasarkan

analisa yang

dilakukan, Peneliti mempertimbangkan apakah diperlukan tinjauan ke

lokasi Wajib Pajak.

| 1) |

Apabila

perlu melakukan tinjauan ke lokasi Wajib Pajak

| a) |

Peneliti

melakukan tinjauan ke lokasi Wajib Pajak. Setelah melakukan

tinjauan ke lokasi Wajib Pajak, Peneliti membuat laporan. |

| b) |

Peneliti

melakukan analisa atas laporan dan data/keterangan yang

diperoleh dari hasil tinjauan ke lokasi Wajib Pajak. Berdasarkan hasil

analisa

tersebut, Peneliti menentukan apakah terhadap Wajib Pajak diperlukan

pemeriksaan tujuan lain. |

| c) |

Apabila

terhadap Wajib Pajak diperlukan pemeriksaan tujuan lain,

Peneliti membuat usulan pemeriksaan tujuan lain dan disampaikan kepada

pihak yang berwenang melakukan proses pemeriksaan tujuan lain. Setelah

menerima

hasil dari proses Pemeriksaan Tujuan Lain dalam rangka Keberatan,

Peneliti melanjutkan dengan proses mengatur jadwal pembahasan sengketa

pajak. |

| d) |

Apabila

terhadap Wajib Pajak tidak diperlukan tindakan pemeriksaan

tujuan lain, Peneliti melanjutkan dengan proses mengatur jadwal

pembahasan sengketa pajak. |

|

| 2) |

Apabila

tidak perlu melakukan tinjauan ke lokasi Wajib Pajak

| a) |

Peneliti

melakukan analisa terhadap data dan keterangan yang ada

untuk menentukan apakah terhadap Wajib Pajak perlu dilakukan

pemeriksaan

tujuan lain. |

| b) |

Apabila

terhadap Wajib Pajak diperlukan pemeriksaan tujuan lain,

Peneliti membuat usulan pemeriksaan tujuan lain dan disampaikan kepada

pihak yang berwenang melakukan proses pemeriksaan tujuan lain. Setelah

menerima

hasil dari proses Pemeriksaan Tujuan Lain dalam rangka Keberatan,

Peneliti melanjutkan dengan proses mengatur jadwal pembahasan sengketa

pajak. |

| c) |

Apabila

terhadap Wajib Pajak tidak diperlukan tindakan pemeriksaan

tujuan lain, Peneliti melanjutkan dengan proses mengatur jadwal

pembahasan sengketa pajak |

|

|

| b. |

Peneliti

mengatur jadwal pembahasan sengketa pajak dan mengundang

Wajib Pajak dan Pemeriksa/AR atau Pihak lain yang terkait kemudian

membuat Konsep

Surat Undangan Pembahasan Sengketa Pajak kepada Wajib Pajak dan

Fungsional Pemeriksa/AR atau Pihak lain kemudian disampaikan kepada

Kepala Seksi Pengurangan, Keberatan dan Banding (PKB) Kanwil/Kepala

Seksi

Pengurangan dan Keberatan (PK) Direktorat Keberatan dan Banding. |

| c. |

Kepala

Seksi PKB Kanwil/Kepala Seksi PK Direktorat Keberatan dan

Banding meneliti dan memaraf kemudian menyampaikan kepada Kepala Bidang

PKB/Kasubdit PK Direktorat Keberatan dan Banding. |

| d. |

Kepala

Bidang PKB/Kasubdit PK Direktorat Keberatan dan Banding

menyetujui dan menandatangani Surat Undangan Pembahasan Sengketa dan

mengembalikan kepada Peneliti. |

| e. |

Pelaksana

Seksi PKB/Pelaksana seksi PK menatausahakan dan

mengirimkan Surat Undangan Pembahasan Sengketa Pajak kepada Wajib Pajak

dan Fungsional pemeriksa/AR, paling lambat 10 (sepuluh) hari sebelum

tanggal

pembahasan. |

| f. |

Peneliti

membuat Berita Acara Pembahasan Sengketa Perpajakan setelah

melakukan pembahasan sengketa perpajakan. |

| g. |

Peneliti

membuat Kertas Kerja Penelitian Keberatan dengan

data/dokumen yang ada dan penjelasan dalam pembahasan sengketa pajak. |

| h. |

Dalam hal

Berkas Keberatan memenuhi kriteria proses eksaminasi*),

Kertas Kerja Penelitian dan Konsep Laporan Penelitian Keberatan dikirim

untuk

dilakukan Eksaminasi oleh tim Eksaminasi dan Hasil Eksaminasi

diserahkan kepada

Peneliti Keberatan sebagai dasar pembahasan akhir (SPUH) . |

| i. |

Dalam

hal tidak dilakukan Eksaminasi, peneliti melanjutkan dengan

membuat Daftar Hasil Penelitian dan konsep Surat Pemberitahuan Untuk

Hadir (SPUH) guna memberikan keterangan atau memperoleh penjelasan

mengenai keberatan

Wajib Pajak kemudian menyampaikan kepada Kepala Seksi Pengurangan,

Keberatan

dan Banding (PKB) Kanwil/Kepala Seksi Pengurangan dan Keberatan (PK)

Direktorat Keberatan dan Banding. |

| j. |

Kepala

Seksi PKB Kanwil/Kepala Seksi PK Direktorat Keberatan dan

Banding menyetujui dan menandatangani Konsep Daftar Hasil Penelitian

Keberatan

serta meneliti dan memaraf Konsep Surat Pemberitahuan Untuk Hadir

(SPUH)

kemudian menyampaikan kepada Kepala Bidang PKB/Kasubdit PK Direktorat

Keberatan

dan Banding. |

| k. |

Kepala

Bidang PKB/Kasubdit PK Direktorat Keberatan dan Banding

menyetujui dan menandatangani Daftar Hasil Penelitian Keberatan (DHPK)

serta meneliti

dan memaraf Surat Pemberitahuan Untuk Hadir (SPUH) kemudian

menyampaikan

DHPK kepada Kepala Kanwil/Direktur Keberatan dan Banding dan

mengembalikan

SPUH kepada Peneliti. |

| l. |

Pelaksana

Seksi PKB/Pelaksana seksi PK menatausahakan dan

mengirimkan Daftar Hasil Penelitian dan konsep Surat Pemberitahuan

Untuk Hadir kepada

Wajib Pajak disertai format Surat Tanggapan Hasil Penelitian Keberatan. |

| m. |

Wajib

Pajak diberikan kesempatan untuk memberikan tanggapan tertulis

atas Surat Permintaan Untuk Hadir dalam jangka waktu 10 (sepuluh) hari

kerja sejak

tanggal Surat Pemberitahuan Untuk Hadir dikirimkan. |

| n. |

Wajib

Pajak diberi kesempatan menghadiri undangan pada waktu yang

ditentukan dalam Surat Pemberitahuan Untuk Hadir. |

| o. |

Peneliti

setelah meneliti tanggapan tertulis Wajib Pajak melakukan

pembahasan akhir. |

| p. |

Peneliti

melakukan pembahasan akhir dan membuat salah satu Berita

Acara Pembahasan Akhir sesuai dengan status kehadiran dan tanggapan

Wajib

Pajak sebagai berikut:

| (1) |

Berita

Acara Kehadiran Wajib Pajak dan Memberikan Keterangan

Tertulis apabila Wajib Pajak hadir dan memberikan keterangan tertulis |

| (2) |

Berita

Acara Kehadiran Wajib Pajak Tetapi Tidak Memberikan

Keterangan Tertulis apabila Wajib Pajak hadir tetapi tidak memberikan

keterangan tertulis |

| (3) |

Berita

Acara Ketidakhadiran Wajib Pajak dan Tidak Memberikan

Keterangan Tertulis apabila sampai dengan batas waktu yang ditentukan

pada SPUH

tidak dipenuhi oleh Wajib Pajak dan tidak memberikan keterangan tertulis |

| (4) |

Berita

Acara Ketidakhadiran Wajib Pajak dan Memberikan Keterangan

Tertulis apabila sampai dengan batas waktu yang ditentukan pada SPUH

Wajib Pajak tidak hadir namun memberikan keterangan tertulis |

| (5) |

Berita

Acara Wajib Pajak Tidak Bersedia Menandatangani Berita Acara

Kehadiran apabila Wajib Pajak hadir dan memberikan keterangan tertulis

Namun

Wajib Pajak tidak bersedia menandatangani Berita Acara Kehadiran |

|

| q. |

Peneliti

tetap membuat Berita Acara Tidak Bersedia Menandatangani

Berita Acara Pembahasan Akhir apabila Wajib Pajak hadir dan

memberikan/tidak

memberikan tanggapan tertulis, namun tidak bersedia menandatangani

Berita Acara. |

| r. |

Peneliti

melanjutkan membuat konsep Laporan Penelitian Keberatan dan

konsep Surat Keputusan Keberatan dibuat rangkap 3 (tiga) yang

peruntukkannya

sebagai berikut:

- Asli untuk Wajib Pajak

- Salinan ke-1 untuk Kantor Pelayanan Pajak

penerbit ketetapan pajak

- Salinan ke-2 untuk arsip

Konsep laporan Penelitian Keberatan disampaikan kepada Kepala Seksi

Pengurangan, Keberatan dan Banding (PKB) Kanwil/Kepala Seksi

Pengurangan dan Keberatan (PK) Direktorat Keberatan dan Banding. |

| s. |

Kepala

Seksi Pengurangan, Keberatan dan Banding (PKB) Kanwil/Kepala

Seksi Pengurangan dan Keberatan (PK) Direktorat Keberatan dan Banding

menyetujui dan menandatangani Laporan Penelitian Keberatan dan

menyampaikan kepada

Kepala Bidang PKB/Kasubdit PK Direktorat Keberatan dan Banding. |

| t. |

Kepala

Bidang PKB/Kasubdit PK Direktorat Keberatan dan Banding

menyetujui dan menandatangani Laporan Penelitian Keberatan. |

| u. |

Laporan

Penelitian Keberatan disampaikan kepada Kepala Kanwil

(kewenangan penyelesaian keberatan di Kanwil) atau kepada Direktur

Jenderal Pajak

(kewenangan penyelesaian di Kantor Pusat DJP) dan dikembalikan kepada

Pelaksana

Seksi PKB/Seksi PK untuk ditatausahakan. |

| v. |

Konsep

Surat Keputusan Keberatan disampaikan kepada Kepala Kanwil (kewenangan

penyelesaian keberatan di Kanwil) atau kepada Direktur

Jenderal Pajak (kewenangan penyelesaian di Kantor Pusat DJP). |

| w. |

Surat

Keputusan Keberatan disampaikan kepada Wajib Pajak dilampiri

dengan pemberitahuan tertulis mengenai hak dan kewajiban Wajib Pajak.

Jangka

Waktu Penyelesaian :

- Surat Undangan Pembahasan Sengketa Pajak dikirim ke Wajib Pajak

paling lambat 10 (sepuluh) hari sebelum tanggal pembahasan

- Surat Keputusan Keberatan disampaikan paling lambat 2 (dua) hari

setelah tanggal SK Keberatan

- SK Keberatan diterbitkan paling lambat 12 (duabelas) bulan sejak

tanggal diterimanya surat permohonan keberatan.

Catatan :

Dalam

Surat Edaran Direktur Jenderal Pajak Nomor SE-37/PJ/2007 tanggal

14 Agustus 2007 tentang Percepatan Jangka Waktu Penyelesaian Layanan

Unggulan Direktorat Jenderal Pajak, jangka waktu penyelesaian keberatan

paling

lama 9 bulan sejak tanggal diterima permohonan lengkap

|

|

*) Prosedur dan Ketentuan tentang proses Eksaminasi, akan diatur dalam

peraturan tersendiri |

|

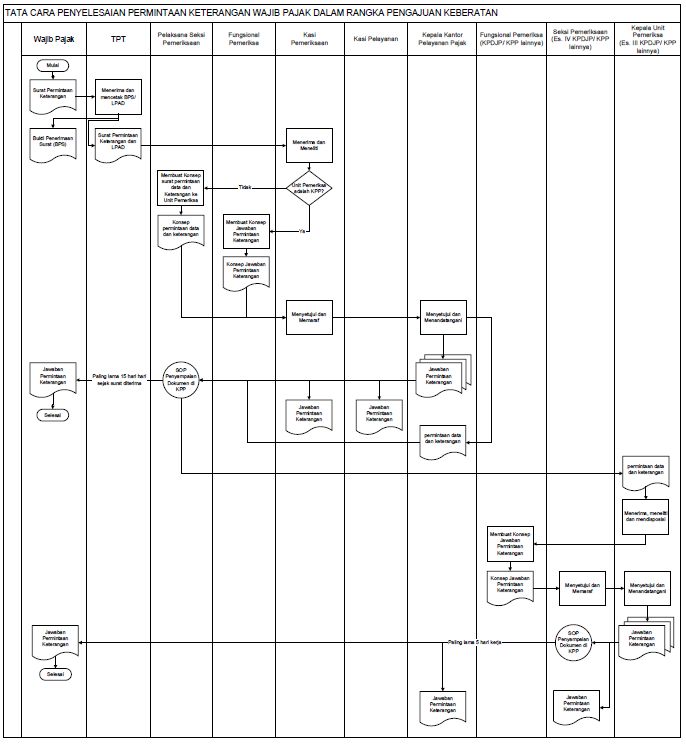

| G. |

Tata Cara Penyelesaian Permintaan

Keterangan WP Dalam Rangka

Keberatan

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Petugas

TPT menerima Surat Permintaan Keterangan dari Wajib Pajak

dan mencetak BPS/LPAD. Petugas TPT menyerahkan BPS kepada Wajib Pajak,

sedangkan

Surat Permintaan Keterangan dan LPAD dikirim ke Seksi Pemeriksaan untuk

diproses. |

| b. |

Kepala

Seksi Pemeriksaan menerima dan meneliti Surat Permintaan

Keterangan dan LPAD tersebut. |

| c. |

Dalam hal

Unit Pelaksana Pemeriksaan adalah KPP, Kepala Seksi

Pemeriksaan menugaskan Fungsional Pemeriksa untuk membuat Konsep Surat

Jawaban Permintaan Keterangan |

| d. |

Fungsional

Pemeriksa membuat Konsep Surat Jawaban Permintaan

Keterangan. |

| e. |

Kepala

Seksi Pemeriksaan meneliti dan memaraf Konsep Surat Jawaban

Permintaan Keterangan dan meneruskan kepada Kepala Kantor. |

| f. |

Kepala

Kantor menyetujui dan menandatangani Konsep Surat Jawaban

Permintaan Keterangan. Surat Jawaban Permintaan Keterangan dibuat

rangkap 3 (tiga)

yang peruntukannya :

- Lembar ke -1 untuk Wajib Pajak;

- Lembar ke- 2 untuk Seksi Pemeriksaan KPP;

- Lembar ke- 3 untuk Seksi Pelayanan KPP |

| g. |

Pelaksana

Seksi Pemeriksaan menyampaikan Surat Jawaban Permintaan

Keterangan kepada Wajib Pajak paling lama 15 hari kerja sejak surat

diterima

melalui SOP Penyampaian Dokumen di KPP. |

| h. |

Dalam

hal Unit Pelaksana Pemeriksaan tidak berada di KPP, maka

Kepala Seksi Pemeriksaan menugaskan kepada Pelaksana Seksi Pemeriksaan

untuk membuat Konsep Surat Permintaan Data dan Keterangan ke Unit

Pelaksana

Pemeriksaan. |

| i. |

Pelaksana

Seksi Pemeriksaan membuat Konsep Surat Permintaan Data dan Keterangan. |

| j. |

Kepala

Seksi Pemeriksaan menyetujui dan memaraf Konsep Surat

Permintaan Data dan Keterangan serta meneruskan kepada Kepala Kantor. |

| k. |

Kepala

Kantor menyetujui dan menandatangani Konsep Surat Permintaan

Data dan Keterangan. |

| l. |

Pelaksana

Seksi Pemeriksaan menyampaikan Surat Permintaan Data dan

Dokumen ke Unit Pelaksana Pemeriksaan melalui SOP Penyampaian Dokumen

di KPP. |

| m. |

Kepala

Unit Pelaksana Pemeriksaan menerima, meneliti, dan

mendisposisi Surat Permintaan Data dan Keterangan kepada Fungsional

Pemeriksa. |

| n |

Fungsional

Pemeriksa membuat Konsep Surat Jawaban Permintaan

Keterangan. |

| o. |

Kepala

Seksi Pemeriksaan menyetujui dan memaraf Konsep Surat Jawaban

Permintaan Keterangan serta meneruskan kepada Kepala Unit Pelaksana

Pemeriksaan. |

| p. |

Kepala

Unit Pelaksana Pemeriksaan menyetujui dan menandatangani

Konsep Surat Jawaban Permintaan Keterangan. |

| q. |

Pelaksana

Seksi Pemeriksaan menyampaikan Surat Jawaban Permintaan

Keterangan kepada Wajib Pajak paling lama 5 (lima) hari kerja sejak

surat diterima. |

| r. |

Selesai

Jangka Waktu Penyelesaian :

- Penyampaian Surat Jawaban Keterangan paling lama 15 (lima belas) hari

kerja sejak Surat Permintaan Keterangan diterima (dalam hal Unit

Pelaksana Pemeriksaan berada di KPP)

- Penyampaian Surat Jawaban Keterangan paling lama 5 (lima) hari kerja

sejak Surat Permintaan Keterangan diterima (dalam hal Unit Pelaksana

Pemeriksaan tidak berada di KPP) |

|

|

|

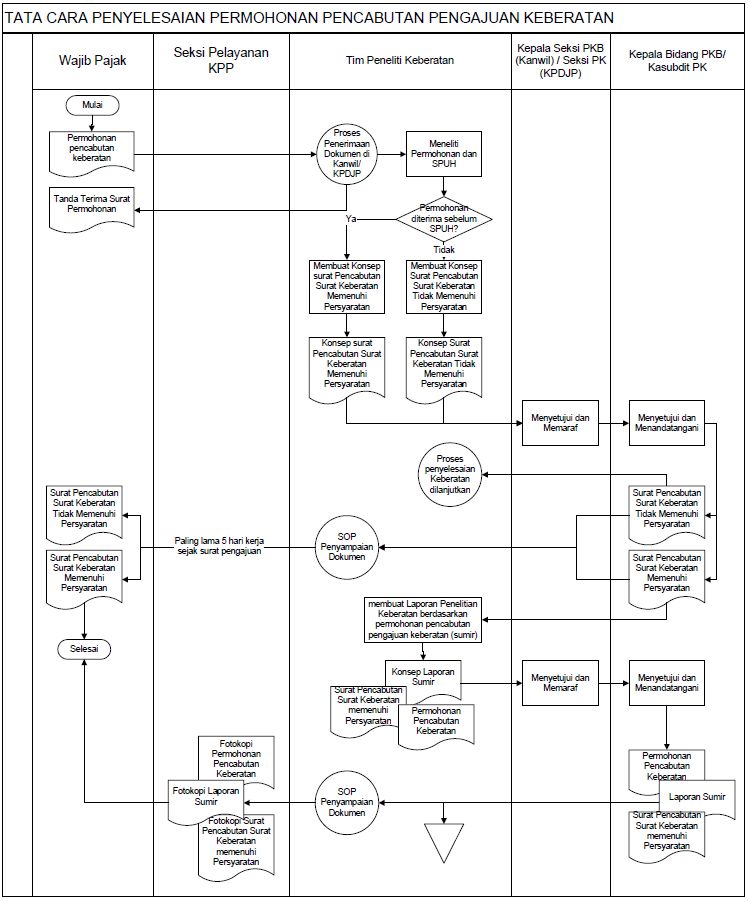

| H. |

Tata Cara Penyelesaian Permohonan

Pencabutan Keberatan Wajib Pajak

| 1. |

Flowchart

|

| 2. |

Prosedur

Kerja

| a. |

Tim

Peneliti Keberatan menerima permohonan pencabutan keberatan dari Wajib

Pajak diterima melalui SOP Penerimaan Dokumen di Kanwil/KPDJP. |

| b. |

Tim

Peneliti Keberatan meneliti permohonan pencabutan keberatan. Dalam hal

permohonan diterima sebelum SPUH, peneliti membuat Konsep Surat

Pencabutan Surat Keberatan Memenuhi Persyaratan. Dalam hal permohonan

diterima setelah SPUH, peneliti membuat Konsep Surat Pencabutan Surat

Keberatan Tidak Memenuhi Persyaratan. Tim Peneliti kemudian meneruskan

kepada Kepala Seksi Pengurangan, Keberatan dan Banding/Kepala Seksi

Pengurangan dan Keberatan. |

| c. |

Kepala