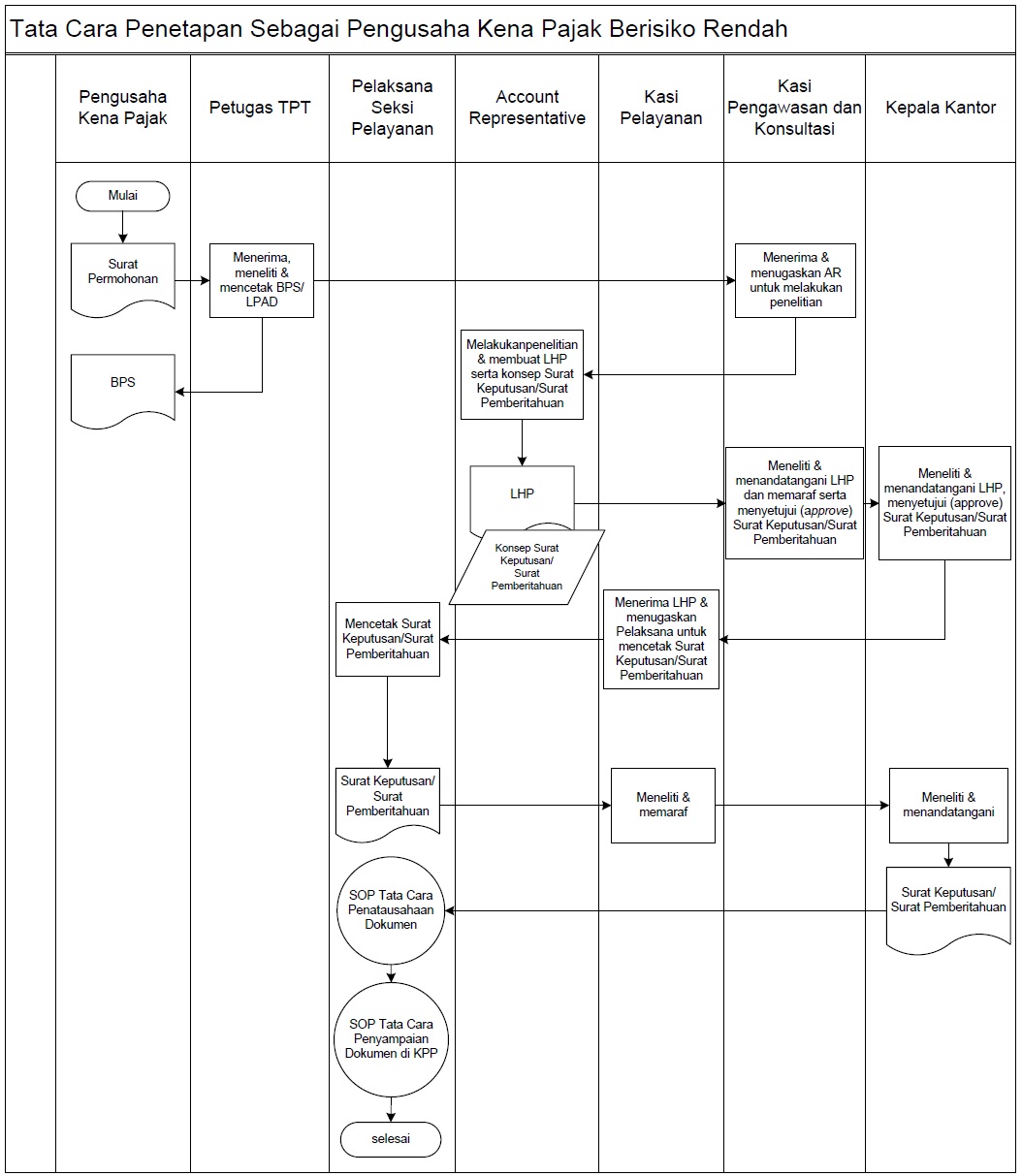

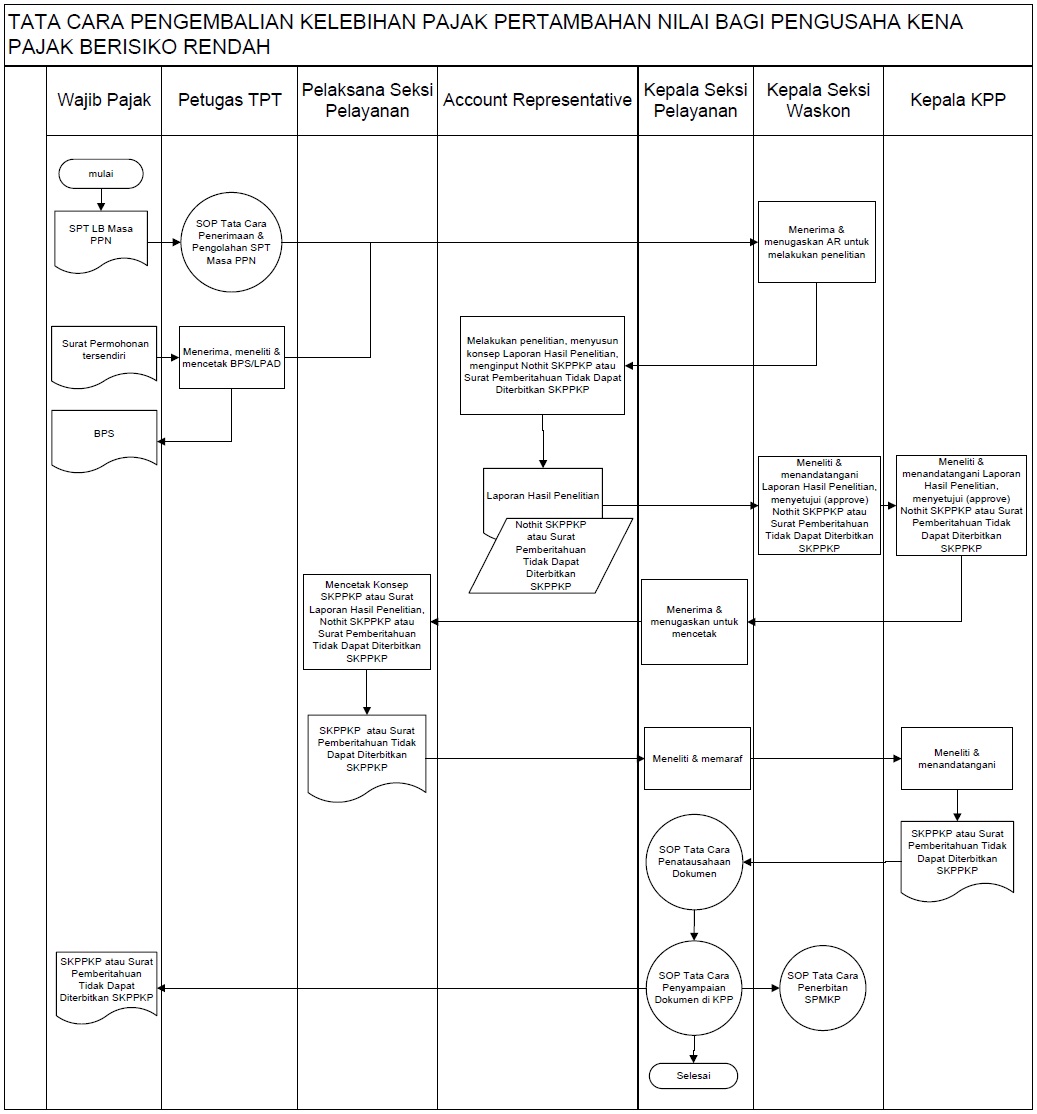

| 1. |

Pengusaha

Kena Pajak mengajukan permohonan pengembalian kelebihan pajak dengan

menggunakan:

- Surat Pemberitahuan Masa Pajak PPN yang

mencantumkan tanda permohonan

pengembalian kelebihan pajak dengan cara mengisi kolom

“Dikembalikan

(restitusi)”; atau

- Surat permohonan tersendiri, apabila kolom

“Dikembalikan (restitusi)” dalam Surat

Pemberitahuan Masa Pajak PPN

tidak diisi atau tidak mencantumkan tanda permohonan pengembalian

kelebihan pajak.

Permohonan pengembalian kelebihan pajak diajukan dalam 1 (satu) surat

permohonan untuk 1 (satu) Masa Pajak. |

| 2. |

Petugas

TPT menerima surat permohonan kemudian merekam dan mencetak BPS

dan LPAD. BPS diserahkan kepada Pengusaha Kena Pajak sedangkan LPAD

digabungkan dengan surat permohonan. Petugas TPT kemudian meneruskan

surat permohonan ke Seksi Pengawasan dan Konsultasi.

Catatan

Dalam

hal permohonan pengembalian kelebihan pajak menggunakan Surat

Pemberitahuan Masa Pajak PPN yang mencantumkan tanda permohonan

pengembalian kelebihan pajak, maka Surat Pemberitahuan Masa Pajak PPN

di proses sesuai dengan SOP Tata Cara Penerimaan dan Pengolahan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN). |

| 3. |

Kepala

Seksi Pengawasan dan Konsultasi menerima Surat Pemberitahuan Masa PPN

atau surat permohonan Wajib Pajak dan menugaskan AR untuk melakukan

penelitian. |

| 4. |

AR

melakukan penelitian terhadap:

- kebenaran

pemenuhan ketentuan Pasal 9 ayat (4b) huruf a, huruf b, huruf c, huruf

d, dan huruf e Undang-Undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang

Nomor 42 Tahun 2009;

- kelengkapan Surat Pemberitahuan dan

lampiran-lampirannya;

- kebenaran penulisan dan penghitungan pajak; dan

- kebenaran pembayaran pajak yang telah dilakukan

oleh Wajib Pajak.

Catatan

Dalam

hal setelah dilakukan penelitian ternyata Pengusaha Kena Pajak berisiko

rendah tidak memenuhi ketentuan Pasal 9 ayat (4b) huruf a, huruf b,

huruf c, huruf d, dan huruf e Undang-Undang Nomor 8 Tahun 1983 tentang

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang

Mewah sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 42 Tahun 2009, maka SKPPKP tidak diterbitkan dan

permohonan pengembalian kelebihan pembayaran pajak diproses berdasarkan

ketentuan Pasal 17B Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah

terakhir dengan Undang-Undang Nomor 16 Tahun 2009. |

| 5. |

AR

melakukan

konfirmasi atas kredit pajak, menyusun dan menandatangani Laporan Hasil

Penelitian, serta menginput dan mencetak Nothit SKPPKP atau membuat

konsep Surat Pemberitahuan SKPPKP Tidak Diterbitkan kemudian meneruskan

kepada Kepala Seksi Pengawasan dan Konsultasi. |

| 6. |

Kepala

Seksi

Pengawasan dan Konsultasi meneliti dan menandatangani Laporan Hasil

Penelitian, serta memaraf Nothit SKPPKP atau memaraf dan menyetujui

(approve) Surat Pemberitahuan SKPPKP Tidak Diterbitkan kemudian

meneruskan kepada Kepala Kantor Pelayanan Pajak. |

| 7. |

Kepala

Kantor

Pelayanan Pajak meneliti dan menandatangani Laporan Hasil Penelitian

dan memaraf Nothit SKPPKP atau menyetujui (approve) Surat Pemberitahuan

SKPPKP Tidak Diterbitkan. Nothit SKPPKP yang sudah ditetapkan atau

Surat Pemberitahuan SKPPKP Tidak Diterbitkan yang sudah disetujui

diteruskan ke Seksi Pelayanan. |

| 8. |

Kepala

Seksi Pelayanan menerima

Laporan Hasil Penelitian dan Nothit SKPPKP atau Surat Pemberitahuan

SKPPKP Tidak Diterbitkan, kemudian menugaskan Pelaksana Seksi Pelayanan

untuk mencetak SKPPKP atau Surat Pemberitahuan SKPPKP Tidak Diterbitkan. |

| 9. |

Pelaksana

Seksi Pelayanan mencetak SKPPKP atau Surat Pemberitahuan

SKPPKP Tidak Diterbitkan dan meneruskannya kepada Kepala Seksi

Pelayanan. |

| 10. |

Kepala

Seksi Pelayanan meneliti dan memaraf SKPPKP

atau Surat Pemberitahuan SKPPKP Tidak Diterbitkan dan meneruskannya

kepada Kepala Kantor Pelayanan Pajak. |

| 11. |

Kepala

Kantor Pelayanan Pajak meneliti dan menandatangani SKPPKP atau Surat

Pemberitahuan SKPPKP Tidak Diterbitkan. |

| 12. |

SKPPKP

atau Surat Pemberitahuan SKPPKP Tidak Diterbitkan ditatausahakan

di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen Wajib Pajak)

dan disampaikan ke Pengusaha Kena Pajak melalui Subbagian Umum (SOP

Tata Cara Penyampaian Dokumen di KPP). |

| 13. |

Pemrosesan

atas SKPPKP dilanjutkan ke SOP Tata Cara Penerbitan Surat Perintah

Membayar Kelebihan Pajak (SPMKP). |

| 14. |

Proses

selesai. |

| 15. |

Jangka

waktu penyelesaian paling lama 1 (satu) bulan sejak permohonan diterima

secara lengkap. |