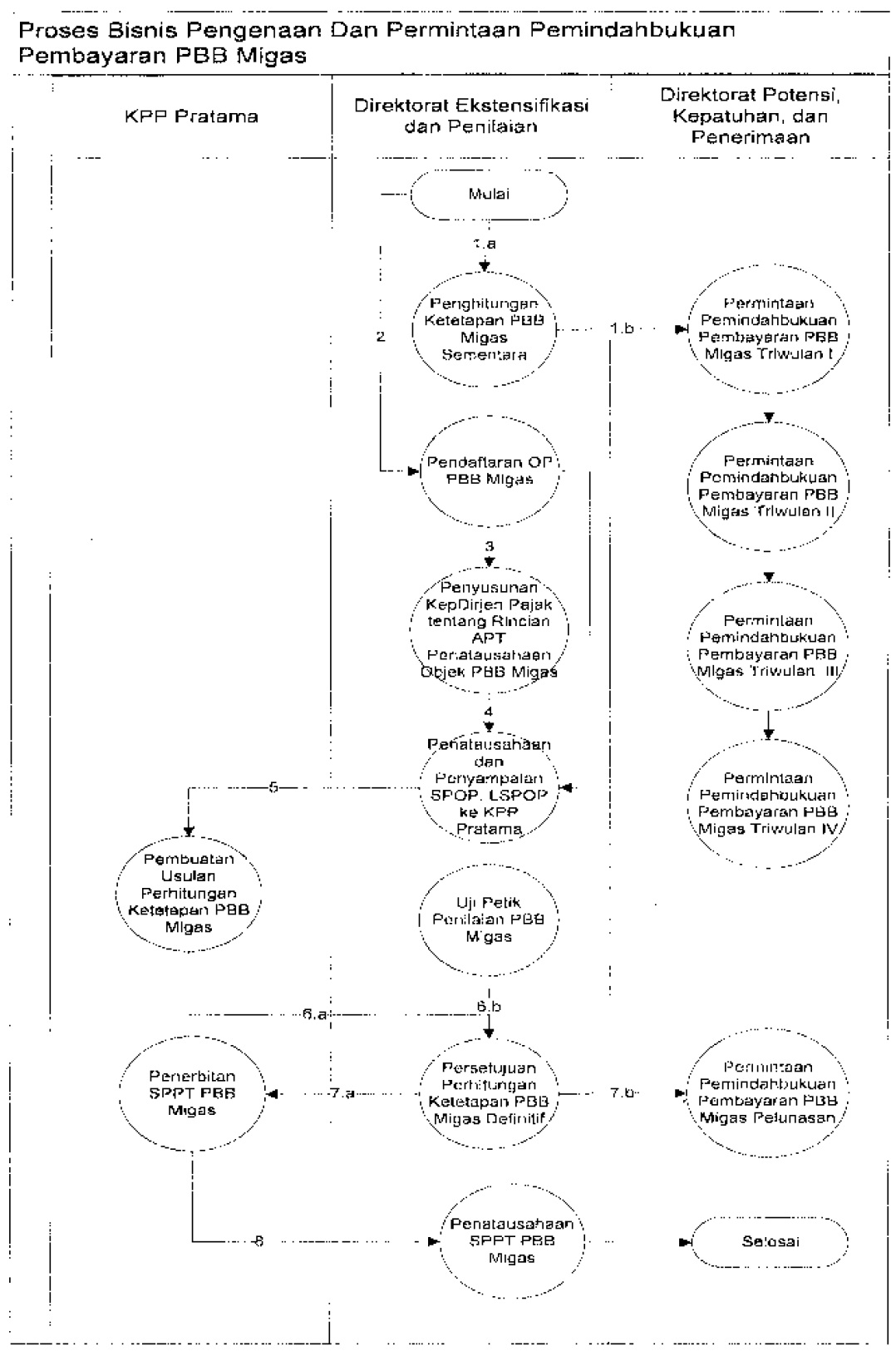

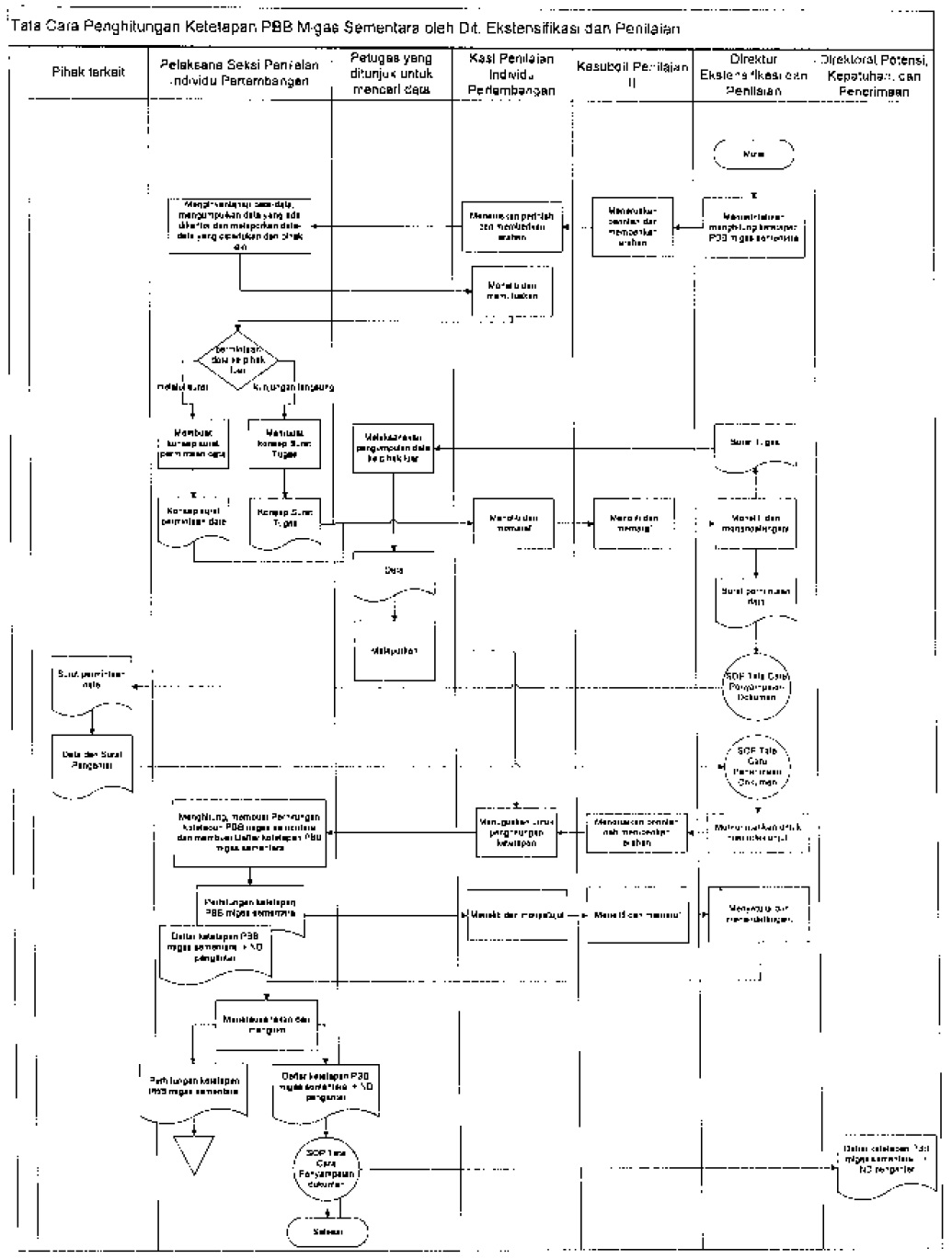

| 1.a. | Penghitungan Ketetapan PBB Migas Sementara Direktorat Ekstensifikasi dan Penilaian melakukan penghitungan ketetapan PBB migas pada awal tahun sebagai ketetapan PBB migas sementara. Ketetapan PBB migas sementara ini digunakan untuk permintaan pemindahbukuan pembayaran PBB migas triwulan oleh Direktorat Potensi Kepatuhan dan Penerimaan. |

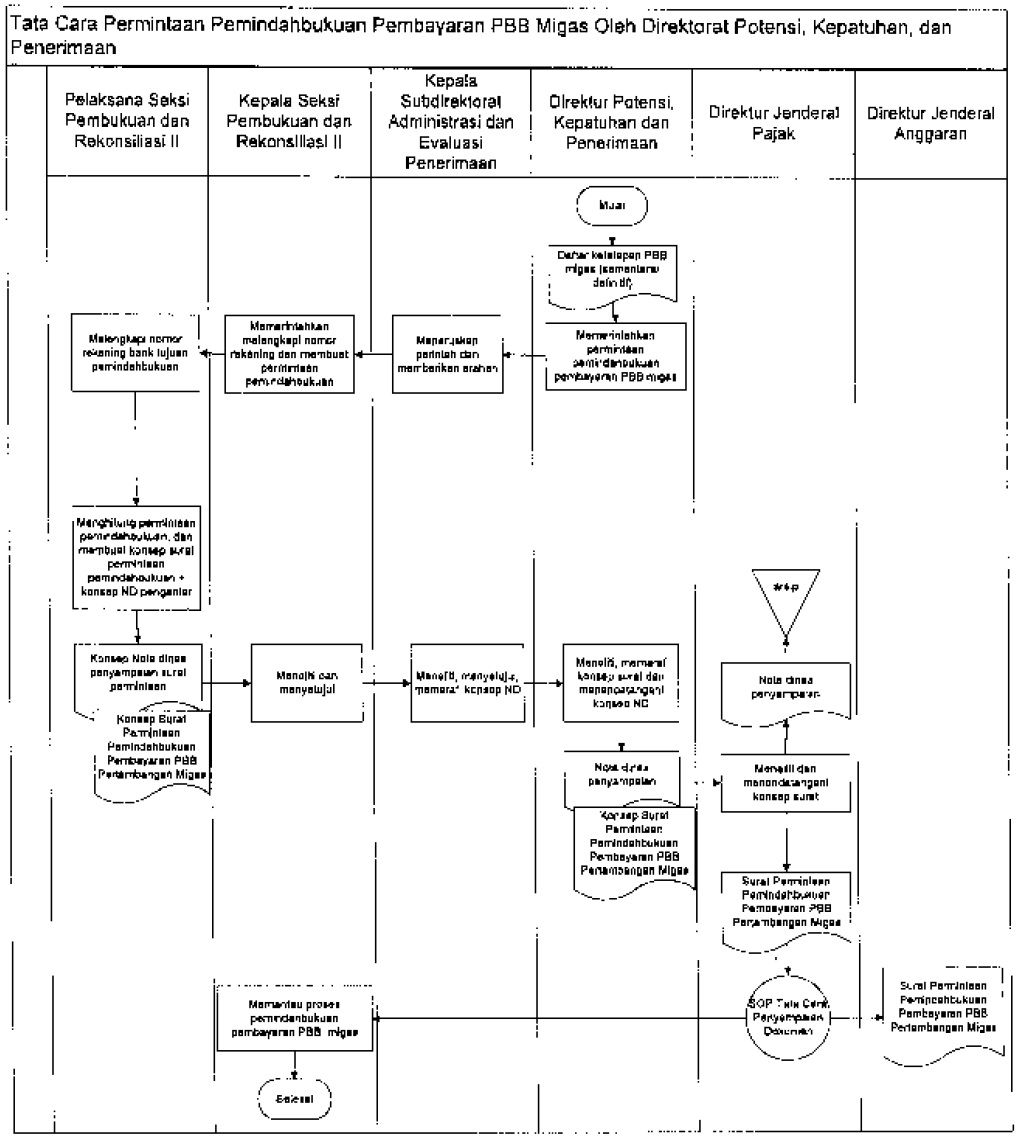

| 1.b. | Permintaan Pemindahbukuan Pembayaran PBB Migas Triwulan. Direktorat Potensi Kepatuhan dan Penerimaan setelah menerima Daftar ketetapan PBB migas sementara, melakukan permintaan pemindahbukuan pembayaran PBB migas ke Direktorat Jenderal Anggaran Permintaan pemindahbukuan pembayaran PBB dilakukan per triwulan yaitu triwulan I, II, III dan IV. |

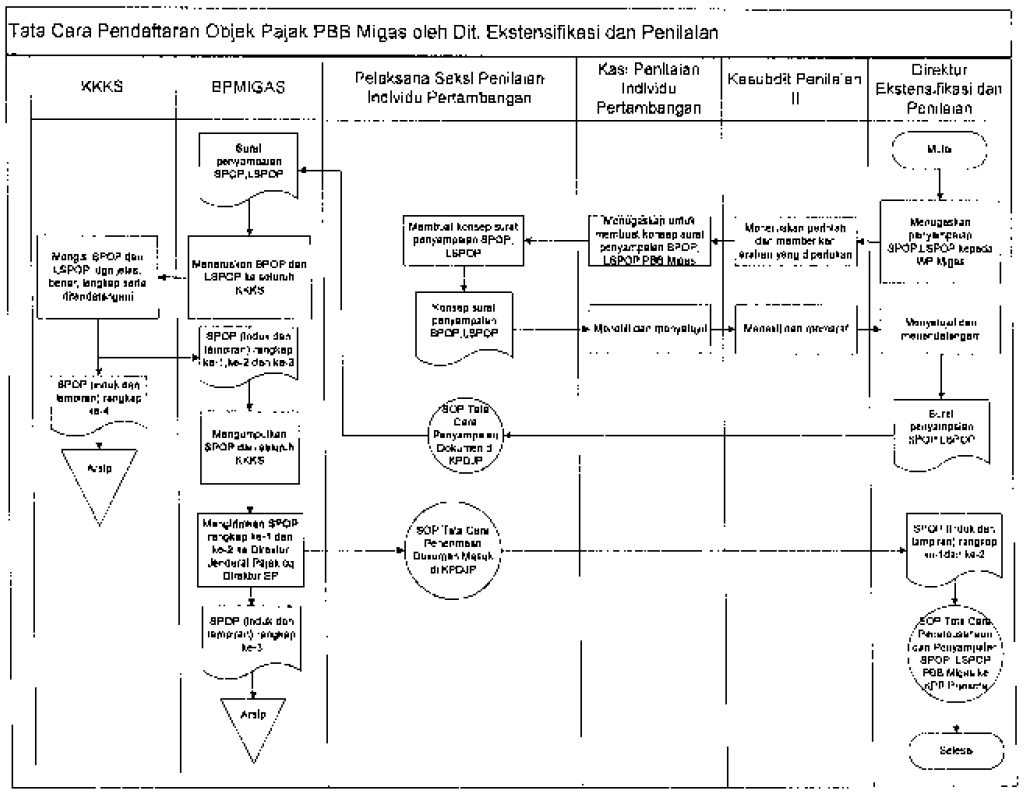

| 2. | Pendaftaran Objek PBB Migas. Direktorat Ekstensifikasi dan Penilaian mengirimkan SPOP dan LSPOP kepada seluruh Wajib Pajak (Kontraktor Kontrak Kerja Sama/KKSS) melalui BPMigas. Setelah SPOP dan LSPOP yang telah diisi dan ditandatangani dari seluruh KKKS terkumpul, BPMigas menyampaikan kepada Direktorat Ekstensifikasi dan Penilaian. |

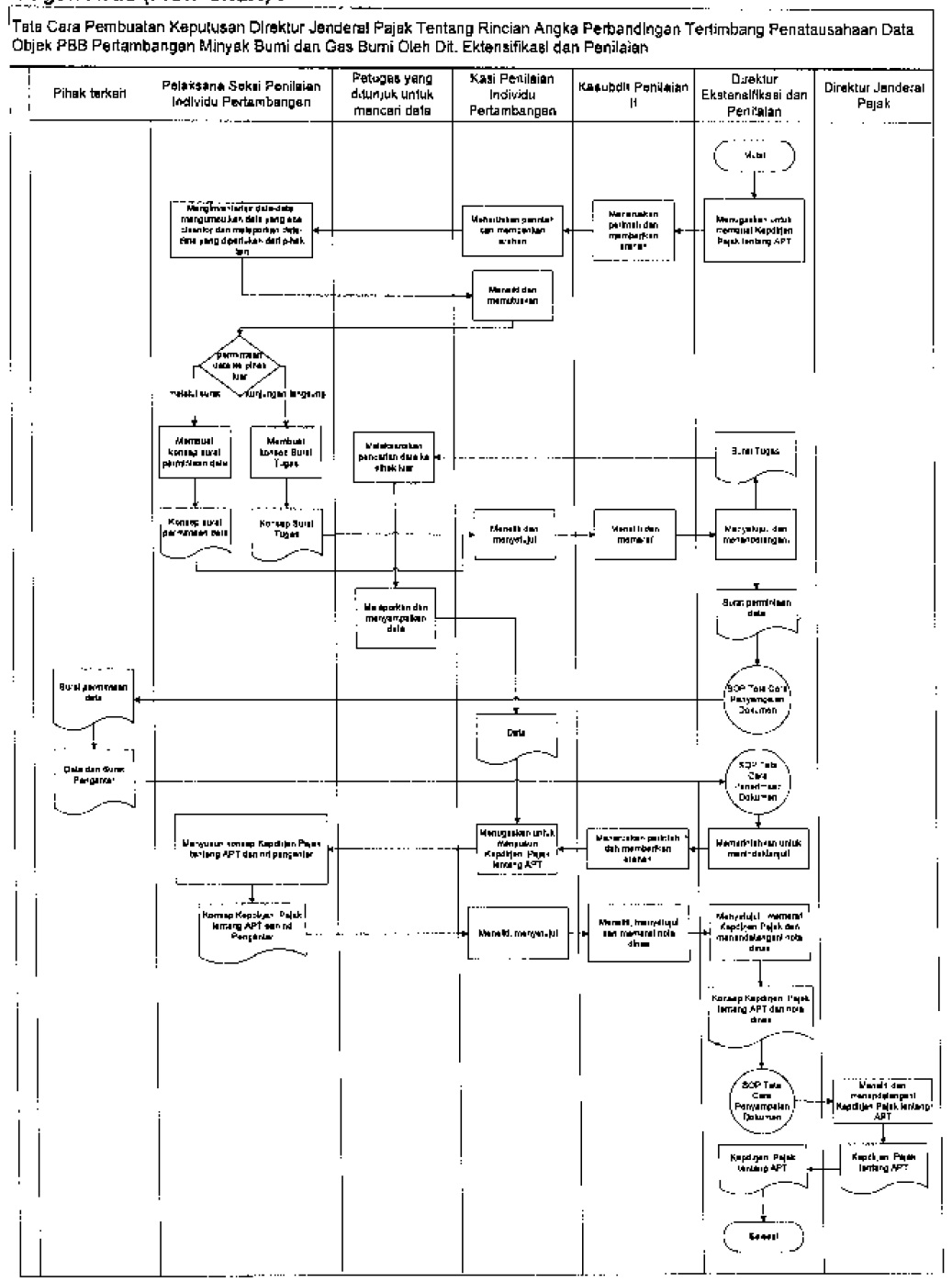

| 3. | Penyusunan Keputusan Direktur Jenderal Pajak tentang Rincian Angka Perbandingan Tertimbang Penatausahaan Objek PBB Migas. Setelah semua SPOP dan LSPOP dari BPMigas diterima Direktorat Ekstensifikasi dan Penilaian menyusun Keputusan Direktur Jenderal Pajak tentang Rincian Angka Perbandingan Tertimbang Objek PBB Migas, yang disusun setiap tahun dengan memperhatikan potensi sumber daya migas masing-masing kabupaten/kota serta azas pemerataan dan keseimbangan. |

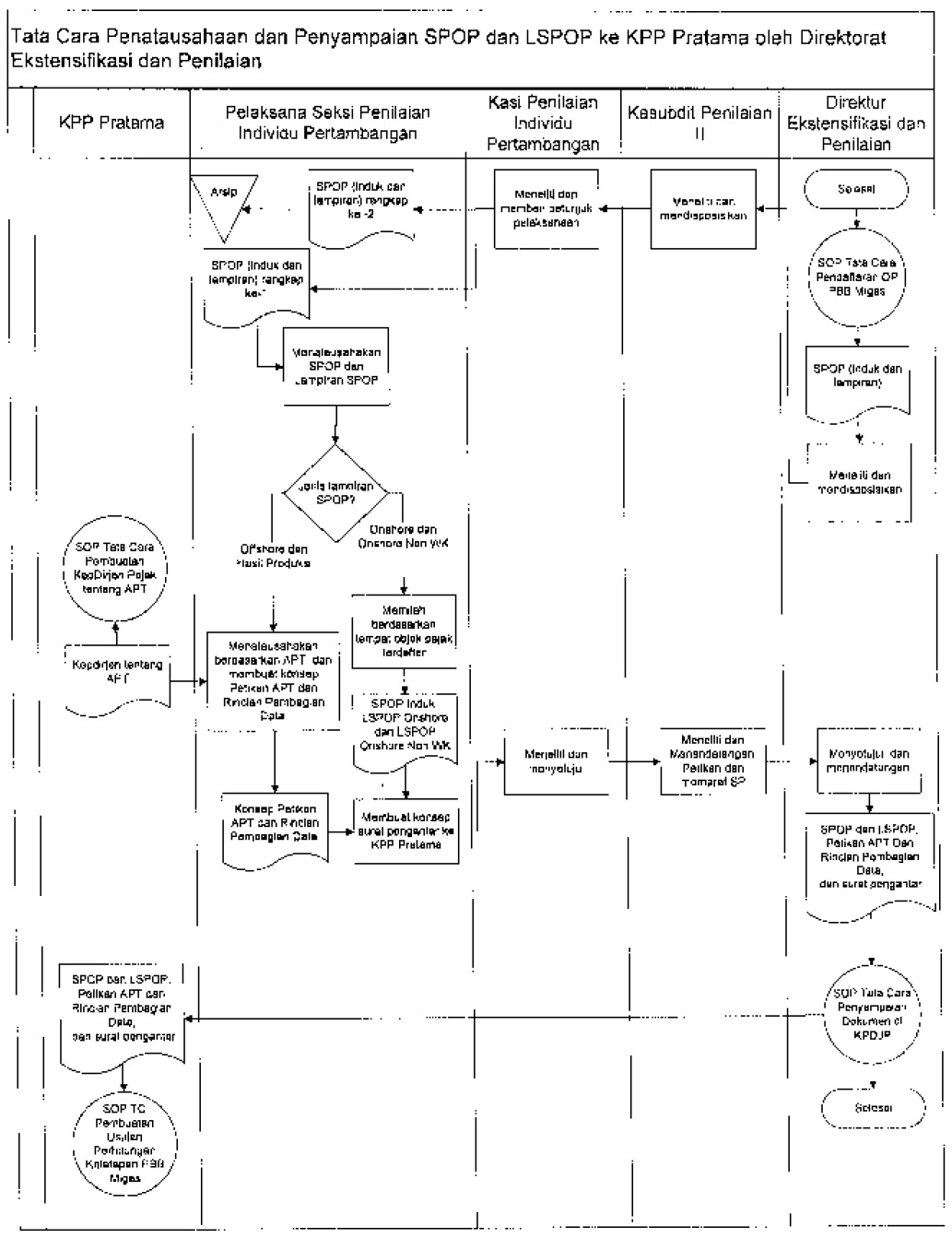

| 4. | Penatausahaan dan Penyampaian SPOP dan LSPOP PBB Migas ke KPP Pratama. Sebelum SPOP dan LSPOP disampaikan kepada KPP Pratama berdasarkan tempat objek pajak terdaftar, Direktorat Ekstensifikasi dan Penilaian melakukan penatausahaan terhadap SPOP dan LSPOP yang diterima. SPOP induk, LSPOP Onshore dan LSPOP Onshore Non WK berdasarkan tempat objek pajak terdaftar. Sedangkan untuk LSPOP Offshore dan LSPOP Hasil Produksi ditatausahakan berdasarkan angka perbandingan tertimbang, dan disampaikan kepada KPP Pratama dalam bentuk petikan angka perbandingan tertimbang dan rincian pembagian data. |

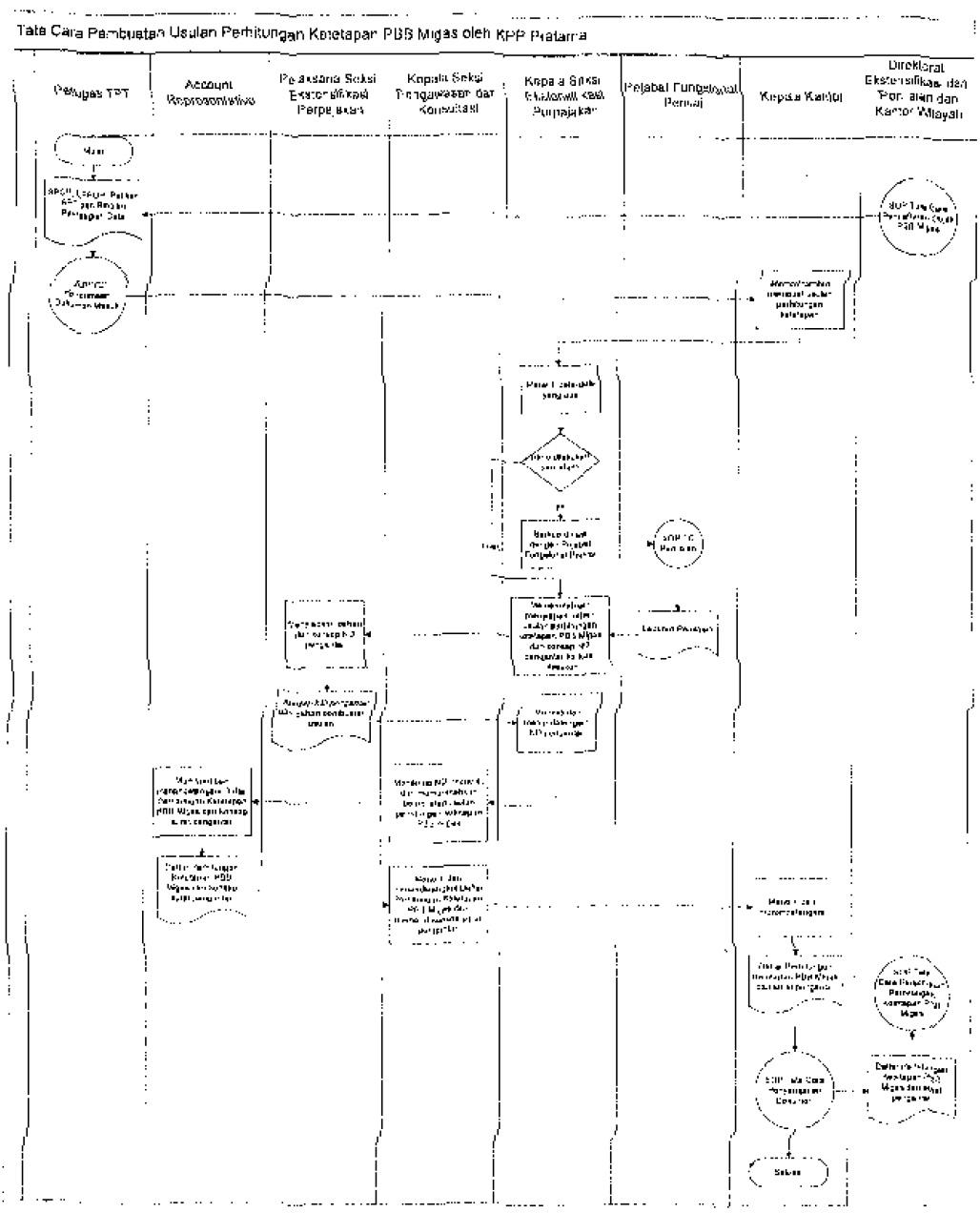

| 5.a. | Pembuatan Usulan Perhitungan Ketetapan PBB Migas. KPP Pratama melakukan penghitungan ketetapan PBB Migas berdasarkan SPOP dan LSPOP, dan petikan angka perbandingan tertimbang serta rincian pembagian data objek PBB migas per kabupaten/kota yang diterima dari Direktorat Ekstensifikasi dan Penilaian, kemudian mengusulkan perhitungan ketetapan PBB migas kepada Direktorat Ekstensifikasi dan Penilaian. |

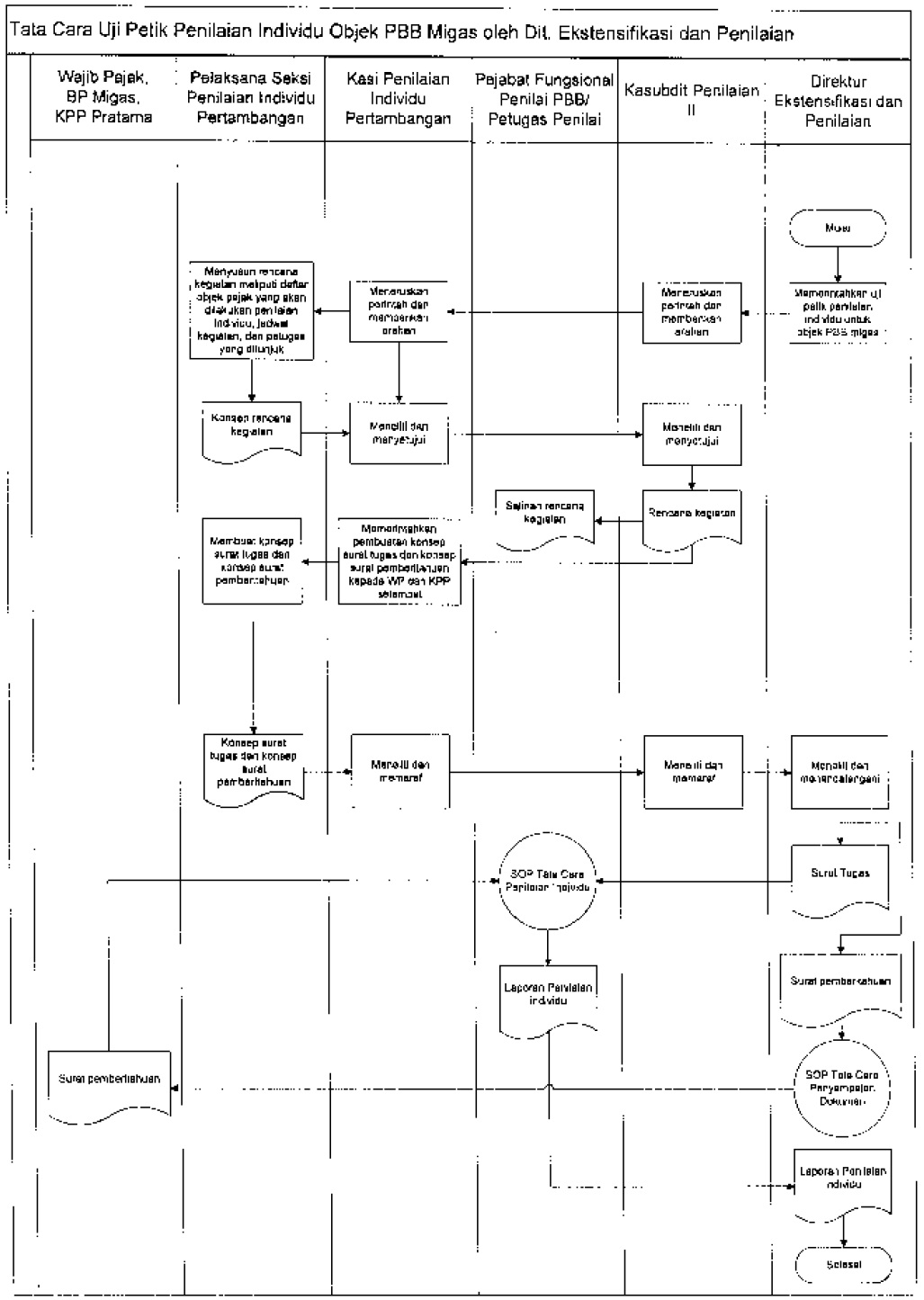

| 5.b. | Uji Petik Penilaian PBB Migas Pejabat Fungsional Penilai PBB melakukan uji petik penilaian individu terhadap objek PBB migas. Kegiatan uji petik ini bertujuan untuk mengkonfirmasi kebenaran data yang disampaikan oleh Wajib Pajak dan bahan untuk penelitian persetujuan perhitungan ketetapan PBB migas Kegiatan uji petik penilaian PBB migas dilakukan jika dianggap perlu (tentative) |

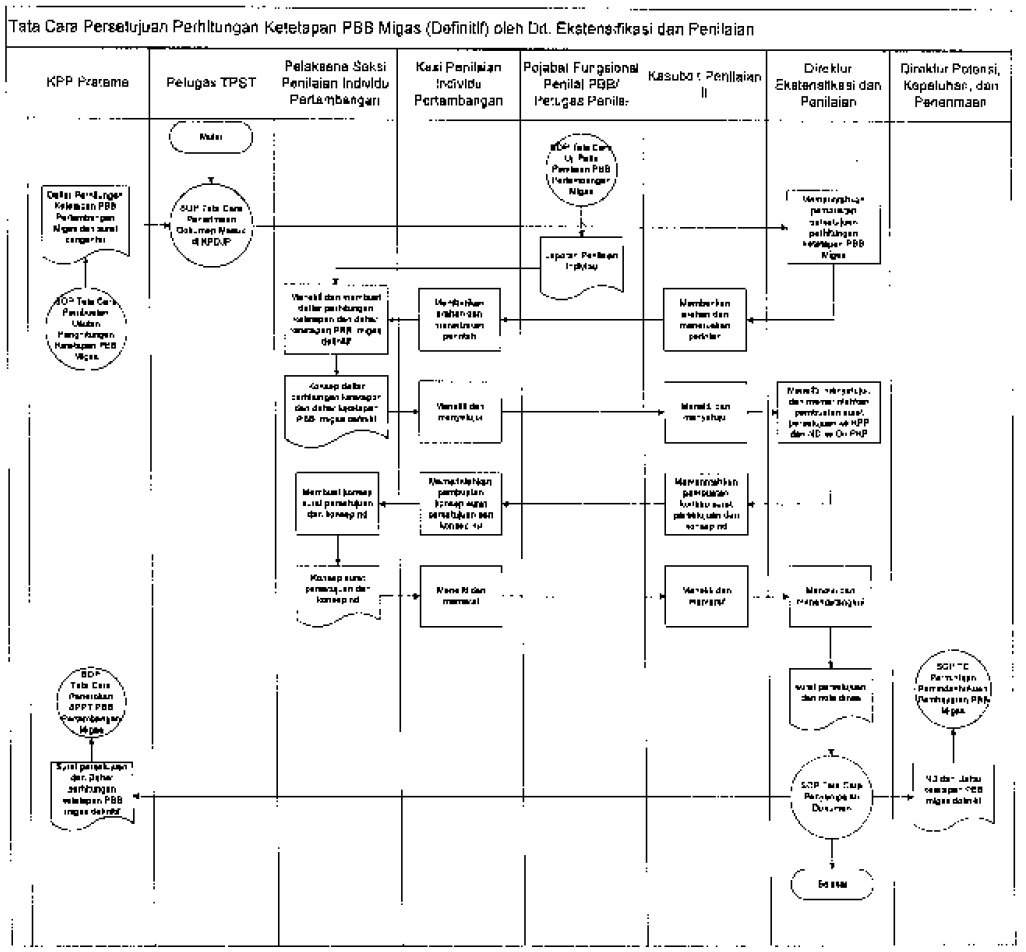

| 6. | Persetujuan Perhitungan Ketetapan PBB Migas Definitif Direktorat Ekstensifikasi dan Penilaian melakukan penelitian atas usulan perhitungan ketetapan PBB migas yang diusulkan oleh KPP Pratama dengan memperhatikan hasil dari kegiatan uji petik objek PBB migas (jika dilakukan kegiatan uji petik). Kemudian memberikan persetujuan perhitungan ketetapan PBB migas. Perhitungan ketetapan PBB migas yang telah disetujui digunakan sebagai ketetapan PBB migas definitif yang disampaikan ke Direktorat Potensi Kepatuhan dan Penerimaan untuk permintaan pembayaran PBB migas pelunasan. |

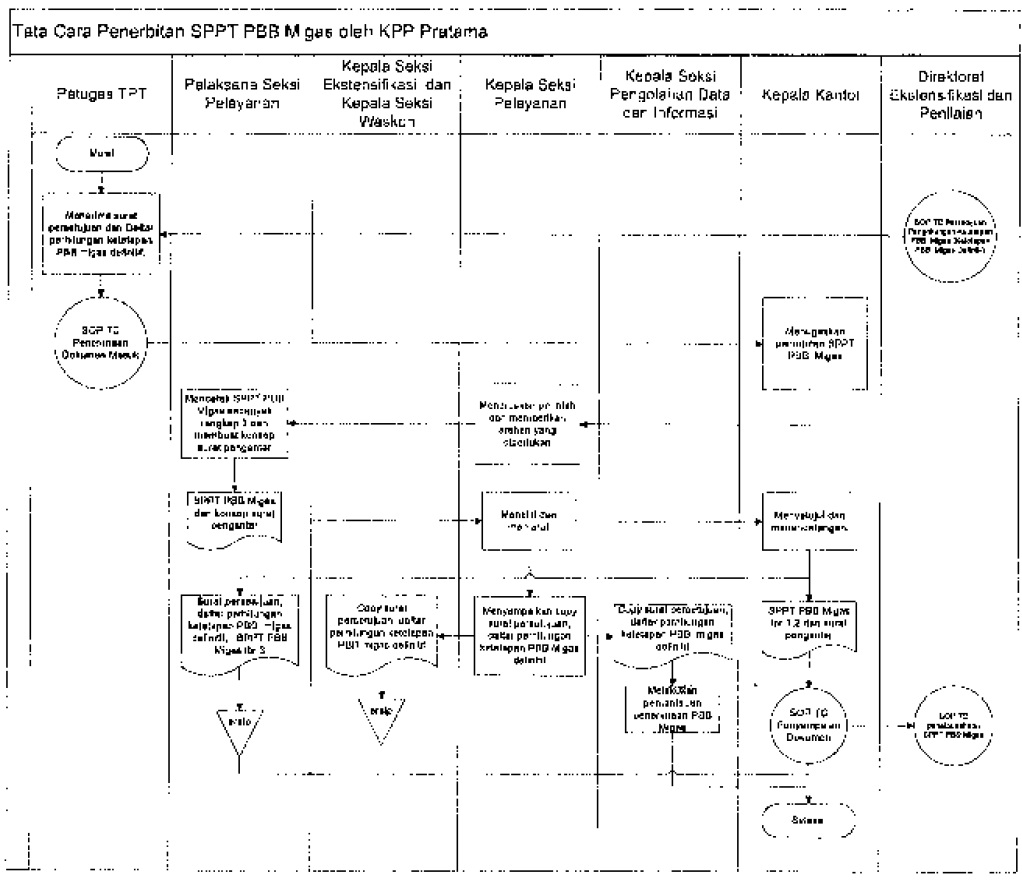

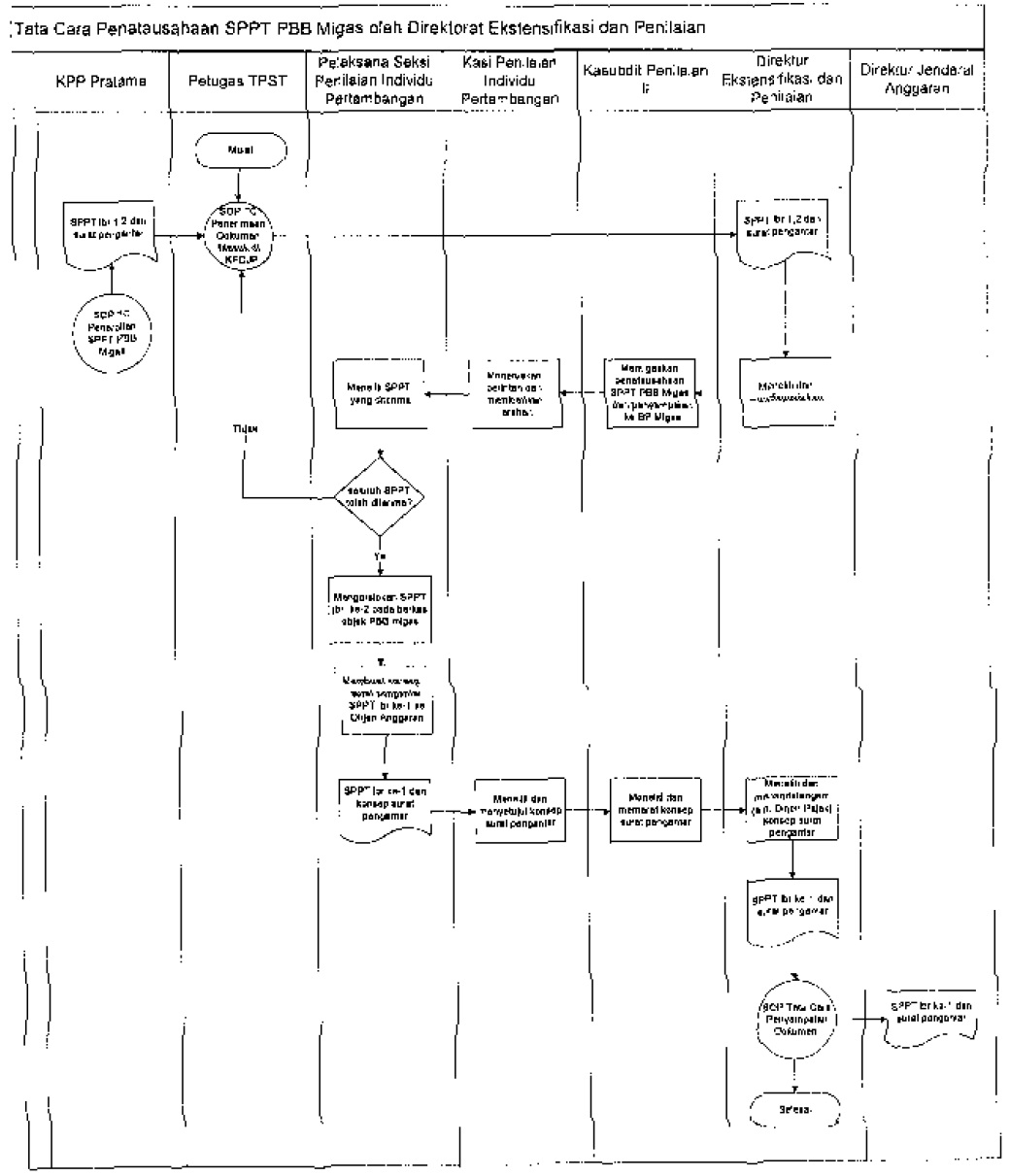

| 7.a. | Penerbitan SPPT PBB Migas Setelah mendapatkan persetujuan perhitungan ketetapan PBB migas. KPP Pratama menerbitkan SPPT PBB Migas dan dikirim kepada Direktorat Ekstensifikasi dan Penilaian sebanyak 2 rangkap |

| 7.b. | Permintaan Pemindahbukuan Pembayaran PBB Migas Pelunasan Direktorat Potensi Kepatuhan dan Penerimaaan setelah menerima Daftar ketetapan PBB migas definitif, melakukan permintaan kekurangan pembayaran PBB migas atau permintaan pembayaran PBB migas pelunasan ke Direktorat Jenderal Anggaran |

| 8. | Penatausahaan SPPT PBB Migas Direktorat Ekstensifikasi dan Penilaian menyampaikan SPPT PBB Migas rangkap ke-1 ke Direktorat Jenderal Anggaran dan menatausahakan SPPT PBB Migas rangkap ke-2 |