|

|

|

|

2. |

Penyusunan DBKB |

||||||||||

|

|

|

|

|

a. |

Metode Untuk menyusun/membuat DBKB

digunakan metode survai kuantitas terhadap model bangunan yang dianggap dapat

mewakili kelompok bangunan tersebut dan dinilai dengan dasar perhitungan

analisis BOW. Dengan metode survai kuantitas

dan dasar perhitungan analisis BOW yang merupakan perhitungan dengan pendekatan

biaya, akan diperoleh biaya pembuatan baru/biaya penggantian baru dari

bangunan. Sehubungan dengan kebutuhan program komputer (CAV), maka biaya

komponen bangunan perlu dikelompokkan ke dalam biaya komponen utama, komponen

material dan komponen fasilitas bangunan. Metode survai kuantitas dipilih

menjadi dasar metode yang dipergunakan karena metode inilah yang paling

mendasar bila dibandingkan dengan metode-metode perhitungan yang lain,

seperti metode unit terpasang, metode meter persegi dan metode indeks. Perhitungan harga satuan

pekerjaan memakai analisis BOW karena cara ini merupakan satu-satunya cara

untuk mendapatkan keseragaman menghitung biaya pembuatan baru bangunan.

Karena cara ini akan memberikan hasil yang lebih tinggi bila dibandingkan dengan

cara perhitungan biaya pemborongan pekerjaan di lapangan, maka dalam

perhitungan ini digunakan faktor koreksi. |

|||||||||

|

|

|

|

|

b. |

Pengelompokan Bangunan |

|||||||||

|

|

|

|

|

|

Penerapan DBKB tersebut

dikelompokkan berdasarkan jenis penggunaan bangunan sesuai dengan tipe

konstruksinya, yaitu : |

|||||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 1 |

(JPB 1) |

: |

Perumahan |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 2 |

(JPB 2) |

: |

Perkantoran |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 3 |

(JPB 3) |

: |

Pabrik |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 4 |

(JPB 4) |

: |

Toko/apotik/pasar/ruko |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 5 |

(JPB 5) |

: |

Rumah sakit/klinik |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 6 |

(JPB 6) |

: |

Olah raga/rekreasi |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 7 |

(JPB 7) |

: |

Hotel/restoran/wisma |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 8 |

(JPB 8) |

: |

Bengkel/gudang/pertanian |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 9 |

(JPB 9) |

: |

Gedung pemerintah |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 10 |

(JPB 10) |

: |

Lain-lain |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 11 |

(JPB 11) |

: |

Bangunan tidak kena pajak |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 12 |

(JPB 12) |

: |

Bangunan parkir |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 13 |

(JPB 13) |

: |

Apartemen/kondominium |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 14 |

(JPB 14) |

: |

Pompa bensin (kanopi) |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 15 |

(JPB 15) |

: |

Tangki minyak |

||||||

|

|

|

|

|

|

Jenis Penggunaan Bangunan 16 |

(JPB 16) |

: |

Gedung sekolah |

||||||

|

|

|

|

|

|

Konstruksi bangunan sebagai

satu kesatuan terdiri dari beberapa biaya satuan pekerjaan. Biaya satuan

pekerjaan tersebut dikelompokkan dalam 3 (tiga) komponen, yaitu biaya

komponen utama, biaya komponen material dan biaya komponen fasilitas. Keseluruhan

komponen tersebut disusun dalam suatu daftar yang dimainkan di DBKB. |

|||||||||

|

|

|

|

|

c. |

DBKB Standar |

|||||||||

|

|

|

|

|

|

(i) |

Tahapan Pembuatan DBKB |

||||||||

|

|

|

|

|

|

|

Tahap 1 :

Menentukan dan membuat tipikal kelompok bangunan sebagai model yang dianggap

dapat mewakili bangunan yang akan dinilai. Kriteria untuk menentukan kelompok

bangunan dapat ditinjau dari segi arsitektur, tata letak dan mutu bahan

bangunan, konstruksi serta luas bangunan. Oleh karena itu dalam tahap 1 ini

pekerjaan utama yang harus dilakukan adalah menentukan/membuat model

bangunan. Menu layanan model-model

tersebut tersedia di dalam program komputer. |

||||||||

|

|

|

|

|

|

|

Tahap 2 :

Menghitung volume setiap jenis/item pekerjaan untuk setiap model bangunan.

Perhitungan volume ini dilakukan dengan mengukur/menghitung panjang, luas

atau isi dari setiap jenis pekerjaan sesuai dengan satuan yang dipakai atas

dasar data yang terkumpul, baik dan gambar denah, tampak, potongan atau

peninjauan langsung ke lapangan. Pengukuran/perhitungan atas dasar data yang

berupa gambar, harus diperhatikan skala yang dipakai. |

||||||||

|

|

|

|

|

|

|

Tahap 3 :

Mengumpulkan data upah pekerja dan harga bahan bangunan setempat. Harga bahan

bangunan dan upah tersebut kemudian dianalisis untuk mendapatkan harga pasar

yang wajar, dalam arti harga/upah tersebut tidak terlalu mahal atau tidak

terlalu murahserta berlaku standar di kawasan setempat. Data dimaksud agar

dikumpulkan dengan menggunakan formulir Lampiran 26. |

||||||||

|

|

|

|

|

|

|

Tahap 4 :

Harga bahan bangunan dan upah pekerja setempat yang sudah dianalisis BOW yang

sudah tersedia dalam program komputer (CAV), untuk mendapatkan harga satuan

pekerjaan. |

||||||||

|

|

|

|

|

|

|

Tahap 5 :

Memasukkan volume setiap jenis pekerjaan (hasil pekerjaan tahap 2) dan harga

satuan setiap jenis pekerjaan (hasil pekerjaan tahap 4) ke dalam suatu format

rencana anggaran biaya bangunan agar diperoleh biaya dasar setiap jenis

pekerjaan atau biaya dasar total yang dikeluarkan untuk pembuatan sebuah

model bangunan. |

||||||||

|

|

|

|

|

|

|

Tahap 6 :

Melakukan pengelompokan biaya dasar jenis pekerjaan pada tahap 5, yaitu

pengelompokan ke dalam komponen utama, komponen material dan komponen

fasilitas. Pengelompokan ini ditujukan agar dapat dibedakan antara biaya yang

dikeluarkan untuk pekerjaan struktur utama (komponen utama), pekerjaan

finishing arsitektural(komponen material) serta pekerjaan tambahan lainnya

yang berkaitan dengan pekerjaan mekanikal/elektrikal, perkerasan halaman,

elemen estetika, lansekap dan sebagainya (komponen fasilitas). |

||||||||

|

|

|

|

|

|

|

Tahap 7 :

Melakukan penjumlahan dari biaya setiap jenis pekerjaan dari masing-masing

komponen pada tahap 6 agar diperoleh biaya dasar per komponen bangunan untuk

keseluruhan model bangunan untuk keseluruhan model bangunan. |

||||||||

|

|

|

|

|

|

|

Tahap 8 :

Membagi biaya dasar setiap komponen bangunan dengan luas bangunan keseluruhan

untuk mendapatkan biaya dasar setiap komponen

bangunan per meter persegi lantai bangunan. |

||||||||

|

|

|

|

|

|

|

Tahap 9 : Setelah

diperoleh biaya dasar per komponen bangunan maka dengan cara menjumlahkan

setiap komponen yang ada akan diperoleh biaya dasar keseluruhan bangunan.

Selanjutnya untuk memperoleh Biaya Pembuatan Baru Bangunan maka perlu

dilakukan penyesuaian dengan cara mensubstitusikan faktor-faktor biaya

(FAKTOR PENYELARAS) yang mempengaruhi biaya dasar bangunan ke dalam

perhitungan biaya dasar bangunan yang telah diperoleh. |

||||||||

|

|

|

|

|

|

|

Faktor-faktor penyelaras

tersebut adalah : |

||||||||

|

|

|

|

|

|

|

1. |

Koreksi BOW |

|||||||

|

|

|

|

|

|

|

2. |

Biaya-biaya tak terduga proyek

|

|||||||

|

|

|

|

|

|

|

3. |

Jasa pemborong |

|||||||

|

|

|

|

|

|

|

4. |

PPN |

|||||||

|

|

|

|

|

|

|

5. |

Jasa/fee konsultan perancang

dan pengawas |

|||||||

|

|

|

|

|

|

|

6. |

Perijinan |

|||||||

|

|

|

|

|

|

|

7. |

Suku bunga kredit selama

pembangunan |

|||||||

|

|

|

|

|

|

|

Tahap 10 :

Dengan mensubstitusikan faktor-faktor penyelaras, hasil dari tahap 9,

terhadap biaya dasar setiap komponen bangunan per meter persegi lantai

bangunan maka akan diperoleh biaya pembuatan baru setiap komponen bangunan

per meter persegi lantai bangunan. |

||||||||

|

|

|

|

|

|

|

Tahap 11 :

Penilaian terhadap suatu bangunan dilakukan atas dasar biaya pembuatan baru

per meter persegi lantai bangunan setiap komponen bangunan, setelah

memperhitungkan adanya faktor penyusun. |

||||||||

|

|

|

|

|

|

(ii) |

Biaya Komponen Bangunan |

||||||||

|

|

|

|

|

|

|

1) |

Biaya Komponen Utama Biaya konstruksi utama

bangunan ditambah komponen bangunan lainnya per meter persegi lantai. |

|||||||

|

|

|

|

|

|

|

|

Unsur-unsur Komponen Utama : |

|||||||

|

|

|

|

|

|

|

|

1) |

Pekerjaan Persiapan (pembersihan,

direksi, keet, bouwplank). |

||||||

|

|

|

|

|

|

|

|

2) |

Pekerjaan Pondasi (mulai dari

galian pondasi sampai dengan urugan tanah kembali). |

||||||

|

|

|

|

|

|

|

|

3) |

Pekerjaan beton/Beton Bertulang

(termasuk kolom dinding luar/dalam, lantai dan plat lantai). |

||||||

|

|

|

|

|

|

|

|

4) |

Pekerjaan dinding luar

(plester, pekerjaan cat) |

||||||

|

|

|

|

|

|

|

|

5) |

Pekerjaan Kayu dan Pengawetan termasuk

pekerjaan cat (kusen, pintu jendela, kuda-kuda dan rangka atap kecuali kaso

dan reng). |

||||||

|

|

|

|

|

|

|

|

6) |

Pekerjaan Sanitasi. |

||||||

|

|

|

|

|

|

|

|

7) |

Pekrjaan Instalasi Air Bersih. |

||||||

|

|

|

|

|

|

|

|

8) |

Pekerjaan Instalasi Listrik. |

||||||

|

|

|

|

|

|

|

|

9) |

Biaya-biaya yang dikeluarkan

untuk Faktor Penyelaras yang besarnya bergantung kepada tipe dari tiap-tiap

JPB, dari jumlah 1) sampai dengan 8). |

||||||

|

|

|

|

|

|

|

2) |

Biaya Komponen Material

Bangunan Biaya material atap, dinding,

langit-langit dan lantai per meter persegi lantai. |

|||||||

|

|

|

|

|

|

|

|

Unsur-unsur Material Bangunan |

|||||||

|

|

|

|

|

|

|

|

a) |

ATAP |

||||||

|

|

|

|

|

|

|

|

|

1. |

Bahan penutup atap. |

|||||

|

|

|

|

|

|

|

|

|

2. |

Kaso, reng (alumunium foil,

triplek jika ada). |

|||||

|

|

|

|

|

|

|

|

|

3. |

Upah. |

|||||

|

|

|

|

|

|

|

|

|

4. |

Biaya-biaya yang dikeluarkan untuk

Faktor Penyelaras sebesar 38% dari jumlah 1) sampai dengan 3). |

|||||

|

|

|

|

|

|

|

|

|

5. |

Faktor penyesuaian kemiringan

atap terhadap luas bangunan adalah 1,3 dan 1,2 untuk asbes dan seng (dapat

disesuaikan dengan kondisi kemiringan atap di daerah). |

|||||

|

|

|

|

|

|

|

|

b) |

DINDING (dinding dalam tanpa

pintu, jendela) |

||||||

|

|

|

|

|

|

|

|

|

1. |

Bahan dinding (plester

luar/dalam dan pekerjaan cat). |

|||||

|

|

|

|

|

|

|

|

|

2. |

Upah. |

|||||

|

|

|

|

|

|

|

|

|

3. |

Biaya-biaya yang dikeluarkan

untuk Faktor Penyelaras sebesar 38% dan jumlah 1) sampai dengan 2). |

|||||

|

|

|

|

|

|

|

|

|

4. |

Faktor penyesuaian dinding bagian

dalam terhadap luas bangunan adalah 0,60. |

|||||

|

|

|

|

|

|

|

|

c) |

LANGIT-LANGIT |

||||||

|

|

|

|

|

|

|

|

|

1. |

Bahan langit-langit (pekerjaan

cat). |

|||||

|

|

|

|

|

|

|

|

|

2. |

Rangka dan penggantung. |

|||||

|

|

|

|

|

|

|

|

|

3. |

Upah. |

|||||

|

|

|

|

|

|

|

|

|

4. |

Biaya-biaya yang dikeluarkan

untuk Faktor Penyelaras sebesar 38% dari jumlah 1) sampai dengan 3). |

|||||

|

|

|

|

|

|

|

|

d) |

LANTAI |

||||||

|

|

|

|

|

|

|

|

|

1. |

Bahan penutup lantai. |

|||||

|

|

|

|

|

|

|

|

|

2. |

Spesi(3 cm, 1:5) |

|||||

|

|

|

|

|

|

|

|

|

3. |

Upah. |

|||||

|

|

|

|

|

|

|

|

|

4. |

Biaya-biaya yang dikeluarkan

untuk Faktor Penyelaras sebesar 38% dari jumlah 1) sampai dengan 3). |

|||||

|

|

|

|

|

|

|

3. |

Biaya Komponen Fasilitas

Bangunan Biaya-biaya yang dikeluarkan

untuk membayar seluruh unsur-unsur pekerjaan yang berkaitan dengan penyediaan

fasilitas bangunan. Unsur-unsur yang termasuk dalam komponen fasilitas merupakan

komponen ataupun sarana pelengkap dari bangunan seperti : kolam renang,

lapangan tenis, AC, lift, tangga berjalan, genset, perkerasan baik halaman

maupun lantai untuk tujuan tertentu, elemen estetika dan lansekap. Setiap

tahun DBKB harus dimutakhirkan sesuai dengan perubahan harga jenis

bahan/material bangunan dan upah pekerja yang berlaku di wilayah KP PBB

bersangkutan. |

|||||||

|

|

|

|

|

d. |

DBKB Non Standar |

|||||||||

|

|

|

|

|

|

(i) |

Proses penyusunan DBKB Non

Standar Untuk Objek Pajak Non Standar

tahapan-tahapan pembentukan DBKB-nya sedikit berbeda dengan Objek Pajak

Standar. Dimana nilai DBKB untuk masing-masing JPB Non Standar tergantung

pada jenis komponen utama, material dan fasilitas yang digunakan oleh

bangunan tersebut. Konsep penyusunan DBKB Non Standar disesuaikan dengan

sistem struktur dan sub struktur sebagai komponen utama dalam bangunan

dijadikan satu rangkaian ke dalam komponen utama. Sedangkan kedua komponen

lainnya merupakan sistem pendukung dari komponen utama. |

||||||||

|

|

|

|

|

|

|

1. |

Komponen utama, yaitu komponen

penyusun struktur rangka bangunan baik struktur atas maupun struktur bawah,

yang terdiri dari pondasi, pelat lantai, kolom, balok, tangga dan dinding

geser. |

|||||||

|

|

|

|

|

|

|

2. |

Komponen material, yaitu :

komponen pelapis (kulit) struktur rangka bangunan. Komponen material bangunan

dibedakan menjadi 7 (tujuh) jenis yaitu : |

|||||||

|

|

|

|

|

|

|

|

a) |

Material Dinding Dalam (MDD), merupakan

material pembentuk ruang (pemisah) dalam struktur bangunan. Contoh : Gypsum board, plywood

(kayu lapis), Triplex dan Pasangan dinding bata, |

||||||

|

|

|

|

|

|

|

|

b) |

Material Dinding Luar (MDL), merupakan

material pembentuk bangunan yang berfungsi sebagai penutup (kulit), rangka

struktur bangunan bagian luar. Contoh : Beton pra cetak,

Kaca, Celcon (cilicon block) dan Pasangan dinding bata. |

||||||

|

|

|

|

|

|

|

|

c) |

Pelapis Dinding Dalam (PDD),

merupakan material yang berfungsi sebagai pelapis (kulit) dari MDD. Contoh : Kaca, Wallpaper,

Granit, Marmer, Keramik, dan Cat. |

||||||

|

|

|

|

|

|

|

|

d) |

Pelapis Dinding Luar (PDL), merupakan

material yang berfungsi sebagai pelapis (kulit) MDL. Contoh : Kaca, Granit, Marmer,

Keramik dan Cat. |

||||||

|

|

|

|

|

|

|

|

e) |

Langit-langit (LL), merupakan

material penutup rangka atap atau plat lantai bagian bawah. Contoh : Gypsum board,

Akustik, Triplex dan Eternite. |

||||||

|

|

|

|

|

|

|

|

f) |

Penutup Atap (PA), merupakan

material penutup rangka atap bagian atas. Contoh : Plat beton, Genteng

keramik, Genteng press beton, Genteng tanah liat, Asbes gelombang, Seng

gelombang, Genteng sirap dan Spandek. |

||||||

|

|

|

|

|

|

|

|

g) |

Penutup Lantai (PL), merupakan

material bangunan yang berfungsi sebagai pelapis lantai. Contoh : granit, Marmer,

Keramik, Karpet, Vinil, Kayu (parquet), Ubin PC abu-abu, Ubin teraso dan

Semen. |

||||||

|

|

|

|

|

|

|

3. |

Komponen fasilitas, yaitu

merupakan komponen pelengkap fungsi bangunan. Komponen fasilitas ini

dibedakan menjadi 22 jenis yaitu : |

|||||||

|

|

|

|

|

|

|

|

a) |

Air conditioner (AC),

merupakan fasilitas pendingin ruangan. Sistem pendingin dibedakan menjadi dua

bagian : |

||||||

|

|

|

|

|

|

|

|

|

- |

Sistem pendingin terpusat (central),

dimana pengaturan sistem pendinginan dilakukan terpusat pada satu ruang

kontrol. |

|||||

|

|

|

|

|

|

|

|

|

- |

Sistem pendinginan unit,

dimana sistem pengontrol pendingin terdapat pada masing-masing alat

pendingin. Contoh ; |

|||||

|

|

|

|

|

|

|

|

|

|

1. |

AC split, merupakan AC per

unit yang memiliki 2 mesin yaitu blower dan compressor. |

||||

|

|

|

|

|

|

|

|

|

|

2. |

AC window, merupakan AC per unit

yang pendingin dan compressornya menyatu dan dipasang pada dinding dengan

cara membuat lubang. |

||||

|

|

|

|

|

|

|

|

|

|

3. |

AC floor, merupakan AC per

unit berbentuk lemari yang memiliki kapasitas besar untuk mendinginkan

ruangan dengan luasan besar. |

||||

|

|

|

|

|

|

|

|

b) |

Elevator (lift), merupakan

alat angkut berbentuk ruangan kecil (kotak) yang berfungsi untuk sirkulasi

barang atau penumpang secara vertikal. |

||||||

|

|

|

|

|

|

|

|

c) |

Eskalator, merupakan alat

angkut berupa tangga berjalan yang berfungsi untuk sirkulasi penumpang,

secara vertikal maupun horisontal. |

||||||

|

|

|

|

|

|

|

|

d) |

Pagar, merupakan fasilitas

pemisah atau pembatas bangunan. |

||||||

|

|

|

|

|

|

|

|

e) |

Sistem proteksi api, merupakan

fasilitas proteksi terhadap bahaya kebakaran. Terdiri dari : |

||||||

|

|

|

|

|

|

|

|

|

- |

Hydrant, merupakan alat berupa

pipa untuk menyiram air. |

|||||

|

|

|

|

|

|

|

|

|

- |

Splinker, alat penyiram air otomatis

yang tergantung dari panas. |

|||||

|

|

|

|

|

|

|

|

|

- |

Alarm kebakaran, merupakan

alat peringatan terjadinya kebakaran, |

|||||

|

|

|

|

|

|

|

|

|

- |

Intercom, merupakan alat

komunikasi untuk peringatan jika terjadi kebakaran. |

|||||

|

|

|

|

|

|

|

|

f) |

Genset, merupakan fasilitas

pembangkit tenaga listrik yang pada umumnya digunakan sebagai tenaga listrik

cadangan. |

||||||

|

|

|

|

|

|

|

|

g) |

Sistem PABX, merupakan fasilitas

telekomunikasi di dalam gedung bertingkat. Yang dimaksud sistem PABX disini

adalah jumlah saluran telepon di dalam gedung yang dihasilkan oleh mesin PABX

(saluran extension). |

||||||

|

|

|

|

|

|

|

|

h) |

Sumur artesis, merupakan fasilitas

bangunan untuk penyediaan sarana air bersih selain air yang berasal dari PAM,

kedalaman sumur ini pada umumnya lebih dari 30 m. |

||||||

|

|

|

|

|

|

|

|

i) |

Sistem air panas, merupakan

fasilitas bangunan untuk penyediaan sarana air panas. |

||||||

|

|

|

|

|

|

|

|

j) |

Sistem kelistrikan, merupakan

fasilitas bangunan untuk penyediaan sarana air panas. |

||||||

|

|

|

|

|

|

|

|

k) |

Sistem perpipaan (plumbing), merupakan

fasilitas instalasi sistem perpipaan baik pipa air kotor maupun air bersih di

dalam bangunan. |

||||||

|

|

|

|

|

|

|

|

l) |

Sistem penangkal petir,

merupakan fasilitas untuk menangkal sambaran petir pada gedung-gedung tinggi. |

||||||

|

|

|

|

|

|

|

|

m) |

Sistem pengolah limbah,

merupakan fasilitas untuk sistem pengolahan limbah lingkup kecil yang

terdapat di dalam bangunan, contohnya seperti saptictank, peresapan atau STP

(sawage treatment plant). |

||||||

|

|

|

|

|

|

|

|

n) |

Sistem tata suara, merupakan

fasilitas untuk sistem instalasi tata suara di dalam gedung. |

||||||

|

|

|

|

|

|

|

|

o) |

Sistem video intercom,

merupakan fasilitas penghubung antar ruangan (lantai) dengan ruang pemanggil,

pada umumnya terdapat pada bangunan apartemen. |

||||||

|

|

|

|

|

|

|

|

p) |

Sistem pertelevisian,

merupakan fasilitas sistem pertelevisian yang terdapat di dalam gedung,

dibedakan menjadi dua jenis, yaitu : |

||||||

|

|

|

|

|

|

|

|

|

- |

MATV, merupakan sistem

jaringan televisi penerima gambar di dalam gedung |

|||||

|

|

|

|

|

|

|

|

|

- |

CCTV (close circuit

television), merupakan jaringan kamera untuk security system. |

|||||

|

|

|

|

|

|

|

|

q) |

Kolam renang. |

||||||

|

|

|

|

|

|

|

|

r) |

Perkerasan halaman, dibedakan

menjadi tiga jenis yaitu : |

||||||

|

|

|

|

|

|

|

|

|

- |

Tipe konstruksi ringan, tebal

rata-rata 6 cm dan biasanya menggunakan bahan seperti paving block atau tanah

yang dipadatkan. |

|||||

|

|

|

|

|

|

|

|

|

- |

Tipe konstruksi sedang, tebal

rata-rata 10 cm dan biasanya menggunakan beton ringan atau aspal ringan. |

|||||

|

|

|

|

|

|

|

|

|

- |

Tipe konstruksi berat, tebal rata-rata

lebih dari 10 cm dan pada umumnya menggunakan bahan beton bertulang dengan

atau tanpa aspal beton (hot mix). |

|||||

|

|

|

|

|

|

|

|

s) |

Lapangan tenis |

||||||

|

|

|

|

|

|

|

|

t) |

Reservoir, merupakan fasilitas

penampungan air pada bangunan gedung yang terbuat dari beton bertulang pada

salah satu lantai. |

||||||

|

|

|

|

|

|

|

|

u) |

Sistem sanitasi, merupakan

fasilitas sanitasi atau sistem pembuangan air kotor yang terdapat di dalam

bangunan. |

||||||

|

|

|

|

|

|

(ii) |

Pembuatan DBKB Non Standar Pembuatan DBKB Non Standar ini

dilakukan secara bertahap dengan maksud agar diperoleh hasil yang maksimal.

Tahapan-tahapan tersebut antara lain : |

||||||||

|

|

|

|

|

|

|

Tahap 1

|

: |

Menentukan

material penyusun bangunan yang akan digunakan sebagai data masukan (input)

bagi perhitungan komponen struktur bangunan. |

||||||

|

|

|

|

|

|

|

Tahap 2

|

: |

Melakukan

analisa harga satuan dengan menggunakan metode BOW yang telah disesuaikan

bagi komponen utama dan metode unit in place bagi komponen material dan

fasilitas. |

||||||

|

|

|

|

|

|

|

Tahap 3

|

: |

Menentukan

model tipikal bangunan sebagai sebagai bangunan yang mewakili struktur

bangunan yang akan dinilai, dalam hal ini per JPB minimal diambil 5 model

bangunan dengan jumlah lantai yang bervariasi. |

||||||

|

|

|

|

|

|

|

Tahap 4

|

: |

Menghitung

volume setiap jenis/item pekerjaan untuk setiap model bangunan. Perhitungan

volume ini dilakukan dengan mengukur/menghitung panjang, luas atau isi dari

setiap jenis pekerjaan sesuai dengan satuan yang dipakai atas dasar data yang

terkumpul baik dari gambar denah, tampak, potongan atau peninjauan langsung

ke lapangan. |

||||||

|

|

|

|

|

|

|

Tahap

5 |

: |

Menghitung

nilai bangunan per JPB menggunakan masing-masing model yang telah dipilih

sehingga dihasilkan nilai DBKB per meter persegi. |

||||||

|

|

|

|

|

|

|

Tahap 6 |

: |

Melakukan

generalisasi nilai DBKB komponen utama dari setiap model dalam satu JPB yang

dibantu dengan metode statistik tertentu, sehingga dihasilkan sebuah formula

tren komponen utama per JPB untuk memprediksi (forecast) jumlah lantai

bangunan menjadi “tidak terbatas”. |

||||||

|

|

|

|

|

|

|

Tahap 7 |

: |

Melakukan generalisasi nilai

DBKB komponen material dan setiap jenis material pelapis bangunan yang

dibantu dengan metode statistik tertentu, sehingga dihasilkan sebuah formula

tren komponen material per jenis pelapis untuk memprediksi (forecast) jumlah

lantai bangunan menjadi “tidak terbatas”. |

||||||

|

|

|

|

|

|

|

Tahap 8 |

: |

Menghitung nilai DBKB

fasilitas pendukung menggunakan model yang telah ditentukan, sehingga

diperoleh nilai komponen fasilitas lengkap dengan sistem pendukungnya. |

||||||

|

|

|

|

|

|

|

Tahap 9 |

: |

Menghitung nilai DBKB total dengan

cara menjumlahkan nilai DBKB komponen utama, komponen material dan komponen

fasilitas, dimana biaya yang terdapat dalam formula ini dihitung dalam ribuan

rupiah dan sudah termasuk biaya langsung (direct cost) dan biaya tidak

langsung (indirect cost). |

||||||

|

|

|

|

|

|

|

Tahap 10 |

: |

Melakukan penyesuaian nilai

(up dating) DBKB dengan cara meng-up date harga-harga material (harga

resources) dengan memperhitungkan fluktuasi harga material bangunan di pasar,

faktor inflasi, biaya transportasi berdasarkan informasi yang diperoleh dari

buku Jurnal Harga Satuan Kontraktor, developer, Dinas Pekerjaan Umum dan

instansi terkait lainnya. |

||||||

|

|

|

|

|

|

|

Tahap 11 |

: |

Besarnya penyusutan fisik dihitung

berdaarkan tabel yang tercantum dalam lampiran keputusan ini (lampiran 29). |

||||||

|

|

|

|

|

|

|

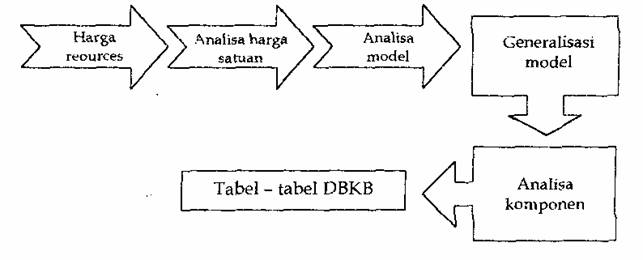

Proses analisa dalam DBKB 2000

merupakan proses berantai yang merupakan perpaduan dari konsep model struktur,

statistik dan penilaian. Proses analisanya dapat dilihat dalam diagram

berikut :

|

||||||||

|

|

|

|

|

|

(iii) |

Biaya Komponen Bangunan Untuk menghitung biaya komponen

bangunan yaitu dengan cara menjumlahkan biaya konstruksi yang terdiri : |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

1. |

Untuk JPB 1,2,4,5,6,7,12,13,16

biaya komponen bangunan sama dengan biaya komponen utama (struktur atas dan basemen)

+ komponen material + komponen fasilitas, |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

2. |

Untuk JPB 3 dan 8 biaya

komponen bangunan sama dengan biaya komponen utama (struktur atas, struktur

bawah, mezzanin dan dayadukung lantai) + komponen material + komponen fasilitas, |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

3. |

Untuk JPB 14 dan 15 biaya

komponen bangunan sama dengan biaya komponen utama. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Untuk Daftar Biaay Konstruksi Bangunan

Komponen Utama per m2, Komponen material per m2, Daftar Biaya Komponen

Fasilitas, Formulir Perhitungan Biaya Konstruksi Bangunan per m2 dapat

dilihat di Lampiran 27 Keputusan ini. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

3. |

Penilaian dengan Bantuan Komputer (CAV) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

a. |

Data yang Diperlukan CAV |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(i) |

ZNT untuk penilaian tanah |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Data ZNT yang telah siap secara

otomatis akan dipergunakan dalam proses CAV. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(ii) |

DBKB objek pajak standar untuk

penilaian bangunan. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Data DBKB objek pajak standar yang

telah siap secara otomatis akan dipergunakan dalam proses CAV. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(iii) |

SPOP dan LSPOP untuk pendataan

objek pajak |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Data luas tanah dan detail bangunan

harus dikumpulkan di lapangan dengan menggunakan SPOP dan LSPOP. Semua data

objek harus dimasukkan ke dalam komputer. Setelah itu, data masukan tersebut

akan diproses dalam CAV secara otomatis. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

b. |

Validasi Data Data SPOP dan LSPOP akan

divalidasi sebagai berikut : |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(i) |

Data Tanah dan Bangunan |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

1) |

Kode ZNT harus ada di tabel

ZNT. Bila tidak ditemui dalam tabel, maka SPOP akan ditolak. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

2) |

Status wajib pajak = 1,2,3,4

atau 5. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

3) |

Pekerjaan wajib pajak =

1,2,3,4 atau 5. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

4) |

Dalam hal “bangunan tanpa

tanah” perlu dicek luas tanah = 0 dan kode ZNT tidak perlu diisi. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

5) |

Jenis tanah = 1,2,3, atau 4. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

6) |

Jumlah bangunan ≥ 0. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

7) |

Bangunan ≥ 1. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Bangunan ke tidak boleh >

dari pada jumlah bangunan. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Data baru lengkap, bila jumlah

LSPOP sama dengan jumlah bangunan. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

8) |

Jenis penggunaan bangunan = 1

sampai dengan 16. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

9) |

Luas bangunan > 0, kecuali tangki

minyak (JPB = 15). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

10) |

Jumlah lantai bangunan ≥

1, kecuali tanki minyak (JPB = 15). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

11) |

Tahun dibangun ≤ tahun

perekaman. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

12) |

Tahun renovasi ≥ tahun dibangun

atau, tahun renovasi ≤ tahun perekaman |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

13) |

Daya listrik ≥ 0. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

14) |

Kondisi pada umumnya = 1,2,3

atau 4. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

15) |

Konstruksi = 1,2,3 atau 4. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

16) |

Atap = 1,2,3, 4 atau 5. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

17) |

Dinding = 1,2,3, 4 atau 5. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

18) |

Lantai = 1,2,3, 4 atau 5. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

19) |

Langit-langit = 1, 2 dan 3. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

20) |

Untuk bangunan yang dilengkapi

dengan fasilitas seperti kolam renang, lapangan tenis, alat pemadam

kebakaran, lift, AC, validasinya dilanjutkan dengan fasilitas. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

21) |

Untuk bangunan-bangunan bertingkat

dan mempunyai kelas-kelas/bintang tertentu seperti gedung perkantoran

bertingkat tinggi, pusat-pusat perbelanjaan, hotel resort/non resort,

apartemen, validasi dilakukan sesuai dengan kelas dan jumlah lantainya. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

22) |

Untuk bangunan perindustrian

seperti pabrik, gudang, dan sejenisnya, validasinya dapat ditambahkan sebagai

berikut : |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Tinggi kolom |

> |

0 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Lebar bentang |

> |

0 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Daya dukung lantai |

> |

0 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Keliling dinding |

> |

0 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Luas mezzanine |

> |

0 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

23) |

Untuk tangki, validasinya sesuai

dengan letak dan kapasitas tangki yang bersangkutan |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(ii) |

Fasilitas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

1) |

Kolam Renang. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Diisi |

: |

|

1 |

= |

diplester |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

2 |

= |

Dengan pelapis |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

2) |

Lapangan tenis (6x) |

= |

Kosong atau numeric. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

3) |

Alat pemadam kebakaran :

hydrant, springkler, fire alarm diisi 1 = ada, atau 2 = tidak ada. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

4) |

Panjang pagar. Bila panjangnya > 0, bahan

harus 1 = baja/besi, atau 2 = bata/batako. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

5) |

Fasilitas AC sentral : 1 =

ada, atau 2 = tidak ada. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

6) |

Jumlah AC split = kosong atau

numeric. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

7) |

Jumlah AC window = kosong atau

numeric. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

8) |

Jumlah saluran pesawat PABX =

kosong atau numeric. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

9) |

Kedalaman sumur pantex = kosong

atau numeric. JPB 1, 14, 15 = 0 (tidak diisi). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

10) |

Jumlah lift (3x) = kosong atau

numeric. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

11) |

Jumlah tangga berjalan (2x) =

kosong atau numeric. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

12) |

Perkerasan halaman (4x) =

kosong atau numeric, luas perkerasan ≤ luas tanah. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

c. |

Tata Cara Perhitungan Proses CAV dapat dilakukan

apabila data ZNT, DBKB objek pajak standar dan data objek pajak sudah

dimasukkan ke dalam komputer. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(i) |

Perhitungan Nilai Tanah NIR diketahui berdasarkan kode

ZNT sebagaimana tercantum dalam SPOP. Untuk menentukan nilai jual objek pajak

bumi, NIR dicari dalam tabel ZNT berdasarkan kode ZNT, kemudian dikalikan

dengan luas bumi. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Contoh Penilaian Objek Bumi Nilai Indikasi Rata-rata (NIR)

= Rp. 100.000,-. Bila luas tanah = 200 m2 maka NJOP bumi = 200 m2 x Rp. 100.000

= Rp. 20.000.000,- |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(ii) |

Perhitungan Nilai Bangunan Dalam pelaksanaan perhitungan

nilai bangunan, harus ditentukan besarnya nilai komponen bangunan menurut

masing-masing karakter objek tersebut. NJOP bangunan berdasarkan : |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

1) |

Kelas/bintang/tipe |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

2) |

Komponen bangunan utama |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

3) |

Komponen material |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

4) |

Komponen fasilitas/ m2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

5) |

Komponen fasilitas yang perlu

disusutkan |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

6) |

Penyusutan |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

7) |

Komponen fasilitas yang tidak

perlu disusutkan |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

8) |

Kapasitas dan letak (khusus

tangki) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Tingkat penyusutan bangunan

berdasarkan umur efektif, keluasan dan kondisi bangunan. Umur efektif

bangunan secara umum adalah sebagai berikut :

Untuk bangunan-bangunan

bertingkat tinggi dan bangunan-bangunan eksklusif lainnya seperti gedung

perkantoran, hotel, apartemen dan lain-lain, penentuan umur efektifnya

sebagai berikut :

Bila (Tahun Pajak – Tahun

Dibangun) ≤ 10 dan Tahun Direnovasi adalah 0 atau kosong, maka UMUR

EFEKTIF = Tahun Pajak – Tahun Dibangun Bila (Tahun Pajak – Tahun

Dibangun) > 10 dan tahun direnovasi adalah ) atau kosong atau (Tahun Pajak

– Tahun Direnovasi) > 10, maka perlu dianggap tahun direnovasi = tahun

pajak – 10, dan umur efektif adalah hasil dari rumus yang disebut di atas.

Dalam hal itu faktor (Tahun Pajak – Tahun Direnovasi) adalah 10. Contoh Tahun pajak adalah tahun 1993. Untuk penghitungan Nilai Jual

Objek Pajak bangunan secara manual dapat dipergunakan formulir lampiran 28.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

(ii) |

Penyusutan Bangunan Dalam penentuan nilai bangunan

diperhitungkan faktor penyusutan.

Penyusutan yang diterapkan dalam CAV hanya penyusutan fisik bangunan.

Faktor penyusutan ditentuakn berdasarkan pengelompokan besarnya biaya

pembuatan/ pengganti baru bangunan per meter persegi, umur efektif dan

kondisi bangunan pada umumnya, dan dituangkan dalam suatu daftar penyusutan

(Lampiran 29). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||